我國互聯(lián)網(wǎng)企業(yè)并購的現(xiàn)狀與風險防控研究

2015-06-11 08:18:12曾章備

中國市場 2015年29期

曾章備

[摘要]我國互聯(lián)網(wǎng)企業(yè)發(fā)展迅速,手機互聯(lián)網(wǎng)市場增長迅猛的背景下,為了更快的搶占市場,爭取更大的用戶群,國內互聯(lián)網(wǎng)行業(yè)正醞釀著新一輪的并購整合。各大互聯(lián)網(wǎng)細分行業(yè)的巨頭分別憑借其在搜索、電商、社交上的壟斷地位,不斷加快自身并購擴張的步伐。對我國互聯(lián)網(wǎng)企業(yè)的并購現(xiàn)狀進行分析,在此基礎上,總結出我國互聯(lián)網(wǎng)企業(yè)在并購過程中可能面臨的四種風險,并提出了相應的風險防控措施。

[關鍵詞]互聯(lián)網(wǎng)企業(yè);并購;整合;風險;防控措施

[DOI]1013939/jcnkizgsc201529156

1引言

從19世紀末開始,并購在世界范圍內不斷地掀起新的浪潮,在百余年的時間里,世界先后經(jīng)歷了六次并購浪潮。1998年12月1日,四通利方公司并購海外最大的華人互聯(lián)網(wǎng)站企業(yè)華淵資訊公司,在互聯(lián)網(wǎng)上建立了全球最大的華人網(wǎng)站—新浪網(wǎng),可算是我國互聯(lián)網(wǎng)行業(yè)并購的開端。21世紀以來,互聯(lián)網(wǎng)企業(yè)并購的案例持續(xù)不斷,并購逐漸成為互聯(lián)網(wǎng)企業(yè)快速擴大資本、搶占市場、控制資源、跨越行業(yè)壁壘,實現(xiàn)企業(yè)自我發(fā)展的重要手段。數(shù)據(jù)顯示,2014年中國并購市場共完成交易1929起,較2013年的1232起增長566%。其中,國內并購案例1737起,涉及交易金額813.21億美元;海外并購發(fā)生152起,涉及金額324.19億美元。從行業(yè)領域來看,2014年我國互聯(lián)網(wǎng)行業(yè)共完成并購案例125起,同比上升184.1%,占全年度并購案例總數(shù)的79%;涉及并購金額8648億美元,比2013年的2751億美元激增214.4%。在近幾年眾多的互聯(lián)網(wǎng)并購案例中,百度對91無線的單筆收購金額為185億美元,創(chuàng)下國內互聯(lián)網(wǎng)企業(yè)并購單筆最高金額。阿里巴巴在赴美IPO之際投資優(yōu)酷、高德地圖、銀泰等,為成就史上最大IPO打下堅實基礎。騰訊則入股京東商城、大眾點評、58同城等,業(yè)務版圖進一步擴大。中國互聯(lián)網(wǎng)行業(yè)在經(jīng)過了十幾年的積累之后,巨頭已經(jīng)形成,重量級并購投資已進入密集爆發(fā)期。然而,我國互聯(lián)網(wǎng)企業(yè)并購活動中存在著盲目并購,估值不準確,并購戰(zhàn)略混亂以及客戶數(shù)據(jù)整合不力等風險。控制和防范這些風險是我國互聯(lián)網(wǎng)企業(yè)在并購活動中亟待解決的問題。

目前國內外學者對企業(yè)的并購動因、階段和績效方面的研究已經(jīng)很成熟,他們采取了多樣化的研究方法,取得了豐碩的研究成果。普里切特和魯賓遜(1997)將并購過程分為設計、評估、展開、管理和收尾五個階段。崔冰(2005)做了包括并購動機在內的一些影響因素與并購績效關系的實證研究。余燕妮(2012)用數(shù)量經(jīng)濟學方法對企業(yè)并購績效進行測度,認為企業(yè)的成長性對企業(yè)并購績效并不存在顯著的影響。在互聯(lián)網(wǎng)并購方面,韓世坤(2001)提出了互聯(lián)網(wǎng)并購的概念,指出互聯(lián)網(wǎng)并購是IT產業(yè)內一體化的過程。王敏(2007)將互聯(lián)網(wǎng)公司的海外并購策略分為了幾大類,包括文化整合策略、市場整合策略和技術整合策略等。阮飛(2011)分析了中國互聯(lián)網(wǎng)企業(yè)并購的動因和效應,提出了我國互聯(lián)網(wǎng)企業(yè)并購的策略。在并購風險方面,CArthur Williams(2000)提出了并購風險的防范措施,一是風險避讓,二是通過保險公司將一部分風險轉移。陳金波(2006)提出了并購每個階段中出現(xiàn)的風險,包括戰(zhàn)略風險、信息風險、法律風險等。李瓊霞(2011)基于風險防范理論,對企業(yè)并購融資方式及風險控制進行了研究。通過文獻研究發(fā)現(xiàn),目前國內對于并購風險的研究主要是參照于傳統(tǒng)行業(yè)企業(yè)的并購,這些理論研究大多偏重于傳統(tǒng)意義上的分析。然而,并購浪潮已經(jīng)從傳統(tǒng)行業(yè)逐步蔓延到伴隨計算機技術發(fā)展而興起的互聯(lián)網(wǎng)行業(yè),對于近幾年急速涌現(xiàn)的互聯(lián)網(wǎng)并購浪潮的研究文獻相對較少,在互聯(lián)網(wǎng)企業(yè)并購獨有的特點方面還缺少有效的實踐研究。對于互聯(lián)網(wǎng)環(huán)境下出現(xiàn)的新一輪并購浪潮和可能出現(xiàn)的并購風險,現(xiàn)有的企業(yè)并購理論難以進行合理的解釋。

基于此,本文在當前由互聯(lián)網(wǎng)行業(yè)引發(fā)的并購浪潮背景下,以互聯(lián)網(wǎng)企業(yè)為研究對象,對互聯(lián)網(wǎng)企業(yè)并購可能出現(xiàn)的風險進行了詳細劃分,將互聯(lián)網(wǎng)企業(yè)并購的風險分為了政治風險、財務估值風險、客戶數(shù)據(jù)整合風險等,并提出了與之對應的實行雙向并購,建立風險評估系統(tǒng)等風險控制措施。

2我國互聯(lián)網(wǎng)企業(yè)的并購現(xiàn)狀分析

2.1互聯(lián)網(wǎng)企業(yè)并購行為的變遷歷程

互聯(lián)網(wǎng)企業(yè)的并購與該行業(yè)的興衰密切相關,而互聯(lián)網(wǎng)行業(yè)的興衰是依賴于宏觀經(jīng)濟和國家政策環(huán)境的。隨著我國和世界經(jīng)濟環(huán)境的變化,特別是企業(yè)并購的涌現(xiàn),互聯(lián)網(wǎng)企業(yè)并購也開始發(fā)端、發(fā)展和擴大,具體可劃分為以下三個階段。

2.1.1開端階段

1998年11月,美國在線以將近50億美元收購網(wǎng)景公司,標志著世界互聯(lián)網(wǎng)行業(yè)并購浪潮的開始。并購作為一種資本運作手段,在互聯(lián)網(wǎng)產業(yè)中開始扮演重要角色。同年12月,伴隨著1998年亞洲金融危機的基本結束,經(jīng)濟逐步復蘇,我國的四通利方公司在此時并購華淵資訊成立新浪網(wǎng),成為我國互聯(lián)網(wǎng)企業(yè)并購的真正意義上的開端。

2.1.2迅速發(fā)展階段

2000—2002年,受美國互聯(lián)網(wǎng)經(jīng)濟泡沫危機的影響,世界互聯(lián)網(wǎng)行業(yè)進入蕭條階段,我國的互聯(lián)網(wǎng)經(jīng)濟也隨之跌入低谷。我國很多小型互聯(lián)網(wǎng)公司在這一階段瀕臨破產,從而大量出售,互聯(lián)網(wǎng)行業(yè)的并購案頻頻發(fā)生。中國第一家免費郵局163.net甚至在一年內被兩次轉手,先由新飛公司以5000萬從飛華公司手中并入,隨即又被tomcom通過換股的形式納入。互聯(lián)網(wǎng)并購開始迎來迅速發(fā)展的階段。

2.1.3規(guī)模擴大階段

2003年開始,中國互聯(lián)網(wǎng)產業(yè)逐漸復蘇。互聯(lián)網(wǎng)廣告的回升、在線商務的迅猛發(fā)展以及一大批互聯(lián)網(wǎng)企業(yè)在2004年上市融資的完成,使得互聯(lián)網(wǎng)企業(yè)手中有了資金。再加上投資商的壓力,企業(yè)開始通過四處收購來滿足自己的業(yè)績需求,并購規(guī)模不斷擴大。2012年5月,工業(yè)和信息化部發(fā)布《互聯(lián)網(wǎng)行業(yè)“十二五”發(fā)展規(guī)劃》提出建設“寬帶中國”和“信息化社會”的戰(zhàn)略目標,移動互聯(lián)網(wǎng)市場飛速發(fā)展,契合手機使用特性的網(wǎng)絡應用進一步增長。截至2014年12月,我國手機網(wǎng)民規(guī)模達557億,移動互聯(lián)網(wǎng)將繼續(xù)帶動整體互聯(lián)網(wǎng)的發(fā)展,我國互聯(lián)網(wǎng)企業(yè)的并購如今已經(jīng)進入了規(guī)模壯大的階段。

2.2我國互聯(lián)網(wǎng)企業(yè)并購的特點

2.2.1全資收購案例激增

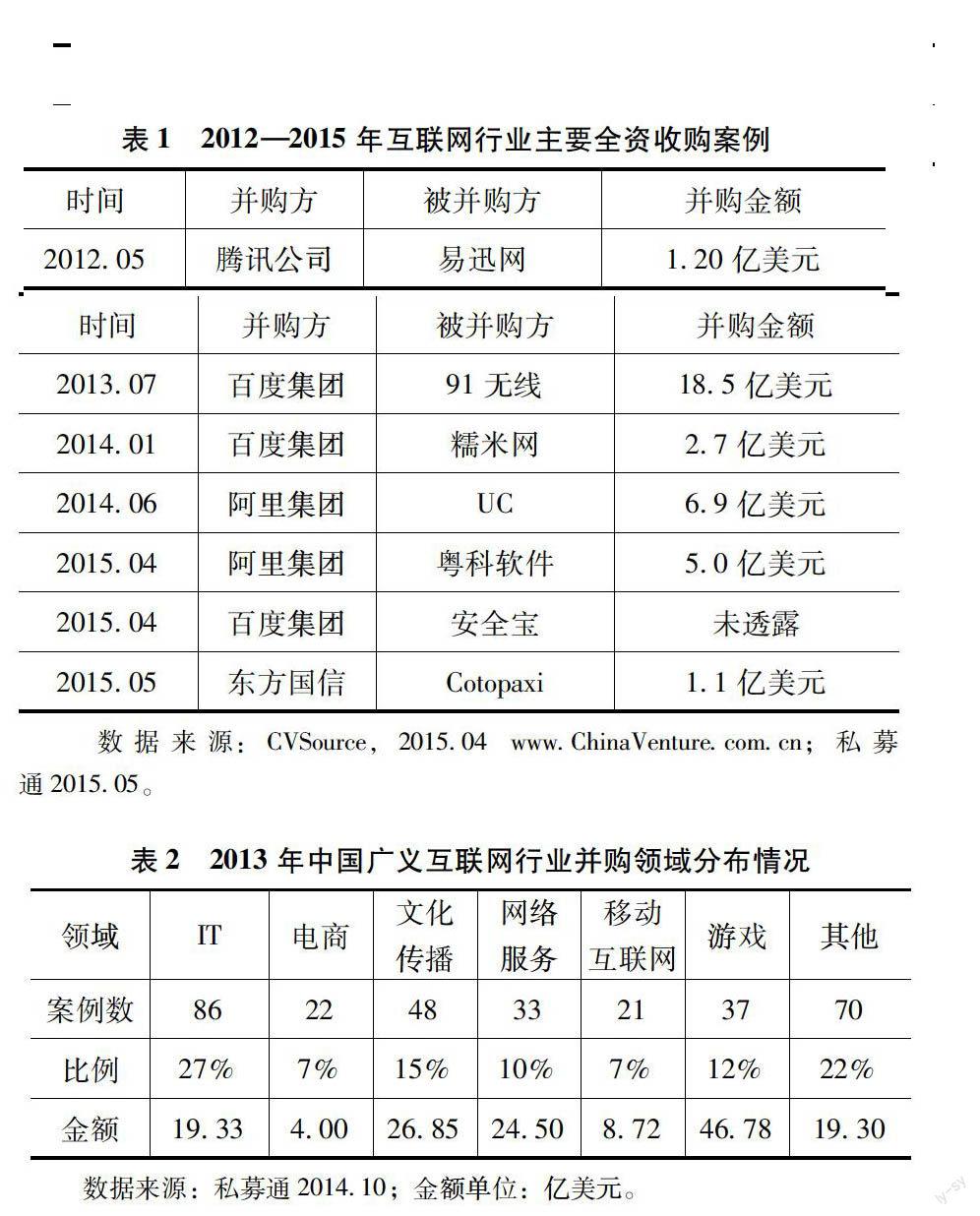

相對于傳統(tǒng)行業(yè),互聯(lián)網(wǎng)行業(yè)對于核心技術有著更高的需求,而并購能滿足互聯(lián)網(wǎng)企業(yè)這方面的需求。同時,由于互聯(lián)網(wǎng)產品存在同質化現(xiàn)象,互聯(lián)網(wǎng)企業(yè)的競爭很多時候是市場占有率的競爭,互聯(lián)網(wǎng)企業(yè)通過并購可以獲得足夠的市場份額。此外,資源的有限性同樣適合于互聯(lián)網(wǎng)企業(yè),互聯(lián)網(wǎng)企業(yè)通過并購可實現(xiàn)對互聯(lián)網(wǎng)資源的競爭。所以,無論從技術角度、市場角度還是資源角度,互聯(lián)網(wǎng)企業(yè)全資收購都更加有利于自身企業(yè)價值的提升。從表1中可以看出,在現(xiàn)今的互聯(lián)網(wǎng)行業(yè)并購中,使被并購方成為自己企業(yè)的全資子公司案例逐漸增多。

2.2.2橫向并購多元化

橫向并購是指兩個及以上生產相同或相似產品的企業(yè)之間的并購。廣義互聯(lián)網(wǎng)行業(yè)是由騰訊、百度、新浪等大型互聯(lián)網(wǎng)企業(yè)所組成的,包括互聯(lián)網(wǎng)接入及相關服務、互聯(lián)網(wǎng)信息服務和其他互聯(lián)網(wǎng)服務3個子行業(yè)。廣義互聯(lián)網(wǎng)行業(yè)的橫向并購領域可劃分為七個,即IT、電子商務、文化傳播、網(wǎng)絡服務、移動互聯(lián)網(wǎng)、網(wǎng)絡/手機游戲及其他(電信增值服務、廣播電視等),如表2所示。從表2中可以看出IT和其他領域在互聯(lián)網(wǎng)并購領域中占主要比例,電子商務、文化傳播、網(wǎng)絡服務、移動互聯(lián)網(wǎng)、網(wǎng)絡/手機游戲并購比例比較接近,可見互聯(lián)網(wǎng)企業(yè)的并購領域呈現(xiàn)多元化現(xiàn)象,這些企業(yè)運用自己在某個市場中的規(guī)模、形象和聲譽在原有的技術和用戶基礎之上,不斷拓展新的領域。經(jīng)營電子商務企業(yè)可以去并購網(wǎng)絡游戲、文化傳播等業(yè)務,這種橫向和廣義互聯(lián)網(wǎng)行業(yè)之間并購,可以實現(xiàn)用戶數(shù)據(jù)的共享,從而大大提高自身的點擊量和瀏覽量。同時,多元化不僅具有分散風險的作用,當企業(yè)在無法找到新的增長點的情況下,多元化還能給企業(yè)帶來更多的獲利機會。

2.2.3縱向并購全產業(yè)鏈

互聯(lián)網(wǎng)企業(yè)的產品和服務本身離不開傳統(tǒng)行業(yè)的支持,大多互聯(lián)網(wǎng)企業(yè)都與傳統(tǒng)行業(yè)的業(yè)務相融合,通過線上的宣傳和操作為線下提供方便。現(xiàn)今被并購的傳統(tǒng)企業(yè)就相當于互聯(lián)網(wǎng)企業(yè)的上下游企業(yè),互聯(lián)網(wǎng)企業(yè)通過這種縱向的全產業(yè)鏈并購控制了企業(yè)的成本,穩(wěn)定了下游業(yè)務質量,為其穩(wěn)定快速的擴張業(yè)務提供了保障。2013年,在文化傳播領域上,產業(yè)鏈上下游整合成為互聯(lián)網(wǎng)并購市場的熱點,互聯(lián)網(wǎng)與文化產業(yè)領域的上市公司頻頻尋求跨界并購。例如阿里巴巴入股“文化中國”;當當網(wǎng)并購出版社,即并購其下游的服務方;百度收購愛奇藝后,愛奇藝投資設立影視公司,這些都提示了資本正尋求通過跨界打通產業(yè)鏈,實現(xiàn)互聯(lián)網(wǎng)全產業(yè)鏈并購。

2.2.4并購布局國際化

近年來,中國互聯(lián)網(wǎng)行業(yè)成為中國并購市場的最大看點。新興產業(yè)崛起,行業(yè)巨頭開始搶占國外市場,互聯(lián)網(wǎng)行業(yè)的并購逐漸國際化,見表3。數(shù)據(jù)統(tǒng)計,2013年度,中國互聯(lián)網(wǎng)并購市場共發(fā)生16起大型海外案例,涉及金額近23億美元。并購方的大買家主要為當前中國互聯(lián)網(wǎng)企業(yè)三大巨頭——百度、阿里巴巴和騰訊。其中騰訊的海外并購最為活躍,共發(fā)生案例7起;阿里巴巴則發(fā)生3起海外并購;百度僅并購了1起海外企業(yè)。

3我國互聯(lián)網(wǎng)企業(yè)并購風險分析

3.1財務估值風險

隨著互聯(lián)網(wǎng)行業(yè)全資并購的比例提高,并購所需資金數(shù)額愈加巨大,這意味著存在很大的財務估值風險。在互聯(lián)網(wǎng)企業(yè)的并購中,界定并購交易價格的關鍵就在于對被并購方的價值進行評估,這種估值存在一定的博弈性。現(xiàn)實中,一些大型的互聯(lián)網(wǎng)公司很容易就能得到高于實際資產價值的估值,而另外一些小型公司卻經(jīng)常獲得較低的估值,這種資產被高估或者被低估,都不利于互聯(lián)網(wǎng)并購活動良性健康的發(fā)展。此外,互聯(lián)網(wǎng)企業(yè)的整體資產=流動資金+有形資產+無形資產,由于對互聯(lián)網(wǎng)行業(yè)的財務估值,評估的主要是域名、網(wǎng)站、網(wǎng)絡用戶、訪問量等無形資產,這就加大了財務估值的難度。

3.2客戶數(shù)據(jù)整合風險

互聯(lián)網(wǎng)企業(yè)并購領域的多元化,使得互聯(lián)網(wǎng)企業(yè)集中了多領域的客戶數(shù)據(jù)資源,這是傳統(tǒng)企業(yè)所沒有的優(yōu)勢。若不能對這些客戶資源的數(shù)據(jù)進行有效整合,使之在并購后形成一個統(tǒng)一的終端賬號體系平臺,則并購后目標企業(yè)就無法與集團自身強大的競爭力有效結合,這會在很大程度上削弱集團的整體競爭力。例如阿里巴巴集團控股的高德地圖嵌入了打車業(yè)務功能,打開后接入的卻是嘀嘀打車,而非阿里巴巴集團參股投資的快的打車。目前來看,阿里巴巴集團收購投資的企業(yè),幾乎沒有可以直接用淘寶網(wǎng)或淘寶商城賬號就能順利登錄使用的。這種賬號體系的不互通,數(shù)據(jù)不共享,儼然已成為互聯(lián)網(wǎng)非控股型收購最大的缺陷和風險。

3.3產業(yè)鏈風險

互聯(lián)網(wǎng)企業(yè)并購的產業(yè)化特征,促使互聯(lián)網(wǎng)企業(yè)與傳統(tǒng)企業(yè)在進行戰(zhàn)略合作或并購活動時,需要線上業(yè)務和線下業(yè)務的結合。若線上和線下配合不好會對企業(yè)整體一致的形象產生影響,這就給企業(yè)的業(yè)務整合帶來了困難和挑戰(zhàn)。如騰訊游戲中常會出現(xiàn)線上游戲、線下領獎的活動,由于線上的推廣方式與線下的服務方式是不同的,就可能出現(xiàn)業(yè)務推廣不一致、或線上線下承諾不一致的風險。另外,大范圍的縱向產業(yè)化并購還會給互聯(lián)網(wǎng)企業(yè)的線上線下帶來了業(yè)務交叉重疊的風險,加大整合難度。

3.4政治風險

由于互聯(lián)網(wǎng)企業(yè)并購的國際化,政治風險問題開始引起我國互聯(lián)網(wǎng)企業(yè)跨國并購的關注。政治風險是指由一國政治體制政策的變化使項目盈利性和可行性發(fā)生的不確定性風險。互聯(lián)網(wǎng)行業(yè)具有不同于傳統(tǒng)行業(yè)的特殊性,并購后會存在數(shù)據(jù)資源的共享,這對于國家的數(shù)據(jù)安全產生了挑戰(zhàn)。2010年華為公司計劃收購美國三葉(3 Leaf)公司的專利,美國海外投審委員會卻最終以這起互聯(lián)網(wǎng)跨國并購將對國家數(shù)據(jù)安全產生威脅為由,撤銷了華為整個收購計劃的申請。此外,在如今互聯(lián)網(wǎng)行業(yè)的并購過程中,除了上述風險之外,還有信息不對稱風險、控制權轉移風險、品牌戰(zhàn)略融合風險、反并購情緒風險和人力資源整合風險等其他風險。

4我互聯(lián)網(wǎng)企業(yè)并購風險防控措施

4.1財務估值風險的防控

因為互聯(lián)網(wǎng)企業(yè)并購資金數(shù)額巨大,對被并購方進行準確的財務估值就顯得十分重要。互聯(lián)網(wǎng)資產的無形性,使得必須采取和有形資產不一樣的估值方法進行評估。從本質上來說,互聯(lián)網(wǎng)無形資產評估還是屬于資產評估的范疇,必然也會涉及重置成本法、市場法和收益法這三種基本的方法。選取合適方法和模型對互聯(lián)網(wǎng)企業(yè)的整體價值進行評估,在此基礎上再對互聯(lián)網(wǎng)企業(yè)的整體無形資產進行分割,確定各個互聯(lián)網(wǎng)無形資產的權重,進而評估出互聯(lián)網(wǎng)企業(yè)的無形資產價值。互聯(lián)網(wǎng)企業(yè)并購估值中科學的評估方法和規(guī)范的評估流程尤為重要。

4.2客戶數(shù)據(jù)整合風險的防控

在防控客戶數(shù)據(jù)的整合風險方面,在整個集團內部形成一個統(tǒng)一的終端賬號體系平臺,讓數(shù)據(jù)在集團內不同的企業(yè)中流通使用,更加有助于形成準確的用戶偏好信息,增強客戶的依賴度。例如2014年阿里巴巴集團和騰訊集團在打車軟件的用戶爭奪中,騰訊的滴滴打車綁定了微信支付,使微信支付方式能夠被更多的客戶使用,而阿里巴巴集團的快的打車則綁定了自家的支付寶,實現(xiàn)了內部數(shù)據(jù)的共享合作。這種終端賬戶的互通和數(shù)據(jù)的共享,將整個集團的業(yè)務很好的整合到一起,增加了業(yè)務彼此間的粘度,降低了客戶數(shù)據(jù)的整合風險。

4.3產業(yè)鏈風險的防控

為了防控互聯(lián)網(wǎng)縱向并購產業(yè)鏈帶來的風險,并購方企業(yè)可將本身業(yè)務和被并購方的上游或下游業(yè)務有效的結合在一起,特別是電商的服務提供商和垂直網(wǎng)站。要加強線上人員與線下人員的互動,增加信息的流通性,減少信息不對稱,培養(yǎng)雙方的合作能力和整體工作的責任感。同時,線上業(yè)務和線下業(yè)務的一致性承諾也是避免風險的一個方式,如果線上線下的承諾有差異,會很快使顧客失去信心,喪失對企業(yè)信任。為了避免互聯(lián)網(wǎng)產業(yè)化縱向并購大范圍的業(yè)務交叉重疊風險,企業(yè)可以增加市場細分的類別。將業(yè)務細分化,保留并重視潛力業(yè)務,增加產品服務的寬度和深度,擴大企業(yè)的業(yè)務范圍。

4.4政治風險的防控

互聯(lián)網(wǎng)企業(yè)建立一個健全的風險評估系統(tǒng),并在計劃決策的階段對跨國并購行為的政治風險作出科學的評估分析,有利于減少政治風險。另外,在并購交易過程中,可以通過有效的溝通和談判,多方位進行外交公關活動,承諾保證數(shù)據(jù)安全,降低東道國對并購活動的政治敏感度,減少經(jīng)營的不確定性。從并購后的股權結構方面來看,通過合理的安排股權結構和支付方式同樣可以起到規(guī)避政治風險的作用。例如阿里巴巴集團與雅虎的整個并購過程中,采取了股權置換而非現(xiàn)金交易的方式,形成了一種雙向并購,也就是說雅虎中國在被并購的同時也在收購阿里巴巴集團。這種雙向并購有效降低了政治方面的阻礙,可為其他企業(yè)在規(guī)避政治風險方面提供借鑒。

5結論

互聯(lián)網(wǎng)企業(yè)的發(fā)展離不開并購,其戰(zhàn)略目標通常都需要依靠并購活動才能實現(xiàn)。為了使互聯(lián)網(wǎng)企業(yè)的并購行為能夠達到預期收益,提高企業(yè)績效,就必須有效防控企業(yè)的并購風險。本文從我國互聯(lián)網(wǎng)企業(yè)并購的現(xiàn)狀出發(fā),充分考慮互聯(lián)網(wǎng)行業(yè)本身的虛擬性、跨地域性和廣泛性等特點,總結出我國互聯(lián)網(wǎng)企業(yè)在并購過程中可能面臨的四種風險為財務估值風險、客戶數(shù)據(jù)整合風險、產業(yè)鏈風險和政治風險,提出了與傳統(tǒng)行業(yè)有所不同的互聯(lián)網(wǎng)行業(yè)并購風險防控措施,可以為互聯(lián)網(wǎng)企業(yè)的并購決策提供一定的幫助。

參考文獻:

[1]上海國家會計學院企業(yè)并購與重組[M].北京:經(jīng)濟科學出版社,2011.

[2]楊曉杰,鄭惠君網(wǎng)絡企業(yè)并購價值評估淺析[J].經(jīng)濟師,2013(3)

[3] 清科研究中心2014年中國并購市場年度研究報告[R],2015

[4]葉純青互聯(lián)網(wǎng)巨頭布局大數(shù)據(jù)[J].金融科技時代,2013(8)

[5]崔冰上市公司并購動機及其他因素對業(yè)績影響研究[D].杭州:浙江大學,2005

[6]余燕妮企業(yè)并購績效及影響因素的實證分析[D].長春:吉林大學,2012.

[7] P普里切特,D魯賓遜購并之后:如何整合被收購公司[M].凌曉萍,譯北京:中信出版社,1999

[8]田洪平我國企業(yè)跨國并購風險研究[D].北京:北京工商大學,2007

[9]韓世坤Internet并購:拉開第六次并購浪潮的序幕[J].經(jīng)濟縱橫,2001(1)

[10]王敏我國IT企業(yè)跨國并購后的整合策略研究[D].大連:大連海事大學,2007

[11]阮飛我國互聯(lián)網(wǎng)企業(yè)并購的策略研究[J].經(jīng)濟研究參考,2011(54)

[12]陳金波企業(yè)并購風險及其防控措施研究[D].武漢:武漢理工大學,2006

[13]李瓊霞并購融資方式及風險防范[J].時代金融,2011(4)

[14]孫慧敏互聯(lián)網(wǎng)企業(yè)并購風險識別與控制[D].呼和浩特:內蒙古大學,2014.

[15]王玉華互聯(lián)網(wǎng)企業(yè)并購價值創(chuàng)造研究[J].現(xiàn)代商貿工業(yè),2015(4)

[16]中國互聯(lián)網(wǎng)絡信息中心中國互聯(lián)網(wǎng)絡發(fā)展狀況統(tǒng)計報告[R].2015

[17]清科研究中心2014年中國互聯(lián)網(wǎng)行業(yè)并購專題研究報告[R].2014.

[18] 2013年互聯(lián)網(wǎng)行業(yè)分析報告[R].2013.

[19]黃瑩穎互聯(lián)網(wǎng)并購交易持續(xù)升溫[N].中國證券報,2013-07-10

[20]曹紫婷互聯(lián)網(wǎng)行業(yè)并購大幕開啟[J].金融博覽,2014(1)

[21]潘樂媛基于互聯(lián)網(wǎng)企業(yè)并購的財務整合風險及措施的分析[J].財經(jīng)界,2015(2)

[22]湯洵互聯(lián)網(wǎng)無形資產評估研究[D].重慶:西南大學,2011.

[23]藍圖互聯(lián)網(wǎng)企業(yè)并購的財務協(xié)同效應分析[J].財稅研究,2015(4)

猜你喜歡

商場現(xiàn)代化(2016年26期)2016-11-21 22:16:17

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02

考試周刊(2016年76期)2016-10-09 08:23:04

成才之路(2016年26期)2016-10-08 11:39:33

成才之路(2016年25期)2016-10-08 10:33:44

小學教學參考(語文)(2016年9期)2016-09-30 08:30:46

大眾理財顧問(2016年8期)2016-09-28 13:52:52

企業(yè)導報(2016年8期)2016-05-31 19:44:15