地方商科院校稅務本科專業人才培養方案探討

2014-07-21 16:38:49溫桂榮

教師·中 2014年5期

關鍵詞:探討

溫桂榮

摘 要:隨著我國稅收收入的持續高速增長和人均稅負的不斷增加,稅務人才的需求也日益增加。地方商科院校如何結合地方經濟發展的實際狀況培養稅務人才,成為一個非常重要的研究命題。文章比較了我國稅務本科專業課程設置的特點,提出了湖南商學院稅務專業人才培養方案的具體思路。

關鍵詞:稅務;稅務人才;培養方案;探討

我國自1994年分稅制改革以來,稅收收入規模一直呈現高速增長的態勢。1994年稅收收入5181億元,1999年突破萬億達到10315億元,2013年達到110497億元,19年間稅收收入年均增長率約17%,遠高于GDP(現價)平均增長率13%。中國社會科學院財經戰略研究院發布的一份報告顯示,2013年,我國人均宏觀稅負接近萬元。這使得稅收成為國人熱議的話題,也給稅收人才培養和研究提出了新的挑戰。

稅務本科專業人才培養在我國許多知名綜合類院校已經有了大量成熟的經驗,但由于1998 年,教育部取消了稅務專業,使得地方商科類院校稅務人才培養嚴重滯后。為了適應不斷增長的稅務人才需求,許多地方商科類院校2002年后逐步開設了稅務專業,人才培養問題再次成為一個非常重要的研究命題。

一、稅務本科專業課程設置的比較分析

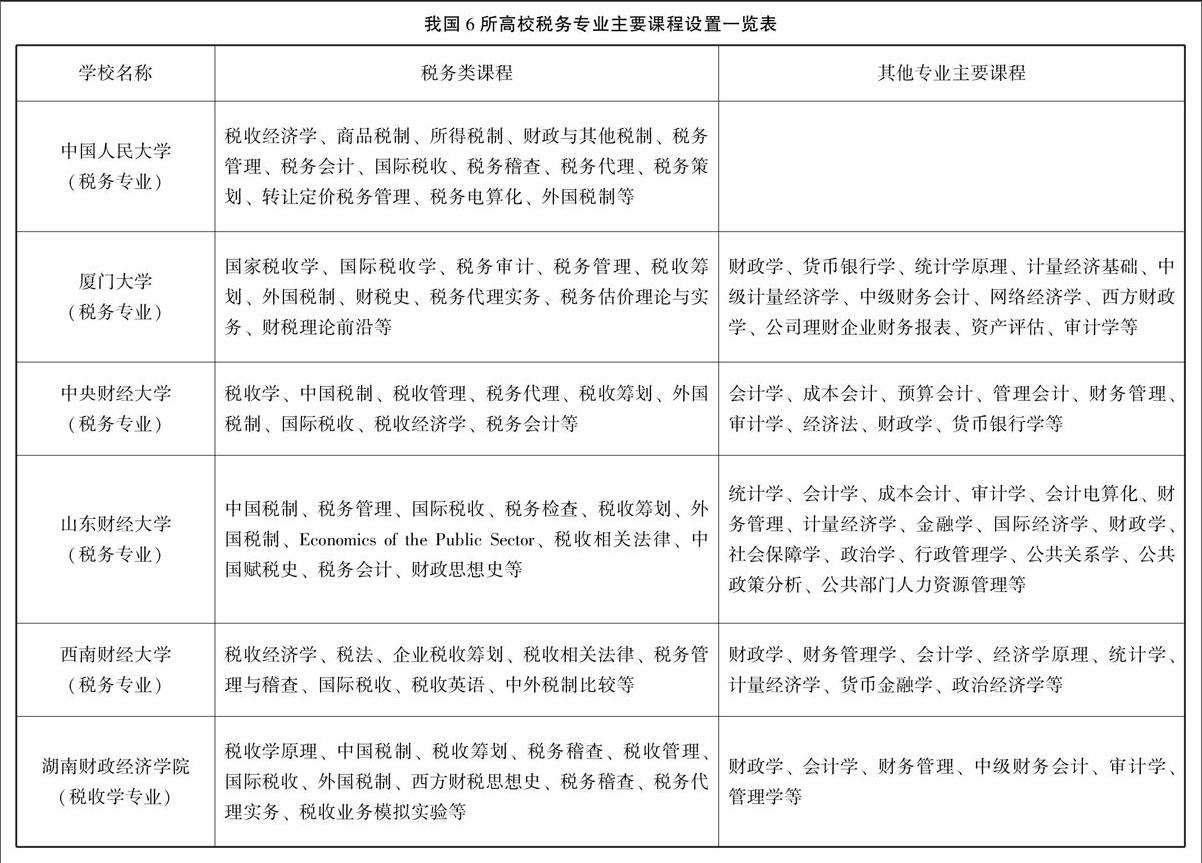

目前,我國開設稅務本科專業的院校共有42所(2013年),開設稅務碩士專業的院校共32所(2013年)。其中財經類院校25所左右,占全國財經類院校的一半以上。就湖南省來說,除了湖南財政經濟學院在2013年9月開始對稅收學專業進行招生外,目前還沒有學校在本科教育階段開設此專業。現選取其中6所具有代表性的大學(2所綜合類院校、4所財經類院校,其中省內院校1所)進行分析,從專業主干課程設置角度分析稅務人才個體知識能力結構培養的特征,從而為開設稅務專業提供借鑒。具體資料見下表。

下表中所列6所大學稅務專業的課程設置呈以下特點:

(1)與稅務相關課程以稅收經濟學、中國稅制、稅收籌劃、稅務管理、稅務代理、外國稅制、稅務會計、國際稅收、稅收稽查等課程為主。

(2)專業其他主干課程設置為兩類:一類是經濟學基礎課程,這類課程占到主干課程的半數以上;另一類是經濟學基礎課程以外的課程,這類課程不同院校設置的導向也有所不同。例如,財經類大學偏重于會計類課程,如中央財經大學、山東財經大學、湖南財政經濟學院均設置了比較系統的會計類課程;而綜合性大學如廈門大學則較偏重于學生的綜合能力的培養,開設的此類課程范圍較廣。

從有關稅務課程設置來看,其主流仍然是為培養社會稅務人才而設置的課程;從其他專業主干課程設置來看,其課程的主要內容仍然是以經濟學基礎知識和會計知識占主導地位。這種學科設置基本能體現當今社會對于稅務人才專業能力的要求,不足之處在于實踐、實務類課程開設較少,要想突出應用性、實務性、操作性和技術性的課程設置特點的話,必須增加對于實踐、實務這類課程的開設,以便更好地服務于稅務專業人才培養的定位。

二、湖南商學院稅務本科專業人才培養方案具體思路

湖南商學院作為一所典型的地方商科類院校,人才培養的主要目標是為地方經濟發展培養復合型應用人才。稅務專業作為應用經濟學的一個重要分支,應該充分利用湖南商學院強大的經濟學平臺和豐富的經濟學教學科研資源,設計出合理、科學的人才培養方案。

1.準確定位培養目標

稅務專業的培養目標是:培養德、智、體、美全面發展,適應區域經濟發展需要,系統掌握經濟學、稅收學的基本理論、知識和業務技能,熟悉稅收政策,精通稅收實務操作,能在稅務、審計、海關、稅務師事務所、會計師事務所等政府機構、企事業單位從事稅務代理、稅收籌劃、企業稅務會計等工作的應用型高級稅務專門人才。

2.凸顯地方培養特色

(1)熟悉地方經濟運作特點和規律。

要求學生具備堅實的經濟學、管理學和法學理論基礎,系統掌握稅收基本理論和基本知識,精通財稅專業各項業務技能,對稅收實務工作有一定的了解。在此基礎上,尤其要熟悉地方稅收制度、政策和法律法規,熟悉地方經濟運作規律。

(2)具有較強的動手能力和判斷能力。

和綜合性院校比較起來,地方商科院校稅務本科專業實務性更強,要求培養學生具有較強的稅務信息檢索、搜集、判斷和綜合分析與應用能力,了解稅收學的理論前沿和發展動態與行業要求,對稅收工作發展趨勢有一定的預判能力;獨立獲取知識的能力較強,有初步的科研能力。

(3)熟練掌握多種分析研究方法。

通過大量實踐操作課程訓練,要求學生掌握實證分析和規范分析、統計分析、演繹分析和歸納分析等分析方法,具有運用稅收專業知識發現、分析、解決問題的基本能力,具備基本的稅務代理、稅收籌劃的能力。

3.完善培養途徑

(1)通過通識教育與專業教育的有機融合,促進學生的全面發展。在專業課程設置上,盡量與注冊會計師和注冊稅務師專業要求接軌,加大稅務類課程設置力度。稅務類課程一般包括稅收經濟學、稅法、國際稅收、稅務檢查、稅務會計、稅務代理、稅務管理實務、稅收籌劃,在鞏固基礎的前提下,增加專業課學分;在專業課學分比例設計中,應該突出稅法課程和實務課程學分比例,從總量上增加實踐教學學分,總學分達到24學分,包括課程內實踐教學(10學分)、獨立實踐教學(20學分)和素質拓展與創新創業教育(4學分),實踐課程占總課程的比例達到20%以上。

(2)通過理論教學與實踐教學的有機融合,夯實理論基礎,提高學生的實踐能力。實踐課一般包括稅務查賬模擬實驗和稅務管理實務模擬實驗。這兩門課程旨在使學生掌握增值稅、營業稅、消費稅、企業所得稅、個人所得稅等主要稅種納稅會計處理程序、納稅申報表的填寫方法,掌握稅務查賬的流程;同時通過對電子報稅實驗軟件系統的操作,讓學生理解現代稅收征、納兩個環節的具體流程與相互關系,充分理解稅收理論與稅法條文在具體微觀企業的運用,掌握增值稅一般納稅人、小規模納稅人、營業稅納稅人等不同納稅主體網上納稅申報等各項綜合業務的操作能力。最大化鍛煉學生的實踐能力,這是地方商科院校與綜合類院校課程特色的主要區別。

(3)通過第一課堂和第二課程的有機融合,強化創新精神和創新能力的培養,提高學生的綜合素質。在課堂之外,積極開展稅法宣傳、稅收知識競賽、稅務咨詢進社區等活動,培養學生的創新創業精神和創新人格,增強學生的實踐能力和創業能力,提高學生的綜合素質。

參考文獻:

姚鳳民.廣東商學院財政學(稅務)專業實踐教學體系的構建與創新.內蒙古財經學院學報(綜合版) ,2007,5(3):4—7.

郝春虹.“稅務” 本科專業獨立設置的必要性分析——以學科發展及人才市場現狀為視角.內蒙古財經學院學報(綜合版),2007,5(2).

猜你喜歡

戲劇之家(2016年19期)2016-10-31 17:15:56

體育時空(2016年8期)2016-10-25 19:28:58

體育時空(2016年8期)2016-10-25 18:51:35

現代企業文化·理論版(2016年14期)2016-10-21 11:08:39

現代企業文化·理論版(2016年14期)2016-10-21 09:19:48

課程教育研究·學法教法研究(2016年21期)2016-10-20 18:00:46

現代經濟信息(2016年19期)2016-10-20 17:59:38

現代經濟信息(2016年19期)2016-10-20 17:32:44

啟迪與智慧·教育版(2016年8期)2016-10-20 16:09:56

商(2016年27期)2016-10-17 07:16:17