會(huì)計(jì)變革對(duì)中小型企業(yè)行為與理念影響的多視角分析

2017-07-28 14:58:11康勇

商業(yè)經(jīng)濟(jì)研究 2017年14期

關(guān)鍵詞:新會(huì)計(jì)準(zhǔn)則

康勇

內(nèi)容摘要:本文以2014年新會(huì)計(jì)準(zhǔn)則對(duì)中小型企業(yè)的影響為基礎(chǔ),從理念、會(huì)計(jì)處理、財(cái)務(wù)信息披露等多角度,并基于財(cái)務(wù)管理行為、業(yè)績和企業(yè)治理等中小型企業(yè)行為的多視角,分析了會(huì)計(jì)準(zhǔn)則變革對(duì)中小型企業(yè)理念、行為產(chǎn)生的影響。

關(guān)鍵詞:會(huì)計(jì)變革 中小型企業(yè) 新會(huì)計(jì)準(zhǔn)則

中圖分類號(hào):F270 文獻(xiàn)標(biāo)識(shí)碼:A

會(huì)計(jì)變革對(duì)中小型企業(yè)經(jīng)營觀念的影響

受托責(zé)任觀向決策有用觀轉(zhuǎn)變的影響。決策有用觀強(qiáng)調(diào)對(duì)財(cái)務(wù)報(bào)告使用者提供相關(guān)信息,而不是僅僅對(duì)資產(chǎn)所有者提供信息,決策有用觀對(duì)財(cái)會(huì)信息使用者的范圍界定更寬泛,而且決策有用觀下財(cái)務(wù)信息著眼于未來,強(qiáng)調(diào)對(duì)未來收益和風(fēng)險(xiǎn)的披露,強(qiáng)調(diào)對(duì)核算主體自身價(jià)值的反映,強(qiáng)調(diào)對(duì)資本市場信息需求的服務(wù)。所以受托責(zé)任觀更多反映企業(yè)決策層的意圖,而決策有用觀則強(qiáng)調(diào)資本所有者與管理者的制衡,有助于降低信息不對(duì)稱問題,有助于中小型企業(yè)自身財(cái)務(wù)狀況的進(jìn)一步完善披露,有利于中小型企業(yè)吸引風(fēng)險(xiǎn)投資和申請銀行信貸資本。

歷史成本觀向公允價(jià)值觀轉(zhuǎn)變的影響。2014年新會(huì)計(jì)準(zhǔn)則中,公允價(jià)值相對(duì)比歷史成本計(jì)量價(jià)值,更有助于反映價(jià)值的客觀變化,有助于中小型企業(yè)信息使用者及時(shí)了解企業(yè)價(jià)值、資產(chǎn)價(jià)值等價(jià)值變化,有利于及時(shí)反映經(jīng)營績效,使中小型企業(yè)財(cái)務(wù)信息更有效地滿足相關(guān)利益者的需求。公允價(jià)值強(qiáng)調(diào)對(duì)于資產(chǎn)負(fù)債和權(quán)益的全面披露,要求資本管理者對(duì)所掌控的資產(chǎn)負(fù)責(zé),因此中小型企業(yè)管理者必須考慮資本保全和投資活動(dòng)的資產(chǎn)價(jià)值波動(dòng),這就要求中小型企業(yè)財(cái)務(wù)管理上應(yīng)當(dāng)掌握新的金融理念、金融知識(shí)和金融工具,具體包括期權(quán)定價(jià)模型、利率結(jié)構(gòu)、衍生品等工具,這對(duì)中小型企業(yè)管理者關(guān)于外部經(jīng)濟(jì)、金融環(huán)境的了解提出了更高要求。

收入費(fèi)用觀變?yōu)橘Y產(chǎn)負(fù)債觀的影響。2014新會(huì)計(jì)準(zhǔn)則強(qiáng)調(diào)對(duì)收益?zhèn)戎赜诰C合收益核算,不僅包括收入支出,還要包括利得和損失。所以非日常活動(dòng)的損益也要納入財(cái)報(bào)披露范圍,使收益來源更多樣、核算更全面,對(duì)于符合條件的預(yù)期要發(fā)生的價(jià)值變動(dòng)也要確認(rèn)收入,同理預(yù)期風(fēng)險(xiǎn)也要確認(rèn)負(fù)債或損失。資產(chǎn)負(fù)債觀要求中小型企業(yè)經(jīng)營管理著眼于長遠(yuǎn)發(fā)展,充分關(guān)注資產(chǎn)的現(xiàn)實(shí)價(jià)值,采用公允價(jià)值計(jì)量方法,重點(diǎn)分析自身的周轉(zhuǎn)效率和價(jià)值增值能力,對(duì)于不可辨認(rèn)的商譽(yù)等資源要全面了解,對(duì)于自身整體價(jià)值評(píng)估情況也要重點(diǎn)關(guān)注。

會(huì)計(jì)程序變化對(duì)中小型企業(yè)行為的影響

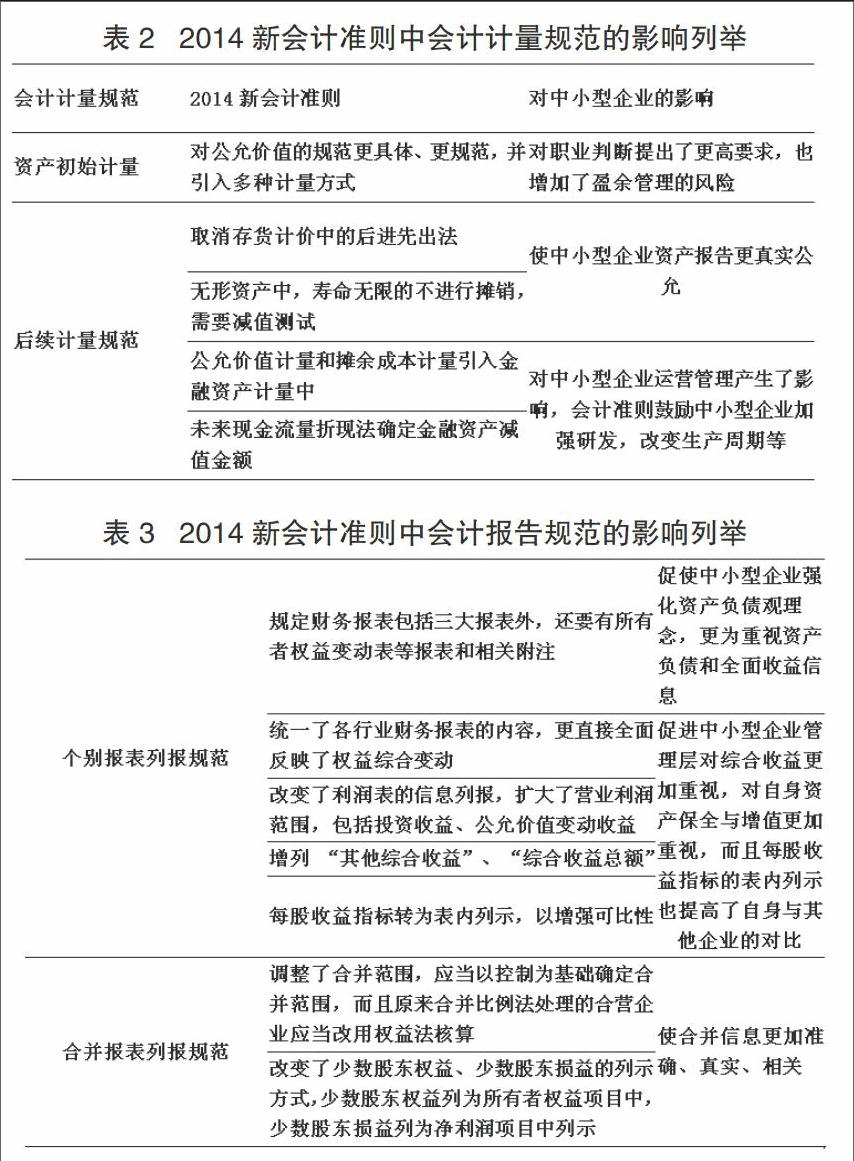

會(huì)計(jì)程序主要指會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告,在新會(huì)計(jì)準(zhǔn)則體系下,會(huì)計(jì)程序?qū)χ行⌒推髽I(yè)也帶來了較大的影響,分析如下:會(huì)計(jì)確認(rèn)規(guī)范。本文以表格的形式列舉2014新會(huì)計(jì)準(zhǔn)則中會(huì)計(jì)確認(rèn)規(guī)范對(duì)于中小型企業(yè)行為的影響,如表1所示。會(huì)計(jì)計(jì)量規(guī)范。本文以表格的形式列舉2014新會(huì)計(jì)準(zhǔn)則中會(huì)計(jì)計(jì)量規(guī)范對(duì)于中小型企業(yè)行為的影響,如表2所示。會(huì)計(jì)報(bào)告規(guī)范。本文以表格的形式列舉2014新會(huì)計(jì)準(zhǔn)則中會(huì)計(jì)報(bào)告規(guī)范對(duì)于中小型企業(yè)行為的影響,如表3所示。

會(huì)計(jì)準(zhǔn)則變革對(duì)中小型企業(yè)行為影響的具體分析

第一,對(duì)中小型企業(yè)會(huì)計(jì)行為的影響。公允價(jià)值的擴(kuò)大應(yīng)用,對(duì)中小型企業(yè)的會(huì)計(jì)職業(yè)判斷要求更高,也給中小型企業(yè)的盈余管理提供了空間。雖然2014年頒布的會(huì)計(jì)準(zhǔn)則,削弱了中小型企業(yè)盈余管理行為,但是公允價(jià)值計(jì)量模式應(yīng)用也會(huì)加大中小型企業(yè)盈余管理風(fēng)險(xiǎn)。

第二,對(duì)中小型企業(yè)財(cái)務(wù)行為的影響。對(duì)融資行為的影響。對(duì)于權(quán)益融資的影響。2014年會(huì)計(jì)準(zhǔn)則強(qiáng)調(diào)資產(chǎn)負(fù)債觀,強(qiáng)化了財(cái)務(wù)風(fēng)險(xiǎn)和現(xiàn)金流變化等資產(chǎn)負(fù)債的披露程度,這對(duì)于中小型企業(yè)自身財(cái)務(wù)管理的完善客觀上起到了規(guī)范作用,而且降低了外部投資者對(duì)中小型企業(yè)的信息搜集成本,進(jìn)而有助于降低中小型企業(yè)的股權(quán)資金成本。對(duì)于債務(wù)融資的影響。2014年會(huì)計(jì)準(zhǔn)則對(duì)公允價(jià)值計(jì)量模式進(jìn)一步強(qiáng)化,雖然提高了中小型企業(yè)會(huì)計(jì)信息的相關(guān)性,但是由于公允價(jià)值波動(dòng)較大,導(dǎo)致會(huì)計(jì)信息可靠性較低,導(dǎo)致債權(quán)人對(duì)于中小型企業(yè)盈利能力判斷能力降低,反而不利于中小型企業(yè)債務(wù)融資能力。 對(duì)投資行為的影響。對(duì)于證券投資行為的影響。總體上看,2014會(huì)計(jì)準(zhǔn)則提高了企業(yè)等微觀經(jīng)營單位會(huì)計(jì)信息的詳盡程度和可比性,使得資本市場對(duì)于投資風(fēng)險(xiǎn)評(píng)估能力提升,雖然盈余管理風(fēng)險(xiǎn)加大,但是總體看會(huì)計(jì)準(zhǔn)則變革起到了吸引證券投資的作用,有助于促進(jìn)國際資本流動(dòng)。對(duì)于實(shí)體投資的影響。2014會(huì)計(jì)準(zhǔn)則對(duì)于棄置費(fèi)用的確認(rèn)要求、計(jì)量新規(guī)有助于中小型企業(yè)提高固定資產(chǎn)投資積極性,另外無形資產(chǎn)的費(fèi)用化、資本化相關(guān)規(guī)定也會(huì)提高中小型企業(yè)從事研發(fā)的積極性,有助于其長期發(fā)展。2014會(huì)計(jì)準(zhǔn)則由于盈利能力信息可比性的增強(qiáng),使得外部投資者能更公平合理地評(píng)價(jià)投資績效,進(jìn)而通過投資來促進(jìn)中小型企業(yè)不斷提高自身盈利能力,起到了抑制整個(gè)社會(huì)過度投資的作用。

第三,對(duì)中小型企業(yè)管理行為的影響。本文主要分析2014會(huì)計(jì)準(zhǔn)則變革對(duì)中小型企業(yè)激勵(lì)評(píng)價(jià)和監(jiān)督治理這兩方面的影響。2014會(huì)計(jì)準(zhǔn)則變革帶來盈利能力可比性的提高,會(huì)影響中小型企業(yè)的業(yè)績評(píng)價(jià)工作。而且,由于2014會(huì)計(jì)準(zhǔn)則變革促使中小型企業(yè)加強(qiáng)會(huì)計(jì)信息披露透明度,使得外部監(jiān)督加強(qiáng),有利于限制大股東濫用控制權(quán)問題。

由于2014會(huì)計(jì)準(zhǔn)則更強(qiáng)調(diào)對(duì)中小型企業(yè)綜合收益的反饋,更強(qiáng)調(diào)會(huì)計(jì)職業(yè)判斷,對(duì)于資產(chǎn)保全與保值增值也比以往準(zhǔn)則大有加強(qiáng),對(duì)于中小型企業(yè)各方面經(jīng)濟(jì)活動(dòng)也做出了更明晰詳細(xì)的會(huì)計(jì)處理規(guī)定,在此背景下,中小型企業(yè)管理者在制定經(jīng)營管理戰(zhàn)略和具體經(jīng)營策略時(shí),不得不考慮會(huì)計(jì)處理問題以及相對(duì)應(yīng)的信息披露問題,對(duì)于自身凈資產(chǎn)的保全,實(shí)際收益信息,都需要謹(jǐn)慎考慮。另外2014會(huì)計(jì)準(zhǔn)則也起到了鼓勵(lì)中小企業(yè)進(jìn)行創(chuàng)新研發(fā),鼓勵(lì)中小型企業(yè)基于長期發(fā)展來制定經(jīng)營管理戰(zhàn)略和執(zhí)行策略,這也對(duì)中小企業(yè)管理者的行為產(chǎn)生了積極的引導(dǎo)作用。

2014年會(huì)計(jì)準(zhǔn)則對(duì)于中小型企業(yè)信息披露的要求大大增強(qiáng),不僅要求披露盈利情況,還要求披露資產(chǎn)保全情況,綜合收益情況、負(fù)債情況,而且要求中小型企業(yè)做好會(huì)計(jì)報(bào)表附注的撰寫工作,這使得中小型企業(yè)管理層需要大大加強(qiáng)企業(yè)財(cái)務(wù)信息的透明度,而且在會(huì)計(jì)核算上也對(duì)很多內(nèi)容進(jìn)行了進(jìn)一步明晰化的規(guī)定,這有利于中小型企業(yè)管理層自覺提高企業(yè)會(huì)計(jì)基礎(chǔ)工作的規(guī)范化水平,進(jìn)而提高財(cái)務(wù)管理工作標(biāo)準(zhǔn),進(jìn)而有利于中小型企業(yè)融資難題解決。

參考文獻(xiàn):

1.付春曉.基于會(huì)計(jì)信息經(jīng)濟(jì)后果及實(shí)現(xiàn)的過程[J].現(xiàn)代商業(yè),2015(24)

2.楊曉丹,張英明.公司治理、多元化經(jīng)營對(duì)公司價(jià)值的影響——基于我國企業(yè)集團(tuán)經(jīng)驗(yàn)證據(jù)[J].商業(yè)經(jīng)濟(jì)研究,2015(34)

猜你喜歡

東方教育(2016年13期)2017-01-12 22:47:26

財(cái)經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:56:39

商場現(xiàn)代化(2016年29期)2016-12-23 00:05:10

現(xiàn)代經(jīng)濟(jì)信息(2016年27期)2016-12-16 10:01:31

中國經(jīng)貿(mào)(2016年19期)2016-12-12 13:24:00

時(shí)代金融(2016年27期)2016-11-25 17:40:11

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 14:52:54

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 16:57:27

商場現(xiàn)代化(2016年22期)2016-10-18 20:14:12

中國市場(2016年33期)2016-10-18 13:15:41