高新技術企業成本粘性及其客觀影響因素研究

2015-10-30 01:04:00楊春麗羊琴于旭

現代管理科學

2015年9期

關鍵詞:高新技術企業

楊春麗 羊琴 于旭

摘要:文章重點探討我國高新技術企業的成本粘性問題。以滬市A股2008年與2010年連續兩次被評定為高新技術企業的企業作為研究對象,搜集整理2008年~2013年年報中的相關數據,采用Anderson關于費用粘性的LOG模型作為基本模型,實證研究高新技術企業成本粘性的存在性,以及國家經濟發展狀況、資本密集度、勞動密集度等影響因素。該研究結果將為高新技術企業的成本管控提供新的理論支撐。

關鍵詞:高新技術企業;成本粘性;資本密集度;勞動密集度

一、 引言

目前,中外學者對成本粘性的探討越加深入。但是針對某一類型企業的研究幾乎沒有,特別是忽略了高新技術企業這一重要企業類型,高新技術企業成本粘性的存在性及影響因素將成為其成本管控的重要參考依據。因此本文將以高新技術企業作為研究對象,進行探索性的研究。

二、 研究假設與實證模型

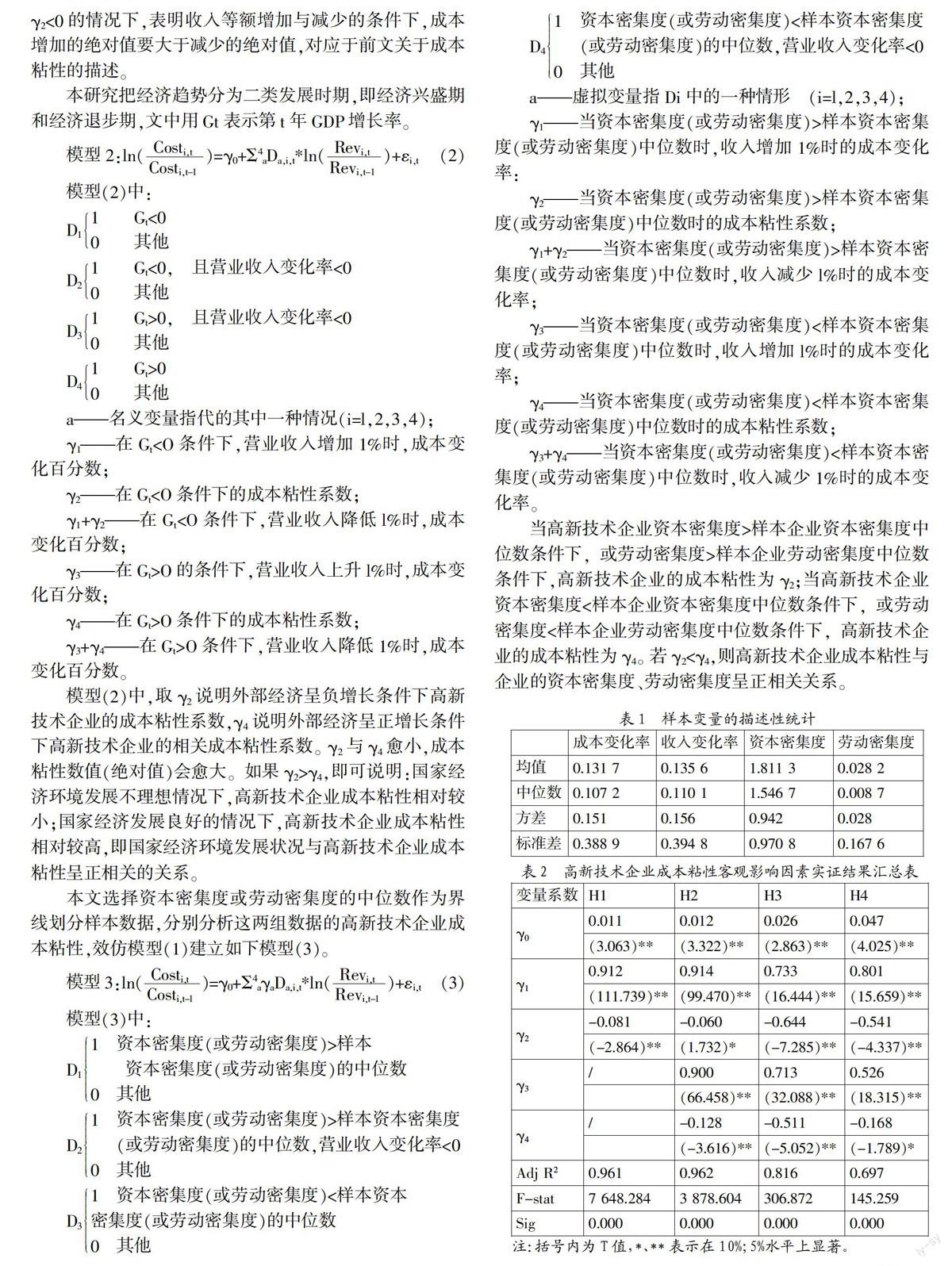

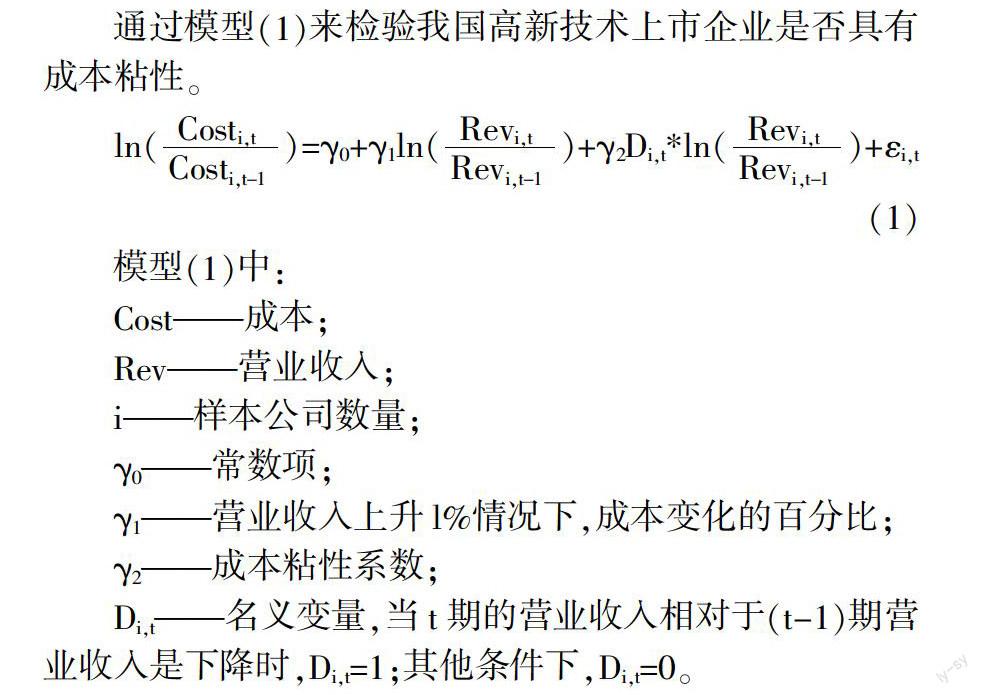

1. 研究假設。代理理論認為,當高新技術企業的銷售業績降低時,高管并不會同步降低自己的工資。同時,為了避免其管理權限受到削減,會留有閑置資源供其備用配置。而當銷售業績超過預期時,高管們往往要求股東為其加薪。即,高新技術企業的成本并未隨著銷售業績增減變化而呈現對稱比例的增減變化。不完全契約理論認為,高新技術企業的管理層如果無法準確的預期成本的變化,當企業經營業績降低或低于預期水平時,成本就無法得到及時調整。交易成本理論認為,高新技術企業在進行資源調配時會產生費用,當經營業績降低或低于預期水平時,企業為了不產生預期之外的費用,則不會調整已約定事項,成本粘性就此產生。……

登錄APP查看全文

猜你喜歡

中國集體經濟(2016年34期)2017-01-05 21:58:04

合作經濟與科技(2017年1期)2017-01-03 14:20:25

商場現代化(2016年29期)2016-12-23 23:44:11

經營者(2016年19期)2016-12-23 16:05:33

商(2016年33期)2016-11-24 18:40:20

科學與財富(2016年15期)2016-11-24 15:03:26

中國市場(2016年38期)2016-11-15 23:11:47

中國科技博覽(2016年18期)2016-10-19 08:16:45

企業導報(2016年6期)2016-04-21 16:08:12