對新收入準則的影響分析以碧桂園為例

2020-05-19 11:22:58李百煜

現代營銷·理論 2020年5期

關鍵詞:房地產

李百煜

摘要:收入作為企業重要的財務指標,在國內外的確認和計量中并不相同。在國內的不同行業或同行業的不同企業之間也會產生意見分歧,各會計主體難以保證財務信息質量,導致財務報表使用者不能根據財務信息做出有效的決策和判斷。為了和國際會計準則趨同并且提高我們企業收入會計處理的準確性和可比性,財政部于2017年7月頒布了企業會計準則14號,而新收入準則的實施對于各個企業都會產生重大的影響。

房地產行業作為我國經濟中的重要組成部分,在收入確認和計量的過程中也遇到越來越多的挑戰,新收入準則統一了收入確認模型取消了建造合同準則。房地產企業在收入的確認和計量中和舊收入準則都有比較大的差異。本文以房地產行業中的龍頭企業碧桂園為研究對象,分析新收入準則對其收入確認時點,各大財務報表以及收入記錄等的影響以期為其他房地產企業應用新收入準則提供相應借鑒。

關鍵詞:新收入準則 房地產 碧桂園

一、研究背景

隨著經濟的進一步發展,新的業態不斷產生,收入準則和企業實務的脫節越來越嚴重。2017年,財政部發布了新企業會計準則14號(新CAS14),要求從2018年1月1日到2021年1月1日,中國的各企業逐步開始運用新收入準則。新收入準則的運用會對各行業都產生比較大的影響,尤其是房地產行業。

新收入準則的相對于原收入準則最根本的改變在于,新收入準則將商品或服務控制權轉移而非商品或服務的風險和報酬轉移作為確認收入的標準,這使得各個行業都可以使用同一的收入確認模型和標準,不再需要因不同的交易性質區分不同的收入準則。新收入準則和原收入準則對于一般商品的買賣的收入確認不會有太大影響。但對于非即時交易的商品和服務的收入確認會產生很大的影響。對本文選取的房地產企業就會產生較大的影響。

二、新收入準則的內容與變化

2.1新收入準則基本理論

在新收入準則中,企業在客戶取得商品或者服務的控制權時確認收入,即控制權轉移模型,而不再是之前的風險報酬轉移模型。在收入確認時,企業應該要根據具體的交易情況,判斷該筆交易是否符合在某一時間段內確認收入的條件,如果符合則確定為在一段時間內確認收入,如果不滿足,則確定為在某一時間點確認收入。對于確定為按照一段時間內確認收入的交易,應該按照交易的進度選擇適當的方法來確認收入,對于按照某一個時點確認收入的交易則要選擇適當的方法判斷具體的時點。

2.2新收入準則與舊準則對比變化

本次修訂的主要內容如下:

(一)取消建造合同準則,建立統一的收入準則

(二)收入的確認時點改為以控制權轉移為標準

(三)對于包含多重交易安排的合同的會計處理提供更明確的指引。

(四)為一些具體的交易和事項提供更明確的指引

三、房地產行業運用新收入準則的特殊性和難點

相對于其他行業來說,房地產行業的收入確認過程更加復雜:(1)房地產項目跨度較長,企業從拿地付出第一筆現金流開始到完成項目銷售一般需要3-5年時間(2)房地產項目一般需要大量的資金投入,雖然在開發初期就能收到部分現金,在仍有大量的現金墊支,收款日期總體和交房日期有較大的時間差,所以對于房地產項目的確認收入時點在不同的企業間會產生不同的做法

四、對收入確認和財務報表影響

4.1收入確認的進度發生改變

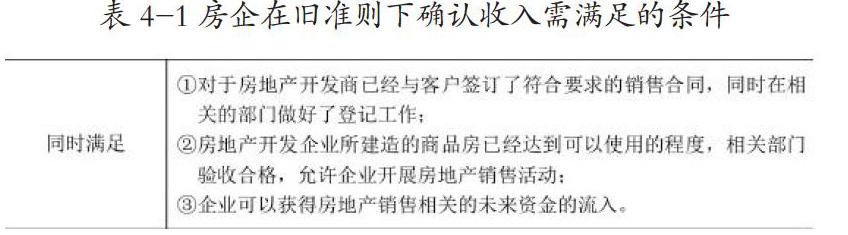

在舊收入準則下,對于房地產企業來說,需要滿足表5所示的條件才可以確認收入,且大部分企業都是在完成交房之后才確認收入。

在新收入準則下,企業需要判斷某項收入是按時點確認還是時段確認,房地產開發項目的銷售分為期房銷售和現房銷售。期房銷售客戶先預付款項,等項目開發完成之后房企才會向客戶交付住房,在舊收入準則下,對于期房銷售而言,房企收到預付款時,由于商品的風險報酬尚未轉移,房企只能將款項作為一項負債計入預售款項中,而不會正式確認收入。而新收入準則中,根據下圖的標準3,由于銷售的期房有固定的房號,并且一般可以在合同約定的時間收到應收的款項。所以對于期房銷售中的剩余款項,房企對客戶擁有收款的權利,滿足按時段履約的標準3,所以房企不同等到收完全款才確認收入,而可以收到預收款項知道后按履約時段進行收入確認,這樣對于房企的期房銷售來說,收入確認時間就大大被提前了。

4.2新收入準則對碧桂園財務報表和財務指標的影響

4.2.1對資產負債表的影響

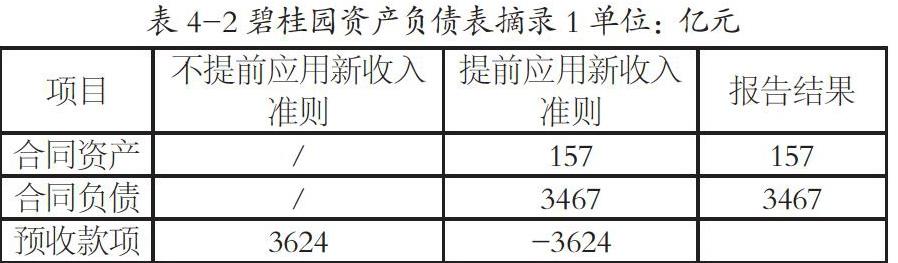

從2017年開始,碧桂園在普華永道會計師事務所的幫助下,就開始使用新收入準則,并且出具了第一份使用新收入準則的會計報告。新收入準則CAS14(2017)與舊收入準則CAS14(2006)相比,增加了合同負債和合同資產兩個資產負債表項目。

從上表可以看出,在考慮應用新收入準則的情況下,在資產負債表項目中2017年碧桂園首次應用新收入準則時合同資產項目增加了157億元,合同負債項目增加了3467億元,同時預收款項減少了3624億元。

4.2.2新收入準則對碧桂園利潤表的影響

從上表可以看出,在碧桂園2017年實行新收入準則后,在收入總額中按時點確認的占64.48%,按時段確認的占35.52%,在具體的項目中房產開發項目既有按時點確認的部分(占72.42%),也有按時段確認部分(占比27.58%),而建筑收入、物業管理收入和酒店經營收入則100%按時段確認收入。

4.3新收入準則對碧桂園收入記錄的影響

在新收入準則實施之前,準則并未明確合同的處理方式,對于履約義務和分配交易價格的指引也不清晰。新收入準則將履約義務內容分為產品和服務兩個方面,并分別給出了明確的指引。對于交易價格的分配問題,新收入準則指出,首先根據各項履約義務的相對單獨售價比例進行分配,在無法得到各相對單獨售價時,可以選擇進行分配的方法有市場評估法、成本加成法、余值法。

參考文獻:

[1]鄭珺,劉夢琴,楊娟.新收入準則下的職業判斷與會計收入確認——基于碧桂園的案例分析[J].中國注冊會計師,2018(07):91-95

[2]寧紅梅.新舊收入準則在房地產行業的差異及其影響研究[J].中國集體經濟,2019(13):20-21.

[3]張林.新收入準則對房地產企業會計核算的影響及應對[J].時代金融,2018(12):90+101

[4]沈桂蘭.新收入準則對房地產企業利潤的影響[J].財會學習,2019(22):114+116.

[5]張佩紅.收入會計準則變化的國際比較[J].時代經貿,2018(20):37-39.

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21