房地產上市公司的發展態勢研究

2015-06-11 14:43:35李會娟薛小榮

中國市場 2015年29期

關鍵詞:房地產

李會娟 薛小榮

[摘要]以深滬A股104家房地產上市公司2013年的財務數據為基礎,運用因子分析法對房地產行業的整體經營進行評價,進而為提高房地產行業經營績效提供方向。結論是2013年房地產行業發展一般,大多數公司的經營狀況處于同一水平,不少公司每股收益和凈資產凈利率都偏低。通過分析經營差異,房地產行業應加強資金管理,增加主營業務收入,增加企業的收益和現金流量。

[關鍵詞]房地產;因子分析;配對樣本T檢驗

[DOI]1013939/jcnkizgsc201529064

1研究設計

1.1指標選取

經營績效應該是反映企業整體的生存競爭力,以及日常經營活動的效益,其評價即包括財務方面,也包括非財務方面。因為我們日常對非財務方面的評價以財務指標量化,所以,本文經營績效評價用財務指標表示。經營績效指標通常分為兩種:一種是單一評價指標,另一種是綜合評價指標。理論界通常采取的做法是,從能反映企業經營活動的一系列指標中,選取最重要的指標構成評價體系。而且考慮到沒有一個財務指標可以全面的反映公司的經營效率效果,所以從整體評價公司經營能力角度出發,評價104家房地產上市公司的經營績效采用綜合評價指標。結合房地產的經營特點,本文從盈利能力、償債能力、收現能力、營運能力以及成長能力五個方面選取重要指標,構成房地產經營績效評價體系。

以下是選取的評價指標體系:盈利能力方面的指標是凈資產收益率X1(凈利潤/平均權益);每股收益X2(凈利潤/期末普通股股數);資產報酬率X3(利潤總額/平均資產);營業利潤率X4(凈利潤/銷售收入);營運方面的衡量指標是總資產周轉率X5(銷售收入/公司平均資產);償債能力方面的指標是現金比率X6(現金/流動負債);利息償還倍數X7(息稅前利潤/利息費用);成長能力方面的指標是凈資產增長率X8(股東權益變化值/報告期股東權益);收現方面的指標是經營現金凈流量對債務比X9(凈經營現金凈流量/負債總額)。

1.2樣本來源

經營績效評價指標的數據均來自新浪數據庫,選取的樣本是2013年深滬A股的104家房地產上市公司,剔除了停牌的上市公司以及發行B股的上市公司。

2實證檢驗分析

2.1描述性統計

為了對房地產上市公司的經營情況進行總體描述,文章首先對選取的9個財務指標進行描述性統計分析。

分析表明:除了短期償債能力、營運能力指標的最大值與最小值相差比較小之外,其他類指標都相差比較大,說明房地產上市公司的短期償債能力相當,整體營運能力很好。盈利方面,公司間具有較大差異,而且總體均值水平與最大值差距很大,可見只有少數房地產公司具有較高的收益。公司間的收現能力也存在較大差距,而且總體均值為負數,說明企業營業收入的收現情況并不樂觀。從公司的成長性來看,凈資產增長率在公司間差異巨大,但是均值為正值,說明房地產公司整體態勢是增長型,但是公司間差距太大,而且有不少公司仍處于低迷狀態。從總體上對2013年房地產行業上市公司的經營績效進行分析,可知盈利能力指標、收現指標以及成長能力指標是影響公司經營績效的主要指標。

2.2因子分析

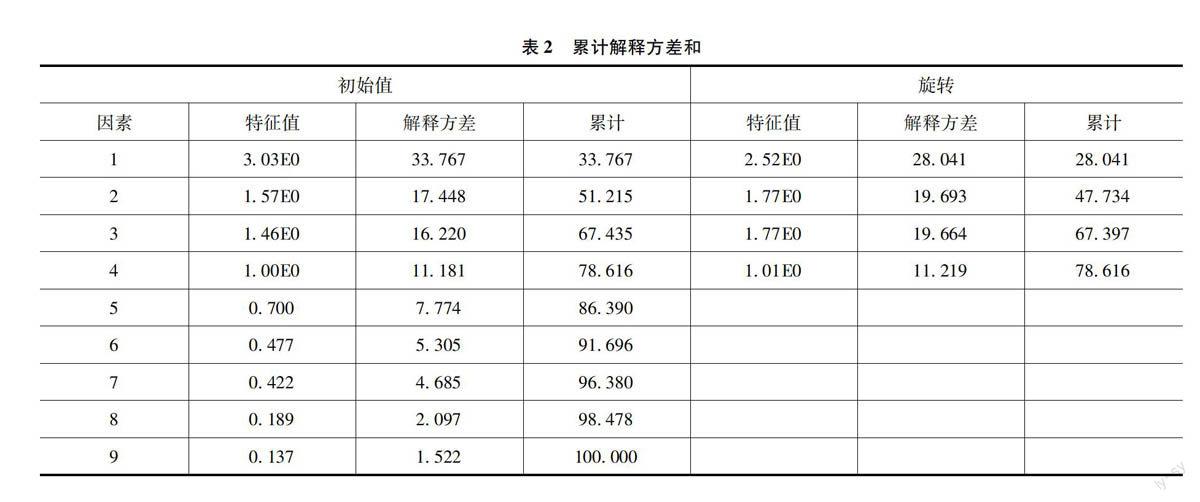

從表1可以看出,KMO值為0589,滿足大于05的要求,球形度顯示Sig小于005,表明所選數據矩陣非單位矩陣,可以對選取的數據進行因子分析。為避免共線性,評價經營績效采用因子分析法,目的是用較少的幾個變量描述多個原始變量之間的關系。我們通過KMO檢驗可以判斷選取的數據是否適合因子分析,結果見表2。

表2顯示,SPSS提取特征值大于1的為公因子,本例提取4個公因子,累計方差貢獻率達到78616%,基本滿足要求的80%,因此,提取的這4個公因子可以較好地解釋原始變量所包含的信息。

載荷矩陣描述的是原始變量與提取的公因子的關系,載荷越大,關系越密切,而且旋轉可以使差異變大,各個因子的意義更明顯。本文中,因子1在凈資產收益率、凈資產增長率上具有最大的絕對值,因子1代表企業的盈利能力和成長能力。因子2在總資產周轉率以及經營現金凈流量對負債比率上具有最大絕對值,因子2代表企業的營運能力和收現能力。因子3在營業利潤率上具有較大的絕對值,代表企業的盈利能力。因子4在現金比率上有較大的絕對值,代表企業的短期償債能力。

企業經營績效(F)=28041FAC1+19693FAC2+19664FAC3+11.219FAC4.根據企業經營績效得分公式,得出104家企業的經營績效得分,描述統計如下:經營績效得分在1以上的,總共有3家公司,得分在05~1的有11家公司,得分在0~05的有32家公司,得分在-05~0的有50家公司,得分在-1~-05的公司有4家,得分在-1以下的共有4家。

綜上,2013年我國104家房地產上市公司的總體經營績效一般,絕大多數公司的績效得分在-05~05,經營績效高與低的企業差距很大。得分最好的前十大上市公司9個財務指標的質量都優于得分最差的公司,特別是盈利與收現。經營績效差的公司除了凈資產增長率與現金比率外,其他的各項經營指標都處于較差的水平。世聯行和世榮兆業屬于高經營績效行列,在選取的9個評價指標中,這兩個公司的營運能力都是最強的,都同樣具有較高的營業收入,可以看出,這是公司高營運效率的表現。

綜合以上得分情況,為了深入分析高低經營績效公司在不同指標之間的差異,本文將對10家經營績效高的公司和10家經營績效低的公司的財務指標進行配對,通過配對樣本T檢驗其差異進行分析,結果如表3所示。

從表3分析結果中可以看出,經營績效好的前10大公司的經營績效指標值,除了現金比率、利息保障倍數與凈資產增長率外,都優于經營績效差的10家公司,說明經營績效好的企業在盈利能力、收現能力和營運能力方面都優于其他公司。而現金比率、凈資產增長率則是經營績效差的公司較高,可能是前幾年宏觀調控的影響,使得績效差的公司借款受阻影響更大,致使短期看,償債能力較強,2012年績效差的公司凈資產增長率就低,因此在2013年會形成較高的增長率。經營績效得分高和低的公司在股東權益凈利率、每股收益等盈利指標、經營現金凈流量對負債比率上的差異較為顯著,是衡量經營績效的最重要指標。

3結論

從上述分析可以看出,2013年房地產行業整體發展態勢不樂觀,大部分公司每股收益和凈資產凈利率偏低,可能是受之前緊張政策的影響,還未充分作出管理調整。為改善這種狀況,房地產行業應該注重增加營業收入,控制成本,提高利潤水平,增加企業收益和現金流量。現金流是公司維持正常運營的基礎,對公司至關重要,而2013年104家房地產上市公司中,62家公司的經營現金凈流量對負債比率為負值,說明大部分企業在現金流回收方面都存在問題,經營活動不能獲得及時的現金流入,這就很難維持日常的經營活動。

目前,在政府下調貸款利率等政策下,剛性需求得到一定緩解,房地產應該抓住機會控制風險,做好資金管理,增加主營業務收入,進行多元化經營,增加企業的收益和現金流量,進而提高企業經營績效。在政府政策逐漸回暖的趨勢下,房地產業會更好的健康發展。

參考文獻:

[1]蔣娜,盧雁影房地產行業經營績效評價[J].財會通訊,2012(5)

[2]中國房地產估價師與房地產經紀人學會2013中國房地產投資收益率分析報告[M].北京:中國建筑工業出版社,2013.

[3]劉佳琪房地產行業上市公司績效的影響因素分析[J].商業會計,2014(18)

[4]陳俊杰,梁琳琳中小房地產上市公司財務風險評價研究[J].中國市場,2014(7)

[5]吳燕茹基于主成分分析的房地產上市公司績效評價研究[J].中國市場,2014(12)

[作者簡介]李會娟,西安財經學院,碩士研究生;薛小榮,陜西西安財經學院,教授,碩士生導師。研究方向:資本運營與公司理財。

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21