乳品行業盈利能力分析

——以燕塘乳業為例

2022-09-02 07:49:50張贇豪

糧食科技與經濟 2022年2期

張贇豪

(蘭州財經大學 會計學院,甘肅 蘭州 730000)

進入21世紀以來,乳品行業的競爭越來越激烈,而中國乳品企業生產機器設備落后和生產效率低下,甚至面臨著破產的窘境,其主要原因包括企業資金利用率不高、成本管理水平低、產品定價不合理等。尤其是三聚氰胺事件的出現,國產乳制品形象大幅下跌,人們開始重新思考食品安全問題,這導致國內的乳制品需求大幅下降。此后,國家食品安全部門開始加強對我國乳制品企業的監管,乳制品的生產與銷售水平才逐漸恢復。

如今乳品行業正處于改革發展階段,外國企業依靠精湛的工藝和先進的管理理念,率先搶占市場并占據了一定的市場份額,嚴重壓縮了國內乳品企業的生存空間[1]。國家也開始重視奶業的振興和發展,明確乳品行業是改善國民身體狀況、增強國民經濟必不可少的產業,并相繼出臺相關政策,以確保乳品行業的健康發展,能獲得更多的政策支持,為乳品行業的振興掃清障礙。提高我國乳品企業的盈利能力,任重而道遠。本文將從財務分析的角度對燕塘乳業進行分析,研究其盈利能力,以期為其他乳品企業提供參考。

1 案例分析

1.1 燕塘乳業公司概況

廣東燕塘乳業股份有限公司是廣東本地一家規模較大的乳品生產企業,總部位于廣東省廣州市天河區沙河燕塘,2014年在深圳證券交易所上市,公司主要負責研發、生產和銷售乳制品,主要產品包括巴氏殺菌奶、UHT滅菌奶、酸奶、花式奶、乳酸菌乳飲料和冰淇淋、雪糕等。

作為區域性乳制品的龍頭企業,為了響應國家振興乳業的相關政策以及公司的長遠發展,燕塘乳業近幾年的經營狀況也出現相應的變化,比如建設新的牧場、應對疫情突發狀況、加強奶制品的質量管理等等[2]。

1.2 燕塘乳業的財務狀況分析

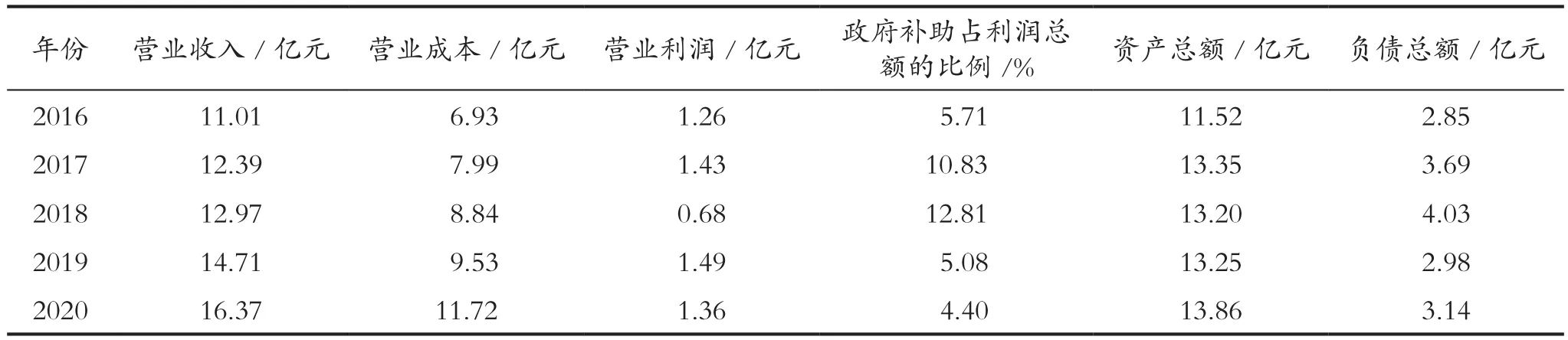

為了解燕塘乳業的基本情況,分析其經營狀況以及對企業的盈利狀況會產生怎樣的影響,從年報中選取近5年(2016—2020年)的數據進行分析。

從表1可以看出,近5年燕塘乳業的營業收入都處于增長狀態,從2016年的11.01億元增長到2020年的16.37億元,雖然收入一直在增加,但由于成本也一直在增加,導致利潤并無明顯增加,甚至在2018年出現了大幅度下降,說明燕塘乳業在增加收入的同時,對成本控制方面沒有加以重視,導致了利潤并沒有實質性的增加。

政府補助占利潤總額的比重越大,對盈利能力的影響就越大,不具有可持續性[3]。從表1中可以看出,近5年來燕塘乳業的政府補助變化較大,2016年燕塘乳業的政府補助占利潤比例為5.71%,而2017年燕塘乳業的政府補助增長了近1倍,達到了10.83%。但是2019年和2020年燕塘乳業的政府補助又大幅度下降,說明燕塘乳業收到的政府補助極其不穩定。

表1 燕塘乳業2016—2020年主要財務指標

2016—2017 年,燕塘乳業資產呈增長態勢,增幅達到15.91%,而2017—2018年,燕塘乳業的總資產略有下降。主要原因在于其新澳牧場項目建設的基建及設備購置支出以及分配現金股利等因素導致期末貨幣資金減少從而使其資產總額下降。而2016—2018年燕塘乳業的負債總額不斷增加,是因為燕隆乳業建設新工廠,使其長期借款增加。

1.3 燕塘乳業的盈利指標分析

盈利能力就是指公司在一定時期內賺取利潤的能力,盈利能力受到企業利益相關者的重視。通過分析企業的盈利能力,債權人可以確認其投入資金是否安全合理;投資人可以評估其所有者權益是否得到有效保障;經營者可以看出其生產經營狀況是否正常[4]。

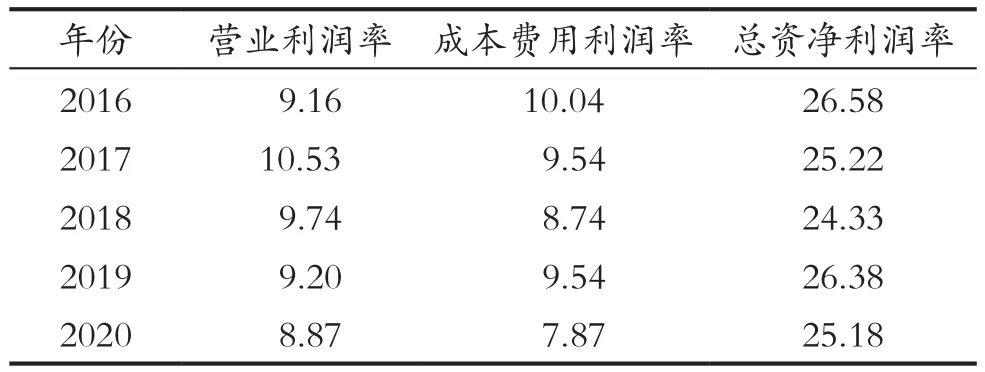

所以以燕塘乳業2016—2020年連續5年的財務報表數據對盈利能力的相關指標進行計算,通過研究燕塘乳業的營業利潤率、成本費用利潤率、總資產凈利率和凈資產收益率等盈利指標,得出燕塘乳業的目前盈利能力的現狀。

從表2可以看出,燕塘乳業2016年和2017年的營業利潤率變化不大,都在11.5%左右,而2018年的營業利潤率大幅度下降,只有5.22%,說明企業依靠經營獲得收益的能力下降,主要原因在于燕塘乳業2018年建設的新廠運營磨合期管理費用上升,導致當年的營業利潤減少,最終使得營業利潤率下降。至于2020年的利潤率又有所下降,是因為全國疫情的影響。乳品行業營業利潤率的平均水平為26%,而燕塘乳業近3年來的營業利潤率一直沒有超過12%,說明燕塘乳業依靠經營獲取收益的能力不足,與行業平均水平差距較大,有待提高。

表2 燕塘乳業2016—2020年主要財務指標 %

2017年燕塘乳業的成本費用利潤率較2016年有小幅度上升,而在2018年燕塘乳業的成本費用利潤率則大幅下降,說明該企業對成本費用的控制能力有所下降。乳品行業成本費用利潤率的平均水平為9%,而燕塘乳業2018年的成本費用利潤率為3.68%,說明燕塘乳業的成本費用利潤率和行業平均水平相比存在一定的差距,但是在2019年和2020年又有所提高,說明燕塘乳業開始重視成本控制。

在2016年和2017年,燕塘乳業的總資產凈利率都接近10%,而2018年其總資產凈利率驟降至3.41%,2019年和2020年雖然有所回升,但也不高,說明燕塘乳業的盈利能力還有一定的提升空間。

2017年相對于2016年的凈資產收益率有小幅度的上漲,而2018年的凈資產收益率卻大幅度下降,說明企業能為所有者帶來的收益減少,對所有者來說是一種損失,主要原因在于2018年凈利潤的大幅減少。乳品行業權益凈利率的平均水平為11.3%,2018年和2020年燕塘乳業的凈資產收益率都低于行業平均水平,說明燕塘乳業能為所有者帶來的收益太少。

1.4 與伊利公司財務比率的對比分析

在乳制品行業,伊利是中國規模最大、產品種類最全的乳制品企業,因此選擇伊利作為燕塘乳業盈利能力分析的對比對象,以期從中發現燕塘乳業的不足之處,加以改正學習,以利更好更快發展。

從表3可以看出,近5年伊利的營業利潤率一直很穩定,保持在9%左右,相較于燕塘的利潤率略低,這兩家都與行業平均水平差距較大,說明它們依靠經營獲取收益的能力略顯不足。在成本控制方面,燕塘乳業2018年在建新廠處于磨合階段,管理費用增加,導致成本費用利潤率遠低于行業平均水平,其他基本都超過行業水平,而伊利的成本費用利潤率保持在行業水平(9%),雖然處于行業平均水平,但是還有很大提升的空間。

對于企業整體盈利能力的評價,凈資產收益率可以說是一個利器,其數值越大,說明企業為所有者創造的財富越多,盈利能力越強。從表3可以看出,伊利的凈資產收益率近5年都在25%之上,而燕塘乳業都在13%左右,甚至2018年降到4.57%,遠遠低于伊利,說明伊利在資金利用和成本控制方面做得很好,也說明了伊利的盈利能力相較于燕塘乳業來說很強,值得燕塘乳業借鑒學習。

表3 伊利2016—2020年主要盈利指標 %

2 存在的問題

2.1 資金利用率偏低

燕塘乳業生產規模較大,在華南地區具有很大的影響力,但2018年其凈利潤卻讓人大跌眼鏡,這其中最重要的原因就是新工廠建成后在運營磨合期內管理費用上升,使得營業成本增加,進而導致凈利潤減少,所以燕塘乳業的盈利能力下降。通過分析表明,對于一個企業來說,其資金利用率的高低會對企業的盈利能力產生很大的影響。

2.2 對成本控制不足

燕塘乳業十分重視銷售環節,從商場到超市,隨處可見燕塘乳業生產的乳制品,可以看出燕塘乳業十分重視線下的銷售,但是燕塘乳業把戰略中心定為以銷售為主要手段,忽略了降低成本的重要性。長期以來,燕塘乳業的銷售費用占營業成本的比重過大,并且比重不斷上升,所以進行成本控制是燕塘乳業迫在眉睫的嚴峻問題。追求利潤是公司的根本使命,但是如果能夠將企業的生產成本控制在合理的范圍內,那么企業的盈利能力才能長期可持續。在乳品行業中,售后服務會影響企業的利潤,而乳品行業的售后成本所占的比重相當大。因此,成本控制能從一定程度上提高企業的盈利能力。

2.3 對政策的依賴程度高

乳品行業盈利能力的穩定性和持久性與政府的方針政策聯系緊密,這些會都導致乳品行業容易受到“動一發而牽全身”的影響。通過前文對燕塘乳業財務狀況的分析還可發現,政府的財政補助等非經常性損益對該公司最終的盈利能力也具有較大影響。如果燕塘乳業過多地依賴于政府補助來改善公司業績,將不利于燕塘乳業盈利能力的穩定性和持久性。

2.4 管理者缺乏創新思維

燕塘乳業的管理層在領導崗位上已經工作多年,無論是企業生產經營管理方面,還是在組織結構方面都相對落后,導致企業的生產設備陳舊、生產技術落后、生產力水平低下以及組織結構混亂,影響企業的生產經營效率,最終導致燕塘乳業在盈利能力方面出現了問題。

對于燕塘乳業來說,無論是內部管理,還是對外投資管理,現成的可以借鑒的成功經驗并不多,唯有依靠公司管理者在實踐中不斷創新,加大研究開發支出的比重,更新生產機器設備,深入探討管理創新措施,才能提升企業產品的生產能力和生產效率,使盈利能力更上一層樓。

3 建 議

3.1 提高資金利用率

乳制品屬于快速消費品,保質期一般較短,并且國家方針政策的變化和市場的自動調節機制對乳制品的銷售量影響較大。因此,燕塘乳業應根據企業的實際情況構建科學高效的生產計劃管理系統。

首先要根據能源、原料、人員、設備等的資源狀況,制定不同產品的保本量,確保批量生產條件下不產生虧損,并且關注市場信息,在較強時效性下利用有效信息,讓保本量與特定時期下的價格和成本等其它眾多因素關聯;其次要提高企業的效率,尤其是在生產環節,燕塘乳業要以市場為導向合理制定生產方案,讓產品的數量和質量都滿足市場要求,這樣才能提高其資金利用率,從而提升盈利能力。

3.2 加強成本費用控制

企業售后服務工作相當重要,它是企業維護自身品牌形象和穩定現有消費人群的重要保障,它對提高企業的盈利能力有非常重要的作用。但是售后服務增加了各種期間費用,從而使當期利潤出現下滑[5-6]。換言之,如果能夠降低售后服務費用就可以避免當期利潤的減少,這是成本費用管理工作中應當注意的一個方面。

之所以會有較高的售后服務費用,主要原因在于產品的質量出現了問題,導致消費者在產品使用的過程中體驗較差,從而需要組織大量的人員保證顧客的滿意。所以對于燕塘乳業來說,在生產環節嚴格控制產品的質量,設置嚴格的產品出廠要求,使之與市場需求完美契合,這樣可以使售后服務費用大幅減少,從而提高企業盈利能力。

3.3 重視市場效率與加大國家扶持力度相結合

自從三聚氰胺事件以后,國家加強對乳品行業的監管,近10年來政府作為市場監管者一直影響著乳品行業的發展進程。

現在,我國已成為乳制品生產大國,但是像蒙牛和伊利這樣能夠脫穎而出、具有國際影響力的乳品企業屈指可數。因此,燕塘乳業應重視市場效率,保證產品在市場上產生的效益最大化。同時,政府部門要真正做到簡政放權,在促進乳品行業發展的過程中必須更加注重乳品企業的主體地位,減少過度干預。只有積極推進乳品行業發展的市場化道路,才能提高乳品企業的盈利能力。

3.4 重視人才培養

在燕塘乳業的長期發展中,人才具有不可替代的作用。燕塘乳業的產品研發團隊必須具有高水平和高能力,才能使企業的產品不斷創新,符合消費者的需求,從而增加企業的收入,并使利潤增長具有可持續性。對此,燕塘乳業可以與周邊的高校和職業技校進行合作交流,通過課堂的學習使企業員工獲得更多的知識,為員工在產品生產上提供幫助,這樣能夠提高燕塘乳業的生產效率。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

現代食品(2016年24期)2016-04-28 08:12:06

工業設計(2016年12期)2016-04-16 02:51:53

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04