土地出讓金征收制度改革影響及分析

2021-09-07 01:37:22郭晨曉李杜淵

中國房地產·市場版 2021年8期

關鍵詞:房地產

郭晨曉 李杜淵

摘要:將四項非稅收入劃轉給稅務部門征收,是國家稅制體制改革的重要步驟,將進一步提升征管效率,有利于加強市場監督。四項非稅收入中土地出讓金因征繳金額大、涉及面廣、相對重要,征繳方式的進一步規范和透明以及對前期欠費的追繳和補繳,或將對不規范拿地的城投類企業現金流造成短期影響,同時一定程度上限制地方政府在土地出讓金等方面的操作自主權,增加房地產企業在勾地、協議供地等方面的難度。根據國家“十四五”規劃,結合此次政策的推出,土地出讓金用于鄉村振興的比例將進一步提升。

關鍵詞:非稅收入改革;土地出讓金;房地產;城投;鄉村振興

中圖分類號:F293 文獻標識碼:A

文章編號:1001-9138-(2021)08-0032-35 收稿日期:2021-06-11

6月4日,財政部、自然資源部、稅務總局、人民銀行聯合發布了《關于將國有土地使用權出讓收入、礦產資源專項收入、海域使用金、無居民海島使用金四項政府非稅收入劃轉稅務部門征收有關問題的通知》(財綜〔2021〕19號文,以下簡稱《通知》),將由原自然資源部門負責征收的國有土地使用權出讓收入、礦產資源專項收入、海域使用金、無居民海島使用金四項政府非稅收入,全部劃轉給稅務部門負責征收。文件涉及的四項非稅收入,由于數額較大、影響面廣泛,因此受到多方關注。

1 背景

《通知》的發布背景仍是作為國家征管體制改革的延續。2018年中央《深化黨和國家機構改革方案》中提出要“將省級和省級以下國稅地稅機構合并,具體承擔所轄區域內各項稅收、非稅收入征管等職責”。自改革方案發布后,已完成部分非稅收入征管劃轉至稅務部門,如2018年社會保險費和第一批非稅收入、重大水利工程建設基金等非稅收入劃轉至稅務部門征收,2020年水土保持補償費、土地閑置費、城鎮垃圾處理費等非稅收入劃轉至稅務部門征收。

從政策出臺背景來看,本次土地出讓金征收調整是將之前分散于各不同部門負責征收的非稅收入統一劃入稅務部門管理,是稅務部門與自然資源部門協作的重點方向。有利于理順中央和地方職責關系,有利于提高征管效率、降低成本,進一步規范征收程序。

2 變化

2.1 土地出讓金征收收繳過程

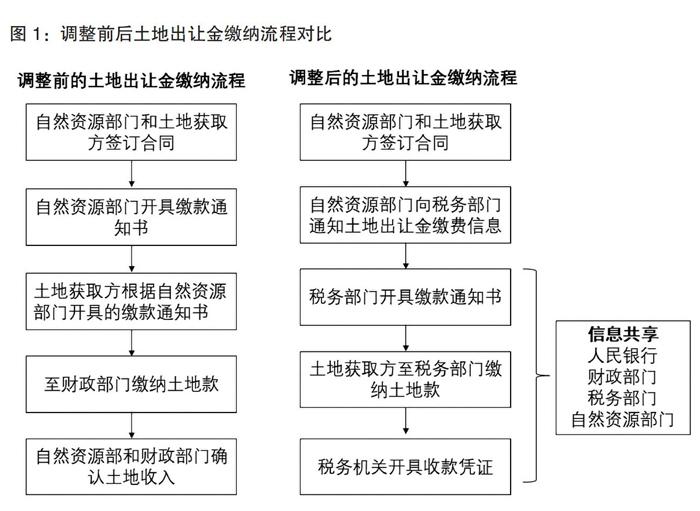

根據2006年發布的《國有土地使用權出讓收支管理辦法》,此前土地出讓收入進入國庫的流程為,國土資源部門做好掛牌出讓交易完成后,土地競買人將土地出讓金匯繳至自然資源部門財政非稅部門的匯繳賬戶,后由自然資源部門匯交賬戶按照科目收支分類分解進入地方國庫。

根據《通知》,原本由自然資源部門負責征收的國有土地使用權出讓收入等四項政府非稅收入,全部劃轉給稅務部門負責征收。因此,在土地使用權出讓征繳過程中,原由自然資源部門繳入國庫的變更為稅務部門直接對相應款項進行監管和征收。調整前后土地出讓金繳納流程對比見圖1。

2.2 土地出讓金征收使用過程

根據《通知》要求,“四項政府非稅收入的征收范圍、對象、標準、減免、分成、使用、管理等政策,繼續按照現行規定執行”。因此,本次調整僅涉及四項非稅收入的征收過程,暫不涉及土地財政收入的分配與支出。對于土地出讓金歸屬和資金分配格局并無實質性改變,土地出讓金的分配和使用權仍在地方政府,土地財政的邏輯未變。

3 目的與意義

3.1 統一征收標準,提升征管效率

綜合分析,本次《通知》僅改變了土地出讓金等非稅收入的征管機構,對土地出讓金使用等環節沒有影響。自2018年國稅地稅實行合并管理后,國內稅務系統的一致性標準較好。從國家層面看,土地出讓金等非稅收入統歸稅務局征管能夠防止不同省份在非稅收入的繳費時間、政策尺度上自由把握上帶來的管理不一致,進一步提升政府對土地出讓金等非稅收入征管和監管的規范性,同時避免不同部門在稅收上的信息不對稱,降低征管成本、提升征管效率。

3.2 促進各部門信息共享,加強對市場監管

《通知》明確提出稅務部門、財政部門、人民銀行與自然資源部門做好相互銜接和信息互聯互通,土地出讓金等非稅收入將按照全國稅收統一信息化方式規范管理。在2018年國稅地稅合并推進后,地方稅務部門受國稅和政府雙重領導管理機制,計征、繳款等明細信息將實現多部門實時共享,有利于提高征收環節的透明度。同時,中央對地方土地市場掌控力度增強,有利于后續統籌安排,從供給結構優化的角度制定更加合理和精準的管理和管控制度。

3.3 加強稅務征繳力度,規范收支情況

《通知》提出,“以前年度和今后形成的應繳未繳收入以及按規定分期繳納的收入,由稅務部門負責征繳入庫,”就土地出讓收入而言,過往地方政府土地出讓過程中,存在一些欠征、少征、漏征土地出讓金以及虛增、空轉土地出讓收入等行為。從長期來看,新規的實施將進一步規范地方土地出讓行為,提高土地出讓收入征繳的效率和透明度。而地方政府過去在征收過程中慣用的土地款減免、土地收入擔保入股、虛增土地收入、土地款返還等不規范行為或將受到更大的限制。

4 影響與建議

4.1 對城投類企業

在非稅收入轉到稅務部門征收后,土地出讓金等非稅收入的管理預期將更加規范和透明。由于《通知》改變的是征收環節和主體,對政府支出環節沒有任何影響,因此并不會影響城投類企業參與土地整理獲取土地出讓金返還,短期看不會影響城投的土地整理獲取收益的業務。

而由于涉及到前述規范征繳的情況,對于一些進場拿地參與房地產開發且在土地出讓金繳納環節不規范的地方城投公司,如曾出現欠繳等行為,或將出現補繳出讓金進而影響現金流的情況。因近年國家對于土地出讓金管理趨嚴,故此類情況也將偏少。

4.2 對房地產開發企業

一是招拍掛方面。目前,國內房地產開發拿地的招拍掛行為相對規范,征收環節交由稅務部門統籌后,各省市的征收時效、方式等標準將進一步統一,因不涉及到土地出讓金征收的后續環節,故對房地產企業參與招拍掛拿地的影響不大。

二是勾地和協議供地方面。在招拍掛以外,房地產企業在與政府的勾地和協議供地上也或存土地出讓金返還等操作,在當前國地稅統一、多部門加強信息共享、中央掌握地方土地出讓收支明細的情況下,中央或將會對地方政府行為進一步引導,如在財政部門與稅務部門的共同協調、監督下,地方政府在土地出讓收入使用方面將更趨謹慎,一定程度上增加了政府在土地出讓金返還等環節的資金調配難度,或將增加勾地和協議供地的難度。

三是政策監控方面。《通知》發布前,房地產企業的土地出讓收金征管部門在自然資源部門和財政部門,而房地產的稅收征管主要在稅務部門,房地產企業的發債、經營同時受到人民銀行的監管,房地產行業存在的多頭監管情況,不利于政府及時有效掌握房地產企業情況。在本次征繳改革后,有利于國家更加全面系統地對各地、市的房地產情況進行監管,有利于國家對房地產市場形成科學精細化的調控方案。

5 展望

單從土地出讓金一項非稅收入來看,中央對于此項收入的管理一直處于逐步加強狀態,并在多個文件中明確提出使用的要求和目標。如在國家“十四五”規劃和2035年遠景目標綱要中,提出“要完善土地出讓收入分配機制,加大財稅、金融支持力度”“健全農業農村投入保障制度,加大中央財政轉移支付、土地出讓收入、地方政府債券支持農業農村力度”等多個關鍵要素。2020年9月中共中央辦公廳、國務院辦公廳發布的《關于調整完善土地出讓收入使用范圍優先支持鄉村振興的意見》提出,“從‘十四五第一年開始,各省(自治區、直轄市)分年度穩步提高土地出讓收入用于農業農村比例;到‘十四五期末,以省(自治區、直轄市)為單位核算,土地出讓收益(扣除成本性支出)用于農業農村比例要達到50%以上”。根據農村農業部去年公開的數據,目前此比例僅為34.4%,比例明顯偏低。中央完全掌握地方土地出讓收支的具體情況,必將更好地保障土地出讓金優先用于支持鄉村振興政策的有效落實,未來鄉村振興的空間相當廣闊。

6 結語

總體來看,本次四項政府非稅收入劃轉稅務部門征收,是落實“進一步深化預算管理改革”的體現,主要目的是規范、強化非稅收入征收管理,不意味著央地財稅體制變化或稅制變化,并非針對房地產行業,該項政策有利于推動國家財政制度健康規范發展,后續配套政策的出臺和影響有待進一步跟蹤和評估。

作者簡介:郭晨曉、徐鵬程,中交房地產集團有限公司產業投資部(房地產研究院)研究員。

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21