中國上市公司違規行為影響因素的實證分析

2021-06-02 04:31:09劉伊佳

中國集體經濟 2021年15期

關鍵詞:信息披露

劉伊佳

摘要:近年來,我國上市公司違規行為屢見不鮮,阻礙了資源的有效配置。因此,文章基于2019年中國A股上市公司的截面數據,從實證角度探討上市公司違規行為的相關影響因素,分析結果表明,上市公司第一大股東持股比例、流動比率等指標數值越高,資產負債率、Beta值越低,公司違規的概率越低,并且相對于上市公司信息披露為不合格的公司,考核為優秀的公司違規的概率最低,其次是考核為良好的公司,最后是考核為合格的公司。綜上,為了減少公司違規行為的發生上市公司應合理的配置股權結構,高管層應該通過努力提升公司的經營業績以改善公司的財務狀況,避免上市公司因為財務困境而進行相關的違規操作。

關鍵詞:上市公司違規;Probit模型;信息披露

一、引言

近年來,我國上市公司違規行為頻頻發生,這些違規行為主要包括信息披露虛假或嚴重誤導性陳述、未披露公司重大事件、上市公司違規對外擔保、關聯方非法占用上市公司資金和違反相關法律法規等幾類。而居高不下的上市公司違規行為不僅嚴重損害了投資者的合法利益,也破壞了公平的競爭環境,進而導致資源錯配和經濟效率的下降,造成產品質量問題,損害產品的國際競爭力。因此,對上市公司違規行為的研究,對于規范上市公司行為、高效配置資源、監管部門加強上市公司的監管力度、保證我國資本市場繁榮和發展具有重要的意義。

二、文獻綜述

國內相關的研究思路大致可以歸為以下三種方式:一是研究公司內部治理與上市公司信息披露違規行為,例如陳國進等用Logit模型檢驗了公司治理和聲譽機制對上市公司違法違規行為的約束作用,發現公司第一大股東集中持股有利于約束違法違規行為,但是聲譽機制的作用甚微。(陳國進,林輝,王磊,2005);二是研究公司獨立董事、董事會結構與上市公司違規行為的關系,例如鄧可斌等基于中國上市公司2003~2010年數據,運用Logistic分析方法,研究結果表明:獨立董事比例的提升會顯著增加公司違規概率,說明獨立董事未能抑制公司違規行為,更可能是與公司內部人合謀進行違規行為(鄧可斌,周小丹2012);三是研究上市公司財務信息與企業違規行為的關系,例如劉文宇在研究中表明:公司績效、財務風險與披露違規行為負相關,且審計意見類型會對公司績效、財務風險與違規行為披露的相關性產生明顯的擾動作用(劉文宇,2013)。最新的研究開始關注上市公司的違規行為與證券市場的反應、社會信任、證券市場的監管等關系,得出一些頗有價值的研究結論。

綜上所述,目前關于上市公司違規行為的成因方面的研究雖有涉及,但還沒有系統性地從不同的角度進行系統研究的文章。因此本文希望能夠從上市公司自身方面的各種指標出發,通過實證分析到底是公司的哪些特征或指標對于上市公司的違規行為有顯著的促進作用。

三、實證分析

(一)數據來源說明

本文從Choice金融終端中隨機選取了上市A股公司的橫截面數據用于實證研究,其中涵蓋了制造業、建筑業、房地產業以及金融業等各個領域,并歸納整理了這些公司在2019年的財務數據,包括衡量公司償債能力、盈利能力、營運能力等相關指標。同時也選取了這些公司的非財務指標數據,如上市公司信息披露等級。根據樣本主體上市公司違規狀況將樣本劃分成違規組和正常組兩類。

(二)構建指標體系

本文借鑒《中國上市公司違規行為研究》等相關文獻,在其所選取的指標基礎上,經過分類匯總整理,選取了上市公司的基本資料如上市公司信息披露考核,同時還選取了公司股東指標,風險分析及財務分析指標等,在兼顧數據的可獲取原則和可量化原則,構建了模型基礎指標體系如表1所示。

(三)模型的假說與設定

1. 模型假說

本文的研究目的在于考察股東指標、風險分析指標、財務分析指標和上市公司信息披露考核等級四類指標數據對上市公司違規行為的影響,故根據已有的研究文獻和經濟學基本規律做出如下4個模型假說:

H1:第一大股東持股比例、前十大股東持股比例合計與公司違規可能性呈負相關,因為股權集中度越高越能夠對公司起到控制作用,能夠有效減少違規的發生。

H2:ROE、流動比率、流動資產周轉率與公司違規可能性呈負相關,因為這些反映公司財務狀況的指標越良好,說明公司的財務狀況更為良好,違規可能性越低。而資產負債率越高表明公司的杠桿率過高,因此違規的可能性也隨之增加。

H3:Beta值與公司違規的可能性呈正相關,因為Beta值是一種風險系數,Beta值越高,投資該股的系統風險越高,投資者要求的回報率也就越高,所以公司面臨的風險越大,故公司違規可能性越高。

H4:上市公司信息披露情況的等級越高,公司發生違規的可能性越低,因為上市公司信息披露違規是最為常見的一種違規情況,該項的等級直接與公司是否違規緊密相連。

2. 模型設定

Probit 模型是假設事件發生概率服從累積正態分布函數的二分類因變量模型。即假設每一個體都面臨兩者擇一的選擇,且其選擇依賴于可分辨的特征,旨在尋找描述個體的一組特征與該個體所做某一特定選擇的概率之間的關系。設每一個樣本都存在一組變量X,這些變量的線性組合可以使每一個樣本得到一個分數Y

Y=∑αjXij+εi=XiB+εi

假設εi~N(0,1), 故Y服從標準正態分布。

Y代表某種內在變量或是隱藏變量,在本文設計的違規模型評估研究中,可代表公司發生違約的傾向。當Y>0時,可觀測變量Y即等于1(公司違規);當Y<0時,則Y=0(公司正常),用數學公式表示如下:

Pi=E(Yi=1|Xi)=P(Y>0)=F(XiB)

其中F(*)表示標準正態分布函數,取標準正態分布函數的逆:

Y=F-1(Pi)=XiB

利用最大似然估計法估計上式中的參數。

(四)Probit模型回歸結果分析

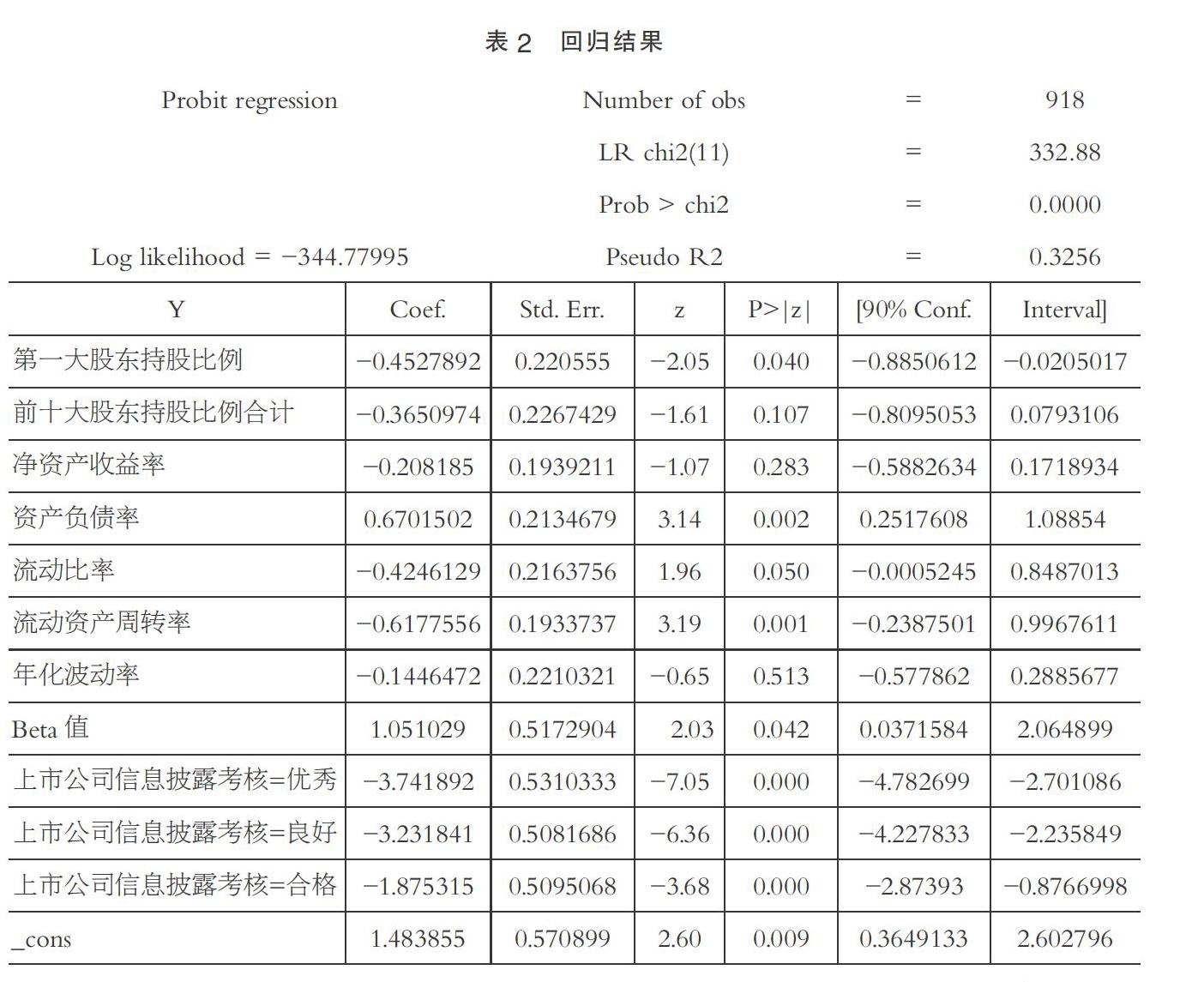

本文采用Probit模型對數據進行回歸分析。首先對數據進行歸一化處理和正態性檢驗,在設定顯著性水平時,考慮到過高的顯著性要求會導致最后進入模型的變量過少,直接影響模型預測的精度。因此,本文在保證模型預測準確性的基礎上,設定顯著性水平P=0.1,變量通過正態性檢驗后,利用Stata15進行回歸的結果如表2示。

回歸結果顯示,由于前十大股東持股比例合計、凈資產收益率、年化波動率這三個指標沒有通過顯著性檢驗,所以將其剔除。在剩余指標中,系數為正值的指標為資產負債率、Beta值,系數為負值的指標為第一大股東持股比例、流動比率、流動資產周轉率、上市公司信息披露考核為優秀、合格、良好。其意義可以解釋為:

第一大股東持股比例越高,公司違規的概率越低。第一大股東持股比例表現出與公司違規顯著負相關,證實了公司第一大股東持股比例越高,越能對公司的違規行為起到抑制作用,也表明當公司中有大股東存在的時候,大股東持股比例越高時,能對公司治理機制作用的發揮起到一定程度的影響,即假說H1成立。

流動比率、流動資產周轉率,這些衡量公司運營情況的指標數值越高,公司違規的概率越低。流動比率、流動資產周轉率等比率反映的是公司的運營情況其數值在一定范圍內越高,通常情況下表明公司在該年度運營情況良好,因此其后續違規的概率也就相對較小。而資產負債率其數值在一定范圍內越高,通常情況下表明公司的杠桿率越高,因此其后續違規的概率也就相對較高,即假說H2成立。

Beta值越大,代表風險越大,所以公司違規的概率越高,即假說H3成立。

相對于上市公司信息披露為不合格的公司,考核為優秀的公司違規的概率最低,其次是考核為良好的公司,最后是考核為合格的公司。上市公司信息披露等指標的系數值為負值,是因為公司信息披露屬于外部監督,外部監督可以起到正反饋效應,公司信息披露為優秀、良好、合格、不合格的公司違規的概率依次增大,即假說H4成立。

四、結論與建議

根據上述基于中國A股上市的918家公司2019年的截面數據的回歸分析結果可以總結出上市公司違規的成因可能來源于以下幾個方面:公司股權結構不合理、公司經營不善所導致的財務困境、上市公司信息披露不合格等。因此本文針對上市公司內部股東、高管、監事和相關監管機構分別提出如下建議:就上市公司內部的股東而言,為了減少公司類似違規行為的發生應合理的配置股權結構,保持股權集中度在一定的范圍內,杜絕股權過于分散的情況的發生;就上市公司的高管層而言,應該通過努力提升公司的經營業績以改善公司的財務狀況,避免上市公司因為財務困境而進行相關的違規操作;就公司的監事會而言,應該充分發揮監事會固有的功能,加強公司內控制度的建設以加強自身監督的力度;就相關監管機構而言,應該進一步規范和完善上市公司相關信息披露制度,不斷提高上市公司運營的透明度;此外中央銀行、證監會需要和證券業協會、兩大證券交易所充分合作,充分利用證券交易所所積累的相關交易大數據為金融監管提供便利,形成高效的金融監管網絡而非單一的監管主體才能進一步避免上市公司類似違規行為的發生,促進國民經濟的合理穩健的運行。

參考文獻:

[1]陳國進,林輝,王磊.公司治理、聲譽機制和上市公司違法違規行為分析[J].南開經濟評論,2005(08):45-49.

[2]鄧可斌,周小丹.獨立董事與公司違規:合謀還是抑制[J].山西財經大學學報,2012(11):22-25.

[3]劉文宇.上市公司披露違規行為、公司績效與財務風險的相關性研究——來自中國上市公司的經驗證據[J].會計之友,2013(05):38-42.

[4]陸瑤,朱玉杰,胡曉元.機構投資者持股與上市公司違規行為的實證研究[J].南開管理評論,2012,15(01):13-23.

[5]張竟存.我國上市公司信息披露違規的實證研究[D].哈爾濱:黑龍江大學,2019.

(作者單位:河南財經政法大學)

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49