小微企業財務智能化提升途徑探討

2020-07-06 07:59:53毛政珍

商業會計 2020年11期

【摘要】? ?在人工智能的浪潮中,財務工作面臨著重新洗牌。文章針對小微企業財務智能化,從國家引導、技術保障、企業管理需要等方面進行背景分析,通過厘清國內外關于財務智能化的研究現狀,從軟件、硬件、人才、外部環境等維度梳理了小微企業提升財務智能化的途徑。

【關鍵詞】? ?小微企業;財務智能化;提升途徑;“云-端”協同

【中圖分類號】? ?F232? ?【文獻標識碼】? ?A? ?【文章編號】? ?1002-5812(2020)11-0122-04

一、背景分析

作為市場經濟的微觀基礎,我國2 000多萬家小微企業占據了市場主體的90%以上,貢獻了全國約80%的就業、70%的專利發明權、60%以上的GDP和50%以上的稅收(易綱,2018)。隨著對小微企業稅收優惠力度的加大以及金稅三期工程取消了對個體工商戶的雙核定模塊,預計一大批個體工商戶將轉型為小微企業。

2016年3月,德勤財務機器人首次將人工智能技術引入財務領域,標志著智能財務進入了一個嶄新的發展階段。隨著2017年7月國務院印發《新一代人工智能發展規劃》,以及2020年4月國家發展改革委、中央網信辦研究制定的《關于推進“上云用數賦智”行動 培育新經濟發展實施方案》中明確“引導中小微企業提出數字化轉型應用需求,鼓勵平臺企業開發更適合中小微企業需求的數字化轉型工具、產品、服務”,智能財務加速進入小微企業成為必然。云計算、物聯網、邊緣計算等新型網絡技術的發展,拓展了網絡用戶終端服務能力,實現了網絡資源的按需共享及高效、可靠、實時服務;同時,手機、平板電腦等終端的普及,使得企業業務、財務的信息處理打破了時空的局限性,為“云(計算、存儲)-端(輸入、輸出)”協同實現小微企業財務智能化提供了技術及設備保障。

對企業來說,財務信息的及時處理與有效利用,是企業決策的重要支撐,因此,實現財務智能化成為企業管理的一種迫切需求。通過實地調研發現,當前我國大多數小微企業財務管理意識淡薄,基本上還都是流水賬或者是委托代理機構做傳統賬。這種模式不符合國家對企業的監管要求,更不符合企業自身的發展需要。如何幫助小微企業解決財務核算與管理問題,搭建有效的財務核算與管理模式,促進其自身的良性發展,成為小微企業的迫切需求,也是學術界和理論界的重要命題。

綜上,無論是從國家引導、技術保障方面,還是從企業管理需要等方面,小微企業進行財務智能化提升已迫在眉睫。但是,受限于規模小、人力資源有限、設備投入不足等多方面原因,小微企業的信息化應用基本上還停留在使用計算機進行日常文書辦公層面,財務智能化幾乎還沒有起步。

二、研究現狀

本文試厘清國內外相關文獻,以掌握國內外研究現狀。國外數據來源于“Web of Science”,國內數據來源于中國知網。

(一)國內外文獻研究現狀

在對“Web of Science核心合集”進行高級條件檢索時,條件設置為“TS=Accounting Intelligent;時間跨度:最近5年;索引:SCI-EXPANDED,SSCI.”,共檢索出820篇文獻。在對中國知網文獻進行專業檢索時,設置檢索表達式為“(SU='智能' AND SU='財務')OR(SU='智能'AND SU='會計')”,發表時間:從2016年1月1日到2020年4月10日,來源類別為核心期刊、CSSCI,共檢測到136篇文獻。

國內外文獻均呈現出以下幾個特征:(1)文獻數量具有一定的規模并且逐年遞增,說明財務智能化在全球范圍內引起了學者的重視,對其研究日趨成熟。(2)研究呈現廣泛性,文獻共分布在78個國家/地區,主要分布在中國、美國和歐洲,有700多項基金資助機構參與了研究資助,說明對財務智能化的相關研究在全世界具有廣泛的地域性。(3)研究方向多元化,出現了80多個研究主題,主要集中在工程學、計算機科學、運籌學、管理學、人工智能、大數據、企業管理、財務共享服務中心等方面,具有交叉學科特征。

(二)研究動態分析

財務智能化是人工智能的一個重要領域,可以給傳統財務專業注入新的活力、帶來全新的變革與創新,財務智能化是未來財務的必然選擇。從相關文獻來看,研究者已經開始認識到人工智能技術的重要性,在現代會計中,智能系統是非常必要的(Florin,2007),移動互聯網時代的新思維、新觀念,將帶給財務與會計重大的變革和創新(黃世忠,2015;韓向東和余紅燕,2018),人工智能技術的突破引發了會計革命順應歷史潮流的發展(王加燦和蘇陽,2017)。Florin(2008)將神經網絡系統視為解決商業問題的方案,會計和審計也受到了新技術的影響,Marcelo B. and Marcelo S.(2010)構建了一個智能代理信息開發和分析模型,并根據會計信息質量分析了該模型對會計信息用戶的必要性及應用優勢。智能財務是提高企業市場競爭力的技術手段和方法之一(Sun,2016)。借鑒會計研究中新出現的文化智能(CQ)理論框架(元認知、認知、動機和行為),還可以增進對會計學者跨文化能力的理解(Meredith Tharapos et al.,2019),智能財務更是當前財務共享服務中心轉型的必然選擇(李聞一等,2019)。

財務智能化是一種交叉學科,是自動化處理技術與傳統財務的完美融合,可以帶給企業更高效的管理。自動化信息處理和智能化決策支持有助于保證會計信息的中立性,更好地貫徹實質重于形式原則,增強了會計信息的可比性、可驗證性、及時性和可理解性(應里孟,2018)。財務機器人具有深度學習、精準可靠、高效低耗和快速反應等優勢,其出現必將進一步簡化企業的管理流程、降低管理成本等(余應敏和王彩淋,2018)。目前機器人的工作主要處在機器自動化這個層面上,還不是真正意義上的人工智能(劉良偉,2018)。財務機器人是機器人流程自動化(RPA)的一種應用,屬于智能流程自動化(IPA)的一種(戚蓓蓓,2018)。

“互聯網+會計”對財務信息產生了重要影響,進一步引發了傳統財務的變革,填補了“大數據”的空白。移動互聯網已隨著智能手機的廣泛使用對許多傳統業務包括會計業務產生了重要影響,提升了業務的整體質量和效率(李冰,2015)。“互聯網+會計”將反映經濟現象不同屬性的大數據納入會計系統,提高了會計信息的完整性(應里孟,2018),利用智能網絡信息技術,做到了互聯網與傳統財務會計的深度融合,把財務會計服務職能從線下轉移到線上,打破了時間和地域的限制,引發了傳統財務管理的化學變化,最大程度地填補了“大數據”的空白(田茵,2018)。

隨著財務智能化的發展,打破了傳統行業原有的壁壘,也帶來了內部控制、人員轉型等內外部風險與挑戰。現代信息技術的持續發展對我國社會經濟各行業傳統發展模式和生存業態提出了歷史性挑戰,各領域在一定意義上都面臨著重新構建現代化新模式(廖慶娟和吳麗玲,2019)。財務機器人給財務行業帶來了巨大挑戰,傳統財務理論將經受挑戰,內部控制亦會面臨新的難題(余應敏和王彩淋,2018),人工智能技術的創新給會計領域帶來了一系列風險,主要應從會計人員轉型、推廣對抗式人工智能機器學習、立法、加深人工智能與會計的融合等方面進行風險防范(彭啟發等,2019)。會計智能體具有自治性、社會性、快速響應性、主動性和協同性,會計智能體不是用來替代人類的,而是用來讓人類更有智慧(傅元略,2019)。

財務智能化的實現,從根本上還是要依靠人才,所以,在對人才進行培養時,必須考慮對人才素質的新需求,重點培養其復合素質。財務會計工作將在不同程度上被人工智能所替代,這將倒逼眾多的財務工作者從單一的財務會計向管理會計轉變,成為集管理、財務、運營為一體的人才(唐瑩,2018),簡單、重復的會計崗位將逐步被人工智能所替代,會計人員將從繁重的基礎核算中解放出來,實現財務的整體轉型(付華,2018)。大多數人已經意識到“大智物移云”技術對財務人員的工作崗位會產生沖擊;目前針對這些技術的預算、技術人員和培訓均不充足,大多數企業尚未做好應對技術沖擊的準備(趙健和邱鐵,2018)。章君(2019)基于“互聯網+”人工智能背景下會計行業面臨的機遇和挑戰,提出高職院校應構建適用性“互動互生”大生態系統,以培養高技術復合智能型會計人才。

綜上所述,目前對財務智能化的研究正以一種交叉學科的形式在全球范圍內興起,傳統的財務學科與新興的信息技術相結合的智能財務,成為了企業的必然選擇,同時,企業需謹慎面對變革所帶來的挑戰與風險,人才培養也面臨變革。此外,通過對文獻的梳理,可以發現目前對于小微企業財務智能化的研究較少。

三、小微企業財務智能化的提升途徑

基于小微企業的財務現狀以及當前學術界的研究成果分析,小微企業進行財務智能化提升已經具備了理論和技術基礎。在“大智物云移”時代,數據的輸入、輸出都在“端”完成,而數據的運算和存儲都可以利用“云”來完成。小微企業受限于規模、外部環境等諸多因素影響,要實現財務智能化有其特殊性。本文針對小微企業的特殊性,從“云-端”協同機制出發,從軟件、硬件、人才、外部環境等維度梳理小微企業提升財務智能化的途徑。

(一)小微企業財務智能化的實現階段

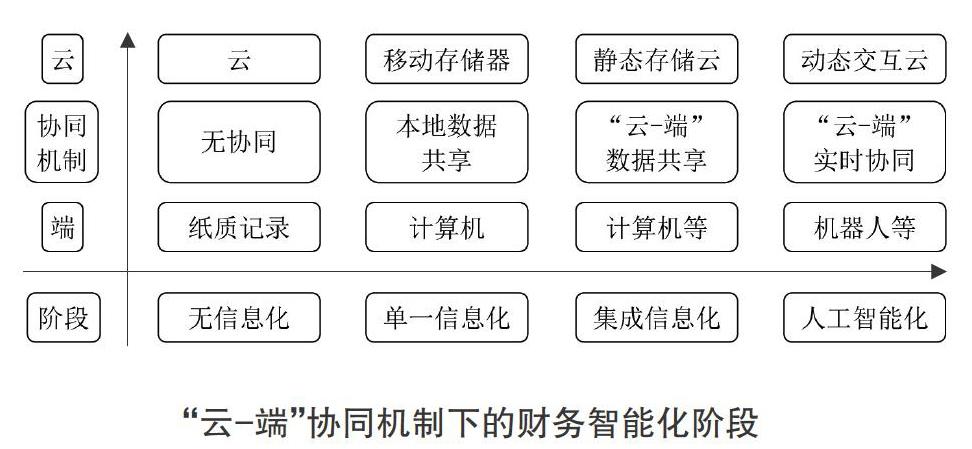

根據信息化在財務工作中的運用情況,小微企業的財務智能化發展是與財務智能化發展同步的,按照信息技術的發展階段,財務智能化可以劃分為:無信息化、單一信息化、集成信息化、人工智能化等,每個發展階段的“云-端”協同都呈現出不同的機制,如下圖所示。

在1979年財政部直接參與和支持長春第一汽車制造廠開展會計電算化項目之前,我國會計核算處在無電子信息化階段,不存在“云-端”協同機制。1979年以后,隨著計算機開始應用于會計業務,從最早的工資處理到單一業務的會計核算軟件的出現,會計信息能夠以數字的形式存儲并借助磁盤、U盤等介質進行移動和復制等操作,可以方便地實現簡單的數據交換,實現本地數據共享,財務工作進入單一信息化階段。隨著1993年核算型財務軟件的出現,1994年我國接入互聯網,網絡云存儲逐步開始得到應用,異地數據實現實時交換,“云-端”數據共享機制形成,財務工作進入集成信息化階段。2015年開始陸續出現了“云”平臺財務軟件,財務數據不僅可以存儲于云,還能在云上實現多人同步共享數據處理,“云-端”協同機制正式形成,尤其是2016年財務機器人的出現,標志著財務工作進入人工智能階段。從集成信息化階段開始,“云”存儲促成了數據異地實時交互,從而使業財融合成為可能。

(二)小微企業財務智能化的實現要素

在上述機制分析的基礎上可以看出,隨著“云”“端”軟硬件的發展,財務智能化才能得以不斷推進,小微企業要想實現財務智能化,最關鍵的就是更新企業的軟件系統及硬件設備。但是,必須有能夠正確操控軟硬件的人才,才能發揮其作用。由于小微企業規模小、利潤總量小,對軟硬件的投入必然受其成本制約,解決的辦法便是盡可能整合現有資源、免費資源、他人資源,實現最低成本的財務智能化,同時,考慮到小微企業是國民經濟發展的重要力量,國家應從政策層面出臺相關扶持政策。綜上,需要從軟件、硬件、人才、外部環境等維度研究“云-端”協同下小微企業財務智能化的實現要素。

(三)“云-端”協同下小微企業財務智能化的提升途徑

根據“云-端”協同下小微企業財務智能化的發展階段及實現要素,本文進一步從軟件、硬件、人才、外部環境等方面探討其提升途徑。由于小微企業的特殊性,其提升途徑也有特殊性,具體提升途徑如下:

1.整合軟件資源。在當前軟件資源豐富的背景下,應盡量整合企業在用軟件和利用免費軟件資源,實現軟件的免費“升級”,達到財務智能化所要求的軟件水平。用好企業在用軟件,如Excel、QQ、微信等;開拓企業不常用或未用的免費軟件,比如簡道云、百度云等;掛靠一些專業平臺,使用其免費版,如檸檬云等。通過整合軟件以及使用信息技術進行計算機編程和軟件二次開發來實現小微企業的業財融合化、處理移動化、數據實時化、管理智能化,為小微企業財務智能化奠定軟件基礎。

2.整合硬件資源。上述軟件都可以同時在PC端及移動設備端運行,企業的計算機、員工的智能手機等都可以成為財務智能化的操作終端。整合現有硬件設備并適當改善,實現低成本硬件升級,建立保障運算速度與信息安全的硬件環境,是小微企業實現財務智能化的硬件要求,為小微企業財務智能化奠定了硬件基礎。

3.加強人才培養。可以從決策層培訓、財務人員培訓、人員招聘三個方面有效提升人才質量,為小微企業財務智能化提供人才保障。一是決策層應參加MBA及信息化技術培訓,樹立現代管理與智能財務理念,明確其帶來的管理效益。二是對財務人員進行業務知識、信息化技術培訓,使其懂得日常信息技術的使用與軟硬件的維護,了解業務部門需求,在業務端融入財務風險控制,配合外部軟件公司做好業務數據轉化為財務數據的程序設計,實現核算會計向管理會計轉型。三是招聘既擅長信息技術又懂財務的新職員,彌補企業智能化領域的技術短板。

4.外部環境支持。在企業內部環境得到改善的同時,外部環境的優化也很重要。一是財務智能化的軟硬件支出、人才培養支出可參照研發費用的稅收優惠政策執行。二是對于既精通信息技術又懂財務的小微企業人才,可以給予人才引進政策傾斜。三是職業教育、高等教育在制定會計類專業人才培養方案時,要加大信息技術類課時的比例,培養既懂信息技術又懂財務專業的復合型人才,可以起到加速提升小微企業財務智能化的作用。

小微企業作為為社會做出巨大貢獻的群體,應該勇于追上時代的步伐,“云-端”協同的財務智能化是其中的一個重要部分。本文剖析了小微企業“云-端”協同模式下的財務智能化提升途徑,期待后續有更多的業界人士進一步深入研究并踐行,使小微企業在財務智能化中占據重要一席。

【主要參考文獻】

[ 1 ] 易綱.綜合施策,精準發力,進一步改進和深化小微企業金融服務[J].中國金融家,2018,(08):20-23.

[ 2 ] Florin Aparaschivei.Considerations on Accounting Intelligent Systems Importance[J].Informatica Economica Journal,2007,XI(02).

[ 3 ] 黃世忠.移動互聯網時代財務與會計的變革與創新[J].財務與會計,2015,(21):6-9.

[ 4 ] 韓向東,余紅燕.智能財務的探索與實踐[J].財務與會計,2018,(17):11-13.

[ 5 ] 王加燦,蘇陽.人工智能與會計模式變革[J].財會通訊,2017,(22):41-43.

[ 6 ] Florin Aparaschivei.A Conexionist Intelligent System for Accounting[J].Informatica Economica Journal,2008,XII(01).

[ 7 ] Marcelo Botelho Da Costa Moraes,Marcelo Seido Nagano.Accounting Infirmation Systems:An Approach Focused on Objects with Intellingent Agents[J].Journal of Information Systems and Technology Management,2010,6(03).

[ 8 ] Sun,Lixia.Elementary Exploration on The Embedded Intelligent Accounting Information System[P].2016 International Conference on Management Science and Innovative Education,2016.

[ 9 ] Meredith Tharapos,Brendan T O'Connell,Steven Dellaportas,Ilias Basioudis.Are Accounting Academics Culturally intelligent?An empirical investigation[J].The British Accounting Review,2019,51(02).

[ 10 ] 李廣森.人工智能背景下管理會計校內實踐教學改革與創新[J].商業會計,2019,(09):123-126.

[ 11 ] 秦嬌.人工智能時代會計人員面臨的機會和挑戰[J].商業會計,2019,(07):86-88.

[ 12 ] 毛政珍,趙媛媛.基于EXCEL構建自適應財務指標計算模型[J].商業會計,2019,(12):104-106.

[ 13 ] 劉良偉.迎接人工智能浪潮 創新財稅服務路徑——訪唯你網聯合創始人、首席顧問連偉舟[J].財務與會計,2018,(09):18-20.

[ 14 ] 戚蓓蓓.基于人工智能視角的財務機器人流程自動化應用探析[J].財務與會計,2018,(17):58-59.

[ 15 ] 李冰.移動互聯網在傳統會計業務中的應用探討[J].財務與會計,2015,(05):45-46.

[ 16 ] 田茵.“大數據”引領財務管理智能化[J].山西財經大學學報,2018,40(S2):39-42+45.

[ 17 ] 傅元略.智慧會計:財務機器人與會計變革[J].遼寧大學學報(哲學社會科學版),2019,47(01):68-78.

[ 18 ] 唐瑩.淺議人工智能時代企業財務管理的轉型[J].財務與會計,2018,(23):69.

[ 19 ] 付華.基于智能制造環境的企業智能財務創新[J].財會通訊,2018,(29):64-67.

[ 20 ] 趙健,邱鐵.未來已來,你準備好了嗎?——“大智移云”技術企業應用情況調查報告[J].財會通訊,2018,(28):3-7.

[ 21 ] 章君.“互聯網+”人工智能視域下高職院校會計專業改革研究[J].中國職業技術教育,2019,(11):58-63.

【基金項目】? ?湖南省職業院校教育教學改革研究項目“翻轉課堂模式在高職《成本會計》教學中的應用研究”(項目編號:ZJGB2016147)階段性成果。

猜你喜歡

科教導刊(2016年28期)2016-12-12 05:26:56

職業·下旬(2016年10期)2016-12-02 22:01:00

商(2016年32期)2016-11-24 14:27:11

中小企業管理與科技·下旬刊(2016年10期)2016-11-18 20:36:19

校園英語·上旬(2016年10期)2016-11-16 18:22:50

經營者(2016年12期)2016-10-21 08:04:47

商業會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現代化(2016年22期)2016-10-18 20:08:13

商場現代化(2016年22期)2016-10-18 19:39:55