政治關聯、社會責任與企業價值

2020-06-11 00:41:18張天舒趙巖高維納

河北經貿大學學報 2020年3期

關鍵詞:社會責任

張天舒 趙巖 高維納

摘要:學術界對政治關聯與企業價值之間的關聯和影響有著截然不同的看法和意見,根據2007—2014年間所有中國上市公司相關數據,研究政治關聯對企業社會責任的影響,以及企業社會責任在政治關聯與企業價值之間是否存在中介效應。同時探討了在外部政策削弱政治關聯的情況下(如“18號文”的頒布)是否會使企業社會責任的中介效應作用機制發生變化。研究發現:政治關聯對企業價值具有顯著的負向影響,企業社會責任在企業政治關聯與企業價值之間的中介作用影響顯著,“18號文件”的發布導致上市公司的政治關聯程度大幅度降低,有利于中國完善政治經濟體制,政治關聯在國有企業中對企業價值的負向影響明顯弱于在民營企業中的影響。

關鍵詞:政治關聯;社會責任;企業價值

中圖分類號:C939 ? 文獻標識碼:A ? 文章編號:1007-2101(2020)03-0088-11

企業政治關聯一般被認為是企業與政府部門或具有政治權力的個人之間形成的非正式、特殊的政企關系,表現為企業高層管理人員及大股東擁有在政府部門任職的經歷,或者通過公益事業及人際關系網絡建立的與政府的關系等。政治關聯是廣泛存在的,尤其是在一些產權保護比較弱的國家和地區。但是,政治關聯不同于政治賄賂,它在法律層面上是合法的。無論政治關聯與企業價值之間相互關系和影響如何,企業社會責任都是處于兩者之間一個不可忽視的重要存在,一些觀點認為,落實社會責任對企業而言不僅可以樹立良好的聲譽和形象,增強投資者信心,為企業吸引并且留住優秀人才,而且由于企業社會責任的慈善性質,利用企業社會責任建立政治關聯可以增加股東財富,促進公共福利。然而,另一種觀點認為如果賦予企業過重的社會責任,就會增加企業負擔,損害企業經濟效益和企業價值。在中國上市企業中,政治關聯的確廣泛存在。中國上市公司試圖通過失聯和履行社會責任謀求更多利益和額外“保護”,是不完善的經濟法律和市場機制下的產物。中共中央組織部發布《關于進一步規范黨政領導干部在企業兼職(任職)問題的意見》(以下簡稱“18號文件”),禁止現任及尚未辦理離職手續的政府官員在企業兼職任職。

一、文獻綜述

(一)政治關聯與企業價值

政治關聯對企業價值的影響當前學界并未達成一致意見,一部分學者認為政治關聯對企業價值有顯著正向影響,政治關聯是一種有價值的資源,政治關聯能夠給企業帶來融資便利、幫助企業減免稅收、增強企業競爭優勢,當公司出現財務危機時,政治關聯有助于公司獲得政府補貼以及市場影響力等諸多好處[1-3]。而另一些研究認為,政治關聯與企業價值之間存在顯著的負向影響,認為企業政治關系存在潛在成本,而且這些成本不會被其他利益所抵消,例如,出于政治動機對金融市場的干預降低了銀行收集有關公司項目的有價值信息的動機,這種信息損失是一種隱形成本,會對企業價值產生不利影響。又如,具有較高政治關聯的公司確實可以在應對檢查與支付罰款方面節約一定成本,然而這同時也導致了其更差的安全記錄,以及更多的社會福利補償費支出。另外,政治關聯對企業價值的負面影響還體現在有政治關聯的董事加劇了國有控股上市公司的股價崩盤風險,而這種風險是由地方政府官員擔任董事所驅動的[4-6]。

(二)政治關聯與企業社會責任

Karen Jingrong Lin等[7]通過事件研究方法,考察了由于更換市長導致現有政治關系的突然終止對中國上市公司企業社會責任選擇的影響,發現當市長被替換時,企業進行社會責任活動的水平和傾向會增加。這種增長在那些政治關系更有價值的公司中更為突出,如非國有企業、小型企業等。此外,通過企業社會責任活動與新政府建立聯系所花費資源,企業也會得到回報,例如這些企業獲得更多的政府補貼,或更傾向于獲得未來的政府補貼。這些公司的表現也優于那些不通過企業社會責任進行投資政治關系的公司。由于企業社會責任的慈善性質,利用企業社會責任建立政治關系可以增加股東財富,促進公共福利。此后,李孔岳和葉艷[8]研究表明,企業具有的政治關系可能會加大政府對公司的干預,擁有政治關聯的企業可能會出于維護這一關系所帶來的好處而傾向于履行企業社會責任并進行披露。

(三)企業社會責任與企業價值

Abagail Mcwilliams和Donald Siegel[9]研究發現企業社會責任與盈利能力之間的關系不確定。李正[10]研究了企業社會責任活動與企業價值的相關性問題,從當期和長期看,承擔社會責任對企業價值的影響完全不同。當期企業社會責任越大,企業價值越低;而長期看,承擔社會責任反而會提高企業價值。劉想、劉銀國[11]研究發現,近年來中國上市公司的社會責任信息披露水平總體呈現下降趨勢。從當期來看,結果與李正的研究結果一致,即企業承擔社會責任會降低企業價值,但從長期來看,良好的社會責任信息披露有助于提高企業聲譽,實現企業可持續發展。

綜上,企業社會責任對企業價值的影響需要區分短期和長期不同的觀察區間。從短期看企業政治關聯對企業履行社會責任影響為正,而短期內企業履行社會責任對企業價值影響為負,則如果將企業社會責任作為中介變量加以考量,企業社會責任對企業價值的負向影響勝過企業政治關聯對企業社會責任的正向影響,總體看來,企業政治關聯和企業價值呈現出負向關系。基于對已有研究結論的梳理,本文將對政治關聯與企業價值之間,政治關聯與企業社會責任之間,以及政治關聯、企業社會責任、企業價值三者之間的關系進行進一步討論,同時驗證企業社會責任在政治關聯與企業價值之間的關系中是否存在中介效應,探討在外部政策削弱政治關聯的情況下(如“18號文件”的頒布),企業社會責任的中介效應作用機制的相應變化。

二、理論分析和假設提出

(一)政治關聯與企業價值

信號傳遞理論認為,高管熟知政府部門的工作流程,企業能更充分、適宜地表達自身訴求;政治關聯降低可能造成企業與利益相關者間的信息不對稱,不利于更好地傳達公司經營良好等積極信號,從而影響企業股價的表現。分析政治關聯和企業價值二者之間的關系,認為建立起政治關聯的企業,其在社會責任方面會傾向于表現得更加優異。基于以上的理論基礎之間的傳遞關系,佐以政治關聯為企業帶來的種種資源與優勢,Johnson[12]提出政治關聯會提高企業價值的假設。但與此同時,上文提及的企業對社會責任履行的重視,Faccio[13]認為這可能是“被迫選擇”的結果,杜興強[14]則認為由于政府對企業強加干預所造成的損失,已經超過了政府為企業帶來的資源和優勢。

除此之外,盡管政治關聯往往能給企業帶來更好的融資資源,但這并不意味著依靠政治關聯投機獲得IPO資格的企業能很好地利用這些資源。相反,伴隨這些資源而來的過高的利息費用,還可能給企業盈利造成沉重的負擔。同時,優越的融資資源導致自由現金流增長,往往會造成企業的非效率投資。也就是說,充裕的現金流將更加鼓勵具有政治關聯的高管積極履行政府職能和追求社會目標,但這將背離企業股東價值最大化原則,從而對企業業績產生損害。這種代理問題也極有可能成為削弱企業績效的重要因素。基于上述分析,本文提出:

假設1:公司的政治關聯程度越高,企業價值越低。

(二)政治關聯與企業社會責任

學術界將政治關聯對企業社會責任的促進作用分“被迫選擇”和“自覺回饋”兩個方面進行解讀。衣鳳鵬[15]提出企業可能出于維護政治連帶關系的目的而不得不“被迫選擇”地去認真履行社會責任。Goldman[16]的資源依賴理論指出,政治關聯是一種重要的外部資源。然而,Bitektine[17]根據利益相關者理論進行研究卻認為,企業在利用這些政治關聯相關資源時并沒有絕對的話語權和自主權。賈明[18]研究表明民營企業為了維護好自身與政府的關系,以便長期從這種政治關聯中獲取更多利益,其積極主動地承擔社會責任的動力更強。此外,出于外界主體對于企業“期望”和“關注”的壓力,企業“被迫選擇”帶頭履行社會責任的情況也層出不窮。制度理論認為,組織對制度的反映和態度取決于其受到制度壓力的強度。因此,擁有政治關聯的企業在公眾面前樹立積極承擔社會責任,堪為表率的企業形象。基于以上分析,本文提出:

假設2:政治關聯越高的企業會更好地履行企業社會責任

(三)企業社會責任和企業價值

Ramchander[19]研究的信號傳遞理論認為,企業的對外捐贈行為會向社會傳遞出這個企業經營良好的信號,從而讓外界更認可企業的實力。也就是說,良好的企業社會責任履行質量對企業績效具有積極影響。

另外,企業社會責任可降低企業的資本成本。Merton[20]提出擴大披露信息的類別和范圍,可以提高企業可見性,潛在投資群體規模擴大,有利于分散投資者的投資風險和降低企業的系統性風險;但是公司經理經常投資于被認為具有社會責任感的活動。張兆國認為[21]這些投資提高了股東價值,但值得注意的是,這一層面社會責任對企業價值的影響表現出了明顯的長期性與滯后性,這是造成許多這一領域的研究結果顯示企業社會責任與企業價值并無顯著相關性的原因。Godfrey[22]提出增強企業與外部利益相關者間的信任關系是社會責任信息披露對企業價值影響的內在機理。而能否建立起這種信任關系,除了企業社會責任報告中的內容陳述和信息披露外,更依賴于利益相關者如何看待披露動機真誠性和報告內容可信性。基于以上分析,本文提出:

假設3:更好履行企業社會責任的公司,其企業價值較低。

(四)政治關聯—企業社會責任-企業價值

從社會整體來看,政治關聯導致了資源的非經濟性分配,降低了國家頂級資源的配置效率。而微觀上就具有政治關聯的企業本身而言,基于上述政治關聯為企業帶來的諸多負向影響及其成因分析,本文傾向于認為這種“政治關聯—企業社會責任—企業價值”負向傳遞具有較強的內生性。當人們將視角停留在“政治關聯—企業社會責任—企業價值”之間的正向傳遞關系時,往往是以收益為導向而忽略了尋租行為,正向傳遞本身就極有可能是一種非效率投資的表現。基于這一分析,本文提出:

假設4:履行企業社會責任會對政治關聯與企業價值之間的關系產生中介效應。

三、研究設計

(一)模型設定

參考Chen、Hung和Wang[23]和孫夢男等[24]所用的模型,本文采用如下模型檢驗政治關聯與企業價值之間的關系:

FirmValue=α0+cPolitical+α1DUAL+α2SOE+α3GROWTH+α4RISK+α5BSIZE+α6SSIZE+α7IND+α8SHARE+α9ISR+α10SRS+α11BOME+α12HERF+α13TGR+α14LagTQ+α15LEV+∑Industry+∑Year+ε(1)

模型(1)中,FirmValue表示企業價值,使用TQ(托賓Q)、BTM(市值賬面比)指標作為代理變量,Political表示企業政治關聯,以PC作為代理變量。之后的變量均為控制變量,本文選取DUAL(兩職合一)、SOE(股權結構)、GROWTH(成長機會)、RISK(公司風險)、BSIZE(董事會規模)、ZSIZE(監事會規模)、IND(獨立董事比例)、SHARE(高管持股比例)、ISR(機構持股比例)、SRS(國有股持股比例)、HERF(股權集中度)、TGR(凈利潤增長率)、LagTQ(TQ的滯后一期項)、LEV(財務杠桿)、EPS(每股收益)DV(發放股息)、DWC(凈資本流動)、Industry、Year作為控制變量,其中Industry和Year均為虛擬變量,前者是行業虛擬變量,后者為年度虛擬變量。

在研究政治關聯與企業社會責任之間的關系時,本文提出如下模型:

FirmValue=β0+aPolitical+β1DUAL+β2SOE+β3GROWTH+β4RISK+β5BSIZE+β6SSIZE+β7IND+β8SHARE+β9ISR+β10SRS+β11BOME+β12HERF+β13TGR+β14LagTQ+β15LEV+∑Industry+∑Year+δ(2)

模型(2)中CSR表示企業社會責任,本文運用Score作為它的代理變量。

為了進一步探究企業社會責任是否會對政治關聯與企業價值之間的關系產生中介效應,本文提出了模型(3),并在探求企業社會責任披露與企業價值的關系中,本文參考了唐松和孫錚[25]以及Gupta、Briscoe和Hambrick[26]所建立的模型和衡量方法。

FirmValue=γ0+c′Political+bCSR+γ1DUAL+γ2SOE+γ3GROWTH+γ4RISK+γ5BSIZE+γ6SSIZE+γ7IND+γ8SHARE+γ9ISR+γ10SRS+γ11BOME+γ12HERF+γ13TGR+γ14LagTQ+γ15LEV+∑Industry+∑Year+η(3)

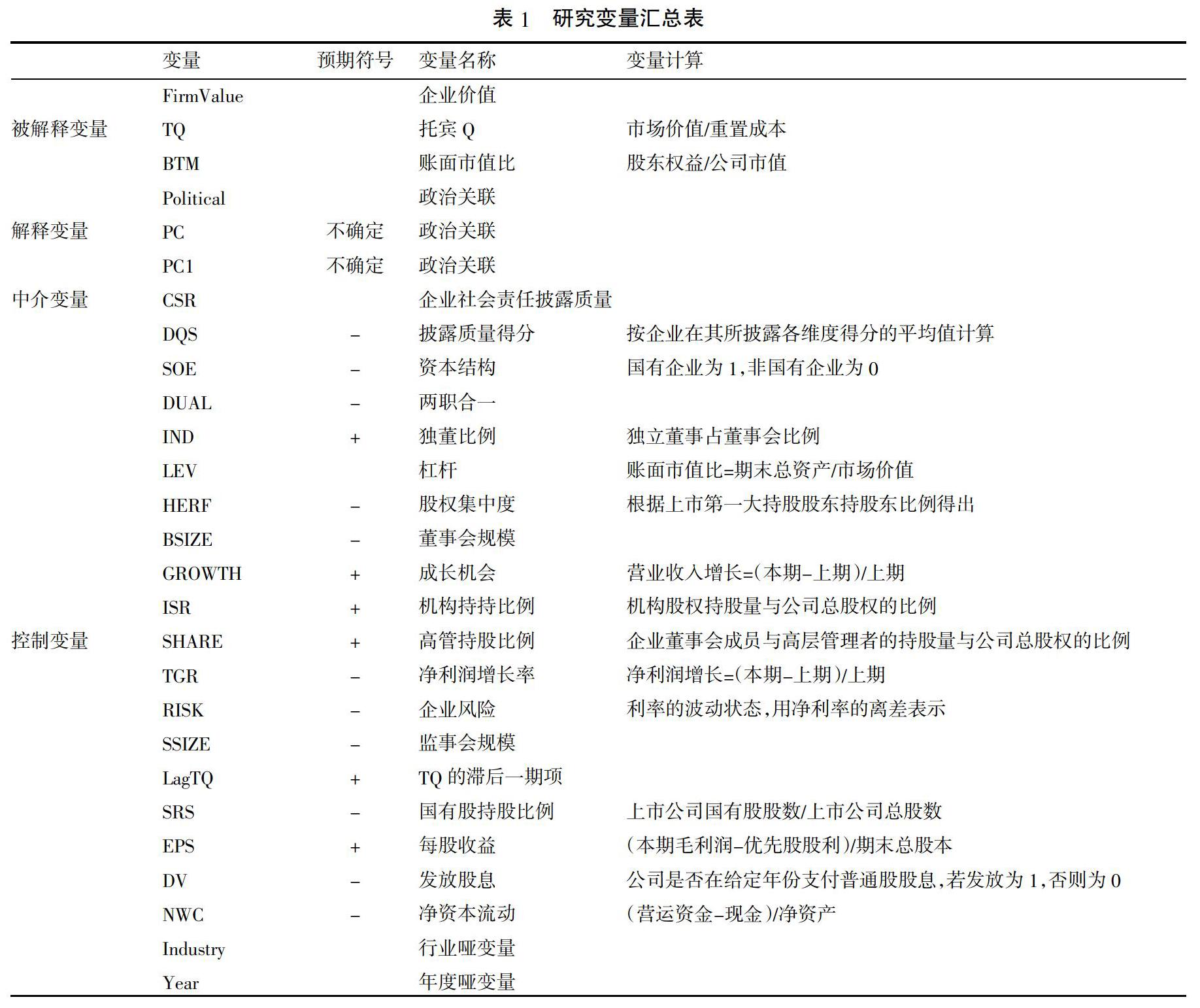

(二)研究變量的選取

1. 企業價值的計量。本文參考Buchanan、Cao和Chen[27]的文獻,采用TQ(Tobin Q)和BTM(市值賬面比)兩種方法來計量年末企業價值。首先采用TQ計量年末企業價值,該變量為市場價值與重置成本之比。計算公式:

TQ=市場價值/重置成本

=(每股價格×流通股份數+每股凈資產×非流通股份數+負債賬面價值)/總資產。

其中,由于“重置成本”數據的可行性,本文用“年末總資產”作為代替指標。市場價值(債務資本的市場價值+權益資本的市場價值),債務資本的市場價值(賬面短期負債+長期負債)。股權分置改革前,中國上市公司存在流通股和非流通股,所有數據均為當年年末數,每股價格和流通股份數分別為A股價格和A股股數。

其次采用BTM計量年末企業價值,該變量是股東權益與公司市值之比。計算公式:

BTM=股東權益/公司市值=流通在外股數×年底收盤價/公司市值

其中,年底收盤價和公司市值直接從數據庫中獲得,所有數據均為當年年末數,由于在樣本選取過程中沒有B股或H股公司,因此每股價格和流通股份數分別為A股價格和A股股數。

2. 政治關聯的計量。Faccio和Parsley[28]曾把政治關聯界定為公司至少有一位大股東或至少有一位高管曾是國會成員、部長或與頂級政治家、執政黨有密切聯系。Fan等[29]將CEO正在或者曾經在政府機關(中央政府或地方政府)或軍隊任職視為一種政治聯系。本文受上述文獻啟發,并且結合數據的可獲得性,借鑒吳文鋒等和巫景飛等以及馬麗華等[30]的做法,最終決定采用兩種方法計量政治關聯度:(1)PC:將政治關聯分為中央和地方兩類,對上市公司董監高人員的信息進行篩選和編碼。若企業的董監高曾擔任過政治職位則賦值為1,否則為0,分值累計相加,分值越高上市公司政治關聯程度越大。(2)PC1:將公司關鍵高管的政治身份按行政級別分為5個等級:從最高級別(全國人大代表或黨代表、全國政協委員、曾任部級及以上職務)PC1賦值為4;到其他依照省、市、縣(包括區)依次遞減,PC1分別賦值為3、2、1;最低級別(非各級人大代表或黨代表、政協委員或未曾擔任政府官員),PC1賦值為0,分值越高表明上市公司政治關聯程度越深。

3. 企業社會責任的計量。本文綜合參考了潤靈環球以及各種文獻中使用的企業社會責任評分體系,結合本文研究情況最終采用了較經典且學術界廣泛認可的內容分析法[31]來對企業社會責任指標進行評分。內容分析法是一種對于傳播內容進行客觀、系統、定性與定量相結合的描述與分析方法,是較高層次的情報分析方法。本文在對企業社會責任評分時,基于職工權益保護維度、客戶及消費者權益保護維度、環境和可持續發展維度、公共關系和社會公益事業維度、股東權益保護、安全生產內容維度、供應商權益保護維度和社會責任制度建設及改善措施維度對企業社會責任的披露質量進行了度量,并分別對8個維度進行了加權匯總,最終得出企業社會責任披露質量總得分。

4. 控制變量。為控制其他影響因素,本文設置(DUAL)董事長和總經理兼任情況、股權結構(SOE),上市公司是否為國有作為控制變量,同時用RISK和GROWTH兩個控制變量分別降低企業風險和企業成長機會可能對企業價值產生的影響。由于公司治理水平與企業價值存在一定的直接聯系,本文還設計了公司治理中比較有代表性的衡量指標(見表1),作為控制變量。還包括反映公司財務風險的LEV,即公司的資產負債率。LagTQ是TQ的滯后一期項,用以消減上一年度企業價值對本文研究年度的影響。此外,為控制行業屬性和年度宏觀因素對實證結果的影響,根據證監會頒布的一級分類標準設置了行業虛擬變量和年度虛擬變量,分別表示為Industry和Year。

(三)樣本和數據

本文選取2010—2018年間所有在中國上市的A股公司作為初始樣本(19 652個),同時按如下標準篩選:(1)剔除為計算控制變量而使用的2010年上市公司數據(2 144個);(2)剔除數據缺失過多的公司(3 083個);(3)剔除金融行業公司(349個)。本文最終的研究樣本共有14 076個觀測值,所有數據樣本來自CSMAR數據庫。

四、實證分析

(一)描述性統計分析

本文對相關變量進行了描述性統計分析,受篇幅所限,此處不將全部指標統計結果詳盡展示,僅就其中重要指標作如下示列:MTB的中位數是0.587 6,小于平均數2.235 4,標準差為0.244 4,最大值為6.545 9,最小值為0.005 8,說明上市公司的企業價值最大最小差距較大。TQ的平均數是2.235 4,標準差是2.800 0,變異系數是1.252 6,絕對值大于1,說明用市場價值與重置成本的比值反映的企業價值分布較為離散。PC的中位數是1.000 0,與其平均數0.990 0有所差距,標準差是1.266 0,最大值為14.000 0,最小值為0,表明不同上市公司之間的政治關聯有相當大的差距,PC1的平均數是0.790 0,中位數是2;對于CSR的評分而言,DQS的平均數是27.021 7。

(二)相關分析

本文對各變量分別進行了Pearson和Spearman相關分析,在Pearson相關分析結果中,以TQ作為被解釋變量以反映企業的績效,TQ與PC之間的相關系數為-0.046 9,TQ與PC1之間的相關系數為-0.055 4,該檢驗中可以認為PC與TQ之間存在顯著負相關。而在Spearman表中TQ與PC之間的相關系數為-0.096 7,意味著企業的政治關聯程度越高,企業績效表現越低,換為BTM變量與上述結果相同。以上相關系數均為負且在1%的顯著性水平上顯著,這表明企業政治關聯程度越高,企業價值越低。

在Pearson相關分析結果中,以DQS作為被解釋變量,DQS與PC之間的相關系數為0.088 8;DQS與PC1之間的相關系數為0.090 4。在Spearman相關分析表中,DQS與PC之間的相關性系數為0.059 1;DQS與PC1之間的相關系數為0.076 8。以上相關系數均為正且在1%的顯著性水平上顯著,即表明企業的政治關聯程度越高,越傾向于取得更高的企業社會責任評分。

同樣以TQ作為被解釋變量,檢驗企業社會責任表現與企業價值之間的關系。在Pearson檢驗中,TQ與DQS之間的相關性系數為-0.07(1%的水平上顯著),表明披露質量越高的企業越傾向于表現出較低的企業價值,但企業對社會責任的披露程度對企業價值無明顯影響。而在Spearman檢驗中,TQ與DQS之間的相關系數為-0.104 1(1%的顯著性水平上顯著),與Pearson檢驗一致。

(三)回歸分析

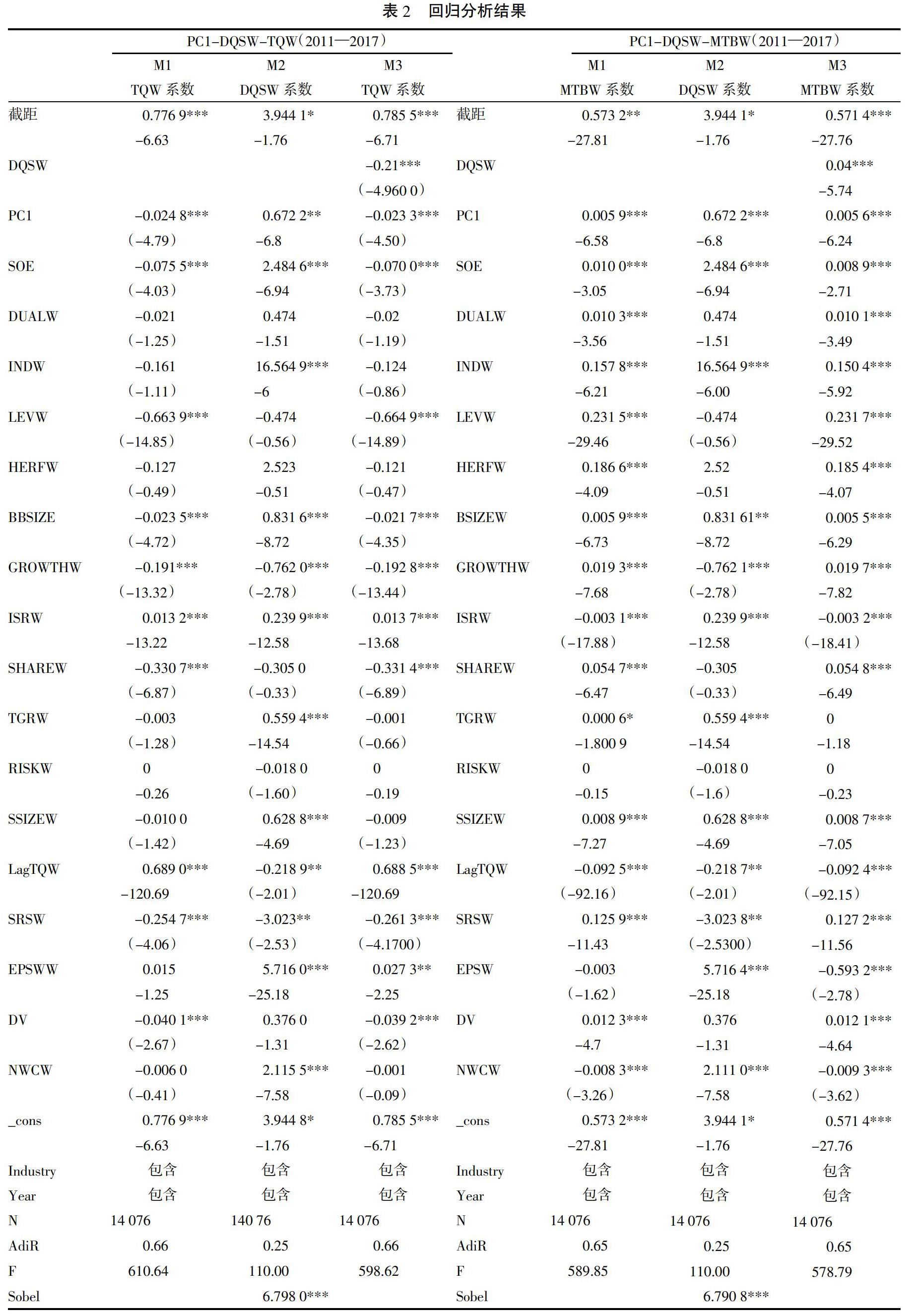

為處理數據的異常值,本文除去政治關聯度、企業性質和發放股息之外的所有變量均做了1%水平上的winsorize。

首先對2011—2017年有企業社會責任披露記錄的A股上市公司進行檢驗,結果顯示(見表2):M1中的PC1與TQW之間的關系顯著,且為負向關系,驗證了本文的假設1;M2中的PC1W與DQSW之間關系顯著且為正向關系,驗證了本文的假設2;M3中TQW與DQSW之間為顯著負向關系,驗證了本文的假設3,且TQW與PC1為顯著負向關系,并均通過了Sobel檢驗,驗證了本文的假設4。企業價值換了BTMW進行檢驗之后結果相同,這一穩健性檢驗進一步驗證了本文的假設1—假設4。

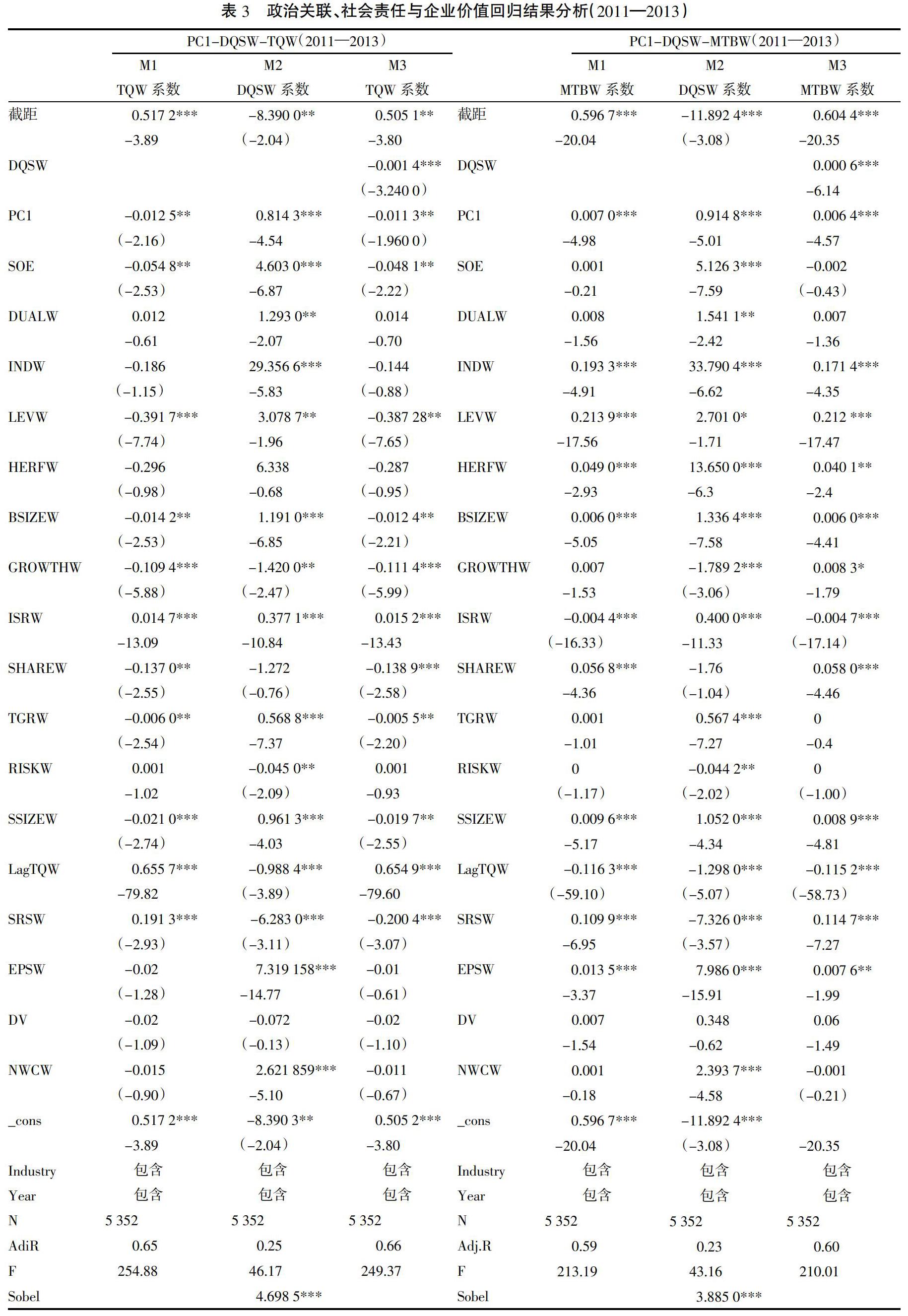

2013年發布的“18號文件”導致企業政治關聯下降,且本文認為該政策的出臺具有一定滯后性,企業整改需要時間,因此本文以2013年為分界點,分別對2010—2013年的樣本和2014—2017年的樣本進行了檢驗。表3和表4顯示PC1和TQW仍為負向顯著關系,PC1和DQSW之間是正向關系,Score與TQW之間為負向顯著關系,均通過了Sobel檢驗。但對比2013年前后的回歸性分析結果,2011—2013年PC1和DQSW之間的回歸系數是0.814 6,DQSW和TQW之間的回歸系數是-0.001 4,2014—2017年PC1和DQSW之間的回歸系數是0.483 4,DQSW和TQW之間的回歸系數是-0.031,均在1%的顯著性水平上顯著,這表明“18號文件”的發布減弱了由政治關聯通過企業社會責任披露負向影響企業價值的作用。

(四)內生性分析

1. 將變量按國有和非國有分組回歸。在原有回歸結果的基礎上,專門將企業分為國企和非國企兩組分別進行回歸分析,在非國有企業組的回歸結果中,企業價值TQW與政治關聯PC1之間的相關系數為-0.029 9(在10%的顯著性水平上顯著);而在國有企業組的回歸結果中,企業價值TQW與政治關聯PC1的相關系數大幅降低,為-0.012 5(在1%的顯著性水平上顯著)。也就是說,高管政治關聯在國有企業中對企業價值的負向影響弱于在非國有企業中的負向影響,這一結果支持了本文對于政治關聯尋租行為的設想。

政治關聯PC1與企業社會責任質量DQSW在非國有企業與國有企業回歸表中的相關系數分別為0.604 5和0.910 8(均在1%的顯著性水平上顯著),沒有明顯差距。而國企和非國企中政治關聯PC1通過對企業社會責任質量DQSW進而影響企業價值的相關系數分別為-0.028 1(在1%的顯著性水平上顯著)和-0.011 0,顯著性明顯下降。在國有企業中,本文建立的政治關聯影響企業社會責任履行程度,進而影響企業價值的負向傳遞關系要明顯弱于非國有企業。

2. DID分析。根據“18號文件”,中央禁止現任及尚未辦理離職手續的政府官員在企業兼職任職,2013年以后企業的高管政治關聯被政策性削弱。這一政策會對具有不同政治關聯程度的企業造成不同的沖擊,從而導致本文的回歸結果出現內生性偏差。為了消除這一偏差,本文進行了如下的DID分析,以研究這一政策對企業帶來的影響。

本文將高管政治關聯評分PC=0的樣本設置為Control組,將具有政治關聯,即PC評分不為0的樣本設置為Treated組,進行DID分析。將Control組在政策發生前后的變化視為Treated組未受政策沖擊時應該發生的變化,而將Control與Treated兩組發生的變化之差,即表中的Diff-Diff,作為Treated受到的政策的沖擊。回歸結果中沖擊因子為-0.049,2013年的前后政治關聯與企業價值的關系在10%的水平上存在顯著差異,即相較于并未建立政治關聯而不受“18號文件”影響的企業而言,該政策對于具有高管政治關聯的企業具有負向影響。

3. logit回歸。由于“18號文件”,PC在2013年前后并不穩定,因此作為本文中政治關聯代理變量的PC具有一定的內生性,為了排除這種內生性,對包含所懷疑的內生變量在內的所有變量做一個Logit回歸。

我們利用政治關聯程度PC1的一階滯后變量并運用最小二乘法回歸取得工具變量,將其替代原有政治關聯程度PC1進行中介變量檢驗。回歸顯示,在不含此工具變量前PC1與TQW之間的相關系數為-0.002 2(在1%的顯著性水平上顯著),而加入PPC1(PPC1是加入“18號文件”影響后的政治關聯)后PC與TQ之間的相關系數為-0.105 9(在1%的顯著性水平上顯著)。相關系數變大是由于消除了“18號文件”對企業高管政治關聯的削弱作用,從而使得政治關聯與企業價值之間的負向關系更加強烈。

五、結論及啟示

依據2008年出臺《關于中央企業履行社會責任指導意見》,以及“18號文件”的發布與執行時間,本文選取了2011—2017年上市公司為樣本,并對樣本期間進行了分割,實證研究結果顯示:

1. 企業政治關聯對企業價值的影響,研究結果與甘麗凝等[5]、杜興強[14]的結論相一致,即盡管當考慮到融資、稅收等問題時,政治關聯能夠作為一種附加資源增強企業競爭優勢,增加企業價值,但在中國經濟結構調整和轉型升級的背景下,企業為獲得更多利益,加強和政府之間的關系,然而在此過程中卻不可避免地加大了企業的尋租成本,并造成社會資源的浪費,導致了資源的非經濟性分配,從社會整體來看降低了國家頂級資源配置效率。這一結果表明,政治關聯是把“雙刃劍”,企業如不能有效利用政治關聯這種資源,而是走“捷徑”,導致這種資源反而不利于公司的長遠發展。因此,從根本上提高企業的經營能力和競爭優勢才是企業發展的長久之計。

2. 企業社會責任披露在企業政治關聯與企業價值的關系中具有顯著的中介作用。企業政治關聯通過企業社會責任披露的中介作用間接正向影響企業價值。企業政治關聯越大,其社會責任披露越大,與衣鳳鵬[15]、賈明[18]的結論相一致,而企業社會責任披露卻負向影響著企業價值。出現這種現象的原因是,企業社會責任越來越受到更多企業的重視和關注,在這種條件下,企業為增加競爭性選擇披露更多的企業社會責任,然而披露企業社會責任對企業來說是一項額外的成本,由于成本增加,短期內會降低企業價值。

3. “18號文件”的發布導致上市公司的政治關聯程度大幅度降低,雖然未改變政治關聯、企業社會責任和企業價值之間的作用機制,但大大削弱了政治關聯通過企業社會責任披露的中介作用對企業價值的負向影響和政治關聯對企業價值的負向作用。通過研究結果可以看出,“18號文件”的發布對中國政治經濟體制的完善做出了貢獻。

4. 通過內生性檢驗,本文發現政治關聯在國有企業中對企業價值的負向影響明顯弱于民營企業,且這種負向影響在民營企業中十分顯著,而在國有企業中顯著性下降。原因可能是為了獲得更高的政治關聯,民營企業需要付出更高的尋租成本,降低了企業價值。

在上述研究基礎上,本文得到如下的政策啟示。

第一,從外部政策來看,即使2013年中共中央組織部出具了相關意見指導削弱企業的政治關聯,但是從實踐中本文發現對政治關聯的減弱并不徹底。作為非正式制度替代機制,政治關聯缺乏公平性與合理性,甚至為官商勾結腐敗滋生提供了溫床。因此,中國應該加快經濟體制改革和政府職能轉變、減少資源配置的行政干預,為企業的發展提供更適配的環境。第二,從內部管理來看,提高政治關聯對企業價值的正向作用遠低于其負向作用,所以對企業來說提升政治關聯并不是一個最佳的選擇。相反,政治關聯會扭曲企業行為,完善企業融資渠道、提升企業治理水平、提高資源配置效率,從根本上提高企業的競爭能力和發展能力才是正確的選擇。對于企業社會責任的披露,企業應該量力而行,合理的治理結構和適合企業的戰略會讓企業價值增加。

參考文獻:

[1]Leuz,Oberholzer. Political Relationships,Global Financing,and Corporate Transparency. Evidence from Indonesia[J]. Journal of Financial Economics,2006(81):411-439.

[2]Faccio,Masulis,Mc Connell. Political Connections and Corporate Bailouts[J]. The Journal of Finance.LXL,2006(6):2597-2645.

[3]劉建秋,盛夢雅.戰略性社會責任與企業可持續競爭優勢[J].經濟與管理評論,2017(1):36-49.

[4]Stinji Classens,Erik Feijen,Lu Laven. Political connections and preferential access to finance. The role of campaign contributions[J]. Journal of Financial Economics,2008(3):554-580.

[5]甘麗凝,王立夏,徐羅萍.政治關聯、多元化與企業價值——來自中國A股上市公司的經驗證據[J].財會月刊,2015(27):19-25.

[6]張天舒,陳信元,黃俊.政治關聯、風險資本投資與企業績效[J].南開管理評論,2018(5):18-27.

[7]Karen Jingrong Lin, Jinsong Tan,Liming Zhao,et al. In the name of charity Political connections and strategic CSR in transition economy[J]. Journal of Corporate Finance,2015(2):327-346.

[8]李孔岳,葉艷.先賦性、后致性政治關系與社會責任——基于重污染行業民營企業的經驗數據[J].中山大學學報(社會科學版),2016(4):156-165.

[9]Abagail Mcwilliams,Donald Siegel. Corporate Social Responsibility And Financial Performance. Correlation or Misspecification[J]. Strategic Management Journal,2000(1):603-609.

[10]李正.企業社會責任與企業價值的相關性研究——來自滬市上市公司的經驗數據[J].中國工業經濟,2006(2):77-83.

[11]劉想,劉銀國.社會責任信息披露與企業價值關系研究——基于公司治理視角的考察[J].經濟學動態,2014(11):89-97.

[12]Johnson S, Mitton T. Cronyism and Capital Controls. Evidence from Malaysia[J]. Journal of Financial Economics,2003(2):351-382.

[13]Faccio M,Masulis R W,Mcconnell J.Political Connections and Corporate Bailouts[J]. The Journal of Finance,2006(6):2597-2635.

[14]杜興強,郭劍花,雷宇.政治聯系方式與民營上市公司業績.“政府干預”抑或“關系”?[J].金融研究,2009(11):158-174.

[15]衣鳳鵬,徐二明.高管政治關聯與企業社會責任——基于中國上市公司的實證分析[J].經濟與管理研究,2014(5):5-13.

[16]Goldman E,Rocholl J, So J. Do Politically Connected Boards Affect Firm Value?[J]. Review of Financial Studies,2009(6):2331-2360.

[17]Bitektine A. Toward a Theory of Social Judgments of Organizations.The Case of Legitimacy,Reputation,and Status[J]. Academy of Management Review,2011(1):151-179.

[18]賈明,張喆.高管的政治關聯影響公司的慈善行為嗎?[J]管理世界,2010(4):99-113.

[19]Ramchander S K. Staking. The Informational Relevance of Corporate Social Responsibility.Evidence From DS400 Index Reconstitutions[J]. Strategic Management Journal,2012(3):303-314.

[20]Merton R C. A Simple Model of Capital Market Equilibrium with Incomplete Information[J]. Journal of Finance,1987(3):483-510.

[21]張兆國,靳小翠,李庚秦.企業社會責任與財務績效之間交互跨期影響實證研究[J].中國工業經濟,2013(8):32-39.

[22]Godfrey P C. The Relationship Between Corporate Philanthropy and Shareholder Wealth.A Risk Management Perspective[J]. Academy of Management Review,2005(4):777-798.

[23]Chen,Hung,Wang.The effect of mandatory CSR disclosure on firm profitability and social externalities Evidence from China[J]. Journal of Accounting and Economics,2018(1):169-190.

[24]孫夢男,姚海鑫,趙麗娟.政治關聯、并購戰略選擇與企業價值[J].經濟理論與經濟管理,2017(6):19-32.

[25]唐松,孫錚.政治關聯、高管薪酬與企業未來經營績效[J].管理世界,2014(5):93-105.

[26]Gupta.Briscoe.Hambrick. Red,blue,and purple firms: Organizational political ideology and corporate social responsibility[J]. Strategic Management Journal,2016(5):1018-1040.

[27]Buchanan Cao, Chen. Corporate,social responsibility,firmvalue,and influential institutional ownership[J]. Journal of Corporte Finance,2018(1):73-95.

[28]Faccio M D C. Parsley. Sudden Deaths. Taking Stock of Political Connections[R]. CEPR Discussion Paper,2006:5460.

[29]Fan J P H, T J Wong, Tianyu Zhang. Politically Connected CEOs,Corporate Governance and Post-IPO Performance of Chinas Newly Partially Privatized Firms[J].Journal of Financial Economics,2007(84):330-357.

[30]馬麗華,王振山,李海霞.政治關聯與公司現金持有:融資約束還是代理沖突——來自中國民營上市公司的經驗證據[J].北京師范大學學報(社會科學版),2017(2):149-160.

[31]Abbotwalter F, Monsen R. Joseph.On the Measurement of Corporate Social Responsibility. Self-Reported Disclosures as a method of Measuring corporate social involvement[J]. Academy of Management Journal,1979(3):501-515.

責任編輯:許永兵

Abstract: The academic community has totally different views and opinions on the relationship and influence between political association and corporate value. Based on relevant data of all Chinese listed companies from 2007 to 2014, this paper studies the influence of political association on corporate social responsibility and the mediating effect of corporate social responsibility between political association and corporate value. At the same time, it also discusses whether the mediating effect mechanism of CSR will change when external policies weaken the political connection(such as the promulgation of document no. 18).Study found political association has a significant negative influence on corporate value, corporate social responsibility in the intermediary role between political association and enterprise value influence significantly, the release of "file" 18 results in significantly less political association of listed company and is conducive to improve the political and economic system in China, the political association in state-owned enterprises has negative impact on the enterprise value significantly, weaker than in the private enterprises.

Key words: political connection; social responsibility; corporation value

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年9期)2016-05-26 20:23:05