R&D稅收激勵、制度環境與高新制造企業創新

2020-06-11 00:41:18吳松彬黃惠丹

河北經貿大學學報 2020年3期

吳松彬 黃惠丹

摘要:基于詳實的R&D稅收減免微觀企業數據庫2009—2015年全國稅收調查數據,嘗試對是否存在最優R&D稅收激勵力度以及制度是否會影響R&D稅收激勵創新效應問題給予回答。考慮企業創新滯后性,結合靜態和動態面板模型進行估計,顯示R&D稅收激勵與企業創新呈顯著的倒“U”型關系,制度環境對企業創新具有正效應,強化R&D稅收激勵的擠入效應,且制度環境對R&D稅收激勵的強化作用對東部地區和外資企業更為顯著。為緩解內生性,進行樣本分組回歸發現研究基本結論同樣適用于門檻較低的研發加計扣除政策樣本企業,增進了核心發現的準確性。排除樣本選擇性偏差和變量替換后,研究基本結論依然較為穩健。

關鍵詞:R&D稅收激勵;制度環境;企業創新

中圖分類號:F812.42 ? 文獻標識碼:A ? 文章編號:1007-2101(2020)03-0034-12

一、問題提出

古典經濟[1]和內生經濟增長理論[2]指出技術創新在經濟增長中具有重要地位。但中國高新制造企業正處于“漸進式模仿創新”向“突破式核心技術創新”的發展階段,自主創新能力匱乏,關鍵技術受制于人。轟動全球的中美貿易摩擦,讓學術界和決策者深思,提高制造業技術創新才是實現中國制造業全球價值鏈攀升的關鍵。中國加力提效的稅收優惠政策,助推我國成為唯一逾越“創新鴻溝”的中等收入經濟體。《工業企業科技活動統計年鑒》歷史統計數據表明,2009—2015年①加計扣除和企業所得稅優惠總減免額從2009年410.96億元人民幣上漲至2015年1 151.61億元人民幣。2019年政府工作報告更是強調要實施更大規模的減稅,為減輕企業稅負和推動經濟平穩高質量發展提供支撐。

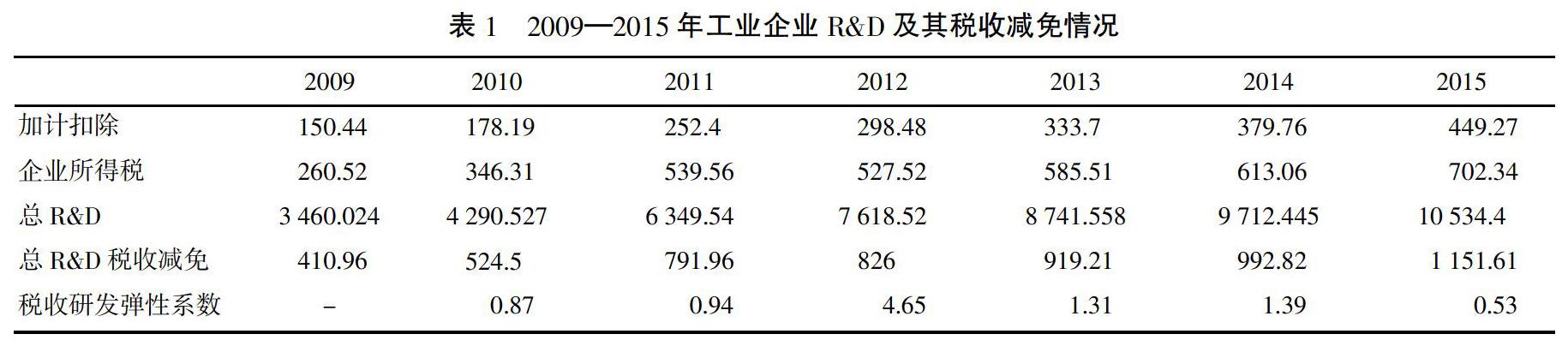

一個非常自然但又很重要的問題擺在政策制定者和學術研究者的面前:R&D稅收激勵效應究竟如何?《工業企業科技活動統計年鑒》統計數據顯示了2009—2015年的總R&D及其稅收減免(見表1)。經計算發現,工業企業稅收研發彈性系數②波動較大,2010—2015年稅收研發彈性系數依次為0.87、0.94、4.65、1.31、1.39和0.53,尤其是2012年,系數超過4。然而一單位的R&D稅收減免帶來四單位的R&D支出的結論似乎并不可信,也啟發我們對R&D稅收激勵真實效應的進一步思考。

R&D稅收激勵與一般的稅收優惠不同,R&D稅收激勵直接作用于企業的R&D投入。由于R&D投入兼具一定的資本屬性[3]和期權屬性[4],很多國外學者主要從R&D資本屬性入手,運用R&D使用成本方法(User cost)[5]研究了R&D稅收激勵對企業R&D投資的作用。如學者Bloom等[6]利用OECD跨國數據研究了R&D稅收激勵的長短期效應,發現研發使用成本下降10%,R&D支出短期內增加1%,長期內增加了10%。但也有學者從企業異質性視角質疑R&D稅收激勵的正效應,如Lokshin等(2012)[7]利用荷蘭統計局的社會創新調查(CIS Survey)數據和研發調查(R&DSurvery)數據,基于動態要素需求模型(dynamic factor model),核算了微觀企業的R&D資本積累與使用者成本的彈性系數,核算發現R&D稅收激勵短期內能夠有效刺激小規模企業進行創新活動,而對大型企業的激勵效果并不明顯。國內學者對R&D稅收激勵效應也進行了廣泛討論。學者陳遠燕等(2017)[8]、王春元(2017)[9]利用微觀層面的稅收調查數據,為R&D稅收激勵政策促進企業R&D投資提供經驗證據。與之相反,楊國超等(2017)[10]通過發現被認定的高新技術企業的研發強度集聚在法定政策門檻附近,深入研究發現高新技術企業通過研發操縱的行為獲取減免稅,但研發強度等并未有實質性提升。徐長生和孔令文(2017)[11]核算發現可能存在創新假象和研發泡沫。觀察發現R&D稅收激勵效應莫衷一是。

進而吳松彬等[12]對R&D稅收激勵效應的影響因素做進一步考察,檢驗發現企業規模和市場競爭程度對企業R&D稅收激勵效應具有調節作用。中國是一個疆域遼闊、政令一致但地區制度環境不同的國家,R&D稅收激勵政策效應與政策運行的特定環境息息相關。因而制度環境對揭示R&D稅收激勵效應的影響不可小覷,而思量區域制度環境的異同,可為現有各執一詞的R&D稅收激勵效應爭議提供某種解釋[13]。林洲鈺等(2013)[14]發現市場化程度和法律約束水平較高的地區企業的R&D激勵效應較好,證實了制度環境強化R&D稅收激勵效應的主張。胡凱和吳清(2018)[15]以中國制造業上市公司微觀數據為樣本,采用傾向評分匹配法印證了制度環境與R&D稅收激勵政策的互補性觀點。以往研究雖然部分解釋了R&D稅收激勵能夠促進企業創新,但并未準確回答一單位的R&D稅收減免到底會帶來多少單位R&D增加③,同時并未回答是否存在最優的R&D稅收激勵。而R&D稅收減免與R&D支出存在顯著的共時性,且門檻較高的企業所得稅易增進企業開展策略性創新和研發泡沫的動機,易帶來潛在內生性問題。

本文嘗試回答兩大主要問題:其一,平均而言,一單位的R&D稅收減免會帶來多少單位R&D支出或研發強度的增加,最優R&D稅收激勵效應是否存在;其二,制度環境能否促進企業創新和強化R&D稅收激勵擠入效應。與既有文獻相比,本文可能存在三點邊際貢獻:一是區別于以往國內研究人員側重研究企業規模和市場競爭程度對企業創新的影響,本文基于中國高新制造企業享受大量的R&D稅收激勵和我國制度發展不完善的事實,嘗試對是否存在最優的R&D稅收激勵,制度是否會促進企業創新和影響R&D稅收激勵效應問題給予回答。二是顧慮R&D稅收減免與R&D支出存在顯著的共時性,且門檻較高的企業所得稅易增進企業開展策略性創新和研發泡沫的動機,易帶來潛在的內生性問題。本文將稅收優惠力度和制度環境滯后一期以緩解R&D稅收減免與R&D支出的共時性帶來潛在內生性問題。另外,通過樣本分組和觀察以門檻較低的研發加計扣除政策為樣本企業的實證結論,規避因企業策略性創新而造成內生性。三是本文主要基于詳實的R&D稅收減免微觀企業數據庫2009—2015年全國稅收調查數據(豐富的R&D稅收減免和財務指標),增進研究結論的可信度。

二、理論分析與研究假說

我國主要的兩種稅收優惠政策作用對象差異和R&D稅收激勵政策的不斷調整引致R&D稅收激勵效果呈先增后減態勢。作為我國重點發展和15%企業所得稅優惠政策作用對象,高新技術企業具有雄厚的研發資金和通暢的外部融資渠道,一定程度上弱化依靠所得稅政策增進研發資金的動力。同時,其較為穩定的R&D投入長遠策略,決定其較為固定的R&D資金分配和剛性的研發需求。而加計扣除政策的作用對象主要是中小企業,該企業較強的融資約束和研發風險特征,會在一定程度上增進其依托政策降低研發風險,滿足較強的R&D支出意愿和研發投資。因此,兩種R&D稅收激勵政策的對象差異造成R&D激勵效果呈山峰狀。此外,我國目前并未建立真正意義上的R&D稅收激勵體系,政策頻繁的調整間接帶動著R&D稅收激勵效應的變動。政策出臺初期,企業對政策進行解讀并適應,R&D稅收激勵效應也從不理想到逐漸發揮作用。但當遇到稅務部門的政策調整期,企業則重新回到新修政策的解讀期。因而隨著整個政策歷經“出臺—適應—調整”三個階段,R&D稅收激勵效應也呈先增后減態勢。

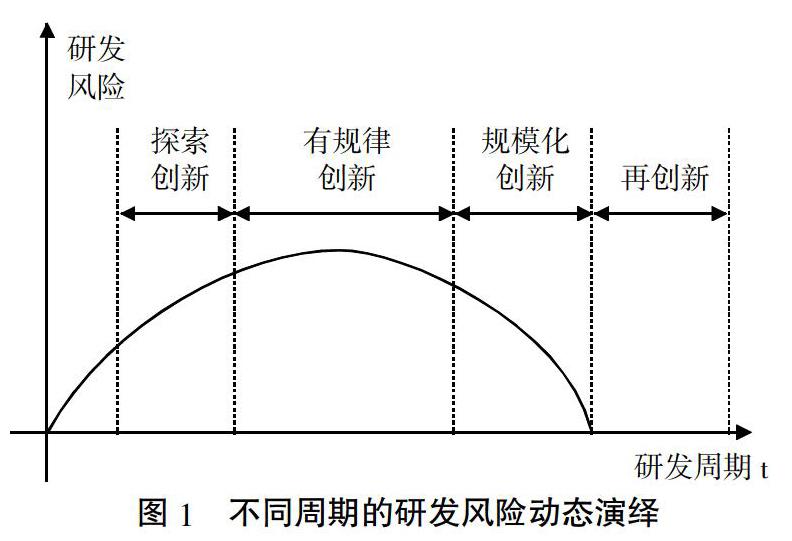

此外,R&D稅收激勵效應還隨著高新制造企業不同研發階段風險變動而變化。本文借鑒胡凱和吳清(2018)[15]提出的自主創新四大階段(探索創新、有規律創新、規模化創新和再創新階段)演繹R&D稅收激勵的變化態勢。探索創新階段,高新制造企業采取“廣撒網”的R&D策略獲取研發方向,企業研發投入還未形成合力,研發風險較小,對R&D稅收激勵需求也較小;在規律創新階段,高新制造企業在探索階段基礎上總結寶貴經驗,整體把握技術前沿,R&D投入更具針對性和方向性,研發風險達到頂峰,這時需更強的R&D稅收激勵才能抵消高風險投入;規模化創新階段,研發難點和重點已得到有效解決,企業取得初步研發成果。但企業研發優勢還需進一步穩固,而研發活動也并非零風險,R&D稅收激勵作用也逐步降低。在再創新階段,高新制造企業已取得較為完善的創新產業鏈,具備一定創新勢力,企業R&D活動風險較小,此時R&D稅收激勵效應并不顯著。綜上,筆者認為R&D稅收激勵與中國高新制造企業創新存在倒“U”型關系(見圖1),提出假說1。

假說1:R&D稅收激勵與中國高新制造企業創新呈倒“U”型關系。

制度環境主要通過兩個機制作用于企業創新。一是完善的價格機制。價格機制作用于企業創新的全流程(投入和產出階段),在研發初期階段,研發市場較強的風險一定程度上阻礙了企業進入,然而市場良好的要素價格機制和創新市場的高效益性吸引高新技術企業依托自身的技術資源稟賦參與到市場創新活動中;在研發中期階段,企業面臨資金短缺帶來的研發失敗風險,而良好的政府資助會緩解企業融資約束和降低研發風險,提高企業研發成功率;在研發后期階段,技術企業已取得一定創新成果,亟需將成果轉化為產品,此時良好的價格機制會提高產品和要素市場的流動性,增進研發成果轉化進程和收益。另外,創新成果若以無形資產(如專利)等形式存在,完善的價格機制會提高企業無形資產價格預期,降低交易主體間的機會主義行為和搭便車行為,使得私人收益能盡量彌補私人研發成本,保障企業下一研發周期的資金儲備。二是適度的競爭機制。制度給企業創新提供競技的平臺和氛圍,而適度的市場競爭有利于企業創新。良好的制度環境減弱政府對市場要素分配、定價的干預,市場競爭成為創新的驅動力。正如Aghion等(2005)[16]中提到的研發博弈模型那樣,企業通過不斷的研發博弈,循環占據市場份額,最終提高全社會福利,而該模型的一個隱含假設是市場具備理想的制度環境,因此筆者可以推斷良好的制度環境有利于企業創新,提出假說2。

假說2:制度環境越好越有助于激勵企業研發創新。

制度環境影響R&D稅收激勵效應。在中國政府主導的經濟發展模式下,企業所處地區市場化程度愈低,其R&D稅收激勵效應愈差。轉型期的中國,市場化程度不高,地方政府擁有更多經濟資源的自由裁量權。法制水平不健全,特別是對知識產權保護不到位和司法公正的缺失易導致企業選擇“政企合謀”來作為自身保護機制以應對不確定的市場環境。這不僅增加企業潛在經營成本,還將更多精力用于建立、鞏固與政府的關系,擠占企業生產經營時間[17],增加研發的風險和潛在的研發成本,制約企業進行研發的積極性和R&D稅收激勵效應的充分發揮。有研究發現部分擁有政治關系的企業獲得的R&D稅收激勵并未進行實質性研發,僅是隱匿稅收[15]。這意味著不完善的制度環境易增加企業道德風險和逆向選擇可能性,一定程度上抑制R&D稅收激勵效應。但良好的制度則可減少研發操縱和“策略性”創新等逆向選擇問題的發生,有效提高R&D稅收激勵政策有效性。特別是隨著市場信息更為透明,法制水平更為健全,為企業研發提供時間、財產保障和產權的保護,有助于企業依據自身利潤最大化在要素市場充分開展研發活動,助推R&D稅收激勵效應的充分發揮。有學者發現企業所處地區的市場化程度越高,其稅收激勵效應越明顯。此外,良好制度環境下,R&D稅收激勵政策可有效彌補私人成本與社會成本價差,使R&D投入處于社會福利最大化的最優水平,有效提高R&D稅收激勵政策的有效性。因而,筆者認為制度環境的好壞影響R&D稅收激勵效應的強弱,于是提出假說3。

假說3:制度環境會強化R&D稅收激勵擠入效應。

三、研究策略和數據解釋

(一)模型設定和變量測量

其中,time衡量了企業成熟度,roa和roe衡量了企業盈利能力,變量Dummy代表了時間、地區、行業等虛擬變量。另外主要變量具體含義如下:

本研究的被解釋變量是企業R&D投入。雖然R&D人員數、R&D內部支出和R&D人員全時當量常被用于衡量企業創新投入。但考慮創新過程是復雜的再創造過程,結合稅收調查數據庫特征,筆者選取企業當年研發支出與銷售收入之比定義研發強度衡量研發投入,記作rds。核心解釋變量主要是R&D稅收激勵和制度環境。根據調查數據特征,筆者采用稅收優惠額與應繳稅額的比來定義R&D稅收激勵,記為ince。為驗證R&D稅收激勵與企業創新是否存在非線性關系,筆者還引入R&D稅收激勵的二次項,記為ince2。為全面考察制度環境對R&D稅收激勵的影響,筆者借鑒較為全面的樊綱等[20]市場化綜合指數作為制度環境的替代變量,記作market。為緩解共時性帶來的內生性問題,筆者將制度變量均滯后一期,以提升核心發現的可信度。

控制變量主要包括企業規模、市場競爭程度、企業成熟度和盈利能力等。企業規模方面,參考聶輝華(2008)[18]的做法,筆者選取銷售收入的自然對數來定義企業規模,記為size。之所以選擇銷售收入是考慮到其是認定高新企業的重要標準,影響企業創新投入,能夠反映短期需求變動。市場競爭程度方面,不少文獻采用市場集中度(hhi)來刻畫,也有學者指出市場集中度可能不適合作為市場競爭程度的替代指標。為進一步驗證,筆者以赫芬達指數定義市場集中度,并借鑒姜付秀等(2005)[21]計算赫芬達指數,符號記為hhi,同時引入赫芬達的平方項hhi2用以檢驗市場集中度與企業創新之間的非線性關系。另外,高新制造企業自身的經營情況和所在區域環境會影響其R&D支出。參考聶輝華等(2008)[18]和劉放等(2016)[22]的做法,本研究還控制了企業成熟度、盈利能力等因素。基于本次稅收調查數據特征(如具有較為詳細的享受R&D政策具體時間、企業納稅人識別號代碼等)、指標的可得性及其合理性,本研究采用企業享受稅收優惠政策的年限定義企業成熟度,記為time;選取資產收益率(roa)、凈資產收益率(roe)衡量企業盈利能力。此外,還在計量模型中加入時間趨勢、區域特征和行業特征虛擬變量,以此來刻畫企業研發投入在時間、區域以及行業特征的差異性。具體做法是:時間趨勢(year)是按2010—2015年分別生成6個虛擬變量,區域特征(area)主要按照企業所在經濟區域分為東、中、西和東北部生成三個虛擬變量,行業特征(indu)分別按照制造業的行業二位數碼生成虛擬變量(見表2)。

(二)數據處理

本文所用的高新技術企業財務數據主要來源于2009—2015年的全國稅收調查數據,省際制度環境指數來自于樊綱等[20]的各省區市場化相對進程2009—2015年度報告。但2015年省際制度環境指數的不可得性帶來省級數據與稅收調查數據的時間跨度不完全匹配。為保證數據的完整性和研究便利,本文根據2009—2014年的相關樣本數據進行簡單的OLS回歸得到2015年的制度環境指數。2009—2015年的全國稅收調查數據則來自財稅部門對全國稅收的年度調查,包含企業總資產、研發投入、銷售收入和豐富的微觀個體稅收優惠金額。為研究的準確性和科學性,本文刪除了財務數據缺失,企業總資產為零及以下、銷售收入為零的樣本。而研發強度、R&D稅收激勵力度、企業規模等變量均經剔除、縮尾(比例均為1%)等處理后,形成觀測數為48 314的非平衡面板數據集,主要變量的描述性統計如表3所示。

四、結果分析與討論

(一)基本回歸結果

在控制企業創新滯后一期、企業規模等變量基礎上,表4報告了R&D稅收激勵對企業創新影響,以及兩者間是否存在倒“U”型關系。列1表明R&D稅收激勵變量(l.ince)估計系數為0.003 9,在1%的顯著性水平上為正,說明上一期R&D稅收激勵對企業創新具有顯著正效應,符合基本預期。根據理論分析,筆者認為制度環境、規模等變量也是影響創新的關鍵因素,在加入上述變量后,R&D稅收激勵變量(l.ince)系數依然顯著為正(系數為0.0021 4,見列3)。為進一步探討R&D稅收激勵與企業創新是否為倒“U”型關系,本文在列1基礎上引入R&D稅收激勵變量的二次項(l.ince2),實證結果(列2)表明l.ince2的估計系數為正,僅在10%的置信水平上顯著。為盡量避免遺落變量帶來的l.ince2變量估計偏差,列4展示了引入滯后一期制度環境、企業規模、市場競爭以及盈利能力等控制變量后,l.ince2的估計系數在5%的置信水平上顯著為正。考慮到企業規模和市場集中度對企業創新的非線性影響(孫早等,2016)[19],列5-6在列4基礎上分別加入企業規模和市場集中度的平方項,實證結果表明R&D稅收激勵變量二次項(l.ince2)估計系數均在5%置信區間上顯著為負。另外,本文模型設定為動態面板模型,具有較強的內生性。筆者利用常用的系統GMM對動態面板模型進行估計,列7實證表明變量l.ince2估計系數為-0.025 1,顯著性較列2-6的結果有所下降,但該系數估計值為負的結論并未發生本質變化。綜合列1-7的實證結果可以驗證R&D稅收激勵對企業創新有正向促進作用,且兩者存在顯著的倒“U”型關系,這驗證了假說1,也說明R&D稅收優惠與企業創新存在最優激勵力度。

表4實證結果(列3-7)還表明制度環境有利于企業創新。列3顯示了引入企業規模和市場競爭等控制變量后制度環境對企業創新的影響。結果表明制度環境變量估計系數為0.011 8,且在1%的置信水平上顯著,說明制度環境越好越有利于創新。這符合假說2預期。為防止遺漏變量帶來估計偏差,列4-6分別考慮了R&D稅收激勵變量、企業規模和市場競爭的二次項,結果顯示制度環境與企業創新呈正向變動關系。同樣思路,動態面板的回歸結果(列7)也表明制度變量與企業創新呈正向變動關系。在控制變量方面,企業規模、市場競爭與企業創新均呈顯著“U”型關系,盈利能力變量與企業創新的關系不定,而企業成熟度變量與企業創新正相關,說明成熟度越高的企業,更有意愿和基礎進行研發創新。

表5報告了制度環境對R&D稅收激勵是否具有調節效應。在考慮企業創新滯后一期后,列1匯報了基本回歸結果,表明R&D稅收激勵與制度環境交乘項系數為0.002 65,在1%置信水平上顯著,說明制度環境強化R&D稅收激勵擠入效應,間接促進了企業創新。列2引入R&D稅收激勵平方項后,顯示R&D稅收激勵與制度環境交乘項系數仍顯著為正,即制度環境對R&D稅收激勵調節效應仍存在。考慮到自身的企業規模、外部市場競爭因素和非線性因素,列3-5分別引入了企業規模、市場集中度和二者的非線性變量,結果均顯示制度環境強化R&D稅收激勵擠入效應。此外,動態面板回歸結果(列6)表明變量L.ince×market估計系數在10%置信水平上顯著為正,再次驗證了基本回歸結果的可信度。

(二)異質性分析

表6報告了不同區域和經濟屬性樣本企業的制度環境對R&D稅收激勵影響的異質性結果。列1顯示R&D稅收激勵與制度環境交乘項系數為0.001 56,在5%置信水平上顯著,說明制度環境強化R&D稅收激勵的擠入效應,間接促進了企業創新。列2-3報告了不同經濟區域樣本的制度環境對R&D稅收激勵效應的影響。無論是東部還是中西部,R&D稅收激勵與制度環境的交乘項系數均為正,但東部地區交乘系數顯著為正,中西部則不顯著。實際上,中西部也享受了大量的R&D稅收激勵,因此,為強化R&D稅收優惠激勵效果,制度優化手段不容忽視。

列4-5顯示不同經濟屬性樣本企業的制度環境對R&D稅收激勵效應的影響。從列4-5的交乘項系數符號和大小看,制度環境對民營和外資企業的R&D稅收激勵效應均具有正向調節效應,但外資企業的R&D稅收激勵與制度環境交乘項系數顯著高于民營企業,而民營企業的不顯著。可能解釋是外資企業(因為非民營企業樣本80%為外資企業,故不考慮國有企業)研發意識較強,較民營企業具有更為扎實的研發基礎和雄厚實力,因而制度環境對外資企業的R&D稅收激勵效應產生了較高協同作用。

(三)內生性討論

顧慮R&D稅收減免與R&D支出存在顯著的共時性,筆者將稅收優惠力度和制度環境滯后一期以緩解R&D稅收減免與R&D支出的共時性帶來潛在內生性問題。另外,R&D稅收激勵門檻的存在誘使企業為獲取R&D稅收激勵而進行研發操縱,即企業研發強度的增加可能不是來自R&D稅收激勵,而是為獲得政府扶持而采取的策略式創新手段造成。因此,門檻較高的企業所得稅易增進企業開展策略性創新和研發泡沫的動機,也易造成潛在內生性。為解決這一問題,筆者借鑒楊國超等(2017)[10]的思路對該問題進行適當的回答。減免力度較大的企業所得稅優惠政策③受到高新技術企業的追捧,企業更愿意通過策略性創新獲得國家級高新技術企業認定和巨額減免稅。同時胡凱和吳清(2018)[15]認為,由于晉升錦標賽機制的存在,部分政府領導更傾向于將企業認定為高新技術企業,以此來提升管轄片區內部的高新技術企業數量。綜上分析,將享受15%稅率式優惠政策企業作為樣本可能會增加核心結論真實性的困擾。而門檻較低的研發加計扣除政策則能在一定程度上規避企業策略性創新的動機,進而更真實揭示制度對企業創新的影響及其對R&D稅收激勵效應的影響。據此,筆者根據數據庫中的稅收減免代碼篩選出僅享受企業所得稅優惠政策和研發加計扣除政策的樣本企業,并進行實證分析,實證結果如表7。通過樣本分組和觀察以門檻較低的研發加計扣除政策為樣本企業的實證結論,規避因企業策略性創新而造成的內生性。若基本結論在僅享受研發加計扣除政策的樣本企業顯著成立,一定程度上驗證基本結論并增進了研究的信服力。

表7中列1-4展示了制度環境對15%稅率式優惠政策的調節效應。列1是用銷售收入衡量企業規模,研究發現R&D稅收激勵與制度變量的交乘項系數顯著為正,說明R&D稅收激勵強化了15%稅率式激勵的擠入效果。考慮到營業收入和總資產一定程度上可衡量企業規模,為增進研究的可信度,列2-3采用營業收入和總資產替代銷售收入進行實證分析,結果發現與采用銷售收入衡量企業規模的實證結果相一致。另外動態面板的回歸結果(見列4)中,交乘項系數也顯著為正,說明制度環境對15%稅率式激勵效應具有正向調節作用。列5-8展示了制度環境對研發加計扣除政策激勵效應的影響。列5-7實證表明R&D稅收激勵的確強化了研發加計扣除政策的激勵效應,但列8的動態面板中顯示交乘項系數符號為正,但不顯著。從列5-8整體實證結果看,制度環境對R&D稅收激勵具有一定協同作用,在緩解潛在內生性問題的同時,印證了基本研究結論的可信度。

(四)穩健性檢驗

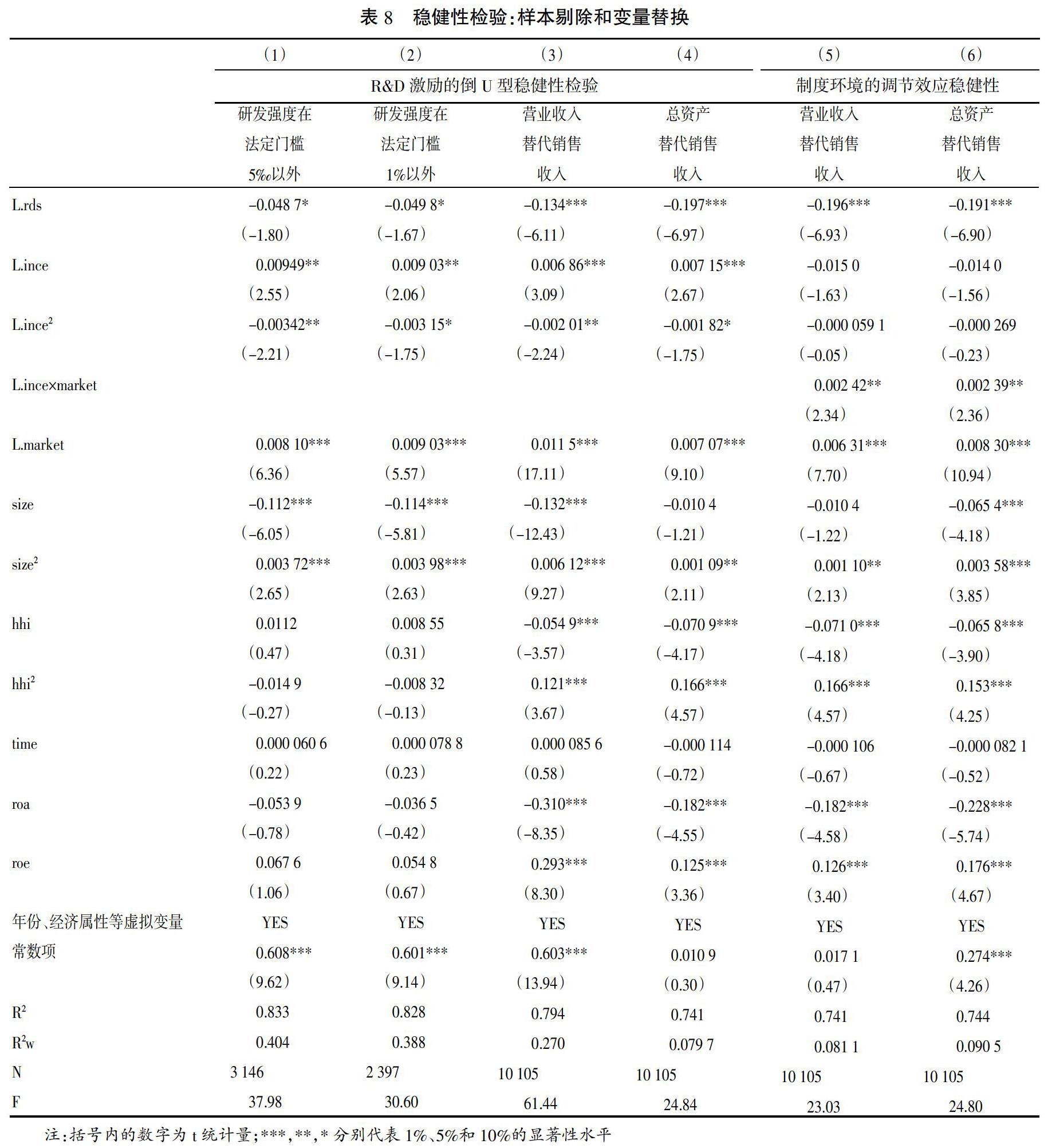

為盡可能確保本研究結論的穩健性,筆者進一步采用排除樣本選擇性偏差和變量替換進行檢驗。排除樣本選擇性偏差主要借鑒楊國超等(2017)[10],剔除研發強度在法定門檻5‰或者1%以內的樣本,排除研發操縱帶來的樣本選擇性偏差問題(見表8)。表8列1-2分別是對研發強度在法定門檻5‰和1%以外樣本的回歸結果,發現關鍵變量系數的符號和表7回歸結果保持一致,即R&D稅收激勵與企業創新呈顯著的倒“U”型關系,且制度環境變量與企業創新呈正向變動,為本文研究結論可靠性提供支撐。此外,筆者還將營業收入和總資產作為銷售收入的替代變量來衡量企業規模,研究發現解釋變量的回歸系數符號和顯著性水平并未發生明顯變化,說明替換企業規模的衡量指標并未改變研究基本結論。

為進一步檢驗制度環境對R&D稅收激勵的正向調節作用,筆者還將營業收入和總資產替代銷售收入作為企業規模的替代變量(列5-6),變量替換后的制度環境與R&D稅收激勵交乘項估計系數顯著為正,再次印證了制度環境強化R&D稅收激勵擠入效應結論的穩健性。

五、結論與政策啟示

筆者利用2009—2015年全國稅收調查數據,著重考察R&D稅收激勵、制度環境對中國高新制造企業技術創新的影響以及制度環境對R&D稅收激勵效應是否具有調節作用。結論表明:第一,R&D稅收激勵與企業創新呈顯著的倒“U”型關系,說明中國R&D稅收優惠存在最優激勵區間。第二,制度環境對企業創新具有正效應,且強化R&D稅收激勵的擠入效應。第三,分經濟地區和經濟屬性看,制度環境對R&D稅收激勵的強化作用對東部地區和外資企業更為顯著。為緩解基準回歸結果遺漏變量帶來內生性問題,筆者篩選出僅享受企業所得稅優惠和研發加計扣除政策的樣本企業分組回歸,發現研究基本結論同樣適用于門檻較低的研發加計扣除政策樣本企業。基于排除樣本選擇性偏差和變量替換的穩健性檢驗,為核心發現的可信度提供了有力說明。

本文實證結果對優化我國稅收優惠體系及助推我國經濟持續穩定高質量發展具有重要的政策啟示。第一,充分落實普惠性減稅與結構性減稅并舉,優化現有R&D稅收激勵體系。基于實證檢驗表明R&D稅收激勵與企業創新存在顯著的倒“U”型關系,說明存在最優的R&D稅收激勵作用區間,然而中國高新制造企業的R&D稅收激勵是否處于最優區間,還需進一步探討。原因可能是我國目前尚未制定專門的高新制造企業R&D稅收激勵政策,普遍采用“一刀切”的鼓勵高新技術企業創新發展的扶持政策,一定程度上限制了中國高新制造企業的創新發展。因而正如2019年政府工作報告強調的要將普惠性減稅與結構性減稅并舉,在加大R&D稅收激勵總量時優化R&D稅收結構,重點降低制造業和小微企業稅收負擔,探索適用于中國高新制造企業創新的R&D稅收激勵政策。第二,激發市場主體活力,優化R&D稅收優惠政策的制度環境,釋放R&D稅收激勵創新紅利。基于結論表明制度環境對企業創新具有正效應,且強化R&D稅收激勵的擠入效應,印證了制度環境對企業創新的重要性。其中制度環境對中西部和民營企業的R&D稅收激勵強化作用不明顯。考慮到政策實施效果與其運行的制度環境息息相關,因而在加大R&D稅收優惠政策力度的同時,還要注重營商環境的優化。特別是中西部和民營企業更要減少政府干預,打破行業壁壘,放寬市場準入,推進要素市場的發展。通過營建適度競爭的市場環境,激勵企業研發創新穩固市場份額。同時恪守“守夜人”職責,利用大數據和人工智能等工具落實完善R&D激勵政策的事前認定標準和事后績效評估制度,盡量減少和杜絕企業在享受政策過程中的道德風險和逆向選擇問題。此外,加強推進金融市場化改革,拓寬多樣的金融融資渠道,提升科技支撐能力,助推經濟持續高質量發展。

注釋:

①鑒于《工業企業科技活動統計年鑒》更新到2016年,故數據截止到2015年。

②稅收研發彈性公式為:[ΔRD×Tax]/[ΔTax×RD],該指標的經濟含義是一單位稅收優惠變動會帶來多少單位R&D支出變動。

③該政策的核心是被認定為高新技術企業可享受15%的企業所得稅稅率式優惠。

參考文獻:

[1]Solow R M. A contribution to the theory of economic growth[J]. The quarterly journal of economics,1956(1):65-94.

[2]Arrow K J. The Economic Implications of Learning By Doing[J]. The review of economic studies,1962(3):155-173.

[3]Griliches Z. R&D and productivity:The econometric evidence[M]. Chicago:University of Chicago Press,2007.

[4]Perlitz M,Peske T,Schrank R. Real options valuation:the new frontier in R&D project evaluation?[J]. R&d Management,1999(3):255-270.

[5]Jorgenson D W. Capital theory and investment behavior[J]. The American Economic Review,1963(2):247-259.

[6]Bloom N,Griffith R,Reenen J V. Do R&D tax credits work?Evidence from a panel of countries 1979—1997[J]. Journal of Public Economics,2002(1):1-31.

[7]Lokshin B,Mohnen P. How effective are level-based R&D tax credits?Evidence from the Netherlands[J]. Applied Economics,2012(12):1527-1538.

[8]陳遠燕,何明俊,馮文蕓.中關村鼓勵創新稅收優惠政策效果評估——基于雙重差分模型的實證分析[J].稅務研究,2017(10):56-61.

[9]王春元.稅收優惠刺激了企業R&D投資嗎?[J].科學學研究,2017(2):255-263.

[10]楊國超,劉靜,等.減稅激勵、研發操縱與研發績效[J].經濟研究,2017(8):110-124.

[11]徐長生,孔令文.高新技術企業認證是否促進了企業創新?——基于A股上市公司數據的斷點回歸分析[J].華東經濟管理,2017(10):5-10.

[12]吳松彬,張凱,黃惠丹.R&D稅收激勵與中國高新制造企業創新的非線性關系研究——基于企業規模、市場競爭程度的調節效應分析[J].現代經濟探討,2018(12):61-69.

[13]林木西,張紫薇,和軍.研發支持政策、制度環境與企業研發投入[J].上海經濟研究,2018(9):35-48+71.

[14]林洲鈺,林漢川,鄧興華.所得稅改革與中國企業技術創新[J].中國工業經濟,2013(3):111-123.

[15]胡凱,吳清.稅收激勵、制度環境與企業研發支出[J].財貿經濟,2018(1):38-53.

[16]Aghion P, Bloom N, et al. Competition and Innovation:An Inverted-U Relationship[J].The Quarterly Journal of Economics,2005(2):701-728.

[17]魏下海,董志強,張永璟.營商制度環境為何如此重要?——來自民營企業家“內治外攘”的經驗證據[J].經濟科學,2015(2):105-116.

[18]聶輝華,譚松濤,王宇鋒.創新、企業規模和市場競爭:基于中國企業層面的面板數據分析[J].世界經濟,2008(7):57-66.

[19]孫早,郭林生,肖利平.企業規模與企業創新倒U型關系再檢驗——來自中國戰略性新興產業的經驗證據[J].上海經濟研究,2016(9):33-42.

[20]樊綱,王小魯,朱恒鵬.中國市場化指數.各省區市場化相對進程年度報告(2010—2015)[M].北京:經濟科學出版社,2010-2015.

[21]姜付秀,劉志彪.行業特征、資本結構與產品市場競爭[J].管理世界,2005(10):74-81.

[22]劉放,楊箏,楊曦.制度環境、稅收激勵與企業創新投入[J].管理評論,2016(2):61-73.

責任編輯:艾 嵐

Abstract: Based on the detailed ?2009-2015 national tax survey data of R&D tax reduction micro-enterprise database, this paper attempts to answer whether there is an optimal R&D tax incentive, whether the system will promote enterprise innovation and influence the R&D tax incentive effect. Considering the lag of enterprise innovation, combined with static and dynamic panel models, it is estimated that R&D tax incentives and enterprise innovation have a significant inverse "U"-type relationship. The institutional environment has a positive effect on enterprise innovation, and strengthens the crowding-in effect of R&D tax incentives. And the strengthening effect of the institutional environment on R&D tax incentives is more significant for the eastern region and foreign-invested enterprises. In order to alleviate endogeneity, the basic conclusions of the sample group regression analysis in this paper are also applicable to the sample enterprises with lower thresholds for R&D and deduction policies, which improve the accuracy of core findings. Finally, after excluding the sample selectivity bias and variable substitution, the basic conclusions of the study are still relatively stable.

Key words:R&D tax incentives; institutional environment; corporate innovation