河北省科技金融與科技創新互動發展關系的實證研究

2020-06-11 00:41:18韓景旺陳小榮

河北經貿大學學報 2020年3期

韓景旺 陳小榮

摘要:科技金融與科技創新的良性互動發展可帶動社會資源高效配置并促進經濟高質量發展。研究科技金融與科技創新互動發展機制,利用河北省2010—2018年科技金融投入與科技創新產出面板數據,采用SVAR模型,構建河北省科技金融與科技創新互動發展評價指標體系,從動態視角研究兩者雙向互動關系。研究結果表明:兩者呈顯著正相關關系,但雙向影響呈非對稱性。其中,科技金融對科技創新存在正向促進效應,資本市場投入對科技創新的影響程度最大,商業銀行科技貸款對科技創新的影響程度最小,政府財政科技投入和企業自主研發投入對科技創新影響程度居于兩者之間;而科技創新對商業銀行科技貸款、資本市場投入、企業自主研發投入和政府財政科技投入也均存在正向促進效應,但影響程度依次減弱。

關鍵詞:科技金融;科技創新;SVAR模型;金融服務;創新溢出效應

中圖分類號:F832 ? 文獻標識碼:A ? 文章編號:1007-2101(2020)03-0072-10

一、引言

黨的十九大明確提出創新是建設現代化經濟體系的戰略支撐,是引領經濟發展的第一動力。科技是第一生產力,是推動金融創新、促進經濟結構優化的核心動力;而金融是科技創新驅動發展的重要支撐因素。科技與金融作為我國經濟增長、創新驅動發展的兩大重要引擎,只有科技金融與科技創新二者形成合力,才會帶動社會資源的高效配置,并促進經濟高質量發展。厘清科技金融與科技創新的互動影響機制,深入研究科技金融與科技創新的協調狀況,對于推進兩者的互動發展和加速創新型國家建設具有重要意義。

為加快科技創新,2011年10月,國家科技部發布《關于確定首批開展促進科技和金融結合試點地區的通知》,明確了16個首批促進科技與金融結合的試點地區;2015年11月,中共中央發布的《關于制定國民經濟和社會發展第十三個五年規劃的建議》中提出,在重視科技創新的基礎上,加快金融體制改革,提高金融服務實體經濟效率。2016年8月,國務院發布《“十三五”國家科技創新規劃》,明確提出建設國家科技金融創新中心,標志著科技金融產業正式成為國家政策引導方向。河北省在2015—2018年也相繼發布《河北省人民政府關于促進科技金融深度融合的意見(冀政字〔2015〕41號)》、《河北省人民政府關于印發河北省科技創新三年行動計劃(2018—2020年)》,其中明確提出應加大科技企業融資力度、拓寬科技企業融資渠道,提升科技創新能力,打造創新驅動新引擎。河北省通過推進科技金融供給側改革,引導金融資源向科技創新領域配置,已初步建立起科技金融與科技創新優勢互補的良性互動機制,但目前河北省科技金融投入結構仍存在一定程度的不合理現象,科技金融資源對接科技創新領域的效率仍有待提高。在此背景下,筆者通過構建河北省科技金融與科技創新互動發展評價指標體系,并基于河北省2010—2018年科技金融投入與科技創新產出面板數據進行實證分析,為提升河北省科技創新能力、引導科技金融有效服務科技創新、實現科技產業化發展提供相應參考。

二、文獻綜述

(一)科技金融的內涵

目前國內外學者對“科技金融”的內涵還沒有形成一個明確、科學和統一的理論定義。最早經濟學家約瑟夫·熊彼特[1]在《經濟發展理論》中把“創新”作為經濟范疇概念提出。在新技術革命的推動下,華爾特·羅斯托[2]在熊彼特理論基礎上創造性地將“創新”概念拓展為“技術創新”,并認為科學技術是創新的主導力量。國內很多學者也對“科技金融”的內涵進行研究并進行理論闡釋。趙昌文等[3]認為科技金融是構成國家科技創新體系和金融體系的重要因素,是促進科技開發、成果轉化和高新技術產業發展的一系列金融工具、金融制度、金融政策與金融服務的創新型安排,是為科技與技術創新活動提供金融資源的政府、企業、市場、社會中介機構等各種主體共同組成的一個體系。房漢廷[4]對科技金融提出了明確的涵義:以培育高附加值產業、創造高薪就業崗位、提升經濟體整體競爭力為目標,促進技術資本、創新資本與企業家資本等創新要素深度融合、深度聚合的一種新經濟范式。他將科技金融概括為一種創新活動,并進一步指出它是創新經濟學中的重要分支,其本質是金融制度創新與科技創新的高度融合。國內其他學者也對科技金融的內涵及相關概念進行研究,但總體上還是屬于以上兩種代表性觀點的經濟學范疇。

(二)科技金融與科技創新發展關系的研究

目前,國內外學者大多從科技金融促進科技創新以及科技創新帶動科技金融發展兩個方面展開對兩者關系的研究。一方面,多數學者認為科技金融對科技創新具有正向促進效應。Saint Paul[5]提出金融市場多元化投資可有效管理科技創新風險,緩解銀行“惜貸”困境。蘆鋒、韓尚榮[6]采用面板模型分析我國科技金融對科技創新的影響,發現不同區域和階段,科技金融對科技創新影響作用存在顯著差異性。張玉喜、趙麗麗[7]進一步結合靜態和動態面板數據模型方法進行研究,發現短期內我國科技金融與科技創新存在顯著正向關系,而長期內作用效果并不明顯,其中政府財政科技投入、企業自有資金和社會資本是影響科技創新的主要因素。曹文芳[8]通過Johansen協整檢驗湖北省科技金融投入與科技創新關系,發現兩者呈顯著正相關,其中,公共科技金融影響程度最大,創投風險資本最小,銀行科技貸款居中。另一方面,關于科技創新對科技金融的影響,學者們認為:一是科技創新能夠促進科技金融的發展,如劉繼兵、李舒譚[9]提出科技引領的金融創新迸發出強勁的發展動力。二是認為科技創新會制約金融發展,如李敏[10]提出金融科技的系統性風險會導致金融行業信息不對稱與金融科技企業規模的急劇膨脹。另外,還有學者認為科技創新與科技金融協同發展是實現資源配置效率最大化的關鍵,張江朋等[11]相繼采用復合系統協同度模型對我國區域科技金融與科技創新協同發展水平進行測度,認為兩者協同度較低且具有區域差異。王仁祥、付騰騰[12]從脆弱性角度出發,運用函數模型對湖北省科技與金融耦合系統脆弱性進行綜合評價。李健、馬亞[13]認為科技金融能有效促進科技創新、經濟結構轉型升級,從而實現科技與金融互動發展的良性循環。戚湧,郭逸[14]發現我國科技創新能有效帶動科技金融發展規模的擴大,但科技金融對科技創新發展的促進作用還不夠顯著。路啟梅等[15]運用面板門檻回歸模型研究科技金融發展對制造業自主創新能力的非線性作用結果。

綜上所述,國內外學者從不同角度對科技金融與科技創新進行了研究,國外學者采用理論與實證研究較多,并且主要集中在金融機構、多層次資本市場體系對科技創新的推動作用。國內學者的研究以定性研究居多,定量與實證研究較少,主要集中于科技金融與科技創新的融合現狀、存在問題、制約因素以及對策建議等,主要存在以下不足:一是對兩者的研究大多集中在科技金融對科技創新的單向影響,而研究科技創新對科技金融的影響較少,缺乏對兩者互動關系的探討;二是大多數學者研究兩者的協同和耦合發展關系較多,且大多采用復合系統協同度模型或耦合協調度模型進行測度,僅從靜態視角進行度量,缺乏對兩者關系的動態演進分析。筆者通過研究科技金融與科技創新互動發展機制,利用河北省2010—2018年科技金融投入與科技創新產出面板數據,構建河北省科技金融與科技創新互動發展評價指標體系,采用SVAR模型從動態角度研究科技金融與科技創新的雙向互動關系并通過橫向對比尋求兩者之間的互動規律,從而為促進河北省兩個創新協調發展提供參考依據。

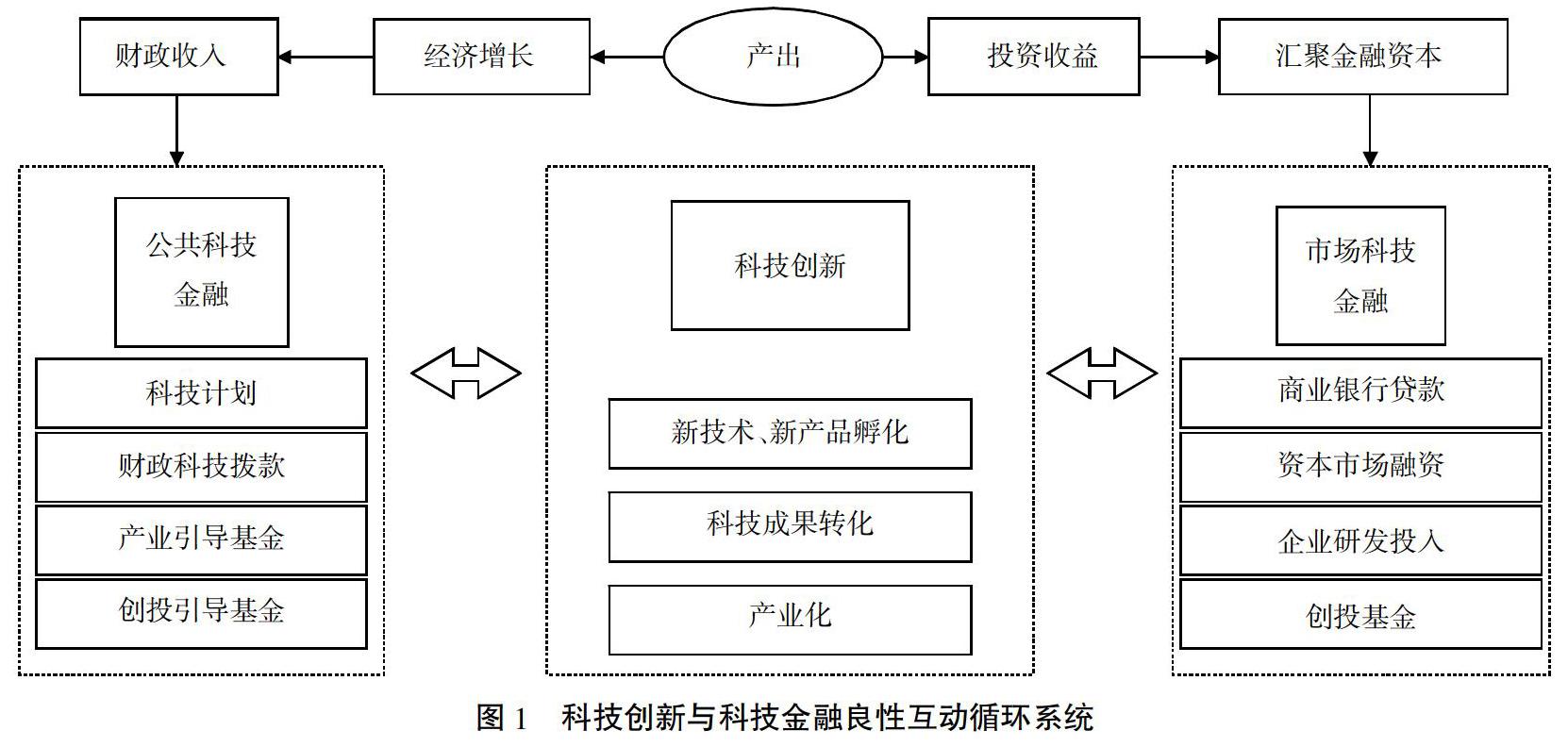

三、科技金融與科技創新互動發展機制

熊彼特[1]在《經濟發展理論》中提出創新發展理論,將企業作為創新主體,從微觀層面分析技術創新與金融手段的相關性,認為金融參與引導企業并激發企業的技術創新可以獲得更高收益。熊彼特在論述金融與科技進步的密切關系時強調創新是經濟增長的內生動力。從歷史發展來看,世界經濟的五次技術革命都印證了技術創新與金融資本相互依存、相互融合的發展范式,科學技術創新在發展過程中因獲得金融資本的支持,從而促進了科技創新成果的高效轉化和產業化,同時,科技創新又反哺于金融創新,推動其發展。

科技金融體系是由政府、企業和社會中介機構等科技金融主體將科技創新活動的產出成果資本化并獲取高附加回報的過程總和。根據以往大多學者對科技金融的劃分,筆者將科技金融按照資金投入的主體不同,劃分為以政府為主導的公共科技金融和以市場為主導的市場科技金融。科技金融系統與科技創新系統內各要素密切關聯,形成科技創新與科技金融的良性互動循環系統(見圖1)。

基于不同科技金融資金投入主體,科技創新與科技金融的互動發展路徑分為兩條。一是由政府主導的公共科技金融與科技創新的互動發展路徑。政府通過財政科技投入和政策傾斜等方法,為科技創新提供資金支持和創新環境,引導科技型企業和科技人才積極開展科技創新活動,實現更高的科技創新產出。創新溢出效應作為科技研發活動的外部性損失會降低科技創新投資收益,進而抑制自主創新,而公共科技金融的支持能夠在一定程度降低企業研發成本,補償損失,從而激發企業投資研發的積極性。反之,企業科技創新能力的提升可以增加企業效益,帶動國民經濟發展,促進國民收入增加,進而增加財政收入。財政收入的增加又可以促進公共科技金融的投入力度,公共科技金融通過財政科技撥款建立產業引導基金和創業投資引導基金等方式又可以擴大科技創新投入,推動科技創新實現跨越式發展。二是由市場主導的市場科技金融與科技創新的互動發展路徑。科技創新具有周期長、投入大、風險高和收益高等特點,按其發展過程可劃為新技術和新產品孵化、科技成果轉化及產業化三個階段,科技金融可借助金融服務主體的多樣化優勢為處在不同科技創新階段的創新主體提供有效的資金配置方式。科技金融為科技創新提供資金需求,改善了科技創新的融資渠道,提供了充分的風險規避手段,保障了科技創新的健康發展。以利潤最大化為原則的市場科技金融主體傾向于投資具有高潛在價值的科技創新項目并獲取高額回報,而高額的投資回報會進一步吸引市場科技金融主體通過商業銀行貸款、資本市場融資、企業研發投入和創業投資基金等方式匯集金融資本,帶動市場科技金融規模不斷擴大,為科技創新活動提供更多資金,從而促進科技創新研發、科技創新成果轉化和產業化,催生更加活躍的科技創新活動和更高的科技創新產出。另一方面,科技創新滿足了科技金融的技術需求,加快了科技金融的創新發展。當科技金融與科技創新達成系統良性循環時,就實現了市場科技創新與科技金融的良性互動,從而帶來系統內各要素流動、資源整合及體制變革,社會經濟也將保持健康、可持續的發展狀態。

四、河北省科技金融與科技創新互動發展實證分析

(一)指標體系構建及數據來源

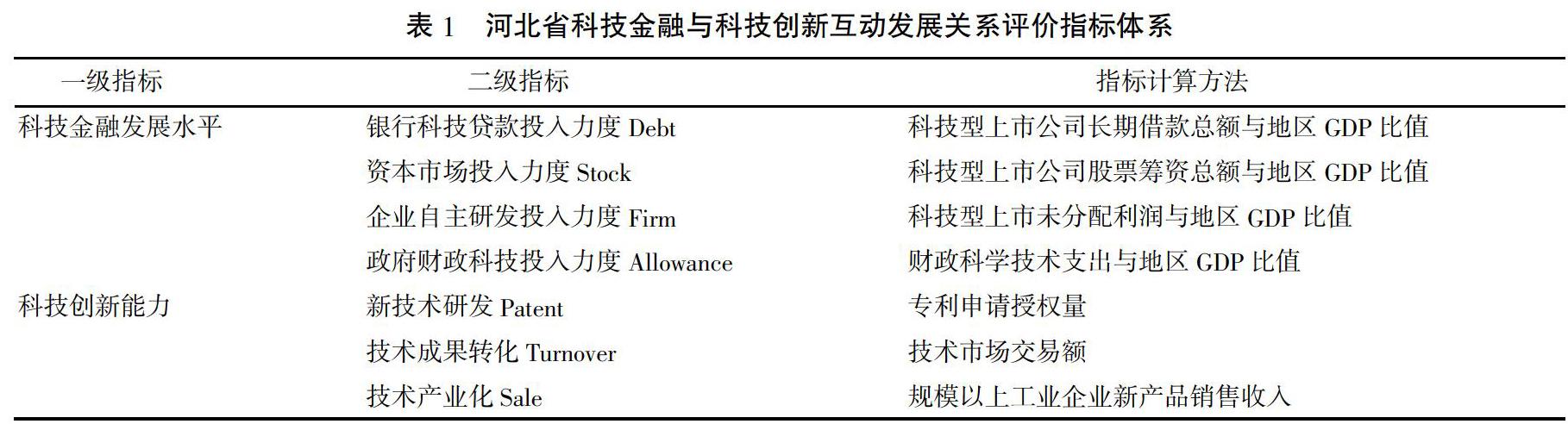

本文的指標體系主要包括兩個方面:一是科技金融指標,用科技金融發展水平來表示;二是科技創新指標,用科技創新能力來表示。筆者借鑒趙昌文等[3]對科技金融投入主體的界定,將科技金融的投入來源分為金融機構、金融市場、企業、政府四個部門,并將科技金融發展水平因子劃分為四個渠道:商業銀行科技貸款、資本市場科技投入、企業自主投入和政府財政科技投入。其中,商業銀行科技貸款用商業銀行科技貸款投入力度(Debt)表示,具體用科技型上市公司長期借款總額與地區GDP比值來衡量,該比值越大表明商業銀行對科技創新的支持力度越大。資本市場科技投入用資本市場投入力度(Stock)表示,具體用科技型上市公司股票籌資總額與地區GDP比值來衡量,該比值越大表明資本市場支持科技創新的力度越大。企業自主投入用企業自主研發投入力度(Firm)表示,具體用科技型上市企業未分配利潤與地區GDP比值衡量,該比值越大表明企業自主投入支持科技創新的力度越大。政府財政科技投入用政府財政科技投入力度(Allowance)表示,具體用財政科學技術支出與地區GDP比值來衡量,該比值越大表明地方政府對科技創新活動的支持力度越大。

科技創新屬于產出范疇,以往很多學者選用單一指標“高新技術產品收入”作為科技創新指標。為了能夠比較直觀、全面地反映地方科技創新整體情況,筆者借鑒張玉喜等[7]的科技創新指標選取辦法,按照科技創新發展階段將科技創新能力主因子劃分為新技術研發、技術成果轉化以及技術產業化。其中,新技術研發用專利申請授權量(Patent)衡量,該指標越大,說明技術研發能力越強;技術成果轉化用技術市場成交金額(Turnover)衡量,該指標越大,說明科技創新成果轉化能力越強;技術產業化用規模以上工業企業新產品銷售收入(Sale)衡量,該指標越大,說明科技創新產業化能力越強。

基于數據的可得性和結果的可計算性,筆者從科技金融供給主體的四個渠道選取代表性指標,構建河北省科技金融與科技創新評價指標體系(見表1)。

筆者以2011—2018年河北省金融機構人民幣貸款年末余額、政府財政科學技術支出、上市公司股本及未分配利潤、專利申請授權量、技術市場交易額和規模以上工業企業新產品銷售收入等原始數據為實證研究樣本,樣本數據取自《河北統計年鑒》、wind數據庫和國家統計局,數據處理和實證分析用Eviews8.0等統計軟件完成。

(二)數據處理

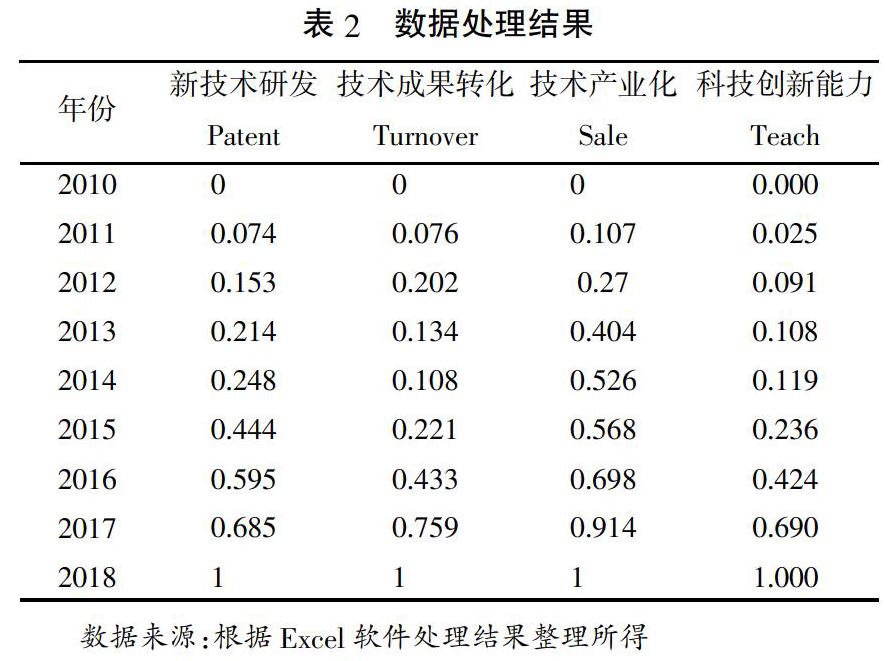

科技創新能力主要體現在新技術研發、技術成果轉化及技術產業化三方面,分別用河北省專利申請授權量、技術市場交易額和規模以上工業企業新產品銷售收入三個變量代表新技術研發、技術成果轉化及技術產業化能力對河北省科技創新能力進行測度。因選擇的指標數據量綱不同,筆者對所選數據進行標準化處理,求三者幾何平均值,測度河北省科技創新能力,數據處理結果見表2。

由表2可知,2010—2018年河北省科技創新能力整體呈穩步增長趨勢,其中,專利申請受理數、技術市場成交金額、規模以上工業企業新產品銷售收入穩步增長,說明河北省新技術研發、技術成果轉化及技術產業化能力不斷提升,技術研發及產業化能力提升速度明顯高于技術成果轉化能力。

(三)模型選取

研究河北省科技金融與科技創新的互動發展關系,不僅要考慮一種變量對其他變量的同期影響,還需考慮變量間的滯后影響。因此,選取結構性自回歸模型(SVAR)進行測算,對變量施加約束條件,全面考察變量間即時性和滯后性結構關系,通過脈沖圖和方差分解得出科技金融與科技創新的互動變化關系,表達為:

Ayt=AΦ1yt-1+…+AΦpyt-1+AHxxt+εt(1)

其中,yt為內生向量,xt為外生向量,p為滯后階數,Φ1…Φp、Hx是需要估計的參數矩陣,εt為白噪聲向量,A為內生變量之間的同期關系矩陣。

若內生變量之間存在正向沖擊,則說明該地區科技金融(科技創新)發展能推動科技創新(科技金融)發展;反之,則抑制發展。

(四)模型檢驗

1. 單位根檢驗。采用Eviews8.0軟件進行檢驗(見表3),發現科技創新及科技金融指標一階差分數據均通過ADF檢驗,即其差分序列均為平穩過程,其中△Debt代表銀行科技貸款投入力度,△Stock代表資本市場投入力度,△Firm代表企業自主研發投入力度,△Allowance代表R&D財政補貼投入力度,△Tech代表科技創新發展水平。

2. 穩定性檢驗。構建VAR模型,并對模型進行穩定性檢驗。由圖2所示,全部特征根倒數均位于單位圓以內,模型穩定。

(五) 實證結果分析

采用SVAR模型測度河北省不同科技金融渠道與科技創新之間的互動關系,以下為測度結果。

1. 銀行科技貸款與科技創新互動關系分析。從圖3、圖4可知,對銀行科技貸款施加1個正向沖擊后,短期內對科技創新的影響較小,在第2期后正向效應開始顯現并持續上升,但幅度不大。從方差分解圖4可知,科技貸款對科技創新的方差貢獻率長短期內均很穩定,貢獻率為0%,幾乎無影響。這說明河北省科技貸款對科技創新的支持效應已趨于穩定,但貢獻程度仍較低,亟需優化科技貸款融資渠道,提高金融支持效率。此外,對科技創新施加1個正向沖擊后,短期內對科技貸款的影響較小,在第7期正向效應開始顯現并持續上升,而科技創新對科技貸款的貢獻率由第1期的54%上升至100%,影響程度逐漸增強。現階段,河北省銀行業金融機構數量雖達3 000多家,但與全國平均金融機構密度相比還較低,大型商業銀行、股份制商業銀行和城市商業銀行的每萬人機構數僅為0.43、0.07和0.15,資金相對存量較低。此外,2015年以來,河北省科技貸款額度呈緩慢下降趨勢,在2018年僅為5 080億元,雖然其對科技創新的支持力度較小,但科技創新的成果數量在增加,科技創新發展又會促進科技金融的資金流向技術創新領域。因此,科技創新對科技貸款的影響程度在中長期內逐漸增強。

2. 資本市場投入與科技創新互動關系分析。從圖5、圖6中可以看出,對資本市場投入施加1個正向沖擊后,短期內對科技創新的影響較小,在第2期后正向效應開始顯現并持續上升,呈放射狀。這說明河北省科技型企業股票市場融資能夠有效促進科技創新的發展。從方差分解圖6來看,資本市場投入對科技創新的方差貢獻率由第1期不斷上升,在第6期達到峰值后迅速下降,在第8期跌至40%后回升至峰值60%,貢獻率波動加大,說明河北省資本市場投入對科技創新雖有正向促進作用,但并不穩定,資本市場資金存量大、周期長及風險偏好更為分散的特點,使得科技創新主體能夠獲得大量持續資金支持長期研發活動,減少科技創新的不確定性,有效促進企業科技創新。此外,對科技創新施加1個正向沖擊后,從第2期對資本市場投入的影響逐漸增大,在第8期出現小幅下滑后繼續上升,而科技創新對資本市場投入的方差貢獻率波動較大,在第1-8期呈上升—下降趨勢,并在第9期趨于平穩,貢獻率達60%。2009年,河北省政府發布《河北省人民政府關于大力推進我省資本市場發展的意見》,提出建立后備上市企業培育協調機制,鼓勵和支持高科技、成長型的中小企業到中小企業板上市融資,為科技型企業提供良好的資本市場環境。在政府政策支持下,河北省科技型上市公司股票籌資額總體呈上升趨勢,資本市場科技金融投入力度不斷增加,對科技創新的支持不斷增強。同時,科技研發效益不僅吸引了大量風險偏好的投資者,聚集大規模的流動資金,而且促使科技型企業加大在資本市場的融資進行研發再投入,實現科技創新促進資本市場科技金融的發展。

3. 企業自主研發投入與科技創新互動關系分析。從圖7、圖8中可以看出,對企業自主研發投入施加1個正向沖擊后,從第2期開始對科技創新的正向效應顯現并持續波動上升,呈放射狀,且在第9期達到穩定狀態,這說明河北省的科技型企業自主研發投入能夠有效促進科技創新的發展。從方差分解圖8來看,企業自主研發投入對科技創新的方差貢獻率由第1期不斷上升,在第4期達到峰值48%后迅速下降,在第8期跌至32%后回升至峰值50%,貢獻率波動加大,說明企業自主研發投入對科技創新雖具有正向促進作用,但并不穩定。此外,對科技創新施加1個正向沖擊后,短期內對企業自主研發投入正向效應逐漸降低,從第2期影響開始增大,在第5期下滑后繼續上升并不穩定,而科技創新對資本市場科技金融融資的方差貢獻率較為平穩,長短期內貢獻率在6%左右。這表明河北省科技創新能力的增強在短期內會促進科技型企業的研發投入,且影響力隨時間遞增,在中期內促進作用減弱,長期內則持續增強,但影響力度較小,僅6%左右。近年來,為引入科技人才,加快科技成果轉化,河北省科技型上市公司的自主研發投入力度呈上升趨勢,企業對科技研發越發重視,但因企業自主研發投入資金主要來源于公司未分配利潤,而利潤可得和規模具有不確定性,因而對科技創新存在不穩定的正向效應。

4. 政府財政科技投入與科技創新互動關系分析。從圖9、圖10中可以看出,對政府財政科技投入施加1個正向沖擊后,短中期內對科技創新的影響較小,從第7期后正向效應較為明顯,并緩慢上升。這說明河北省政府財政科技投入對科技創新具有正向促進作用,但影響較小。從方差分解圖10來看,政府財政科技投入對科技創新的方差貢獻率較為穩定,短期內為0,在第4期貢獻率為正并呈現小幅上升,在第6期達到峰值后下降并趨于穩定,貢獻率僅為2%左右,說明河北省政府財政科技投入對科技創新具有穩定的正向促進作用,但影響力度較小。此外,對科技創新施加1個正向沖擊后,短期內對政府財政科技投入為負向作用,在第3期由負轉正,且影響作用逐漸增大,在第5期達到峰值后出現小幅下滑后繼續上升,而科技創新對政府財政科技投入的方差貢獻率短期內逐漸下降,在第2期跌至2%并趨于平穩。這表明河北省科技創新發展在短期內會削減政府財政科技投入,但負向作用逐漸遞減,而在中長期內科技創新能力增強會促使政府加大研發補助,但影響作用較弱。自2013年以來,河北省財政科技支出整體呈波動上升趨勢,其平均支出水平僅為47億元,與北京(238億元)和天津(86億元)相比存在較大差距,且其科學技術支出占河北省地方財政的比重僅為1%左右,雖在一定程度上支持了科技型初創企業,但支持力度較小。

(六)結論

本文通過采用SVAR模型對河北省科技金融渠道與科技創新互動發展關系進行測度分析,得出以下結論。

1. 總體而言,河北省科技金融與科技創新兩者呈顯著正相關關系,但存在非對稱性特征。科技金融對科技創新存在正向促進效應,其中,資本市場投入對科技創新的影響程度最大,銀行科技貸款對科技創新的影響程度最小,政府財政科技投入和企業自主研發投入對科技創新影響程度居于兩者之間;科技創新對銀行科技貸款、資本市場投入、企業自主研發投入和政府財政科技投入也均存在正向促進效應,其影響程度依次減弱。

2. 具體而言,銀行科技貸款對科技創新的正向支持效應趨于穩定,但貢獻程度仍較低,資本市場投入對科技創新雖存在正向促進作用,但并不穩定,波動較大;科技型企業自主研發投入能夠有效促進科技創新的發展,正向支持效應波動上升,長期內較為穩定,但方差貢獻率波動較大;政府財政科技投入對科技創新存在正向促進效應,但影響較小,方差貢獻率較為穩定,短期內為0,長期內貢獻率僅為2%左右。科技創新對銀行科技貸款短期內影響較小,長期內正向促進效應明顯,貢獻率達100%。科技創新對資本市場投入的正向效應長短期內均較為明顯,且呈放射狀延伸,但其方差貢獻率波動較大,1-8期呈上升—下降趨勢,第9期趨于平穩,貢獻率達60%。科技創新短期內對企業自主研發投入存在正向效應,但并不穩定,呈上升—下降—上升三段式發展趨勢。科技創新的發展在短期內會削減政府財政科技投入,但負向作用逐漸遞減,中長期內科技創新增強會促使政府加大研發補助,但影響作用較弱,方差貢獻率僅為2%。

五、促進河北省科技金融與科技創新互動發展的建議

現階段,河北省科技金融與科技創新已初步形成良好的互動發展關系,但就不同科技金融渠道而言,其科技金融資源對接科技創新效率較低。因此,應積極推進科技金融供給側改革,從銀行科技貸款、資本市場投入、企業自主研發投入和財政科技投入四方面優化對科技創新的支持,進一步提高河北省科技創新產出能力,保障科技金融主體的投資利益,從而確保科技金融的持續投入。

(一)完善科技金融服務體系

科技金融與科技創新兩者呈顯著正相關關系,但雙向影響呈非對稱性。其中,政府財政科技投入對科技創新影響程度小,貢獻程度較低,僅為2%~3%,說明河北省財政科技支出較低,難以有效扶持企業發展初期的科技研發。因此,河北省應加大對企業的科技財政補助,為科技型企業尤其是中小企業提供研發補助、稅收優惠和延遲納稅等財政政策支持,為企業科技創新提供基本保障資金。但是,政府補助資金的投入不能過量,否則會對企業研發投入產生擠出效應。

另外,河北省應以政府為主導積極推動創新驅動戰略,完善科技金融政策支撐體系和科技金融服務體系,根據風險投資、科技保險和科技信貸等金融產品的特點,制定既能滿足融資需求又能分散風險的制度,通過資金支持和政策扶持提高創新產出的能力。可利用技術手段和專家測評等方法篩選出有發展潛力的創新領域,優先進行投資,提高研發過程中的資源配置效率。

(二)提高商業銀行科技信貸支持

河北省科技貸款與科技創新存在正向促進效應,但科技貸款對科技創新的貢獻較小,亟需創新信貸產品和服務,加大科技貸款對科技創新的支持力度。首先,鼓勵銀行業金融機構建立科技支行,穩步發展科技小額貸款公司,為中小科技型企業提供貸款服務;其次,加快建立知識產權質押物評估、處置和交易機制,創新專利權、商標權等知識產權的投融資服務,推動知識產權質押融資,加快科技成果市場化。最后,河北省應鼓勵商業銀行與創業投資、股權投資機構合作,通過投貸聯動模式為企業科技創新提供股權和債券相結合的融資服務。

(三)充分利用多層次資本市場融資,拓寬科技企業融資渠道

河北省資本市場科技金融投入與科技創新雖存在正向促進效應,但波動性較大,影響力度較大。現階段,河北省科技企業上市公司數量較少,且多為中小型企業,因此,亟需加強對科技企業的培育輔導,推動符合條件的科技型中小企業在主板(含中小板)、創業板、“新三板”、石家莊股權交易所等境內多層次資本市場和境外市場上市掛牌融資,鼓勵已上市和掛牌科技企業通過增發股票和發行債券實現再融資,并發展各類股權投資基金,完善創業投資、天使投資退出和流轉機制,支持科技初創企業融資。

(四)建立評價激勵機制,增大企業自主研發投入

河北省企業自主研發投入與科技創新具有明顯的正向關系,但短期內貢獻率并不穩定,波動性較大,長期內趨于穩定。這是由于河北省科技企業自主研發投入資金主要源于其未分配利潤,屬公司所有者權益,低成本與投資者監督相互制約導致其與科技創新的互動效應穩定性較差。因此,科技企業應建立內部評價激勵機制,加強潛在投資項目審核,對項目參與人員進行差異化考核,并有針對性地實施獎懲辦法;同時,政府也應建立外部評價激勵機制,對科技企業的研發投入進度和科技創新成果進行評價,作為政府實施補貼和補償等政策的依據,進而促進科技企業自主研發投入,促使企業加快科技創新,優化金融資源配置,提高科技創新金融支持效率。

(五)提升科技創新人才的培養

河北省科技創新對科技金融發展具有正向促進作用,但影響程度較低。科技發展對人力資源提出了更高要求,因此,要加大教育投入,特別是要加大對落后地區教育資源的支持力度,使各地區教育平衡協調發展。河北省應積極響應“創新驅動,轉型發展”的國家發展戰略,把握京津冀協同發展戰略和雄安新區創新驅動發展引領區建設機遇,推進“巨人計劃”“名校英才入冀計劃”“外專百人計劃”等,吸引創新人才,打造河北·京南國家科技成果轉移轉化示范區,提高河北省科技創新產出能力。

參考文獻:

[1]約瑟夫·熊彼特.經濟發展理論(中譯本)[M].西安:陜西師范大學出版社,2007.

[2]WALT W R. Politics and the stages of growth[M].Cambridge:Cambridge University Press,1971.

[3]趙昌文,陳春發,唐英凱.科技金融[M].北京:科學出版社,2009.

[4]房漢廷.科技金融本質探討[J].中國科技論壇,2015(5):5-10.

[5]Saint-Paul G. Technological choice, financial markets and economic development[J]. European Economic Review,1992(4):763-781.

[6]蘆鋒,韓尚容.我國科技金融對科技創新的影響研究——基于面板模型的分析[J].中國軟科學,2015(6):139-147.

[7]張玉喜,趙麗麗.中國科技金融投入對科技創新的作用效果——基于靜態和動態面板數據模型的實證研究[J].科學學研究,2015(2):177.

[8]曹文芳.科技金融支持科技創新的實證檢驗[J].統計與決策,2018(13):160-163.

[9]劉繼兵,李舒譚.中國金融科技發展路徑優化研究[J].西南金融,2018(3):48-52.

[10]李敏.金融科技的系統性風險:監管挑戰及應對[J].證券市場導報,2019(2):69-78.

[11]張江朋,邱添,張璞.科技金融與區域創新系統協同發展機理——基于空間計量模型的實證分析[J].科技管理研究,2019(7):14-24.

[12]王仁祥,付騰騰.科技與金融耦合系統脆弱性評價——基于湖北省的實證研究[J].科技管理研究,2019(3):35-40.

[13]李健,馬亞.科技與金融的深度融合與平臺模式發展[J].中央財經大學學報,2014(5):23-32.

[14]戚湧,郭逸.江蘇科技金融與科技創新互動發展研究[J].科技進步與對策,2018(1):41-49.

[15]路啟梅,馬艷麗,許佳琦.科技金融影響制造業自主創新能力的實證研究[J].金融理論探索,2019(5):12-19.

責任編輯:李金霞

Abstract:The benign interactive development of science and technology finance and science and technology innovation can promote the efficient allocation of social resources and promote high-quality economic development. This paper studies the interactive development mechanism between sci-tech finance and sci-tech innovation, uses the panel data of sci-tech finance input and sci-tech innovation output in Hebei province from 2010 to 2018, uses the SVAR model to construct the evaluation index system of sci-tech finance and sci-tech innovation interactive development in Hebei province, and studies the two-way interactionfrom a dynamic perspective. The results show that there is a significant positive correlation between the two, but the bidirectional influence is asymmetrical. Among them, science and technology finance has a positive promoting effect on science and technology innovation, capital market investment has the largest impact on science and technology innovation, while commercial bank science and technology loans have the smallest impact on science and technology innovation, and government financial investment in science and technology and enterprise independent research and development investment have the intermediate impact on science and technology innovation. Scientific and technological innovation also has a positive promoting effect on science and technology loan of commercial banks, capital market investment, independent research and development investment of enterprises and government financial investment in science and technology.The influence degree decreases in turn.

Key words: science and technology finance; scientific and technological innovation; SVAR model; financial services; spillover effect of innovation