研發投入與企業績效的非平衡統計關系研究

2020-06-11 00:41:18張東生王曉光牛雪芝

河北經貿大學學報 2020年3期

張東生 王曉光 牛雪芝

摘要:研發創新是企業生成核心競爭力的關鍵。研發投入與企業績效之間的關系一直是學者研究的重要內容。將非平衡統計理論及朗之萬方程推廣運用到經濟學領域,建立該領域的廣義朗之萬方程,求解出企業研發投入與其績效的統計關系。結果表明企業績效與研發投入呈非線性關系,蘊含一定的客觀統計規律。

關鍵詞:研發投入;企業績效;非平衡統計理論;廣義郎之萬方程

中圖分類號:F273;F426 ? 文獻標識碼:A ? 文章編號:1007-2101(2020)03-0082-06

一、引言

研發能力強弱決定了企業在未來發展中是否具有競爭力,作為創新主體的企業必須高度重視研發活動,科學合理加大研發投入,才能保證企業在競爭中處于優勢地位。近幾年,伴隨著對技術創新的重視,越來越多的國內企業逐步加大研發投入力度,更多的研發資金和研發人員投入到了企業的研發活動中。

傳統的經濟學領域中,復雜的經濟系統內部各要素之間,子系統之間相互作用,系統內部與外部的相互關系充滿了復雜的隨機現象,呈現多變的非線性關系。傳統的經濟學理論對于復雜多變的非線性關系的內在分析存在著一定的困難。在對經濟系統的隨機性和復雜性進行深入研究的基礎上,本文將非平衡統計理論引入經濟領域,闡釋該領域中的主要元素之間的統計關系,試圖運用新的理論和方法研究復雜系統的內在規律。

二、文獻綜述

早在上世紀70年代,企業的績效與研發投入的關系已引起學界的關注和探討。迄今為止,對于二者關系研究的國內外成果和理論著述頗豐。梳理其主要結論,觀點大致有以下三種:

(一)研發投入與企業績效正相關的研究

Brand擇取111家美國企業作為樣本研究對象,通過建立聯立方程檢驗這些樣本企業在1950—1965十五年期間研發投入與利潤之間的關系,結果表明研發投入與企業績效之間是顯著的正相關作用[1]。Sougiannis研究發現,研發投入對企業財務績效產生明顯的正向作用,企業在經營管理過程中,不斷加大研發投入,能夠獲得巨大的經濟效益,數據證明注重研發投入企業收益要遠高于未進行研發投入企業[2]。Han和Manry通過對韓國企業的跟蹤研究得出企業研發投入對上市公司股價有正向影響的結論[3]。JC Wang和KH Tsai則是通過利用方程式“Cobb-Douglas”構建隨機模型,擇取臺灣的部分上市公司,圍繞其研發投入對其財務績效的影響綜合比對分析,結果顯示企業研發投入和企業績效兩者正相關關系明顯[4]。程宏偉等選取96家高新技術公司作為研究對象進行實證研究,發現研發投入對企業財務績效有正向影響,還發現研發投入對企業財務績效的影響隨著年份增加而減弱。這說明研發投入與財務績效的關系會隨著時間的推移而變化[5]。張濟建通過研究2003—2007年間披露研發信息的高新技術企業,把企業營收作為評價企業績效的重要指標,通過回歸性分析證明研發投入對企業財務績效有明顯的正相關影響[6]。周艷、曾靜通過對披露研發信息的上市公司進行實證研究后發現,研發投入與企業財務績效正相關,但存在滯后性[7]。杜勇等以43家高新技術產業為研究對象開展分析,發現研發投入與企業盈利能力之間呈正相關關系,但是研發投入與企業成長性不存在明顯正相關關系[8]。伍志婷、賴丹綜合比對了50家2009—2014年間公開研發和財務數據的上市新材料公司,得出上市公司的研發投入能夠正向影響企業財務績效水平的結論[9]。王慧、孫慧利用固定效應模型實證分析了創業板高新技術企業的研發投入數據,發現政府補貼和研發投入的增加與企業的創新績效呈正相關[10]。

(二)研發投入與企業績效負相關或不相關的研究

周國紅、陸立軍對浙江省高科技公司進行問卷調查,統計分析后發現R&D投入對企業財務績效無顯著影響作用[11]。朱衛平、倫蕊通過對197家高科技公司進行實證研究,得出技術投入和人力投入對企業績效的影響不顯著[12]。艾靜濤、臧維在對電子信息產業的具體情況進行分析后,認為電子信息企業的研發投入與其財務績效沒有實質影響[13]。王春梅、陸玉梅擇取信息技術業和制造業的99家上市公司作為研究對象,全面分析其2005—2008年之間的研發投入數據,發現研發投入與當期的企業財務績效具有負相關關系,但在滯后期內二者則呈現正相關關系。這說明研發投入的影響具有滯后性,是一個長期過程[14]。黃禹、韓超對我國20家新能源公司2006—2010年間的研發和財務數據進行實證分析,證明新能源公司研發投入對企業績效無顯著的影響[15]。

(三)研發投入與企業績效關系滯后性的研究

David A 和Baruch L以美國83家化工行業的上市公司為研究對象,發現研發投入對于提升企業銷售額和增加利潤率有著重要作用,但是這種影響和作用存在滯后性,滯后時間大約三年以上[16]。梁萊歆、張煥鳳對我國電子信息上市公司研發投入效率做了實證研究,發現高新技術企業需要提高技術創新意識和增加研發投入,研發投入對企業財務績效和市場績效的影響具有一定時期的滯后性[17]。曾靜、周艷對2002—2009年滬深兩市公開研發投入信息的上市公司進行實證研究,全面分析企業的研發投入和經營績效之間的關系,結論顯示企業研發投入和企業經營績效呈正相關關系,且有明顯滯后的效應[18]。吳軍香、趙喜倉對2008—2010年深交所中小創4家高新技術公司的研發投入與企業績效、累積效應和滯后性三個角度的關系進行實證研究,結果顯示不同行業的研發投入對企業績效產生的滯后效應和累積效應是不同的[19]。黃怡等對通信和設備制造業上市公司披露的研發投入數據進行研究后發現,企業研發投入與當期經營績效無相關性,但是對企業績效有明顯滯后性,對滯后三期的企業績效具有顯著相關性[20]。

三、經濟領域中的非平衡系統

(一)非平衡統計理論的發展

1860年,英國物理學家J.C.麥克斯韋發表論文闡述了氣體分子速度的分布規律,這就是經典的麥克斯韋速度分布律,為基礎分子運動論奠定了基礎。隨后,奧地利著名物理學家L.玻耳茲曼在此基礎上由碰撞理論縝密導出非平衡態分布函數f(v,t)運動方程,并進一步證實了非平衡系統的麥克斯韋分布,進而得出熵不減定理。1902年美國物理學家J.W.吉布斯在《統計力學基本理論》中闡述廣義系統的重要作用,推動熱運動微觀理論由分子運動論上升至統計力學階段[21]。

進入20世紀初期,關于統計物理學的研究越來越細化,關于非平衡統計物理的探討與研究也開始出現。隨機行走模型在1905年開始引入物理中,波蘭物理學家斯莫魯霍夫斯基和愛因斯坦對隨機行走與布朗運動的關系進行了研究。1908年法國物理學家郎之萬發表論文介紹隨機微分方程運動,稱之為郎之萬方程。

20世紀90年代,非平衡統計物理學所涉及的問題越來越廣泛。學者們開始意識到復雜程度極高的非線性動力學特征存在于經濟領域中,他們在探究經濟領域時逐漸引入物理領域的知識及觀念。金融市場的探究中融入了物理學知識及模式,包括相變理論和統計力學應用于股市,以探究股市收益率以及股市波動等。物理學與經濟學的交叉學科在這一時期進入快速發展階段,物理學家利用統計物理學、復雜系統理論、非線性科學等工具,對經濟領域內的經濟增長模型、股票運行規律、金融市場運動特性等領域進行統計與建模,并取得了豐碩的研究成果。

美國物理學家尤金·斯坦利1996年在匈牙利首都布達佩斯參加首屆國際經濟物理研討會并首次提出經濟物理學“Econophysics”的概念,也被稱為“金融物理學”。它采用統計分析、建模和可控性實驗來研究經濟和金融問題。經濟物理學是將物理的方法應用于經濟和金融領域中,試圖尋找經濟和金融領域中隱含的自然規律。

(二)經濟領域中的非平衡統計理論

物理學概念下的平衡態系統是指系統與外界既無能量傳遞又無物質交換,系統內部各部分之間不發生任何變化,宏觀物理性質呈現出的均勻狀態的“孤立”系統。平衡態物理量的理論框架已十分清晰,求解問題的基本方法已近完備。但平衡態系統僅僅是物理概念中的理想模型,距實際情況仍有一定差距。而實際系統往往是不滿足“孤立”系統條件的非平衡系統。非平衡系統與外界既可能量傳遞又可物質交換,內部允許各部分發生變化,宏觀性質處于非均勻狀態。所以非平衡統計理論所研究的對象是開放、復雜的系統。目前,非平衡態統計理論的應用范圍也已經遠遠超出物理范疇,在自然科學、工程技術、經濟學、社會科學等眾多領域發揮著越來越重要的作用[22]。

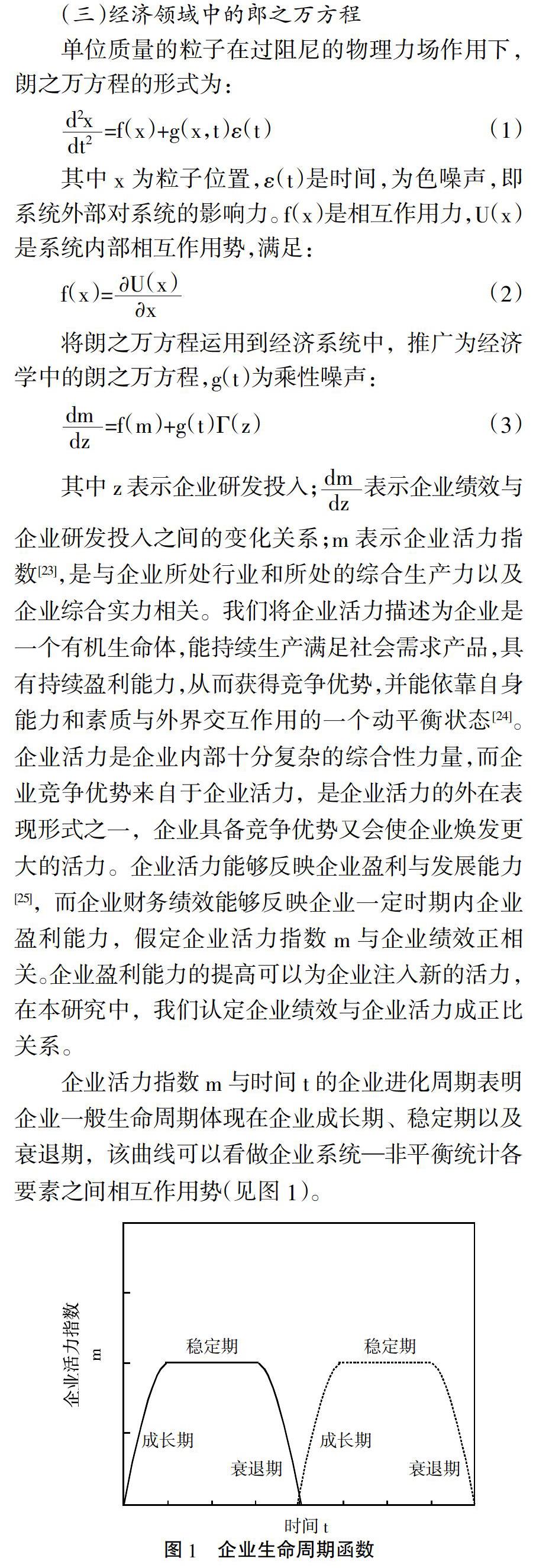

假設將企業看作一個系統,企業內部由企業管理者、員工、資金、技術等眾多要素組成。這些要素具有非常復雜的相互依賴和相互制約關系。任何要素行為變化都會影響系統其它要素的行為變化,要素之間存在著廣泛而緊密的“隨機”相互影響力。此外,企業作為活的有機體,它與社會之間實現了物資、資金、信息、技術和人才的交流,即與外界有著能量流、物質流和信息流的充分交換。當企業系統與外界中斷交流時,企業系統就處于封閉狀態,那它勢必將趨于無序和倒閉。企業的生存和發展實質上是在內部不斷變化,外部不斷與外界環境物質、能量交換過程中實現的。因此企業已具備了廣義非平衡系統的基本特征。將企業看作具有自組織能力、開放的非平衡系統。當系統外部對系統內部某一因素存在某種影響,系統內部各要素呈現非均勻分布,系統會偏離原有狀態,達到非平衡狀態。只有非平衡經濟系統才是可能進步與發展的系統。

平衡態的終態是趨于最“無序”的混亂狀態,而偏離平衡態的非平衡態系統才可能趨于有序。經濟活動中的看似“隨機”的現象也往往蘊含著事物發展的內在規律。假設將企業績效作為系統輸出的顯示性指標,企業受到了外部隨機性色噪聲對系統內部某一要素施加影響,比如外部環境對企業研發施加隨機性影響,如果企業績效與企業研發投入趨于有序,那么兩者之間就存在著一定的非平衡統計規律。非平衡系統理論在其他領域推廣及應用仍在進一步完善和建設中,而將非平衡統計理論及郎之萬方程應用在經濟領域無疑是一種有益的嘗試。

(三)經濟領域中的郎之萬方程

四、方程求解及其數據處理

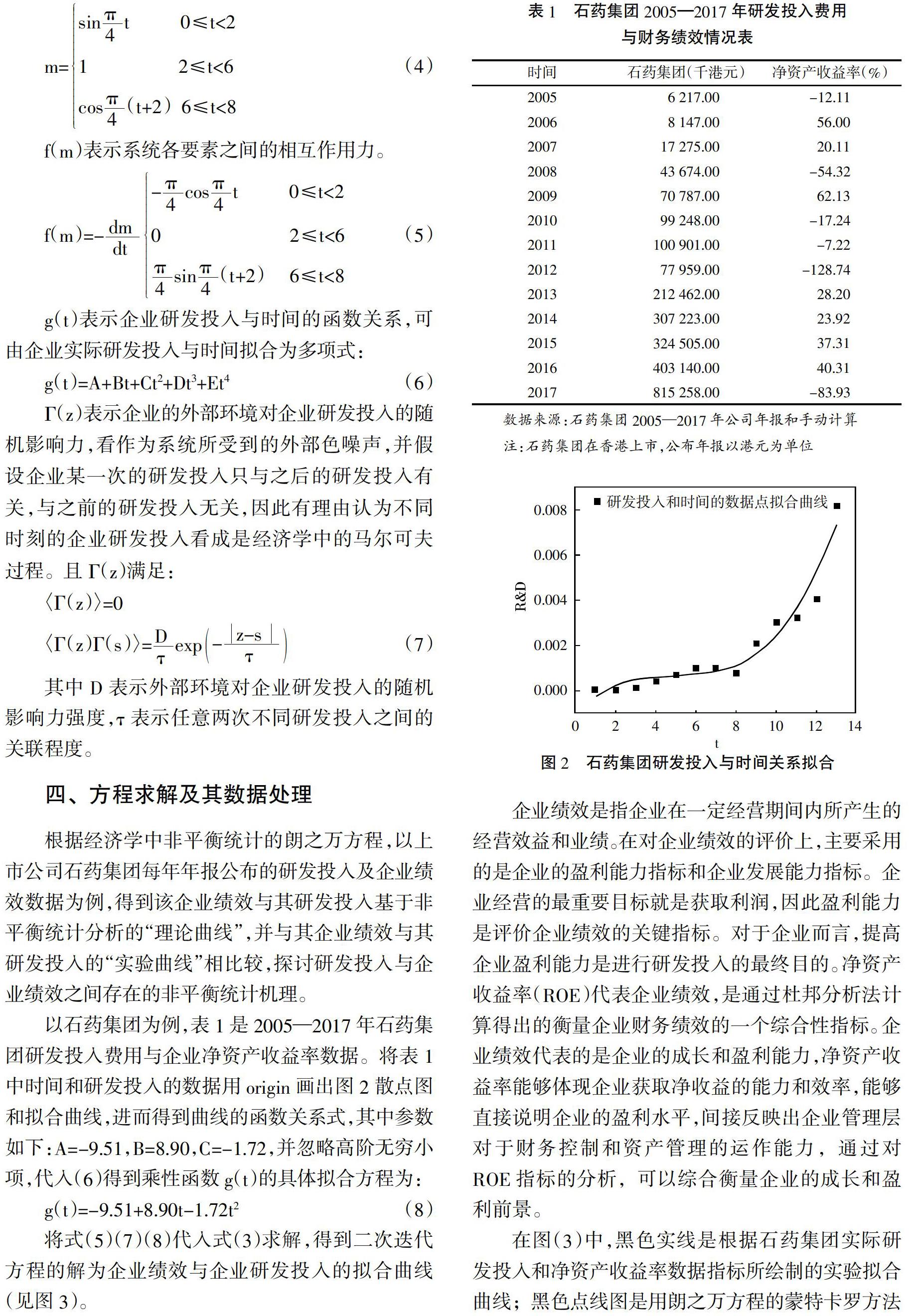

根據經濟學中非平衡統計的朗之萬方程,以上市公司石藥集團每年年報公布的研發投入及企業績效數據為例,得到該企業績效與其研發投入基于非平衡統計分析的“理論曲線”,并與其企業績效與其研發投入的“實驗曲線”相比較,探討研發投入與企業績效之間存在的非平衡統計機理。

以石藥集團為例,表1是2005—2017年石藥集團研發投入費用與企業凈資產收益率數據。將表1中時間和研發投入的數據用origin畫出圖2散點圖和擬合曲線,進而得到曲線的函數關系式,其中參數如下:A=-9.51,B=8.90,C=-1.72,并忽略高階無窮小項,代入(6)得到乘性函數g(t)的具體擬合方程為:

企業績效是指企業在一定經營期間內所產生的經營效益和業績。在對企業績效的評價上,主要采用的是企業的盈利能力指標和企業發展能力指標。企業經營的最重要目標就是獲取利潤,因此盈利能力是評價企業績效的關鍵指標。對于企業而言,提高企業盈利能力是進行研發投入的最終目的。凈資產收益率(ROE)代表企業績效,是通過杜邦分析法計算得出的衡量企業財務績效的一個綜合性指標。企業績效代表的是企業的成長和盈利能力,凈資產收益率能夠體現企業獲取凈收益的能力和效率,能夠直接說明企業的盈利水平,間接反映出企業管理層對于財務控制和資產管理的運作能力,通過對ROE指標的分析,可以綜合衡量企業的成長和盈利前景。

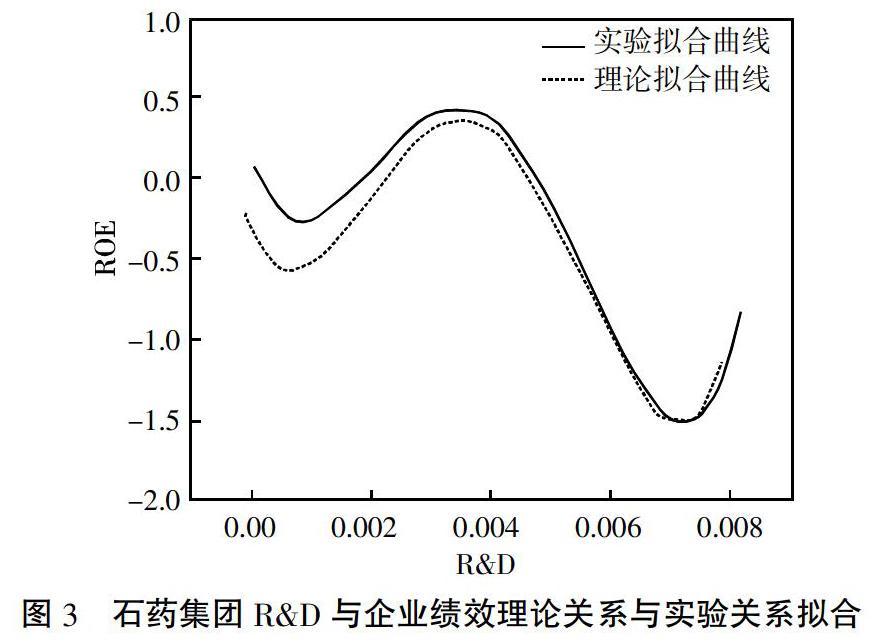

在圖(3)中,黑色實線是根據石藥集團實際研發投入和凈資產收益率數據指標所繪制的實驗擬合曲線;黑色點線圖是用朗之萬方程的蒙特卡羅方法模擬的點所繪制的理論擬合曲線。實驗曲線與理論曲線基本定性吻合。

五、結論

利用廣義郎之萬計算得出的研發投入與企業績效之間的理論曲線,將理論曲線與實驗曲線相比較得出如下結論。

1. 企業績效隨著研發投入的增加并不是單調增加,而是呈現非線性變化。在某一階段兩者關系呈現正相關,某一階段兩者關系呈現負相關。正相關與負相關交替出現,說明企業研發投入存在一定的滯后效應。

2. 研發投入與企業績效之間關系的理論曲線是應用經濟學非平衡經濟系統的概念,并求解廣義朗之萬方程“計算”得出的,其結果與研發投入與企業績效實際存在數據定性吻合,說明非平衡統計理論在經濟學領域可反映出一定的客觀規律,這為應用非平衡理論研究復雜經濟問題提供了新的思路。

3. 實驗曲線與理論曲線未完全重合,表明企業績效不僅是受到研發投入唯一指標的影響,經濟系統是一個復雜的多要素系統,市場形勢瞬息的變化,企業外部環境的變化,企業內部資產負債率的變動,都有可能對企業的財務績效產生影響。利用郎之萬方程進行方程求解,在此過程中產生的計算誤差也是造成曲線不能完全吻合的原因之一。

4. 企業持續不斷的增加研發投入以及長期注重創新能力提高,那么企業績效及發展的總體趨勢是良性向好的。當兩者關系出現負相關的時候,企業應繼續保持研發投入的高位運行,以克服滯后效應的影響,促使企業良性發展。

參考文獻:

[1]Ben Brand. Research And Development Activity and Profitability:A Distributed Lag Analysis[J]. The Journal of the Political Economy,1974(5):999-1011.

[2]Sougiannis T,Chan J. Lakonishok. The Stock Market Valuation of Research and Development Expenditure[J].Journal of Finance,2001(46):7-33.

[3]Bong H. Han and David Manry. The Value-Relevance of R&D and Advertising Expenditures:Evdience from Korea [J]. The international Journal of Accounting,2004(2).

[4]Tsai K H, Wang J C. R&D Productivity and the Spillover Effects of High-tech Industry on the Traditional Manufacturing Sector:The Case of Taiwan[J]. World Economy,2004(10):1555-1570.

[5]程宏偉,張永海,常勇.公司 R&D投入與業績相關性研究的實證研究[J].科學管理研究,2006(3):110-113.

[6]張濟建,李香春.R&D投入對高新技術企業業績的影響[J].江蘇大學學報(社會科學版),2009(2):73-78.

[7]周艷,曾靜.企業 R&D 投入與企業價值相關關系實證研究——基于滬深兩市上市公司的數據挖掘[J].科學學與科學技術管理,2011(1):146-151.

[8]杜勇,鄢波,陳建英.研發投入對高新技術企業經營績效的影響研究[J].科技進步與對策,2014(2):87-92.

[9]賴丹,伍志婷.新材料上市公司R&D投入對企業財務績效影響的實證研究[J].江西理工大學學報,2016(2):46-51.

[10]孫慧,王慧.政府補貼、研發投入與企業創新績效——基于創業板高新技術企業的實證研究[J].科技管理研究,2017(12):111-116.

[11]周國紅,陸立軍.企業 R&D 績效測量的實證研究——基于對 1162 家浙江省科技型中小企業問卷調查與分析[J].科學學與科學技術管理,2002(3):78-82.

[12]朱衛平,倫蕊.高新技術企業科技投入與績效相關性的實證分析[J].科技管理研究,2004(5):7-9.

[13]臧維,艾靜濤.規模對企業研發投入與績效關系的影響研究——基于“中國電子信息百強企業”的實證[J]. 經濟論壇,2009(13):98-101.

[14]陸玉梅,王春梅.R&D投入對上市公司經營績效的影響研究——以制造業、信息技術業為例[J].科技管理研究,2011(5):122-127.

[15]黃禹,韓超.研發投入對企業績效的實證研究——基于我國新能源企業上市公司數據的經驗分析[J].會計之友,2013(11):37-41.

[16]David A, Baruch L. R&D Productivity in the Chemical Industry[J]. Journal of Accounting Research,2001:13-16.

[17]梁萊歆,張煥鳳.高科技上市公司R&D投入績效的實證研究[J].中南大學學報(社會科學版),2005(2):232-236.

[18]周艷,曾靜.企業R&D投入與企業價值相關關系實證研究——基于滬深兩市上市公司的數據挖掘[J].科學學與科學技術管理,2011(1):146-151.

[19]趙喜倉,吳軍香.中小板上市公司R&D投入與企業績效關系的比較研究[J].科技管理研究,2013(12):104-108.