淺析增值稅稅率下調(diào)對風(fēng)電企業(yè)的影響

2019-12-24 08:55:57沈呂瓊

財會學(xué)習(xí) 2019年34期

關(guān)鍵詞:合同管理

沈呂瓊

摘要:自2019年4月1日起,我國增值稅稅率再一次下調(diào),面對此次稅率調(diào)整,一方面,風(fēng)電企業(yè)需要有效解讀政策,了解稅率下降對自身的宏觀影響;另一方面,還需要針對購銷價格、稅負(fù)轉(zhuǎn)移變化、上下游結(jié)算安排、合同變更等進(jìn)行策劃研究,選擇最優(yōu)的定價模式,盡可能享受政策紅利,實現(xiàn)節(jié)稅創(chuàng)效,優(yōu)化利益分配。因此本文選取云南省A風(fēng)電企業(yè)為例,就增值稅稅率下調(diào)對A風(fēng)電企業(yè)稅負(fù)、利潤及現(xiàn)金流的影響進(jìn)行研究,并提出相應(yīng)的應(yīng)對策略,為廣大風(fēng)電企業(yè)提供參考。

關(guān)鍵詞:增值稅稅率;風(fēng)電企業(yè);最優(yōu)定價模式;合同管理

一、引言

李克強總理在 2018 年政府工作報告中指出:2019年要實施更大規(guī)模的減稅,普惠性減稅與結(jié)構(gòu)性減稅并舉,將原有16%增值稅稅率降為13%,10%稅率降為9%,新政策自2019年4月1日起執(zhí)行。

對風(fēng)電企業(yè)來說,建設(shè)期投資主要為風(fēng)機、塔筒、箱變等設(shè)備、建筑工程費、建筑安裝費、建設(shè)管理費、建設(shè)場地征用及清理費、項目技術(shù)服務(wù)費、資本化利息等,可抵扣項目金額較高,項目建設(shè)期增值稅稅率變化主要對現(xiàn)金流及建設(shè)投資產(chǎn)生影響。生產(chǎn)經(jīng)營初期風(fēng)電運行可抵扣成本主要為材料修理等,金額較小,但隨著經(jīng)營年限增長,材料修理費將會逐步提高,同時銷項受上網(wǎng)電價管制相對穩(wěn)定,在不考慮即征即退優(yōu)惠的情況下,可抵扣成本占比越大,稅率下調(diào)對稅負(fù)、利潤和現(xiàn)金流的影響程度就越大。因此研究增值稅稅率下調(diào)對企業(yè)的長遠(yuǎn)發(fā)展具有實際意義。

文章以A風(fēng)力發(fā)電有限公司為例進(jìn)行研究。A風(fēng)電企業(yè)屬于國有公司,已累計運營8年,暫無在建項目。公司經(jīng)營管理規(guī)范,合同簽訂流程完善。近五年的毛利潤(1)平均為50%(含稅),可抵扣成本占總成本比例平均為30%,其中16%稅率的可抵扣成本占25%,10%稅率的可抵扣成本占3%,其他稅率占2%,所處區(qū)域附加稅稅率為10%,經(jīng)營期購銷結(jié)算均以銀行存款支付。

二、組合定價模式下增值稅稅率下調(diào)的影響測算

稅率下調(diào)對收入、成本、現(xiàn)金流都會產(chǎn)生影響,基于假定的毛利率50%對A風(fēng)電企業(yè)的主要財務(wù)指標(biāo)及實際稅負(fù)進(jìn)行測算分析,假定A企業(yè)可抵扣項目均能取得增值稅專用發(fā)票,且不同定價模式下購銷交易均能完成且對交易規(guī)模沒有影響,目前暫無17%和11%稅率的合同,不考慮企業(yè)所得稅的影響。

(一)購銷組合定價模式

由于增值稅是價外稅,合同簽訂時可確定為含稅價或不含稅價。稅率變化后,合同約定的定價模式會對企業(yè)的利潤和現(xiàn)金流產(chǎn)生影響。如果約定含稅價格不變,對現(xiàn)金流不產(chǎn)生影響,但稅率下調(diào)會增加收入和成本,同時由于銷項和進(jìn)項稅額減少影響附加稅,進(jìn)而影響利潤和稅負(fù)。如果合同約定不含稅價不變,對收入和成本不產(chǎn)生影響,但稅率下調(diào)會減少銷項稅額和進(jìn)項稅額,導(dǎo)致利潤、現(xiàn)金流和納稅總額發(fā)生變化。

因此,可將購銷定價模式分為四種模式:

模式1:購銷含稅價不變;

模式2:銷售含稅價不變,采購不含稅價不變;

模式3:銷售不含稅價不變,采購含稅價不變;

模式4:購銷不含稅價不變。

(二)不同定價模式下的分析測算

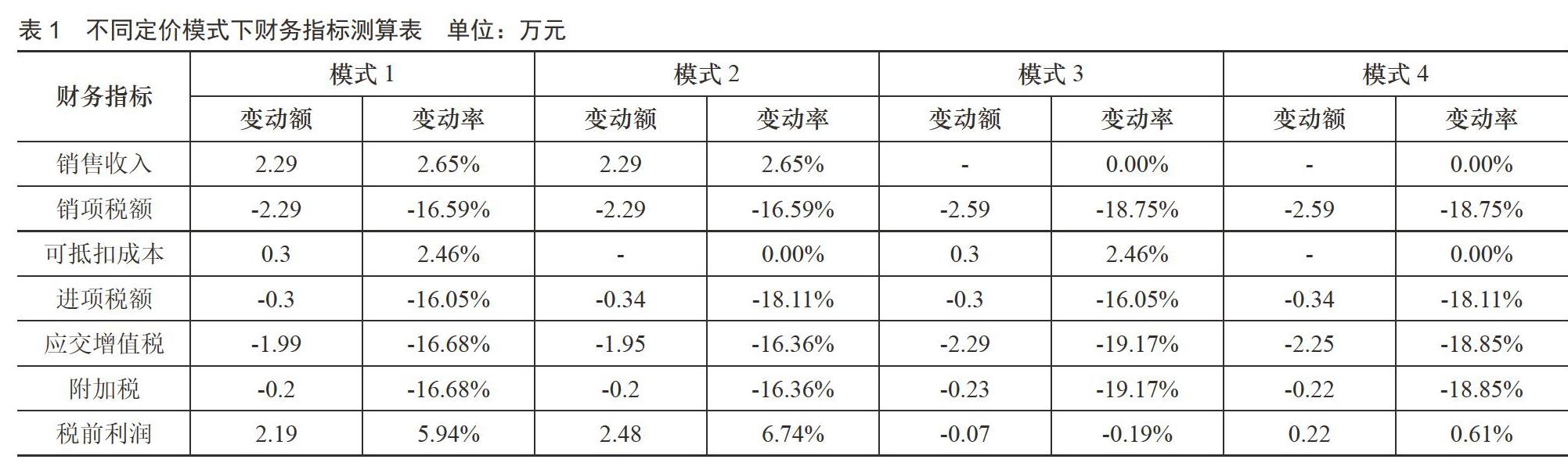

以100萬元含稅收入為例,根據(jù)A企業(yè)毛利率及可抵扣成本結(jié)構(gòu),測算稅率下調(diào)對A企業(yè)財務(wù)指標(biāo)的影響(未考慮增值稅稅收優(yōu)惠):(見表1)

在模式1下,購銷現(xiàn)金流不變,稅率下降,收入和成本同時增加,但收入增加的幅度大于成本增加的幅度,銷項稅額和進(jìn)項稅額均下降,但銷項稅額下降的幅度大于進(jìn)項稅額,因此附加稅減少,綜合使稅前利潤增加。

在模式2下,銷售現(xiàn)金流不變,采購現(xiàn)金流減少,稅率下降,使收入增加,成本不變,銷項稅額和進(jìn)項稅額均下降,但銷項稅額下降的幅度大于進(jìn)項稅額,因此附加稅減少,綜合使稅前利潤增加。但該種模式下增利影響較第一種模式更為突出。

在模式3下,銷售現(xiàn)金流減少,采購現(xiàn)金流不變,收入不變,成本增加,銷項稅額和進(jìn)項稅額均下降,但銷項稅額下降的幅度大于進(jìn)項稅額,因此附加稅減少,但成本增加的幅度大于附加稅減少的幅度,綜合使稅前利潤降低。

在模式4下,收入和成本不變,銷項稅額和進(jìn)項稅額均減小,但銷項稅額減少的幅度大于進(jìn)項稅額減少的幅度,使應(yīng)交增值稅和附加稅減少,使得稅前利潤上升。

(三)最優(yōu)定價模式選擇

四種模式下,減稅規(guī)模從大到小排列為模式3>模式4>模式1>模式2,模式3減稅效果最為顯著,但會減少企業(yè)利潤;利潤變化從大到小排列為模式2>模式1>模式4>模式3,模式2的增利效果最顯著。從減稅與增利排列可看出,減稅效果好的增利效果最差。各種定價模式下,含稅與不含稅的區(qū)分與組合,最終都要體現(xiàn)在企業(yè)實現(xiàn)的現(xiàn)金流入和現(xiàn)金流出,因此可以用稅前利潤替代現(xiàn)金流量凈額,作為最優(yōu)定價模式的決策標(biāo)準(zhǔn)。當(dāng)企業(yè)以增加盈利作為其定價目標(biāo)時,則應(yīng)選取模式2。

三、稅率下調(diào)對風(fēng)電企業(yè)合同管理的影響

(一)風(fēng)電企業(yè)銷售合同管理

由于我國上網(wǎng)電價受管制程度較高,通常為含稅價格。銷售電價中包括上網(wǎng)電價、配送電價、政府性基金及附加等內(nèi)容,國家發(fā)改委調(diào)整上網(wǎng)電價和一般工商業(yè)用電價格,以及公布的全國標(biāo)桿上網(wǎng)電價,都是以含稅價為基準(zhǔn)。國務(wù)院總理李克強在2018年政府工作報告中提出,以改革推動降低涉企收費,深化電力市場化改革,清理電價附加收費,降低制造業(yè)用電成本,一般工商業(yè)平均電價再降低10%。因此風(fēng)電企業(yè)應(yīng)該密切關(guān)注電價變化,采取積極有效措施,以降低由于終端電價下降對發(fā)電企業(yè)上網(wǎng)電價和利潤的影響,積極支持國家發(fā)改委和各省物價局穩(wěn)定上網(wǎng)標(biāo)桿電價。同時,在稅改的浪潮下,跟電網(wǎng)公司簽訂購售電合同時,需要就增值稅稅率下調(diào)事項進(jìn)行明確,避免引發(fā)糾紛。

(二)風(fēng)電企業(yè)采購合同管理

稅率下調(diào)后,風(fēng)電企業(yè)應(yīng)積極要求供應(yīng)商按不含稅價格不變進(jìn)行調(diào)價。對于已簽訂但未發(fā)生納稅義務(wù)的合同來說,如果合同中已明確價稅分離,約定了不含稅價款和稅率及稅額,應(yīng)積極與供應(yīng)商協(xié)商,采取不含稅價格不變,按照新稅率執(zhí)行;如果合同僅約定了合同總價,未明確價款和稅費,應(yīng)從增值稅稅率下調(diào)減低稅負(fù)的角度,積極與供應(yīng)商協(xié)商,將合同總價按原稅率換算為不含稅價款,再按照新稅率執(zhí)行。對于還未簽訂的合同,應(yīng)關(guān)注該合同的納稅義務(wù)發(fā)生時間,同時在合同中明確稅款和稅率事項,以免發(fā)生合同糾紛。

四、結(jié)語

增值稅稅率下調(diào)是國家開展稅務(wù)深化改革的又一重大舉措,體現(xiàn)國家為企業(yè)減稅降費、激發(fā)市場活力,促進(jìn)經(jīng)濟發(fā)展,大力扶持實體經(jīng)濟發(fā)展的決心。綜合文章分析,增值稅稅率下調(diào)對風(fēng)電企業(yè)的影響是多方面的。風(fēng)電企業(yè)應(yīng)積極應(yīng)對,注意對新舊增值稅稅率的適用,規(guī)范合同管理,進(jìn)行價格談判,提前規(guī)劃,做足準(zhǔn)備,規(guī)避稅務(wù)風(fēng)險,盡享稅收政策紅利,實現(xiàn)節(jié)稅創(chuàng)效,優(yōu)化利益分配。

注釋:

毛利率=(主營業(yè)務(wù)收入-主營業(yè)務(wù)成本)/主營業(yè)務(wù)收入

參考文獻(xiàn):

[1]財政部,稅務(wù)總局,海關(guān)總署.關(guān)于深化增值稅改革有關(guān)政策的公告[S].財稅[2019]39 號.

[2]包燕萍.增值稅稅率下調(diào)對房地產(chǎn)企業(yè)的影響[J].商業(yè)會計,2018 (01).

猜你喜歡

科學(xué)與財富(2016年18期)2016-12-22 18:38:55

價值工程(2016年32期)2016-12-20 20:21:22

中國科技博覽(2016年25期)2016-12-20 18:25:47

職工法律天地·下半月(2016年10期)2016-11-30 12:08:20

中國科技縱橫(2016年17期)2016-11-30 11:49:58

職工法律天地·下半月(2016年9期)2016-11-30 10:16:48

商情(2016年40期)2016-11-28 11:02:30

法制博覽(2016年11期)2016-11-14 10:48:53

財會學(xué)習(xí)(2016年19期)2016-11-10 04:24:57

科技視界(2016年20期)2016-09-29 13:13:20