醫(yī)院成本管理中作業(yè)成本法的應(yīng)用分析

2019-12-24 08:55:57費(fèi)春霞

財(cái)會(huì)學(xué)習(xí)

2019年34期

費(fèi)春霞

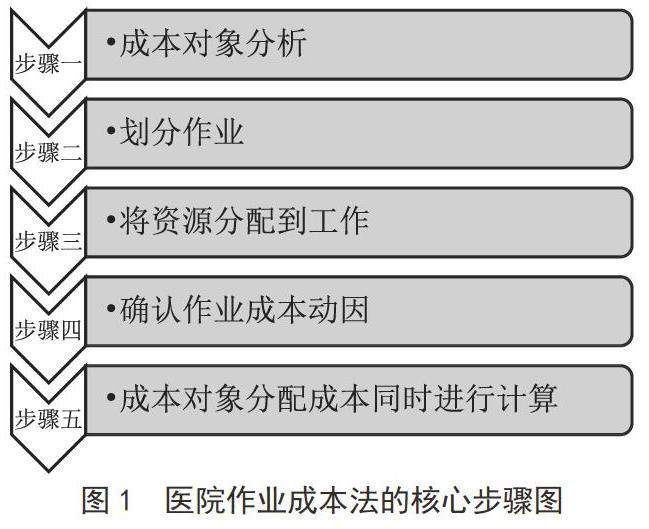

摘要:在新醫(yī)改環(huán)境下,醫(yī)療行業(yè)市場(chǎng)競(jìng)爭(zhēng)日益激烈,醫(yī)院若想保持穩(wěn)定的發(fā)展,需要做好成本管理工作。基于此,本文研究醫(yī)院成本管理中作業(yè)成本法的應(yīng)用,首先,分析了作業(yè)成本法的優(yōu)點(diǎn),通過實(shí)際案例分析醫(yī)院成本管理中作業(yè)成本法的應(yīng)用,提出具體應(yīng)用的核心步驟,意在為醫(yī)院作業(yè)成本法的應(yīng)用提供借鑒,實(shí)現(xiàn)醫(yī)院成本的科學(xué)管理。

關(guān)鍵詞:醫(yī)院發(fā)展;成本管理;作業(yè)成本法

隨著現(xiàn)階段醫(yī)療體系的不斷改革,促進(jìn)我國(guó)醫(yī)療衛(wèi)生事業(yè)發(fā)展的同時(shí),也帶來了相應(yīng)的挑戰(zhàn),在此環(huán)境下,醫(yī)院如何通過良好的成本管理提升市場(chǎng)競(jìng)爭(zhēng)力,已成為醫(yī)療衛(wèi)生人員關(guān)注的核心問題,作業(yè)成本法是新型的醫(yī)院成本管理方法,較傳統(tǒng)方法具有較多的優(yōu)勢(shì),用于醫(yī)院成本管理中更具優(yōu)勢(shì),因此,本文對(duì)作業(yè)成本法的實(shí)際應(yīng)用進(jìn)行研究。

一、作業(yè)成本法具備的優(yōu)點(diǎn)

首先,作業(yè)成本法的計(jì)算對(duì)象并不局限于產(chǎn)品,還會(huì)對(duì)整個(gè)作業(yè)過程進(jìn)行分析,與傳統(tǒng)成本計(jì)算法比較而言,作業(yè)成本法更能保證成本信息的準(zhǔn)確性、真實(shí)性,進(jìn)而保證作業(yè)鏈的改進(jìn),降低作業(yè)耗費(fèi)[1]。其次,作業(yè)成本法涉及到的成本較為廣泛,亦可稱之為萬物按成本法,可包含技術(shù)、過程、產(chǎn)品以及管理等方面的成本,多方面成本涵蓋下,所提供的成本信息定價(jià)適用性更強(qiáng)。再次,作業(yè)成本具備可變動(dòng)性,這一特征使管理人員在成本產(chǎn)生動(dòng)因的分析更為方便,有助于成本的降低。……

登錄APP查看全文

猜你喜歡

商場(chǎng)現(xiàn)代化(2016年26期)2016-11-21 22:02:01

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 08:01:24

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 07:56:19

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:07:56

中國(guó)科技博覽(2016年18期)2016-10-19 09:00:42

中國(guó)科技博覽(2016年18期)2016-10-19 07:10:56

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:22:24

中國(guó)市場(chǎng)(2016年36期)2016-10-19 04:14:26

中國(guó)市場(chǎng)(2016年36期)2016-10-19 03:53:18

中國(guó)市場(chǎng)(2016年33期)2016-10-18 13:39:43