房地產企業財務風險防范研究

2019-08-06 08:35:54周旭

農村經濟與科技 2019年8期

關鍵詞:房地產

周旭

[摘 要]房地產企業由于投資周期長、回報較慢、投資金額高等特點,易導致財務風險。本文以房地產企業為關注點,從財務風險切入,通過運用財務數據指標,分析案例企業存在的財務風險及其成因,并提出相應的防范措施。

[關鍵詞]房地產;企業財務風險;防范

[中圖分類號]F299.233 [文獻標識碼]A

1 C房地產集團財務風險現狀

1.1 償債能力較差

1.1.1 短期償債能力

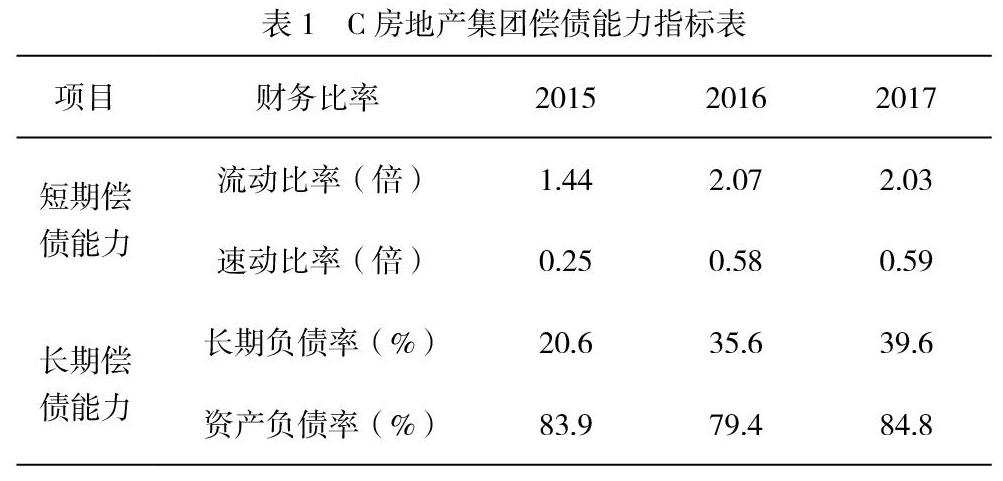

表1顯示,連續三年流動比率呈上升趨勢,說明短期償債能力較穩定。但速動比率始終處在較低的狀態,盡管近三年都有顯著上升,這遠遠不夠。

1.1.2 長期償債能力

從數值看資產負債率過高,且整體上出現了緩慢的增長,這表明企業的資本結構需要引起足夠的重視,負債過高帶來的潛在財務風險較大,極有可能因資金周轉困難導致企業危機。

1.2 存貨在公司的資產中占較大的比重,流動性差

通過上表得知,企業資產整體的流動性極強,但進一步分析,我們可以觀察到,在流動資產中占據最大比重65.5%的正是存貨,作為房地產開發企業所有已開發或未出售的樓盤都是企業的存貨,而這些往往投資回報期長,可以說大量存貨在完成企業擴張的同時,也帶來了資金占用比重過高的問題,結合上一步分析可知的償債風險,企業的財務風險,特別是資金周轉問題更加凸顯。

1.3 C房地產集團整體資產運用的效率在下降

從上述指標可以看到,企業2015-2017年的總資產周轉率較低,在0.1-0.3之間浮動。這表明企業的各項資產管理效率都不好,最終將影響企業的盈利能力。企業應采取相應的有效措施,提高每項資產的利用水平,從而增加銷售收入或處置過剩資產。因此企業應建立存貨適時控制系統,降低存貨的占用率,大大提高企業運營管理效率。

2 C房地產集團財務風險成因分析

2.1 企業獲利能力弱

通過對企業經營能力的分析,可以看出企業經營管理中存在的主要問題是庫存管理不善和庫存周轉率低,說明企業銷售能力嚴重不足,庫存積壓過多,不僅增加了庫存管理成本,也占用了大部分資金,一旦大量的房屋庫存難以及時出售,企業投資資金無法收回,甚至導致企業資本鏈斷裂,阻礙企業未來的正常運營和發展。

2.2 資本結構不合理

資本結構囊括企業全面資本的構成情況,以及各項來源資本的比例關系。從大方向來說就是負債與凈資產的關系,由于具有杠桿效應,適當的負債能幫助企業擴增發展,但若自有資本量過少,負債占據比例太高,債務危機就悄然而生。從表1可以看出資產負債率已經高達83.9%,在2017年高達84.8%,負債比率始終過高,自有資本占比太低,一旦遇到還款困難,資金緊縮,企業則不得不面臨賤賣資產償還負債的局面。

2.3 現有銷售策略單一

作為民生基礎的住房,房地產行業受到政策影響巨大,特別是非一線城市。在不同地區、不同時段、不同市場環境下,企業需要積極地調整銷售策略,才能改善盈利狀況不佳的局面。縱觀企業目前銷售策略略顯單一,品牌影響力有限,旗下樓盤知名度不夠,自然在銷售上難以取得優勢,重整銷售策略,豐富銷售手段,這是改善盈利能力最直接、有效、快速的方式。

2.4 風險防范意識較弱

管理層對財務風險的認識薄弱,將對整個企業產生潛移默化的影響。企業在沒有風險防范意識的情況下,也會面臨巨大的風險損失。對于企業來說,財務風險管理和控制的意識應該滲透到整個企業文化中。為了建立這種風險意識,每個員工都應該關注財務風險。企業應重視風險防范,只有這樣才能促進企業健康有序地發展。

3 C房地產集團財務風險防范措施

3.1 改善資金使用效率,提升周轉能力

資金是企業的重要生命線。由于房地產企業對資金的高度依賴,一旦企業資金鏈阻塞或斷裂,很可能會爆發企業經營危機。改善資金情況,需要從兩個方面出發,第一方面:適度縮短資金的占用周期,加快資金回流,保證資金來源;另一方面:在資金使用上也要合理布局,調整庫存比重,或者各個樓盤之間的開發銷售周期關系,做到每一周期集郵一部分現金回報,又有經營開發項目在進行。并且為了加強企業資金的使用效率,還需要合理控制資產與負債的比率。

3.2 降低資本成本,調整資本結構戰略

負債經營對企業來說是把雙刃劍,一方面能增加擴增資本,完成自己資本實力以外的擴張,另一方面負債具有需要償還的特點,并且會產生利息支出。因此,企業應根據自身實際情況,合理調整負債資本與權益資本的比例。例如,當凈資產收益率上升時,可保持偏高水平的負債率,以充分發揮財務杠桿的效率;當凈資產收益率下降時,為防范風險,應適當降低負債率。要為企業發展尋找最佳的資本結構,適度負債經營,提高企業財務效益。

3.3 優化各類應收款項管理

各類應收款項管理也是保證資金的手段之一,各類債權從發生之處到最終回收都要細化管理,分析債權人的信用和還款能力,提高信用等級管理,優化催收款項手段,并且建立預警機制、客戶黑名單等方式,提升債權的回款。對相關經手人和經手業務也列為內部審計的重點。

3.4 豐富靈活運用銷售策略

采用差別化銷售策略、多元化銷售渠道,加強產品在銷售時的定位,例如建立“花園住宅”“年輕蝸居”“健康養老”等產品概念。除此之外,為維護樓盤品質,物業管理不可輕視,不少口碑房企都建立自己的物業管理公司,并且美譽度較高,在這點上,企業也可以效仿,讓住戶買得放心、住得舒心。

[參考文獻]

[1] 龔敏.淺談房地產財務管理風險防范與控制[J].財會學習,2017(12).

[2] 任娜.限購背景下的房地產財務風險分析[J].市場研究,2017(03).

[3] 劉美岑.X房地產企業財務風險控制研究[D].中國財政科學研究院,2016.

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21