經(jīng)濟轉(zhuǎn)型視覺下無錫小微企業(yè)融資狀況調(diào)查研究

2018-09-27 20:34:30秦曉宇毛金芬

時代經(jīng)貿(mào) 2018年16期

關(guān)鍵詞:小微企業(yè)

秦曉宇 毛金芬

【摘 要】小微型企業(yè)發(fā)展迅速,在市場中表現(xiàn)活躍,并成為推動中國經(jīng)濟發(fā)展的重要力量。但是其發(fā)展瓶頸也越來越突顯,融資問題成為小微企業(yè)發(fā)展的障礙。文章采用指數(shù)分析法對無錫地區(qū)的小微企業(yè)融資狀況進行了剖析。

【關(guān)鍵詞】經(jīng)濟轉(zhuǎn)型視覺;小微企業(yè);融資狀況

經(jīng)濟轉(zhuǎn)型是指資源配置和經(jīng)濟發(fā)展方式的轉(zhuǎn)變,包括轉(zhuǎn)變發(fā)展方式、發(fā)展要素和發(fā)展路徑。隨著國內(nèi)經(jīng)濟轉(zhuǎn)型的持續(xù)發(fā)展,小微企業(yè)在解決就業(yè)問題上、促進區(qū)域經(jīng)濟快速發(fā)展,促進科技創(chuàng)新和科技進步起著重要的作用。然而隨著小微企業(yè)的發(fā)展,融資難已成為制約其生存和發(fā)展的瓶頸。文章采用指標分析法對無錫地區(qū)小微企業(yè)融資現(xiàn)狀進行分析研究。

一、文獻綜述

伴隨當前社會經(jīng)濟的發(fā)展,許多經(jīng)濟學(xué)者對小微企業(yè)進行了一些研究。大量的學(xué)術(shù)研究成果表明,融資難已成為制約小微企業(yè)發(fā)展的重要因素。國內(nèi)學(xué)者(2009)提出了解決小微企業(yè)信息不對稱問題的有效建議,即建立以信用體系為核心的金融生態(tài)系統(tǒng)。馬旭亮(2010)在“小微企業(yè)融資的模式和程序的反思”提出了“小微企業(yè)”指的是比小微企業(yè)規(guī)模小的企業(yè)。小微企業(yè)的數(shù)量是最普遍的,小微企業(yè)融資問題在現(xiàn)實中更加突出,銀行在小微企業(yè)融資業(yè)務(wù)模式和方案設(shè)計上,值得思考的問題較多。中國黃金(2014)的調(diào)查發(fā)現(xiàn),小微企業(yè)融資不僅是由利率引起的,也與小微企業(yè)的不透明性以及中介費用有關(guān)是小微企業(yè)融資的重要影響因素。薛新地、王秀珊加(2015)進行了問卷調(diào)查和遼寧省400小微企業(yè)的深度訪談。揭示了小微企業(yè)的經(jīng)營現(xiàn)狀,從資金缺口、借款渠道、可接受融資成本等方面指出了中小微企業(yè)融資的現(xiàn)狀。

通過以上文獻的綜述,從總體上看,研究實證較少。因此,本文將以理論研究為基礎(chǔ),輔以數(shù)據(jù)圖表進行實證,重點分析小微企業(yè)融資狀況。

二、小微企業(yè)融資評價指標構(gòu)建

(一)指標篩選

在指標選擇過程中,應(yīng)考慮數(shù)據(jù)源的多樣化,從多個角度反映小微企業(yè)的融資狀況。根據(jù)實際情況,結(jié)合文獻資料,建立了3項指標:景氣指數(shù);小微企業(yè)融資環(huán)境綜合指數(shù);小微企業(yè)信心指數(shù)。

(二)數(shù)據(jù)來源

數(shù)據(jù)主要來自:

1、無錫統(tǒng)計局。

2、無錫54家小微企業(yè)進行了實地調(diào)查數(shù)據(jù)。

3、問卷調(diào)查數(shù)據(jù)。共發(fā)出問卷412份,收回350份,經(jīng)篩選,問卷有效300份,問卷回收率為84.95%,問卷有效率為85.71%,被調(diào)查企業(yè)的比例與無錫小企業(yè)的分布基本一致。

(三)指標體系構(gòu)建(如表1所示)

三、實證分析

(一)景氣指數(shù)分析

企業(yè)景氣指數(shù)=(回答良好比重-回答不佳的比重)*100+100

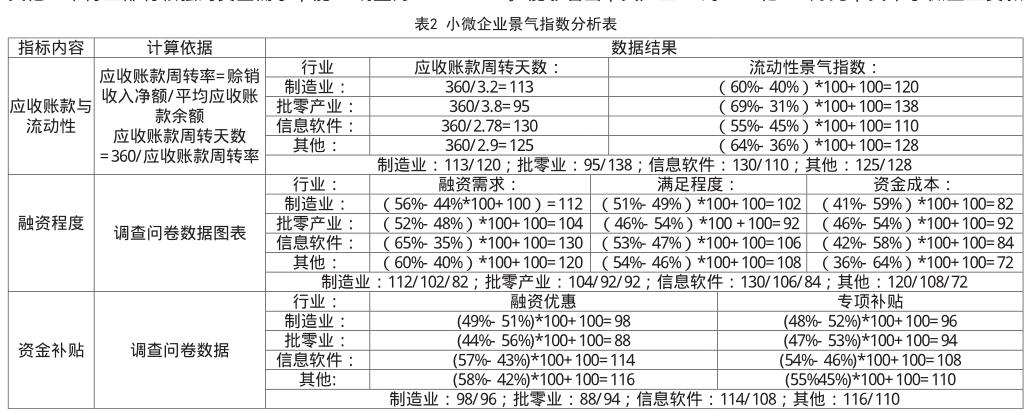

在行業(yè)中,商業(yè)景氣指數(shù)的分界是90,景氣越高,生意越好,90是黃色預(yù)警。50是問題嚴重。小微企業(yè)融資指數(shù)為95,表明無錫的小微企業(yè)處于相對繁榮的狀態(tài)。文中景氣指數(shù)主要包含:應(yīng)收賬款與流動性、融資程度、資金補貼。具體內(nèi)容如表2所示。

對表2內(nèi)容進行分析:

1、小微企業(yè)應(yīng)收賬款與流動性

應(yīng)收賬款和營運資金是日常經(jīng)營的重要保證,是外部融資的重要保障。無錫小微企業(yè)應(yīng)收賬款和流動性指數(shù)為:生產(chǎn)113/120、批量零95/138、信息軟件130/110、其他125/128。能夠看出,無錫整體的商業(yè)流動性環(huán)境較好,大部分行業(yè)處于相對良好的景氣狀態(tài)。信息產(chǎn)業(yè)作為新興產(chǎn)業(yè)的流動性優(yōu)于一般產(chǎn)業(yè)的水資源,其周轉(zhuǎn)率還有待提高。

2、小微企業(yè)融資程度

企業(yè)發(fā)展需要資金支持。企業(yè)融資需求越高,需求景氣指數(shù)越高,生產(chǎn)行業(yè)112,批次零104,信息軟件130,其他120。可見,資金需求最多的是信息產(chǎn)業(yè),其次是其他行業(yè),包括教育、居民服務(wù)、餐飲服務(wù)等。并為企業(yè)獲得資金,滿足制造業(yè)102、批發(fā)零售92、信息軟件106、其他108。這兩個指標的比較表明,小微企業(yè)仍然處于資金短缺狀態(tài)。一方面,企業(yè)的快速增長需求強勁,另一方面資金的滿意度幾乎難以接受,各行業(yè)的滿意度都明顯低于需求。

資本成本是反向指數(shù)。經(jīng)過分析,所有行業(yè)均處于警戒區(qū),其中包括生產(chǎn)行業(yè)的82,批發(fā)零售業(yè)務(wù)的92,信息軟件的84,其他行業(yè)的72。三個比較發(fā)現(xiàn),批發(fā)和零售業(yè)在資金投入方面不夠高,資金不足,但資金成本不顯著。而其他三個行業(yè)都有較強的資金需求,能夠獲得一定的滿意度,但資金成本的增加特別顯著,這將給企業(yè)的未來發(fā)展帶來巨大的壓力。

3、小微企業(yè)資金補貼

從調(diào)查來看,無錫加大了對小微企業(yè)的補貼力度,通過對企業(yè)的融資指標和專項補貼進行分析,融資偏好指數(shù)分別為98、88、111、116,專項補貼分別為96、94、108和110,行業(yè)差距顯著。實踐證明,政府對新興產(chǎn)業(yè)小微企業(yè)的扶持力度明顯加大,信息軟件等方面明顯優(yōu)于制造業(yè)和批發(fā)零售業(yè)。這個數(shù)字比2016的數(shù)字高得多。小微企業(yè)能夠通過多種方式獲得資金,除此之外,融資景氣指數(shù)也很好。細分發(fā)現(xiàn),補貼水平、行業(yè)比較明顯,傳統(tǒng)的制造業(yè)和批發(fā)補貼相對較小,而信息軟件等三個行業(yè),代表著新興產(chǎn)業(yè),具有較高的繁榮水平。

(二)融資環(huán)境綜合指數(shù)分析

1、行業(yè)分布與產(chǎn)業(yè)發(fā)展

2016年底,無錫經(jīng)濟運行總體平穩(wěn),城市的總產(chǎn)值為9210億200萬元。按可比價格、產(chǎn)業(yè)結(jié)構(gòu)7.5%,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整快于上年。第一產(chǎn)業(yè)增加值135億1900萬元,2.4%與上年相比;第二產(chǎn)業(yè)增加值4346億7800萬元,增長6.8%;比上年增長第三。工業(yè)增加值4728億500萬元,比上年增長8.6%,與三產(chǎn)業(yè)比例調(diào)整為1.5:47.2:51.3。能夠看出,其產(chǎn)業(yè)結(jié)構(gòu)是支持現(xiàn)代服務(wù)業(yè)和制造業(yè)。

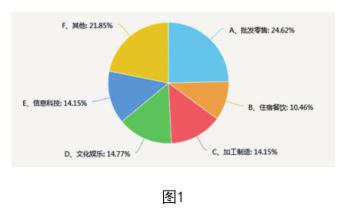

從調(diào)查問卷中的行業(yè)分布情況(如圖1)能夠發(fā)現(xiàn),傳統(tǒng)的批次仍然占大多數(shù),網(wǎng)絡(luò)信息發(fā)展很快,在普惠金融的推動下,小微企業(yè)在金融領(lǐng)域也很小。按照10%以上的企業(yè)數(shù)量,將其分為制造業(yè)、批發(fā)零售業(yè)、信息軟件業(yè)和其他第三個行業(yè)。無錫小微工業(yè)總體上分布廣泛,且敏感、脆弱,易受外部環(huán)境變化的影響,但具有較強的生命力和進取精神。小微企業(yè)規(guī)模小,風(fēng)險抵御能力弱,對外部經(jīng)濟和政策環(huán)境敏感度高,小微企業(yè)融資需求持續(xù)增加。

2、小微企業(yè)融資渠道

融資渠道是指資金從供應(yīng)方流出或轉(zhuǎn)移的路徑。融資渠道包括國家金融、國內(nèi)商業(yè)金融機構(gòu)、外資、國內(nèi)金融市場和商業(yè)信貸。縱使有這么多的融資渠道,但由于小微企業(yè)規(guī)模有限,缺乏上市,融資方式主要是銀行貸款和金融市場、朋友借款,以及其他方式融資等。

2017年10月底,該市銀行貸款余額的1861億200萬元,其中小微企業(yè)貸款672億6000萬元。小微企業(yè)數(shù)量占全市企業(yè)總數(shù)的90%以上,但貸款余額僅占全部銀行機構(gòu)貸款總額的36.14%。根據(jù)(圖2)調(diào)研分析,54%的小微企業(yè)都是依靠銀行融資;34%是依靠金融市場;24%主要向朋友借款,更有22%的企業(yè)自行想辦法來解決融資渠道。以上表明小微企業(yè)的融資渠道還是寬泛的,靈活的,但有些是缺乏監(jiān)管的,如朋友、其他融資,有可能會在非公開市場上融資,這樣會帶來很多的融資風(fēng)險。

3、融資成本

在實際調(diào)查過程中,考慮到中小微企業(yè)很難在資本市場上直接融資,我們挑選了銀行貸款和從小額貸款公司融資兩種形式進行分析平均融資成本。

如表3所示,目前銀行貸款融資平均成本為8.2%,在基準利率的基礎(chǔ)上上浮了36.67%,其中,最高年化利率為10.76%,最低年化利率為6%,總體來看,企業(yè)平均融資成本基本未變。相比于銀行貸款利率,小額貸款公司的利率要高出很多,最高年化利率為22.63%,平均利率為15.31%。通過對無錫市所有小額貸款公司的客戶進行分析發(fā)現(xiàn),還是有部分中小微企業(yè)在小額貸款公司借款,期限多在半年期以內(nèi),主要用于緩解企業(yè)的流動資金趨緊。總體來看,小微企業(yè)融資成本相對較高,致使融資狀況不是很好。(見表3)

4、融資用途

據(jù)調(diào)查,85.19%的企業(yè)融資用于購買原材料(見圖3),企業(yè)融資的75.93%用于流動性周轉(zhuǎn),18.52%的企業(yè)融資用于固定資產(chǎn)投資。除固定資產(chǎn)外其他投資比例低,僅為5.56%。大多數(shù)企業(yè)為購買原材料和流動資金融資兩種資金使用共存。

一般來說,小微企業(yè)的融資用途與企業(yè)資金的基本流向有關(guān),但長期發(fā)展需要政府的支持。

(三)小微企業(yè)信心指數(shù)

1、信心指數(shù)計算方法

企業(yè)家信心指數(shù)=0.4×即期信心指數(shù)+0.6×預(yù)期信心指數(shù)

即期信心指數(shù)=企業(yè)負責人對當前本行業(yè)總體運行狀況回答樂觀比重-回答不樂觀的比重+100

預(yù)期信心指數(shù)=企業(yè)負責人對下季度本行業(yè)總體運行狀況預(yù)計回答樂觀比重-回答不樂觀的比重+100

2、信心指數(shù)分析

2017年1月,無錫統(tǒng)計局和國家統(tǒng)計局無錫調(diào)查組的數(shù)據(jù)顯示,第一季度,城市企業(yè)家信心指數(shù)為134.4,比上一季度下降6.7個百分點,比表4有所提高。在當前經(jīng)濟環(huán)境下,伴隨當前小微企業(yè)扶持政策的持續(xù)完善和商業(yè)體制改革的扎實推進,小微企業(yè)就業(yè)群體也對下一季的未來發(fā)展持樂觀態(tài)度。

四、總結(jié)

通過實證研究,小微企業(yè)的整體融資狀況較好,特別是在融資方式上比較靈活;在企業(yè)信心指數(shù)上,可以看出國家以及地方對小微企業(yè)采取了資金補貼、行業(yè)優(yōu)惠等政策后,小微企業(yè)主對未來的發(fā)展是充滿信心的。如果能在融資渠道加以引導(dǎo)與護航,降低融資成本,進一步提高企業(yè)融資滿意度,加快與新金融業(yè)態(tài)的對接,緩解融資缺口,那么小微企業(yè)的可持續(xù)發(fā)展能力將會增強。

(江蘇信息職業(yè)技術(shù)學(xué)院,江蘇 無錫214000)

參考文獻:

[1]胡海燕.子公司財務(wù)管理中的風(fēng)險控制問題[J].企業(yè)改革與管理,2016⑺.

[2]王景武.基于中國區(qū)域金融發(fā)展的實證分析[J].金融發(fā)展與經(jīng)濟增長,2015(10).

[3]射進軍,張曉紅.新常態(tài)下金融支持小微企業(yè)融資問題研究[J].無錫金融,2015(6).

[4]馬緒良.在小微企業(yè)融資模式及方案再思考[J].互聯(lián)網(wǎng),2010(4).

[5]孫哲.南京地區(qū)小微企業(yè)融資狀況研究[J].科技經(jīng)濟導(dǎo)刊,2016(2).

[6]任健.沈陽小微企業(yè)融資狀況調(diào)查[J].東方企業(yè)文化,2013(21).

[7]胡金玉.小微企業(yè)貸款難成因及對策建議[J].金融經(jīng)濟,2013(2).

[8]獨軍.范念龍.小微企業(yè)融資狀況綜合監(jiān)測指數(shù)構(gòu)建[J].西部金融,2016(5).

[9]毛金芬.供給側(cè)改革下財務(wù)管理的有效性研究[J].時代經(jīng)貿(mào),2017(25).

項目編號:2017江蘇省高等學(xué)校大學(xué)生創(chuàng)新創(chuàng)業(yè)訓(xùn)練計劃,201713108007Y。

作者簡介:

秦曉宇(1996—),女,江蘇南通人,研究方向:財務(wù)會計。

毛金芬(1970—),女,江蘇無錫人,副教授,研究方向:財務(wù)會計。

猜你喜歡

時代金融(2016年23期)2016-10-31 12:02:08

時代金融(2016年23期)2016-10-31 11:29:21

時代金融(2016年23期)2016-10-31 11:26:57

經(jīng)營者(2016年12期)2016-10-21 08:04:47

商業(yè)會計(2016年13期)2016-10-20 15:49:26

中國科技博覽(2016年18期)2016-10-19 08:05:06

商場現(xiàn)代化(2016年22期)2016-10-18 20:08:13

商場現(xiàn)代化(2016年22期)2016-10-18 19:39:55

企業(yè)導(dǎo)報(2016年9期)2016-05-26 21:25:26

企業(yè)導(dǎo)報(2016年9期)2016-05-26 21:24:42