建筑企業財務會計管理中的缺陷及對策分析

2018-04-28 06:12:00黃賢紅

財會學習 2018年11期

黃賢紅

摘要:伴隨建筑規模日益擴大,我國建筑行業隨之迎來新的發展機遇,同時取得較為理想成績。但是,在建筑行業競爭逐漸嚴峻的背景下,建筑企業若要占據重要地位,需要將財務會計管理作為工作重點,及時解決當前存在的缺陷,以實現建筑企業的長遠發展。本文首先分析建筑企業財務會計管理中的缺陷,然后對其解決對策進行研究。

關鍵詞:建筑企業;財務會計管理;缺陷;對策

當企業進行內部控制和管理時,財務會計管理屬于主要環節之一,同時關系到企業今后的發展。目前,市場屬于資本市場,我國逐漸加大了資本管理力度,以便于更好應對當前競爭較為嚴峻市場體制。基于此,建筑企業需要對財務會計管理給予高度重視,準確判斷企業財務會計管理面臨的問題,通過相關措施的貫徹落實,為企業持續發展奠定基礎。

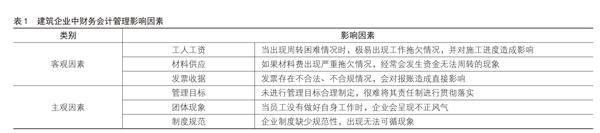

一、建筑企業財務會計管理中的缺陷

對于建筑企業來講,財務會計管理工作的開展存在諸多影響因素,如社會環境與企業內部等相關因素,如表1所示。

(一)缺少科學監督機制

在財務會計管理工作中,建筑企業普遍缺少和管理制度相匹配監督機制,其原因為:財務會計管理制度尚未完善,使其缺少相應執行制度;對財務會計工作人員過度干預,即認為綜合效益屬于企業工作重點,逐漸忽略了財務工作,加之缺少財務工作正確了解,使其經常出現過度干預財務人員的情況,最終呈現較為混亂的狀況。

(二)管理人員缺少創新性

目前,我國經濟發展整體速度相對較快,且人均GDP增長得到明顯提升,使各行業競爭壓力、創新壓力不斷增加。因此,在市場與政府的正確指導下,建筑企業的財務管理要求隨之顯著提升,但是,由于建筑行業具有投資大和工期長等特點,使其財務會計具有較高要求,加之企業僅將施工管理作為重點,從而忽略了財務會計管理的創新,最終對建筑企業的發展造成直接阻礙。

二、建筑企業財務會計管理相關解決對策

(一)加大風險防范力度

現階段,建筑企業所面臨風險相對較大,如資金投入回收期過長,只有認真做好風險防范工作,才能有效減少企業風險的存在,屬于企業持續發展的重要措施。對此,建筑企業需要加強自身風險意識,構建完整風險防范機制,降低管理與經營風險的存在,可以按照財務會計的預警標準進行相應設定,通過對其預警報告的預見分析,以實現財務風險的有效規避。結合企業當前情況發現,各企業財務結構、資金運作差異相對較大,很難對其進行等量齊觀,因此,根據自身情況構建風險防范機制,能夠對應收賬款的管理進行及時優化,確保各項活動可以有序進行。

(二)有效落實成本管理控制

因為建筑工程成本費用和財務狀況、經營成果存在直接聯系,所以,企業進行財務管理時,需要重點進行項目成本的控制,即指標分解、指標控制、指標考核等環節的有序進行。如果沒有取得相關部門批準,嚴禁項目部隨意進行固定資產的購買,確保資金轉移和套用等風險得到及時預防。對建筑材料進行采購時,應在滿足質量標準的基礎上進行價格、運距的考慮,以實現采購成本的控制,同時還應做好材料計量與驗收工作,防止出現不必要的消耗。

結合相關規定程序、權限審核與審批項目等結算支付標準,在進行項目成本預算管理時,應對自身機制進行不斷優化,通過對成本的量化分析,以實現技術施工和經濟安全等有效結合,確保財務成本管理更具全面化特點。

(三)內部監督機制的完善

建筑企業進行財務會計管理時,為了提升其管理水平,應該構建完整監督體系,以保證建筑企業的更好發展。與此同時,企業還應成立權威性審計部門,通過內部審計垂直管理,以促進財務會計管理效率的提升。而對內部糾正機制、控制報告的構建,除了需要進行財務部門監督之外,還應及時發現企業財務會計管理缺陷,通過信息技術等手段,使其管理工作得以順利進行。

(四)項目資金科學預測

對于建筑產品來講,因其屬于先定價后生產產品,所以,財務會計管理工作中,資金使用、預測屬于重要工作內容,要求管理人員按照合同規定價格,認真做好資金使用的預測,盡可能實現低支出高效益的目的。因此,對于企業的財務人員來講,正確掌握施工情況和施工成本,根據以往經驗進行資金預測,借助座談會等方式予以修正和補充,然后按照地區情況進行資金使用的規劃,能夠確保資金使用效率得到顯著提升。

(五)提高財務人員創新性

對于建筑企業的財務人員來講,其不僅是企業經營活動重要實施者,而且還是管理活動監管者,信息時代背景下,企業工作人員是否具有創新性,直接關系到企業今后發展。因此,建筑企業需要招聘一批優秀財務人員,在對專業知識、財務制度進行全面了解的同時,還應該嚴格自律,堅持遵守相關工作原則,通過不斷學習新知識、新政策,使其專業素質得以提升,進而更好勝任自身崗位工作。

三、結束語

對于建筑行業來講,在進行財務會計管理時,其管理制度會由于各影響因素的存在,使其工作的開展出現不同程度缺陷和問題。由于企業經營具有動態化特點,因此,結合企業財務會計管理問題制定相應方案,能夠有效避免企業運營問題的出現。與此同時,企業還需要將企業內部管理制度進行貫徹落實,在獲取良好效益的基礎上,為其持續發展提供保障。

參考文獻:

[1]李樹強.建筑企業財務會計管理中的缺陷及其對策研究[J].企業導報,2016(3):94-95.

[2]孟慶波.建筑企業財務會計管理中的缺陷及其對策[J].現代營銷:學苑版,2013(12):29-30.

(作者單位:福能聯信建設集團有限公司)

猜你喜歡

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:46

江蘇安全生產(2020年3期)2020-04-21 05:44:14

云南教育·中學教師(2019年6期)2019-08-13 07:03:28

基層中醫藥(2018年11期)2019-01-31 05:26:52

現代企業文化·理論版(2016年14期)2016-10-21 09:52:54

現代經濟信息(2016年19期)2016-10-20 17:02:41

中國市場(2016年36期)2016-10-19 04:28:06

科學與財富(2016年28期)2016-10-14 18:28:23

環球時報(2014-02-17)2014-02-17 23:50:59