“互聯網+”下高校網上收費管理平臺構建研究

2016-11-10 03:25:07江小琴

財會學習

2016年19期

江小琴

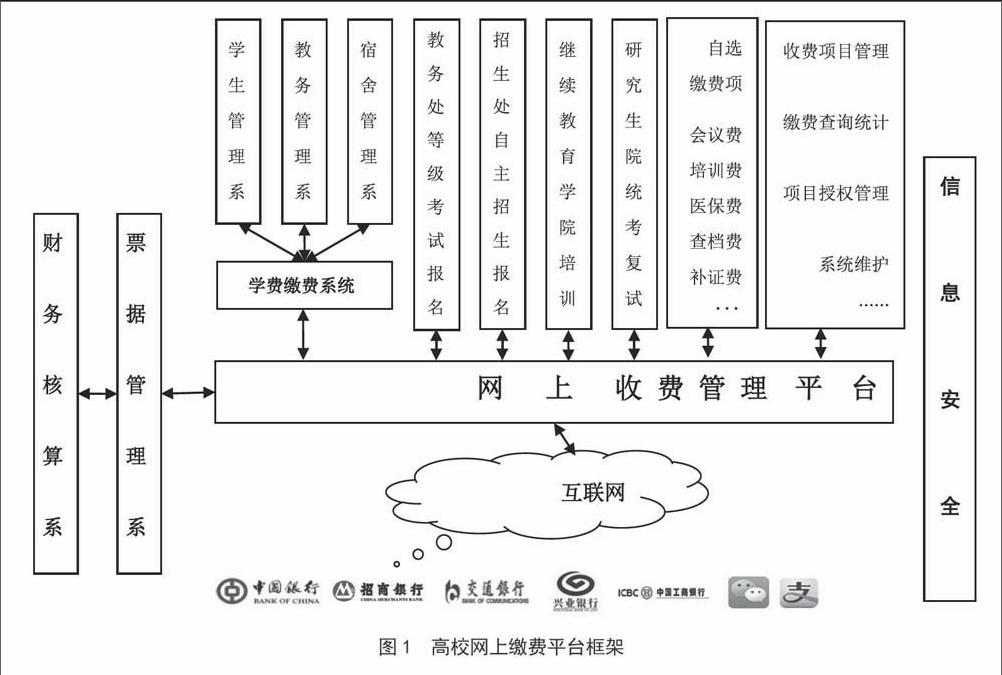

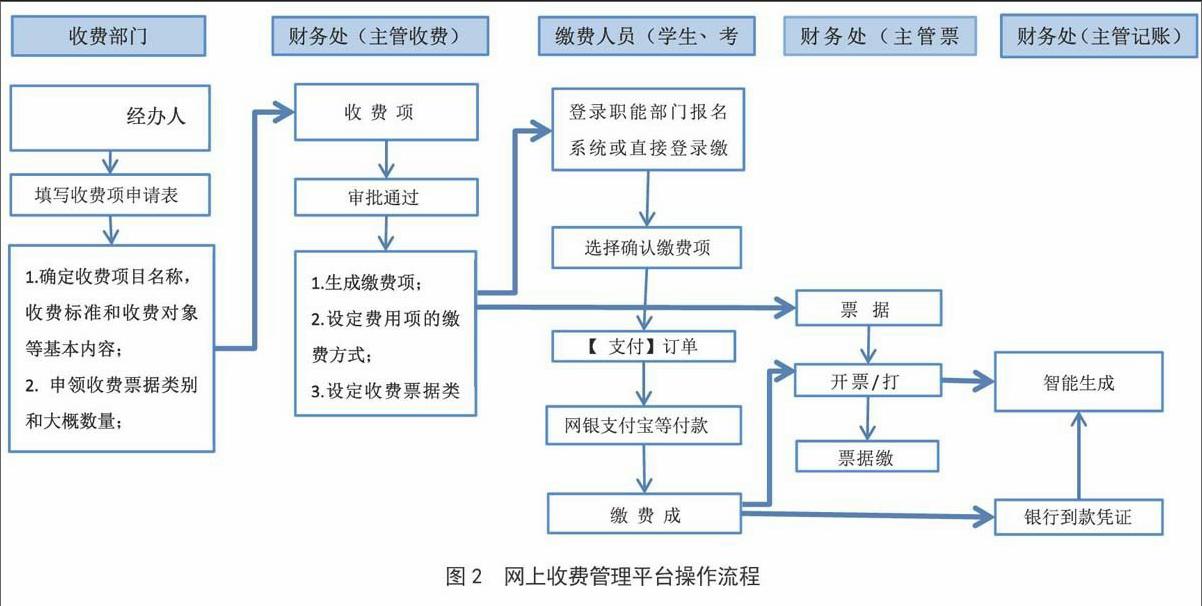

摘要:隨著高等教育體制改革的不斷深化,高校收費已成為學校教育經費的重要來源。在當前國家大力推進智慧校園建設和“互聯網+”背景下,如何運用信息網絡技術加強收費管理,規范高校內部控制,防范相關風險點日顯重要。本文根據高校收費業務的具體環節,分析確定出各環節中存在的主要“風險點”,在此基礎上提出運用信息化手段,構建將收費項目、收費標準、繳費方式、票據管理、財務記賬等整合于一體,實現全方位數據共享的網上收費管理平臺,詳細闡述了平臺實現的功能和操作流程,以期達到防范收費業務中的各類風險,提高收費管理內部控制水平的目的。

關鍵詞:互聯網+;收費管理;風險防范;內部控制

高校收費管理是高校財務管理中的重要環節,也是高校內部控制中的重要風險節點,具有收費項目多、政策性強、影響面廣、社會關注度高等特點。實踐中由于內部控制的缺失以及收費模式的落后,很容易造成工作上的差錯或滋生腐敗,給高校造成不利影響甚至經濟損失。

《關于全面推進行政事業單位內部控制建設的指導意見》(財會[2015]24號)指出,行政事業單位內部控制,要“以信息系統為支撐,突出規范重點領域、關鍵崗位的經濟和業務活動運行流程、制約措施”。因此,要做好高校收費管理過程中的內部控制,更好地防范收費環節中的風險,高校財務人員迫切需要探索收費管理的新思路,借助“互聯網+”時代下信息化技術,將收費項目、支付平臺、票據管理、財務記賬置于統一的電子化數據系統中,減少人為干預,加強系統控制,實現高校收費管理制度化,制度流程化,流程信息化,具有重要的現實意義。……

登錄APP查看全文

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:04:00

中國科技博覽(2016年18期)2016-10-19 07:12:01

中國市場(2016年36期)2016-10-19 04:12:15

中國市場(2016年33期)2016-10-18 12:59:38

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17