房地產行業用鋼分析及預測

2016-10-21 16:52:17陳憧楊建龍

價值工程 2016年7期

陳憧 楊建龍

摘要: 中國房地產行業用鋼量占到中國粗鋼消費量的一半以上,因此中國房地產行業的走勢直接決定了中國鋼鐵行業的發展,本文通過對比房地產行業發展的影響因素,發現以房地產固定資產投資做為衡量房地產行業用鋼的依據是較為合適的,進而預測未來中國房地產行用鋼量。

Abstract: China's real estate industry accounts for more than the half of China's crude steel consumption, so the trend of China's real estate industry directly determines the development of China's iron and steel industry, this article through the comparison of the real estate industry, the impact of real estate investment in real estate investment as a measure of real estate industry is more appropriate, and then predict the future of China's real estate industry.

關鍵詞: 房地產;鋼鐵消費量;影響因素;預測

Key words: real estate;steel consumption;influence factors;forecast

中圖分類號:F293.3 文獻標識碼:A 文章編號:1006-4311(2016)07-0018-04

0 引言

2011年中國粗鋼的表觀消費量已經超過了6.6億噸,其中房地產行業直接消耗的粗鋼占比41%,另外基礎設施用鋼中有相當一部分是用來給房地產行業建設相關的配套的設施,綜合起來看,中國房地產行業直接和間接消耗的鋼材占到了全年粗鋼表觀消費量的半壁江山。因此,房地產行業形勢的發展在很大程度上決定了中國鋼鐵行業的發展。對于中國鋼鐵產業鏈,從上游鐵礦石、到中游的冶煉壓延,下游鋼鐵制品業等企業對于未來的發展更加關注房地產業的走勢。本文以人口增長和人均住房面積增長作為預測房地產行業鋼材消費的自變量,結合中國房地產面積用鋼單耗的變化,以經濟平穩發展為前提進行預測。

1 2005~2011房地產用鋼分析

1.1 房地產行業用鋼規律分析

房地產行業用鋼量從2005年近1.1億噸增長到2011年的2.71億噸,6年間增長了2.45倍,年復合增長16.32%;同時,房地產行業用鋼量占總的鋼材消費量比重從42.46%下降到37.43%,從歷史運行軌跡上看,房地產行業用鋼量占鋼材總消費量比重雖有反復(2004年到2011年這八年間基本圍繞著40%的水平小幅波動)但占比逐漸降低的趨勢是確定(圖1,圖2)。

增速情況,房地產用鋼的增速波動明顯,主要還是受宏觀經濟形勢和政策的影響,2008年受“次貸危機”導致全球經濟衰退的影響,房地產用鋼量增速跌至歷史最低的7%,之后我國經濟刺激計劃出臺,需求急劇釋放,房地產行業用鋼量增速大幅回升,至2010年房地產用鋼增速達25%(圖1)。2009年房地產市場空前繁榮,尤其是住房的投資需求快速放大,而住房供給無法快速釋放,致使住房價格不斷攀高,積累的泡沫也越來越大。2010年中央政府實施史上最嚴厲的房地產調控措施,限售、限購、限貸政策陸續出臺,2011年底,樓價上漲勢頭得到遏制,隨后受樓市調控影響,房地產用鋼增速大幅回落。

1.2 房地產行業用鋼影響因素分析

微觀上,決定現階段房地產行業用鋼的是房地產行業供求關系。隨著城鎮化的進程和國民經濟的發展,自住和投資性需求的釋放,供求格局表現為供給側的變化決定著市場的規模和行業的發展。

以竣工面積和銷售面積來反映房地產市場現時的供需格局可以很明顯看出,2005年以后,無論是年竣工面積總量還是竣工面積增速均低于銷售面積,這表示房地產市場規模是由供給側決定的(圖3)。

從房地產行業的需求因素分析,大致可以分為:收入,人口結構以及對房價的預期等因素。首先,經濟學上,收入尤其是居民收入決定一切消費和購買力。一般來說,居民收入與房地產需求存在正相關關系,即居民收入水平與房地產消費需求呈同方向變動。根據2000年到2010年國家統計局發布的城鄉人均收入為自變量、人均住房面積保有量為因變量進行擬合,可以看出二者之間的線性關系良好(圖4)。

其次,人口結構對于住房的需求也有較大的影響。其中,城鄉居民家庭戶數、平均每戶家庭人口、人口的自然增長率等指標與住房需求的變化關系密切。隨著城鎮化進程,城鄉人口結構發生顯著的變化,農村人口及占總人口比重不斷降低,與之相對的是城鎮人口的上升及占總人口比重的提高。與此同時,無論是農村家庭還是城鎮家庭,平均每戶家庭人口都在下降(圖5)。再加上,人口的自然增長率已經由1990年14.39%,下降到2000年的7.58%,到2010年下降到僅為4.79%,人口增長率已經下降到較低水平(圖6)。其中城鎮家庭戶數的增加、人口自然增長率即總人口的增長、以及人均住房保有量的提高均能刺激房地產消費、而農村家庭戶數的減少、城鄉居民平均每戶人口的下降等對房地產消費有抑制作用。因為各項指標之間的相互影響,故考察城鄉家庭擁有的住房面積保有總量作為人口結構對住房需求的影響的主要指標,公式為:人均住宅面積×平均每戶家庭人口×家庭戶數。

結合目前我國人口分布和經濟發展狀況,我們認為城鄉二元經濟結構的存在依然是未來十年中國經濟的一個重要特點,推衍到房地產行業,則需要考慮城鎮化率、城市的擴展,人口的流動以及商業區和工業區遷移分布等。

從經濟的區域發展狀況來說,東部沿海以及城鎮依然會是我國經濟發達和熱點地區,雖然中部和西部的經濟崛起會縮小區域間的差距,但是人口的主要流動方向依然是向城市和東部轉移,按照國家發改委公布的2010年和2011年全國城鎮化率47%和48.3%推算,以現有的城鎮化速率,預計到2020年我國的城鎮化率約為60%,那么屆時,即使僅按一戶一套住房計算,城鎮居民住宅的保有量也將大幅超越農村居民住宅保有量。我國龐大的流動人口數量也應當成為考慮房地產需求的重要因素,依照國家統計局數據,近兩年來,我國人戶分離人口、流動人口的比重呈小幅上升的趨勢,正常情況下,人口分離人口或者流動人口所帶來的需求至少是每戶兩套住房(表1)。同樣,人口的流動、城鎮化率的提高將導致城市規模的擴張,反映在行政區劃上就是縣鄉鎮一級區劃減少,市及市轄區的增長。伴隨著行政區劃的變化、市區面積的擴張,人口密度的提高,市轄區至少需要配套一到兩個成規模的商業中心,此時,商業營業用房的開發數量將增長(表2)。同時,地級市原有的工業中心將會外移且按照產業布局重新進行規劃,那么因為舊有的工業用房的拆除以及新的工業用房的建設帶來的新增房地產需求將帶動鋼材消費。

最后,隨著近年來國民經濟發展、市場經濟體系的確立以及金融市場的改革完善,房地產作為家庭資產配置的一種途徑,其投資品屬性表現的越來越明顯,房地產的投資功能也越來越為人們所關注,其價格也水漲船高。對于一般消費品來說,該商品的自身價格與消費需求是呈反向變動關系,即該商品的價格上漲時會抑制消費需求,反之亦然。但是投資品的價格上漲或者潛在購買者預期該商品的價格未來會上漲時,反而會促進對投資品的消費需求。房地產作為居民重要的資產配置形式,其資產溢價成為居民勞動收入外的重要財產收入來源之一。2009年以來的房價上漲,房地產的投資品屬性就表現的比較強烈(圖7)。并且,當宏觀經濟處于擴張期時,再輔以相對寬松的貨幣政策,例如針對個人住房貸款及監管寬松時,利用金融桿杠進行房地產投資也會大幅促進房地產的消費。

從房地產行業的各項運行指標來分析,與房地產行業用鋼量增速同步性最好的是新開工面積增速這項指標,這與房地產行業自身運行特點有著密切的聯系。一般來說,一項房地產項目在開工前進行一定的物資儲備,但由于新項目開工之初以土石方施工為主,鋼材用量低,因此新項目開工前的鋼材采購量少。隨著前期土石方工程的完成(土石方施工時間占整個項目施工時間相對較短),項目開工之后為后續工程的順利進度提供充足的物資保障,這時鋼材的采購量和儲備量逐漸增加。因此,新開工面積的增速與房地產用鋼增速有最好的契合度(圖8)。

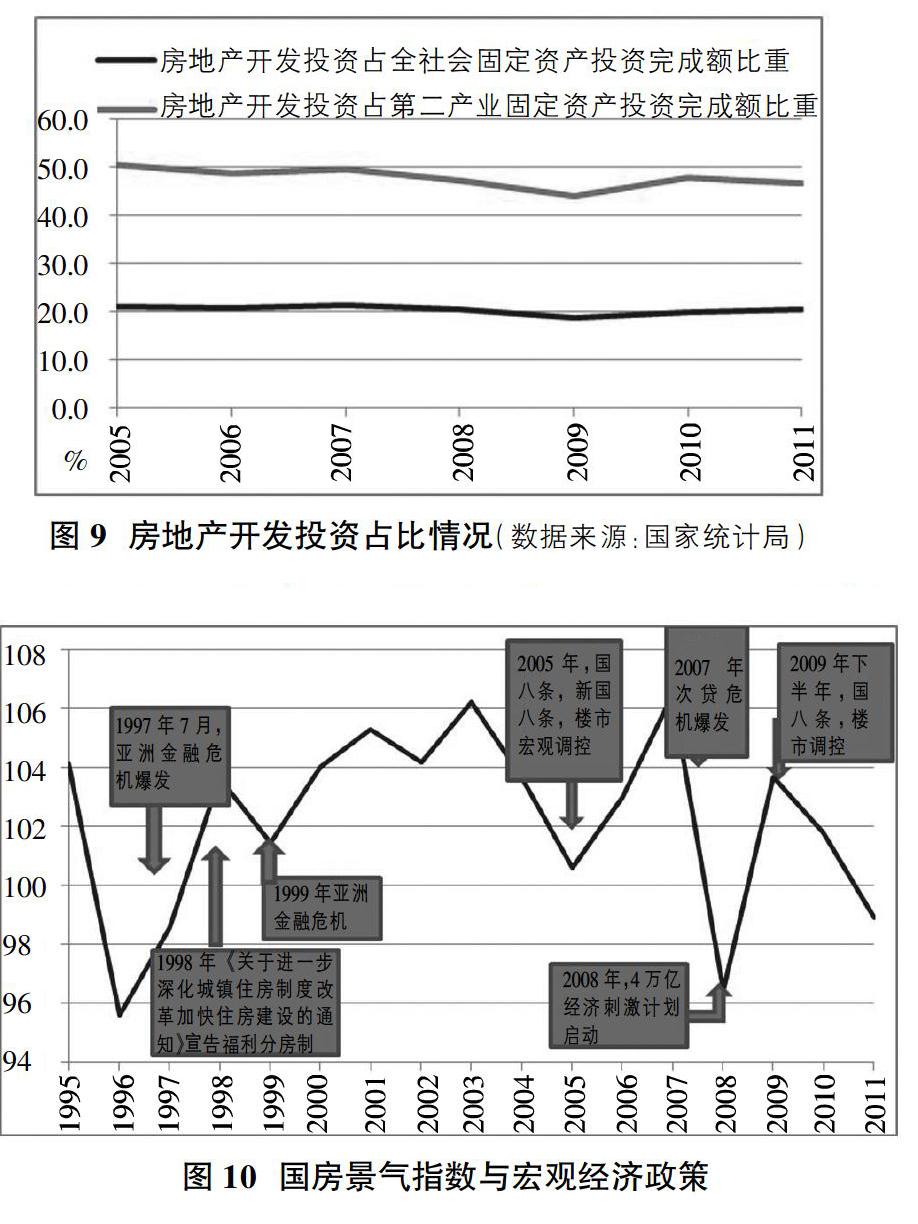

宏觀上,房地產行業受國家宏觀經濟政策和國民經濟影響較大。從產業結構上來說,房地產開發的固定資產投資完成額占到全社會固定資產投資完成額的兩成,占第二產業的固定資產投資完成額的一半左右,如果再考慮到房地產行業對上下游產業的帶動,房地產行業成為名副其實的國民經濟支柱產業(圖9)。

將國房景氣指數、宏觀經濟波動、宏觀經濟政策相結合可以看出,在現今,我國的經濟發展的主導力量依然是投資的情況下,宏觀經濟形勢和政策對房地產行業的運行有著深遠的影響。就最近幾年來看,2005年的宏觀調控以及后續的國八條、新國八條拉開了樓市調控的序幕,樓市陷入低迷。2007年“次貸危機”的爆發又使得樓市陷入蕭條;隨后的4萬億經濟刺激計劃助推樓市;2009年下半年房價的快速上漲招致了新一輪的調控,樓市再次跌入谷底(圖10)。

2 預測方法

2.1 房地產行業用鋼測算思路

房地產行業用鋼量計算相較于其他行業復雜,利用了房地產行業固定資產投資完成額、PPI以及單耗之間相互關系來進行推測,公式為:用鋼量=單耗*城鎮固定資產投資完成額。其中,房地產行業城鎮固定資產投資完成額為剔除了價格因素后,實際發生的固定資產投資完成額,調整的方式是:當年房地產固定資產投資完成額/當年PPI。用鋼單耗表示為,每單位實際發生的城鎮固定資產投資完成額所需的用鋼量,利用1998年至2010年用鋼單耗數據進行回歸分析,得出2011年至2020年的單耗數據。然后根據宏觀模型推測出的2012至2020年房地產行業固定資產投資完成額與用鋼單耗相乘得出2012年至2020年房地產行業用鋼總量。

2.2 房地產行業用鋼量預測及結論

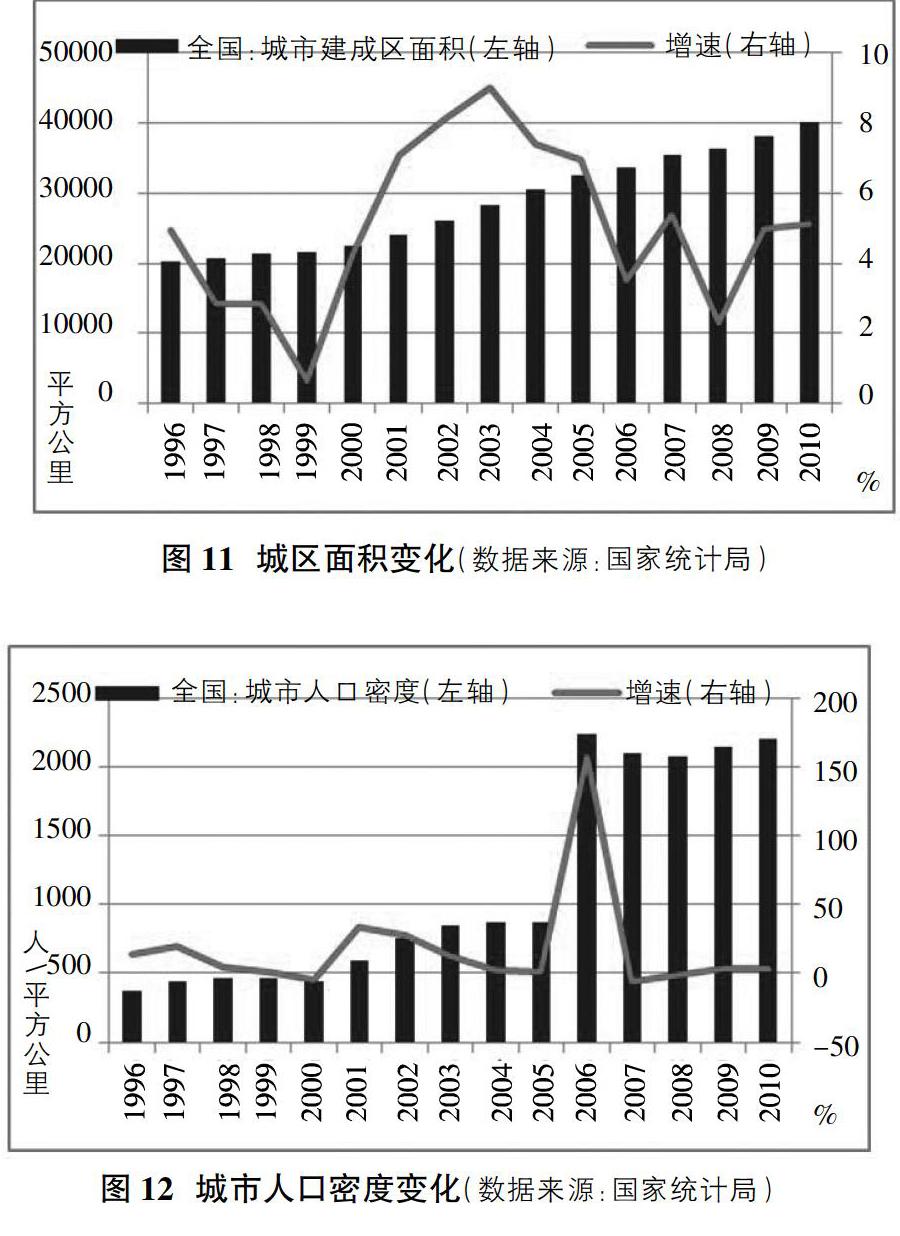

首先,在未來宏觀經濟平穩運行的假定下,并且在未來的這段時間內,投資仍然是中國經濟發展的主要拉動因素,城鎮化和收入增長是房地產需求增長的主要誘因。城鎮化水平的提升,導致城區面積的大幅擴展、人口密度的提升,將在城市規劃和建設中注重商業中心的配套建設,而且由于城區面積的逐步擴大,商業中心的配置數量將明顯增多,即人口密度的提高表現為對于商業中心需求的緊迫性,城區面積的擴展意味著為商業中心配置的地理分布多元化,因此考慮到這兩點,商業營業用房的快速增長將成為帶動房地產用鋼增長的重要方面(圖11,圖12)。

對于政策上,假設未來五到十年,房地產調控政策依舊從緊,同時調控常態化,政策維持鼓勵以居住為主導的消費結構,抑制房地產行業的投機投資性需求,房地產行業處于穩定發展階段,劇烈波動的可能性較小,因此,我們得出,將來五到十年,房地產行業固定資產投資增速將大幅下滑,房地產行業年用鋼量仍繼續保持正增長,但增速下降,且房地產用鋼占鋼材總消費量比重持續降低。

短期,預計2012年房地產固定資產投資增速大幅下降,在累積一定壓力后于2013年釋放,房地產固定資產投資增速觸底回升至15%,之后逐步回落到8%左右,并長期保持8%的水平左右。受此影響,房地產行業用鋼量將在2019年左右突破3億噸,到2015年左右房地產行業用鋼增速下降到5%以下,此后長期處在低于5%區間,房地產行業用鋼占年鋼材消費量的比重穩步下滑,到2020年前后達到20%左右,自2012年始,占比下降約7個百分點(表3)。

3 結論

隨著中國經濟的穩步發展,中國居民收入不斷提高,為增進房地產消費提高了基礎。同時,中國持續推進的城鎮化,中國城鎮人口的數量和在總人口中占比的提高、城市區域的擴大,促進了房地產行業的發展的同時促進了中國房地產業用鋼的增長。另外隨著中國房地產行業的發展和建筑標準的提高,房地產行業用鋼單耗的增加也促進了房地產用鋼總量的增長。但是需要注意的是隨著經濟發展方式的轉變,中國房地產行業在國民經濟地位中的弱化使得房地產行業用鋼比例逐漸下降。

參考文獻:

[1]張壽榮.我國鋼鐵工業如何走新型工業化道路[J].宏觀經濟研究,2005(5):17-20.

[2]徐康寧,韓劍.中國鋼鐵產業的集中度、布局與結構優化研究——兼評2005年鋼鐵產業發展政策[J].中國工業經濟,2006(2):37-44.

[3]劉濤,劉穎昊.鋼鐵產品生命周期評價研究現狀及意義[J].可持續發展,2009,7(5):25-28.

[4]吳建常.中國鋼鐵工業發展現狀及廢鋼鐵消費趨勢[J].中國廢鋼鐵,2007(2):6-13.

[5]呂正,郭克沙.論我國傳統工業化道路的經驗與教訓[J].中國工業經濟,2003(1):11-12.

[6]蔡九菊,杜濤.鋼鐵企業投入產出模型及噸鋼能耗和環境負荷分析[J].黃金學報,2006,3(4):306-312.

[7]周平.關于中國鋼鐵總量平衡關系的探討[J].冶金信息導刊,2003(5):1-6.

[8]陸鐘武.我國鋼鐵工業噸鋼綜合能耗的剖析[J].冶金能源,1992,11(1):14-20.

[9]劉玉,焦蘭英.論我國鋼鐵工業集中度[J].鋼鐵,2004(12):71-75.

[10]Czapla M, Karbowniczek M, Michaliszyn A. The optimisation of Electric energy consumption in the electric arc furnace [J], Archives of Metallurgy and Materials,2008, 53(2): 559-565.

[11]Wu L M, Chen B S, Bor Y C, et al. Structure model of energy efficiency indicators and applications [J], Energy Policy, 2007,35(7): 3768-3777.

[12]Hagan M T, Demuth H B, Beale M H.Neural Network Design [M]. PWS Publishing Company, 1996: 40-65.

[13]張智恒.中國鋼鐵工業現狀與發展趨勢研究[D].西安:西安建筑科技大學,2000:51-52.

[14]李凱,代麗華,韓爽.運用生長曲線模型預測中國鋼鐵工業的峰值[J].冶金經濟與管理,2005(2): 41-43.

[15]單尚華,張壯志,關克正.關于我國鋼鐵工業發展規模的思考[J].冶金經濟與管,2005(2):4-6.

[16]Saaty TL. Modeling unstructured decision problems-the theory of analytical hierarchies [J]. Math Comput Simulation, 1978, 20: 147-158.

猜你喜歡

中國科技博覽(2016年19期)2016-10-19 12:30:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:40:12

商(2016年27期)2016-10-17 04:00:11