中國金融周期與實體經濟周期關聯性研究

2016-05-14 10:38:57岑麗君黃新克

商業研究 2016年4期

關鍵詞:相關性

岑麗君 黃新克

摘要: 本文利用1979-2013年宏觀經濟數據和HP濾波的GDP與信貸數據,運用相關系數、共同周期方法和Granger因果檢驗,考察了中國金融周期和實體經濟周期之間的關聯性。實證結果表明,中國金融周期和實體經濟周期之間具有較強的正相關關系和協同關系,短期內GDP周期波動是信貸周期的格蘭杰原因,而在長期信貸周期波動是實體經濟周期的格蘭杰原因,信貸規模變化有助于預測未來實際產出波動。因此,我國宏觀調控政策設計需要重視金融要素與實體經濟的耦合發展。

關鍵詞: 金融周期;實體經濟周期;相關性;協同性

中圖分類號:F83 文獻標識碼:A

一、引言及文獻綜述

2008年國際金融危機以來,我國宏觀經濟出現持續下行的態勢,出口放緩,以銀行信貸為主要渠道的貨幣投放增加。截止2014年末,金融機構人民幣各項貸款余額81. 68萬億元,同比增長13. 60%,較上年度的14. 14%有所回落。隨著中國國際化程度、金融開放程度提高以及國內金融市場改革推進,在日益自由的金融環境下,金融因素對實體經濟的影響愈發明顯,金融周期與宏觀經濟周期之間的動態關聯程度上升,金融因素成為反周期宏觀經濟政策制定過程中不可忽略的因素(曹永琴和李澤祥,2009)。 本文試圖從信貸擴張與實體經濟波動角度,來研究金融周期與實體經濟周期之間的關聯性,從而提出有效的宏觀調控政策建議。

實體經濟周期是指GDP、就業、收入、投資等實體經濟活動的周期性波動。金融周期理論強調金融因素(包含金融摩擦、金融中介等)對經濟周期波動的影響。鄧創和徐曼(2014)認為,金融周期是指金融經濟活動在內外部沖擊下,通過金融中介傳導而形成的與宏觀經濟長期均衡水平密切相關的持續性波動和周期性變化,包括資產價格、利率、匯率、貨幣供給量、信貸在內的各類金融變量,在不同經濟波動階段上的變動態勢。 而金融周期理論將金融市場因素(金融沖擊、金融摩擦、金融中介)嵌入動態隨機一般均衡框架中,系統研究金融周期與實體經濟周期相關作用、相互關聯的內生機制的理論(周炎和陳昆亭,2014)。

關于兩類經濟周期相互關聯程度和關聯機制的研究,主要表現在以下兩個方面:一類是相關性研究。Claessens et al. (2012)對44個國家1960-2010年的經濟和金融數據的分析,發現信貸周期和經濟周期存在顯著正相關關系,相對于其他行業,金融體系中經濟衰退和經濟復蘇時的波動幅度更大、波動更迅速。曹永琴和李澤祥(2009)采用動態分析方法,利用我國M1數據和工業增加值來考察我國實體經濟周期和金融周期之間的相關關系,結果證實我國兩周期之間確實存在動態的正相關關系,且相關系數值在0. 1-0. 5之間變化。第二類是沖擊傳遞效應研究。Jermann & Quadrini(2012)指出,企業盈利能力變化對銀行資產造成沖擊,并沖擊整體經濟波動。在美國近些年經歷的三次蕭條中,有兩次主要是由于金融市場因素影響(Iacoviello,2013)。宋玉華和李澤祥(2007)認為現代金融周期的任何微小變化都可能通過金融市場的放大和加速作用對宏觀經濟產生巨大沖擊,掌握金融周期的運行規律對宏觀政策的制定和實施具有重要意義。鄧創和徐曼(2014)借助時變參數向量自回歸模型分析中國金融周期波動對宏觀經濟的時變影響及其非對稱性特征。研究結果表明,中國金融周期波動先行于宏觀經濟景氣波動,周期長度大致為3年,且存在長擴張短收縮的非對稱性特征;金融沖擊的“產出效應”不如“價格效應”明顯,金融形勢好轉所產生的加速效應比金融形勢惡化所帶來的負面影響更為顯著。何德旭和張捷(2009)通過研究資產價格泡沫與產出波動、信貸的超常增長與金融不穩定性之間的關系,指出現代經濟的金融周期特征越來越明顯,關注金融周期對宏觀經濟政策的影響十分必要。很多學者從銀行信貸角度來挖掘兩類周期之間的關系。由于銀行貸款是實體經濟部門的主要融資渠道,因此貸款增長率對GDP增長的影響顯著(崔小濤,2010),商業銀行信貸往往具有順周期性,這種順周期性會加大宏觀經濟波動(陳昆亭等,2011)。

基于現有文獻,本文擬從以下視角展開研究和分析:一是借助中國實際數據描述改革開放以來中國金融周期和實體經濟周期的變化;二是借助相關系數、協整檢驗、共同周期等指數和方法,探討中國金融周期和實體經濟周期之間的相關性和協同性;三是利用Granger因果檢驗,剖析兩類周期之間的因果關系。最后得出結論并給出若干政策建議。

二、中國金融周期與實體經濟周期的現實描述

從現有文獻來看,實體經濟周期和金融周期的度量方法并沒有太大的區別,主要有H-P濾波法、ARCH族模型、指數法以及Markov區制轉移模型等。本文首先描述中國實體經濟總量與信貸規模總量的變化及其周期變化,并將在下一部分以相關系數ρ衡量兩周期的相關關系,同時,借鑒Vahid & Engle(1993)的共同特征方法識別兩周期的協同性,最后,用格蘭杰因果檢驗兩周期之間的因果關系。

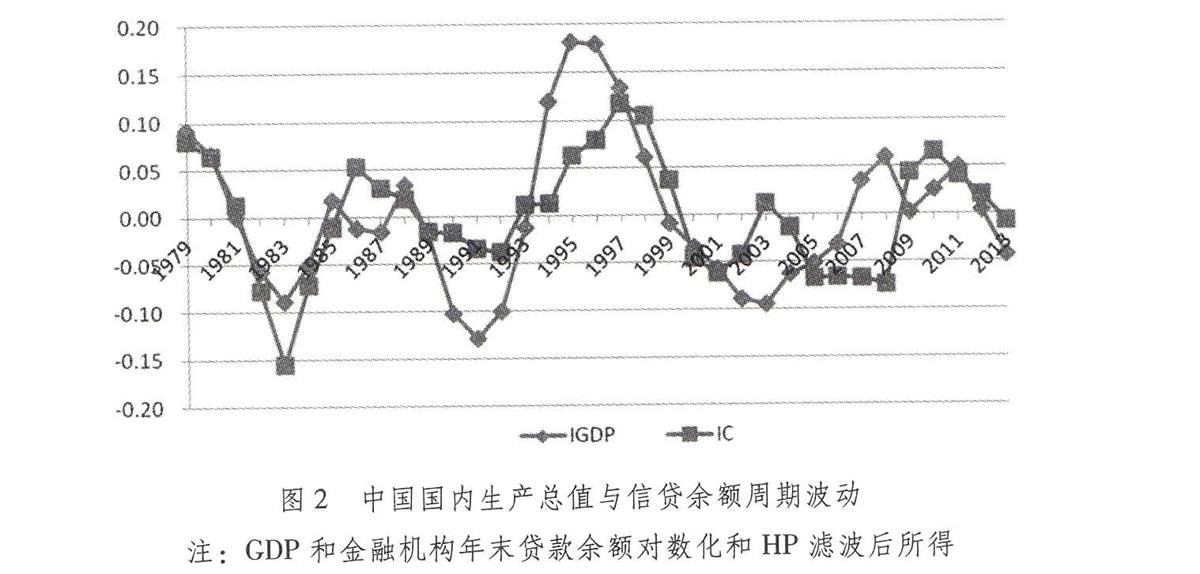

圖1 中國實體經濟規模及信貸規模變化(單位:億元)

注:數據來源于中國統計年鑒和中國統計摘要

根據文獻對變量時間序列的趨勢項處理,本文選取對數化和HP濾波方法來獲得變量的周期性波動成分,年末金融機構人民幣貸款余額的周期波動成分作為金融周期的基準序列,記為IC,GDP周期波動成分作為實體經濟周期的基準序列,記為IGDP,樣本區間為1979-2013年。GDP數據來自歷年《中國統計年鑒》,貸款余額數據來自《中國統計摘要》。

由圖1可見,我國GDP總量增長迅速,截止2013年,GDP總量為56. 88萬億元,是1979年0. 41萬億元的140多倍。預計今后我國的經濟增速將逐漸放緩,保持平穩發展態勢,這與國際國內經濟形勢密切相關。美國近期非農數據和實際個人消費支出數據顯示美國的就業形勢轉好,消費支出逐步增加,由此反映美國經濟復蘇的內在動力增強,將拉動我國外需增加。但歐洲經濟依然低迷,雖然已經度過了債務危機最艱難的時刻,高失業率和低消費使得歐洲復蘇內在動力不足。部分新興經濟體與中國面臨類似的增長調整和結構調整期。國內實體企業由于融資成本和原材料成本提高擠壓了利潤空間,產能過剩和需求增長緩慢使許多企業難以為繼,實體企業陷入增長困境,同時,房地產市場自2013年暴漲后開始回調,全社會固定資產投資受房地產市場影響,2013年首次跌破20%。因此,在國內外經濟形勢影響下,新常態下的中國經濟實現穩健型的增長,需要政府了解實體因素和金融因素對經濟增長的巨大影響以及影響程度,制定適當的宏觀調控政策,來解決現實當中面臨的突出問題。

截止2013年年末,金融機構人民幣貸款余額為71. 9萬億元,是1979年0. 21萬億元的近345倍之多。信貸余額占GDP的比重為126. 37%,而2013年美國這一比率約為359%。截止2013年,我國各項存款余額為104. 38萬億元,可見,我國的信貸規模還有很大的增長空間。受美國次貸危機影響,政府出臺一系列寬松貨幣政策刺激經濟。2014年11月至今的三次降息,通過信貸擴張減緩經濟下行速度,保證了經濟的平穩增長。

根據圖2中HP濾波法得到的GDP和信貸規模的周期波動,按波峰至波峰劃分,改革開放以來我國實體經濟大致經歷了三個完整周期和一個不完整的周期,分別是1979-1985年(時間跨度為7年)、1986-1995年(時間跨度為10年)、1996-2008年(時間跨度為13年)、2009年-至今。2009年至今還未形成一個完整的經濟周期。從3個完整的周期來看可以發現兩個特點:第一,周期的時間跨度逐漸變長,預計2009年開始的新一輪的周期也將持續10年以上,這可能跟市場結構、需求機構、產業結構等變化日趨平穩有關。第二,單個周期波動幅度逐漸變小。

由信貸余額衡量的金融市場波動看(圖2),相比實體經濟周期,信貸余額波動相對頻繁,波峰往往滯后實體經濟1-2年。自1979年以來共經歷了4個完整周期和一個半周期,分別為1979-1986年(時間跨度為8年)、1987-1997年(時間跨度為11年)、1998-2003年(時間跨度為6年)、2004-2010年(時間跨度為7年)、2011年-至今。前4個完整周期,平均時間跨度為8年。在經濟繁榮時期,銀行放貸能力提高、放貸意愿增強,信貸擴張支持投資,會拉動需求和供給,促進經濟增長;當經濟衰退時,銀行對放貸標準提高,信用緊縮,投資下降,經濟增長疲軟。因此,在金融周期影響下,經濟周期波動可能比一般情況下波動幅度更大。

三、中國金融周期與實體經濟周期關系的實證分析

(一)中國金融周期與實體經濟周期的相關性

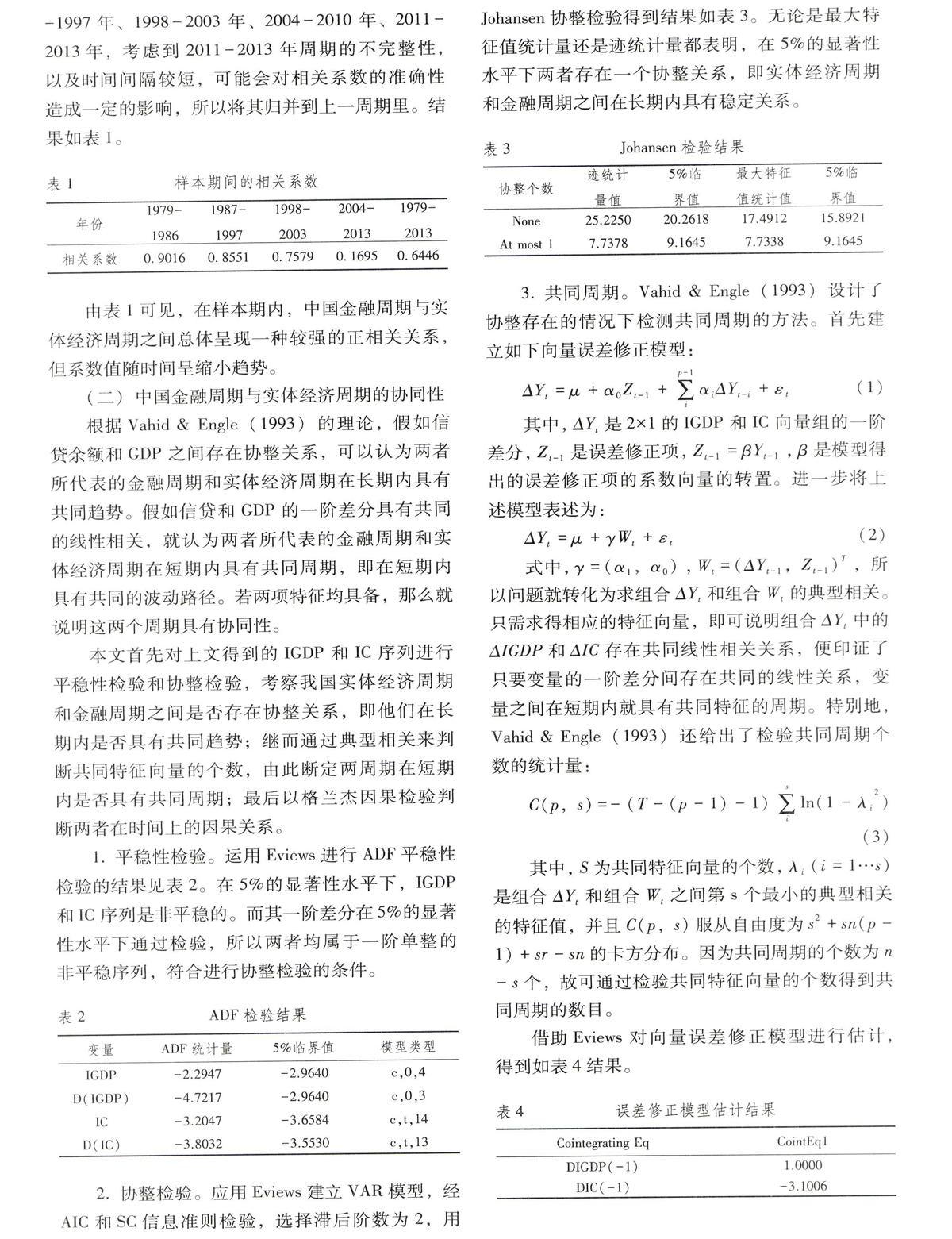

這里采用兩時間序列之間的相關系數ρ來考察兩周期的相關性。根據圖2,兩個波動序列具有一定的相似性,但是它們到達波峰和波谷的時間并不一致,信貸余額波峰的出現往往滯后實體經濟1-2年。我們依據信貸余額波動序列的周期來劃分相關系數的計算區間,依次為1979-1986年、1987-1997年、1998-2003年、2004-2010年、2011-2013年,考慮到2011-2013年周期的不完整性,以及時間間隔較短,可能會對相關系數的準確性造成一定的影響,所以將其歸并到上一周期里。結果如表1。

由表1可見,在樣本期內,中國金融周期與實體經濟周期之間總體呈現一種較強的正相關關系,但系數值隨時間呈縮小趨勢。

(二)中國金融周期與實體經濟周期的協同性

根據Vahid & Engle(1993)的理論,假如信貸余額和GDP之間存在協整關系,可以認為兩者所代表的金融周期和實體經濟周期在長期內具有共同趨勢。假如信貸和GDP的一階差分具有共同的線性相關,就認為兩者所代表的金融周期和實體經濟周期在短期內具有共同周期,即在短期內具有共同的波動路徑。若兩項特征均具備,那么就說明這兩個周期具有協同性。

本文首先對上文得到的IGDP和IC序列進行平穩性檢驗和協整檢驗,考察我國實體經濟周期和金融周期之間是否存在協整關系,即他們在長期內是否具有共同趨勢;繼而通過典型相關來判斷共同特征向量的個數,由此斷定兩周期在短期內是否具有共同周期;最后以格蘭杰因果檢驗判斷兩者在時間上的因果關系。

1.平穩性檢驗。運用Eviews進行ADF平穩性檢驗的結果見表2。在5%的顯著性水平下,IGDP和IC序列是非平穩的。而其一階差分在5%的顯著性水平下通過檢驗,所以兩者均屬于一階單整的非平穩序列,符合進行協整檢驗的條件。

2.協整檢驗。應用Eviews建立VAR模型,經AIC和SC信息準則檢驗,選擇滯后階數為2,用Johansen協整檢驗得到結果如表3。無論是最大特征值統計量還是跡統計量都表明,在5%的顯著性水平下兩者存在一個協整關系,即實體經濟周期和金融周期之間在長期內具有穩定關系。

(三) 中國金融周期與實體經濟周期的因果關系

根據對信貸規模和國內生產總值周期成分的相關性和協同性檢驗發現,中國金融周期和實體經濟周期之間具有較強的相關性及協同性,在此基礎上,進一步借助Granger因果檢驗來判斷兩者在時間上的因果關系。選擇置信區間為10%,滯后階數為1-8階,檢驗結果如表7。

根據Granger因果檢驗,當滯后階數為1-6期時,IGDP是引起IC波動的格蘭杰原因,而第七期開始則不是。當滯后階數為1-5期時,IC不是引起IGDP波動的格蘭杰原因,直到第六期開始IC才成為IGDP波動的格蘭杰原因。這與之前所觀察到的IGDP和IC周期波動中,信貸的波峰比GDP滯后是一致的。

(四)實證結果分析

1.相關性分析。由相關系數檢驗發現,金融周期與實體經濟周期之間表現出較強的正相關關系,順周期性顯著,這與我們的理論預期是一致的。實體經濟的繁榮會提高人們的樂觀預期,促使投資者需求高漲,消費者熱情高漲,而銀行經營情況良好,也樂意提供高額貸款,因此信貸規模大幅增長。信貸的增長會進一步刺激投資,助長市場積極情緒,推動消費增長,從而增加社會總供給和總需求,為實體經濟增長帶來活力。兩周期相關關系隨時間變化呈遞減趨勢, 2004-2013年間兩者相關程度下降,這可能與我國宏觀金融監管政策有關。2008年金融危機后,我國逐步加強宏觀審慎工具的應用來降低金融系統性風險,并取得了一定成效。

2.協同性分析。借助協整檢驗和共同周期方法,我國金融周期和實體經濟周期在長期內具有穩定關系,在短期內有相似的波動路徑,具有較高的協同性,兩周期之間相互關聯、共同發展。

3.因果關系分析。經Granger因果檢驗發現,在短期內,實體經濟周期波動構成信貸周期波動的格蘭杰原因,反映了實體經濟繁榮或衰退會迅速刺激信貸規模增長或收縮。在長期,信貸周期波動是實體經濟周期的格蘭杰原因,信貸規模變化有助于預測未來實際產出波動。信貸高速增長經由資產負債表渠道、居民渠道等影響實體經濟,信貸周期是否正常進入上升周期是宏觀經濟下一步走向的重要原因(巴曙松,2009)。

四、結論與政策建議

本文基于中國1979-2013年的宏觀經濟和信貸數據,借助相關系數、協整檢驗、共同周期、因果檢驗等一系列實證分析方法,探討了中國金融周期與實體經濟周期之間的關聯性,發現兩周期之間具有較高的相關性和協同性,實體經濟發展為金融業的創新與發展提供足夠的物質基礎,金融業的發展進而為實體經濟發展提供更多優質的金融資源。

針對2015年上半年中國經濟緩慢回穩、內生增長動力不足、下行壓力加大,央行提出繼續實施穩健的貨幣政策。根據央行2季度貨幣政策報告,金融機構貸款利率下降至2011年以來最低水平,一般貸款利率、票據利率、房貸利率均顯著下降,社會融資成本整體降低。在此背景下,本文提出以下幾點政策建議:在提高金融開放度的進程中,要嚴防外部沖擊、外部通脹輸入;在借助信貸擴張拉動經濟過程中,要謹防信貸過度擴張造成泡沫經濟,同時確保貨幣金融穩定和實體經濟穩定、資產價格穩定和商品價格穩定;借助金融發展,推動要素在部門間積極合理有效流動,促進產業合理化和轉型升級;積極開展金融創新,開辟多維度融資空間,提高貸款效率和效益,優化信貸投向和結構,健全多元化金融體系,完善相關金融法規,加強金融體系監管力度,防范系統性金融風險;加強宏觀審慎監管政策與微觀審慎監管政策之間的協調性,貨幣政策調控與金融改革緊密結合,促進金融要素與實體經濟的耦合發展。

參考文獻:

[1] 曹永琴,李澤祥.中國金融經濟周期與真實經濟周期的動態關聯研究[J].統計研究,2009(5):9-16.

[2] 鄧創,徐曼.中國的金融周期波動及其宏觀經濟效應的時變特征研究[J].數量經濟技術經濟研究,2014(9):75-91.

[3] 周炎,陳昆亭.金融經濟周期理論研究動態[J].經濟學動態,2014(7):128-138.

[4] Claessens S.,Kose M.,Terrones E. How do Business and Financial Cycles Interact[J].Journal of International Economics,2012,87(1):178-190.

[5] Jermann U.,Quadrini V. Macroeconomic effects of financial shocks[J].American Economic Review,2012,102(1):238-271.

[6] Iacoviello M. Financial business clcle\[R\].The Board of the Governors of the Federal Reserve,Working Paper,2013.

[7] 宋玉華,李澤祥.金融經濟周期理論研究新進展[J].浙江大學學報:人文社會科學版,2007(7):163-171.

[8] 崔小濤.我國銀行信貸對經濟增長的影響效應研究[J].農村金融研究,2010(5):40-46.

[9] 陳昆亭,周炎,龔六堂.信貸周期:中國經濟1991~2010[J].國際金融研究,2011(12):20-28.

[10] Vahid F.,Engle F. Common trends and common cycles[Z].John Wiley & Sons,1993:341-360.

Relevance between Financial Cycle and Real Business Cycle of China

CEN Li-jun1,2,HUANG Xin-ke2

(1. The Global Development Research Institute of Zhejiang,Zhejiang University of Technology,

Hangzhou 310023,China; 2.School of Economics and Business Administration, Zhejiang University

of Technology, Hangzhou 310023,China)

Abstract: The paper studies the relevance between financial cycle and real business cycle of China,using correlation coefficients,common cycles and Granger causality test,with macroeconomic data, HP processed data of GDP and credit. The empirical results show there exist strong positive correlations and cooperative relation between the financial cycle and real business cycle of China. GDP cycle is the Granger cause of credit cycle in the short term,while credit cycle is the Granger cause of GDP cycle in the long run. Changes of credit amounts can predict the real output fluctuations in the near future. Thus, China should attach importance to the coupling development of financial factors and real economy when designing macroeconomic control policy.

Key words: financial cycle;real business cycle;correlations;cooperation

(責任編輯:李江)

猜你喜歡

商情(2016年42期)2016-12-23 14:25:52

商情(2016年42期)2016-12-23 13:35:35

東方教育(2016年4期)2016-12-14 22:15:13

財經界·學術版(2016年19期)2016-11-16 16:28:33

科技視界(2016年21期)2016-10-17 17:37:34

中國實用醫藥(2016年24期)2016-10-17 04:31:12

中國實用醫藥(2016年24期)2016-10-17 03:37:40

中國實用醫藥(2016年24期)2016-10-17 03:35:06

科學與財富(2016年28期)2016-10-14 21:58:50