美國量化寬松政策變化對我國短期資本流動的動態影響

2016-05-14 10:38:57劉堯成

商業研究 2016年4期

劉堯成

摘要: 2008年國際金融危機以來,美國經歷了量化寬松政策的實施和退出過程,而歐洲和日本又推出了新的量化寬松政策,這些政策變化對中國短期資本流動產生了不確定性的影響。應用時變參數狀態空間模型分析美國量化寬松政策的實施與退出對中國短期資本流動的動態影響機制,發現這種影響具有明顯的時變特征,表現為中美利差、人民幣兌美元匯率和美國貨幣乘數波動對中國短期資本流動影響的彈性系數的波動性逐步變小,這說明中國短期資本流動受國際量化寬松政策的影響越來越弱,但是在量化寬松政策推出和退出的變化窗口期卻會對中國短期資本流動形成巨大沖擊。

關鍵詞: 量化寬松;資本流動;時變參數模型

中圖分類號:F831. 6 文獻標識碼:A

一、引言

自2008年國際金融危機爆發以來,美國陸續實施了三輪較大規模的量化寬松(QE)貨幣政策,至2014年底正式退出,歷時近六年,而歐洲和日本又在最近推出了量化寬松政策。作為世界上主要儲備貨幣發行國,美國的量化寬松貨幣政策具有非常明顯的“溢出效應”,其中之一就是通過引起國際短期資本的跨境流動(以下簡稱為“短期資本流動”)而對其他國家特別是中國等新興市場國家產生影響。

美國通過量化寬松貨幣政策發行和衍生出來的大量貨幣存量可能會通過以下幾種渠道進入中國,以形成短期資本流動:一是由于QE政策使得美元融資成本降低,國內企業從香港股市和債市融資規模大幅增加,刺激資本流入中國;二是QE政策壓低了美國的利率水平,造成中美之間長時期的利差,使得套利資本大量流入中國;三是美國流動性的增加使得美元貶值預期增強,人民幣相對來說有升值的預期,從而使得國際資本流入中國,通過匯差來套取利潤;四是美國量化寬松政策通過增強美國經濟復蘇預期,降低了美國投資者的風險厭惡程度,促使資金流向風險更高的中國等新興市場經濟體進行冒險的意愿增加。

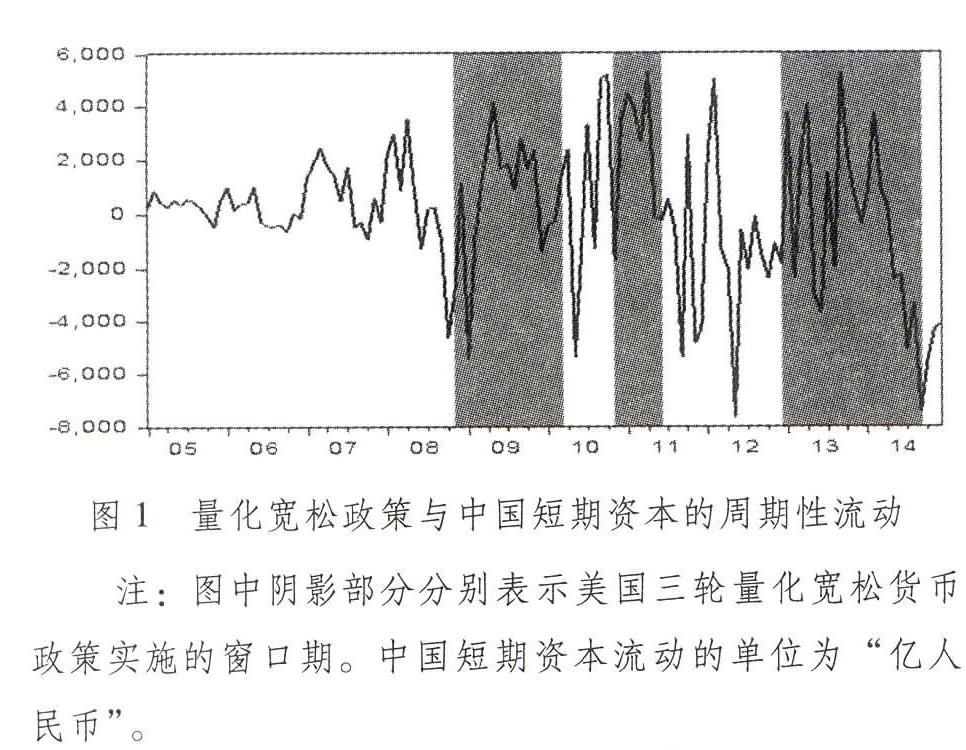

由于美國量化寬松政策的具體實施是根據美國經濟實際情況變化而進行調整的,其政策方向和力度方面具有很大的波動性,在其影響下,短期資本流入中國的規模和方向也會隨之改變。美國從2008年11月正式實施第一輪量化寬松貨幣政策以來,到2013年底宣布逐步退出,然后到2014年10月正式退出,共實施了三輪大規模的量化寬松政策①,購買資產近4萬億美元。其中第一輪為2008年11月至2010年3月,期間美聯儲購買各種資產累計達1. 725萬億美元; 第二輪為2010年11月至2011年6月,期間購買長期國債總金額達6 000億美元;第三輪為2012年12月至2014年10月,累積資產購買額達到1. 3萬億美元。如圖1所示,對應于上述三個量化寬松政策執行窗口期,中國短期資本流動具有兩個明顯的特點:第一,相比之前的時期,量化寬松政策實施以來中國短期資本流動的規模大幅加劇;第二,量化寬松以來中國短期資本流動可以粗略劃分為三個主要流動周期②,分別為2008年8月-2010年5月、2010年6月-2012年1月以及2012年2月-2014年10月,其中每個周期由一個“流出-流入-流出”循環構成。從時間上來看,這三個流動周期與上述三個量化寬松實施窗口期基本重合。這種重合表現為在每個周期之初短期資本會“流出”中國,原因在于此時一般對應于美國經濟形勢嚴峻而且國際經濟風險增加,此時美國作為資金避險港的作用被體現出來,因此國際資本會大規模回流美國;而隨著量化寬松政策大規模的實施,美國巨量的貨幣資本存量就會流入中國,這個過程就對應著上述周期中的“流入”過程;隨后隨著美國等國際經濟形勢的調整,資本又會“流出”中國,直至新一輪的量化寬松政策實施。

圖1 量化寬松政策與中國短期資本的周期性流動

注:圖中陰影部分分別表示美國三輪量化寬松貨幣政策實施的窗口期。中國短期資本流動的單位為“億人民幣”。

數據來源:中經網統計數據庫。

從對圖1的分析可以基本得到一個直觀的結論,即美國量化寬松政策與中國短期資本的周期性流動存在著一定的關聯性,因此量化寬松政策的退出勢必也會對中國的短期資本流動形成巨大的沖擊。實際上,圖1顯示自2013年末美國宣布退出量化寬松以來,國際短期資本就有大規模撤離中國的趨勢。而短期資本作為一種“熱錢”,其大幅流動會給中國的貨幣政策實施效果、人民幣匯率波動及外匯儲備管理等方面帶來非常不利的影響,因此當前理論界對有關量化寬松政策的實施及其退出對于中國短期資本流動影響的議題非常關注。這個議題可以進一步地分解為如下三個問題: (1)美國量化寬松貨幣政策的實施對中國短期資本流動的影響機制如何?(2)量化寬松政策退出會對中國短期資本帶來哪些方面不確定性的影響?(3)我國應該如何進行政策方面的調整?這三個問題存在著遞進的關系,即只有明晰量化寬松政策的影響機制才能判斷其退出可能產生的影響,然后才能明確政策的調整方向。厘清這些問題對于當前中國應對美國退出量化寬松政策以及最近開始的歐洲和日本的量化寬松政策的沖擊具有重要政策指導意義,本文也正是圍繞上述問題展開。

二、文獻綜述

雖然我國尚未完全放開資本管制,但是相關研究和種種跡象表明,亞洲金融危機之后短期資本大規模流入和流出中國的現象比較明顯(Ljungwall & Wang,2008;張明,2011)。根據國際資本流動的“不可能三角”理論,短期資本的流動會對中國貨幣政策和匯率政策的實施效果產生嚴重的沖擊,因此理論界和政策界一直以來非常關注中國的短期資本流動問題。本部分我們將首先梳理一下有關中國短期資本流動的研究文獻,然后對有關量化寬松政策影響中國短期資本流動的研究文獻進行簡單的述評。

(一)關于中國短期資本流動的研究

關于中國短期資本流動的研究主要側重于分析短期資本流動的規模和影響因素,以及短期資本流動給中國經濟帶來的影響。首先,關于中國短期資本流動規模的研究主要側重于分析不同統計口徑下面中國短期資本流動規模的異同。目前,在國際資本流動的統計方面,World Bank(1985)等提出了不同的統計方法,劉莉亞(2008)和張明(2011)的研究發現應用國際上通行的幾種統計口徑測算的中國短期資本流動規模大同小異。其次,在對中國短期資本流動的影響因素分析方面,既有的研究主要集中于考察不同的經濟變量對于中國短期資本流動的影響。其中,陳浪南和陳云(2009)應用ADRL-ECM方法分析了中國短期資本流動的影響因素,結果表明,從長期來看,人民幣匯率預期變化率和中美利差是一些短期資本流動的顯著因素;而短期來看,人民幣匯率、國內外利差和房地產收益率等因素的影響有顯著的滯后效應;呂光明和徐曼(2012)基于月度數據的三因素動因VAR模型的分析表明,預期匯率變化的影響最大,股價和房價的影響其次,套利因素的影響很小。最后,在關于短期流動資本對中國經濟影響的研究中,既有的研究主要關注對中國貨幣政策的影響,其中周建珊(2013)的研究表明,國際短期資本每流入1億元,將使得中國以外匯占款形式的貨幣投放增加0. 495億元,而袁仕陳和何國華(2013)的研究卻表明由于中國央行的沖銷作用十分明顯,國際資本流動對于中國基礎貨幣和貨幣供給的影響作用非常微弱。

(二)量化寬松影響中國短期資本流動的研究

美國量化寬松政策實施以來,國際上對于其可能產生的影響非常關注,其中重要的一項內容就是考察其是否會致使國際資本的跨國流動。Suttle et al. (2009) 的研究指出美國等國的量化寬松政策是資本流入新興市場經濟體的重要推動因素,會引發對新興市場經濟體資產的需求而致使資本流入這些國家。而具體到對量化寬松政策引起中國國際短期資本流動的研究中,既有的研究主要關注于美國量化寬松政策引起人民幣匯率變化以及引起中美利差變化從而致使中國短期資本發生跨國流動。 賓建成等(2013)的研究表明美國利率的變化對我國短期資本流動具有短期推動作用,但長期內趨于平衡;美國直接量化的貨幣政策會造成我國短期資本的大量流入。而陳輝和汪前元(2013)的研究則表明,金融危機以來我國短期資本流動的模式變得非常復雜,從總體上來看中國短期資本流動的水平有所降低。

上述研究對中國短期資本流動的影響因素以及量化寬松政策實施以來對中國短期資本流動的影響機制都做了比較詳細的分析,但忽視了量化寬松政策本身在力度和方向上是隨時間變化的,而這種變化性在不同時段對中國短期資本流動的影響勢必也是不同的。實際上,美國量化寬松政策是依據美國自身經濟形勢而隨時調整的,忽視這個特點來分析其對中國短期資本流動的影響就會得到一種靜態的結論,特別是美國正式退出量化寬松之后會對中國短期資本流動將產生何種影響,如果不從動態的角度進行分析將很難得到信服的結論。由于既有的研究限于VAR等研究方法固有的不足沒有分析量化寬松政策的變化對中國短期資本流動的動態影響,本文將利用時變參數狀態空間模型(TVP Model)對上述問題進行分析,因為這種模型的估計參數是時變的而非一個固定不變的數值,能夠更好地從時間維度上分析量化寬松政策的變化對中國短期資本流動的動態影響。

三、變量構造與數據說明

為了分析量化寬松貨幣政策對中國短期資本流動的動態影響,我們首先需要選取與量化寬松政策高度相關的經濟變量。本部分我們將進行變量構造,并對相應數據進行處理。

(一)變量構造

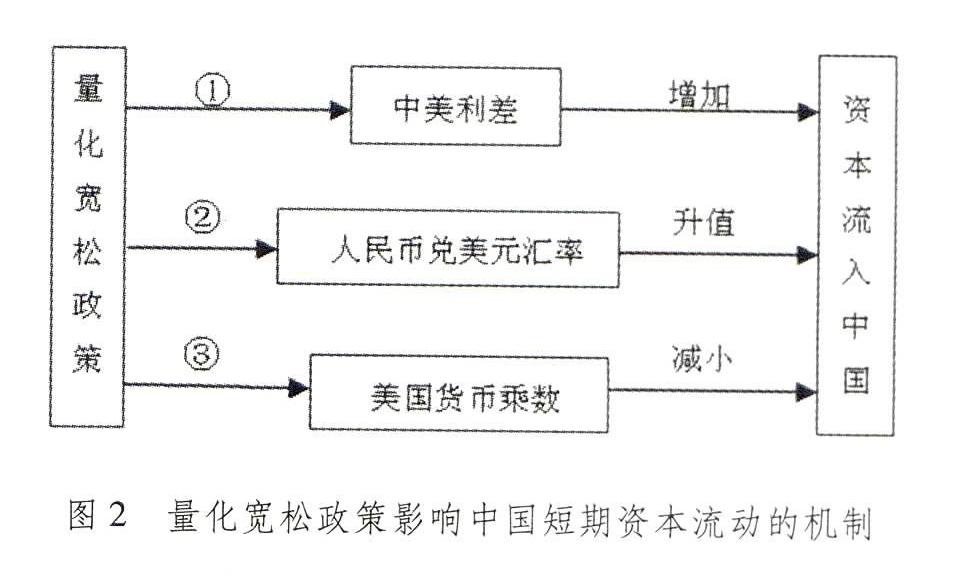

根據上面的文獻綜述,在討論短期資本流動時,利差和人民幣匯率是常用的兩個解釋變量,而本文認為這兩個變量也可以用來解釋圖2所示量化寬松政策與中國短期資本流動的關聯性。

圖2 量化寬松政策影響中國短期資本流動的機制

首先分析量化寬松政策引起中美利差從而影響中國短期資本流動的機制。美國量化寬松政策的主要目的之一就是壓低美國的基準利率以降低企業的融資成本,刺激總需求,結果就使得中美形成了利率差,如圖2中的渠道①所示。實際上,自2007年底以來,美國聯邦基金利率迅速下降至0. 05%的水平,與中國基本上維持了3%-4%的利差,這會致使資本為套利而流入中國。因此,中美利差的存在可以看做是美國量化寬松引起中國短期資本流動的一個解釋變量。其次,就匯率傳遞渠道來說,根據傳統的貨幣主義理論,一國貨幣超發會引起該國匯率貶值,因此量化寬松政策會引起人民幣兌美元匯率升值而使得套利資本流入中國,即圖2中的渠道②所示。實際上,在2005年人民幣“匯改”之后,人民幣兌美元恢復了有管理的浮動,但是隨著金融危機和量化寬松政策的推出,人民幣又維持了相當一段時間的釘住美元時期,隨后隨著資本的流動和人民幣匯率制度改革的需要,人民幣兌美元又開始持續小幅升值,直到退出量化寬松之后,人民幣兌美元匯率的升值趨勢停止,雙向波動態勢明顯,表明人民幣兌美元受量化寬松政策的影響也非常明顯。

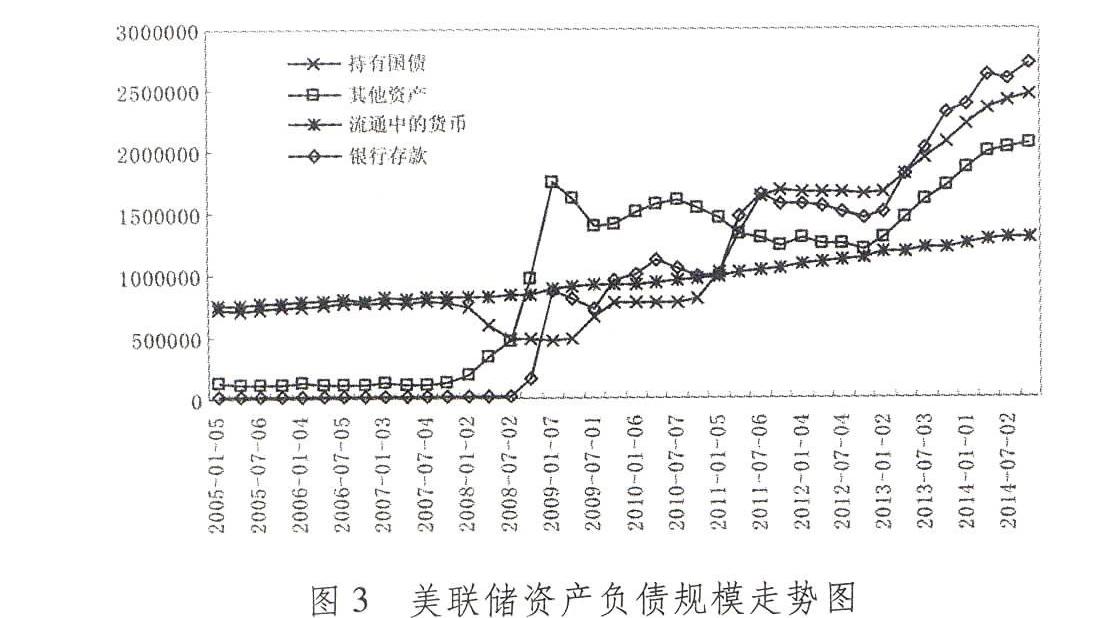

上述利差和匯率變化分別代表國際資本為了“套利”和“套匯”而進行跨境流動。在選取了這兩個解釋變量之后,我們認為還有必要選取一個解釋變量來代表美國貨幣存量的變化,以直接度量量化寬松期間美國巨量的貨幣投放產生的溢出效應對于中國短期資本流動的影響。美國過去三輪量化寬松政策通過“大規模的資產購買”(Large Scale Asset Purchase,LSAP)向市場投放了大量的基礎貨幣。如圖3所示,自2008年以來,美聯儲的資產負債表規模迅速擴張,其資產方中“持有國債”和“其他資產”的規模都在2008年之后迅速上升,其中“持有國債”規模的增加說明美聯儲以常規的貨幣政策渠道投放了巨量的基礎貨幣,而“其他資產”主要包括美聯儲購買的MBS以及一些特殊金融機構紓困資產(例如Maiden Lane LCC和AIG項目),說明其同時也在以非常規的形式投放基礎貨幣。而從美聯儲的負債方來看,“銀行存款”上升地非常迅速,這在一定程度上說明量化寬松政策的失效,因為銀行等金融機構獲得美聯儲發行的基礎貨幣之后并沒有貸款給企業和其他金融機構,而是將這部分貨幣轉存到美聯儲,使得銀行的超額存款準備金劇增,從而使得美國的貨幣創造乘數下降。

圖3 美聯儲資產負債規模走勢圖

注:圖中為2005年1月至2015年1月的每周統計數據(圖中有刪減),單位為百萬美元。

數據來源:美聯儲官方網站:http://www.federalreserve.gov/。

根據上述分析,量化寬松政策引起美聯儲資產負債表的變化可以通過美國貨幣乘數的變化集中體現出來,如圖4所示。由于量化寬松以來,美國基礎貨幣M1迅速上升③,但是廣義貨幣M2的上升速度卻沒有改變,這使得美國的貨幣乘數在2008年之后迅速下降④(如圖4中的USMM所示)。但是與此同時,圖4顯示中國的貨幣乘數CHMM卻在2008年之后有較為明顯的上升趨勢,說明在此期間中國廣義貨幣增長的速度比其基礎貨幣增長的速度要快得多。對比USMM和CHMM的不同變化趨勢,一個可能的解釋就是在量化寬松期間,美國部分基礎貨幣投放沒有參與美國金融體系的貨幣創造而是以熱錢的形式流入中國,加速了中國廣義貨幣的創造和擴張。其具體的渠道之一就是量化寬松使得美元充斥國際金融市場,從而使得中國企業從國際金融市場的融資規模大為增加,刺激資本流入中國。因此,我們可以將美國的貨幣乘數USMM作為一個解釋變量,其具體的影響機制即圖2所示的渠道③。將美國的貨幣乘數作為解釋變量而不簡單地將美國的M1或M2作為解釋變量的另外一個好處就是貨幣乘數能夠同時反映基礎貨幣和廣義貨幣的此消彼長的關系, 從而能夠更為精確地衡量量化寬松政策引起美國不同層次貨幣量的變化對中國短期資本流動的影響。

圖4 中美兩國的貨幣乘數走勢圖

注:圖中CHMM和USMM分別表示中國和美國的貨幣乘數,左邊縱軸表示中國貨幣乘數刻度軸,右邊縱軸為美國貨幣乘數刻度軸。中美兩國的數據均為2005年第1季度至2014年第4季度的季度數據。圖中虛線表示2008年第二季度。

數據來源:中國的數據來自于中國人民銀行官方網站:http://www.pbc.gov.cn/;美國的數據來自于美聯儲官方網站:http://www.federalreserve.gov/。

(二)結果分析

在得到模型的估計結果之后,我們就可以分析量化寬松政策變化對于中國短期資本流動的動態影響。從分析的時間和方法來看,一方面,為了應對這次金融危機,美聯儲從2007底就開始調低利率,直到2014年10月徹底宣布結束資產購買計劃,期間美聯儲的貨幣政策稱為“非常規”(unconventional)的貨幣政策,因此我們可以將本文選取的整個樣本時段作為一種廣義的量化寬松政策窗口期以分析其對短期資本流動的影響;另一方面,我們也可以將圖1陰影部分作為狹義的量化寬松政策窗口期以觀察其對中國短期資本流動的影響。

圖5至圖7所示分別為中美利差、人民幣兌美元匯率和美國貨幣乘數對中國短期資本流動的影響彈性系數,圖中分別用SV1F、SV2F和SV3F表示。由于我們對中美利差、人民幣兌美元匯率和美國貨幣乘數都取了對數,因此這些彈性系數就代表著上述三個經濟變量變化1%引起的短期資本流動量。

1.中美利差的動態影響彈性分析。從2008年以來,中美利差一直為正且絕大多數時間保持在2%以上的水平。為了穩定從2007年末開始的金融危機蔓延的局勢,美聯儲在2007年末期開始下調利率,聯邦基金利率從2007年11月的5.2%迅速大幅度調低到2008年末的0. 05%的超低水平并一直持續到2014年末。雖然美國在2014年宣布退出量化寬松貨幣政策,但對于是否加息在美聯儲內部尚存在分歧。在美聯儲2015年1月27日召開的貨幣政策例會上,大部分的與會官員認為過早的加息有可能損害經濟和就業市場上的穩步復蘇,不利于實現充分就業和2%的通脹目標,因此美聯儲在加息方面仍顯得非常謹慎。

雖然自2008年以來中美一直保持較高的利差,但是圖5顯示利差的彈性SV1F波動性卻比較大。具體來看,在2008年上半年,由于美聯儲突然大幅度降低利率,造成中美間短時期內巨大的利差,這對于短期資本的流動是一個巨大的沖擊,因此在此時段內SV1F的值很高,說明短期資本流動對于中美高利差的突然形成非常敏感。但隨著短期沖擊過后,中美利差的彈性系數逐步走弱,尤其是2013年以來利差彈性系數明顯變得平坦,這是與同期中國的利率市場化改革是高度相關的,因為利率市場化的改革加大了國際短期資本流入中國套利的風險,從而對于中國短期資本的流動有一定的抑制作用。另外,圖5顯示SV1F在2008年之后圍繞0上下呈周期性波動,表明中美利差波動確實是圖1所示的中國短期資本周期性流動的重要影響因素。再具體到SV1F周期性波動的形態來看,三輪量化寬松時期基本上都對應著SV1F向上走的過程,說明要么量化寬松政策的實施通過中美利差渠道使得短期資本加速流入中國,要么是量化寬松政策的實施改變了中國短期資本流動的方向,從流出轉向流入。這說明量化寬松政策對于中國短期資本流動確實會形成周期性的影響,從而能夠解釋圖1所示量化寬松政策與中國短期資本流動在時間上的關聯性,也說明圖2中資本流動的利差影響機制是成立的。

圖5 中美利差彈性系數

值得注意的是,圖5顯示隨著美聯儲在2013年末宣布正式退出量化寬松政策以后,SV1F值也開始由正轉負,說明雖然中美利差仍然維持正值,但是短期資本已經開始有撤離中國的趨勢,因此中國短期資本流動對于量化寬松政策方向性的變化非常敏感。

2.人民幣兌美元匯率的動態影響彈性分析。由于我們應用的是直接標價法匯率,因此如果圖2所示的匯率影響渠道成立,人民幣兌美元匯率對中國短期資本流動的動態影響彈性系數值應該為負,因為人民幣兌美元匯率升值(匯率值變小)會使得資本流入中國。

圖6 人民幣兌美元匯率彈性系數

圖6所示即為人民幣兌美元匯率對中國短期資本流動的彈性系數,圖中用SV2F表示。從圖6來看,除了2008年上半年之外,其他時間內SV2F值都為負,說明量化寬松期間圖2所示的短期資本流動的匯率渠道也是成立的。但是,雖然在樣本時段內人民幣兌美元匯率一直保持升值的態勢,但是SV2F卻越來越靠近0,說明中國短期資本流動的匯率彈性值也在不斷走弱。而從三次量化寬松政策實施窗口期來看,第一次量化寬松政策執行時期,由于人民幣重新釘住美元,所以SV2F的值也比較穩定,但是在隨后的第二輪和第三輪量化寬松時期,雖然人民幣兌美元匯率都在大幅升值,但是SV2F的絕對值卻沒有相應的變大,說明資本流動對于人民幣兌美元匯率的變化正變得越來越不敏感。究其原因在于市場對于人民幣匯率均衡值的判斷和人民幣匯率形成機制的進一步完善:一方面,2005年人民幣匯率制度改革以來,人民幣兌美元匯率基本呈現了升值的態勢,這一態勢在后兩輪的量化寬松時期表現得尤其明顯,因此市場對于人民幣匯率接近均衡匯率的判斷基本達成一致;另一方面,隨著人民幣匯率形成機制的不斷完善,比如日波動幅度的加大,過去那種短期資本單向對賭人民幣匯率升值以套匯獲利的風險變大,所以雖然樣本時段內人民幣兌美元維持升值走勢,但是短期資本流動對于匯率的變動越來越不敏感。因此,我們應該進一步完善人民幣匯率形成機制,這不僅有利于抑制短期資本的套匯流動,也有利于當前中國應對美聯儲退出量化寬松帶來的沖擊影響。

3.美國貨幣乘數的動態影響彈性分析。上文我們構造美國貨幣乘數的方法是M2/M1,即美國廣義貨幣量和基礎貨幣之比,因此如果該比值下降,說明美國投放的部分基礎貨幣并沒有在美國的金融系統里面進行廣義貨幣的創造,而是有可能以“熱錢”的形式流入中國等國家。由于圖3顯示2008年以來美國貨幣乘數一直呈現下降的趨勢,按照圖2所述的影響機制,在量化寬松政策的影響下,美國貨幣乘數的彈性系數應該為負值。

圖7 美國貨幣乘數彈性系數

圖7所示即為美國貨幣乘數對中國短期資本流動的彈性系數,圖中用SV3F表示。圖7顯示除了2008年上半年SV3F明顯為負值之外,其他時間SV3F的值一直在圍繞0附近周期性波動,并沒有明顯的為負值,說明在整個樣本時段內來看,美國不同層次貨幣存量的變化對于中國短期資本流動的影響彈性在減少,這與量化寬松以來中國加強部分資本流動的臨時性管制有關。實際上,在美國推出量化寬松政策之后,曾一度引發了國際上的資本管制潮,而中國從2008年以來隨著房地產價格迅速攀升,資產泡沫問題逐漸突出,也加強了局部的資本管制。但是,從具體的三次量化寬松政策執行窗口期來看,SV3F的值都是在走低,說明在量化寬松執行窗口期,美國不同貨幣層次的變化確實對于中國短期資本流動有影響,即美國貨幣乘數的收縮使得短期資本加速流入中國,或者逐漸改變了短期資本流出中國的方向。

五、結論與啟示

本文的分析表明,美國量化寬松政策對中國短期資本流動的影響具有如下兩方面的特點:一是在樣本時段內,中美利差、人民幣兌美元匯率和美國貨幣乘數的變化對于中國短期資本的流動都有明顯的影響,但是從時間上來看,其影響的彈性系數在不斷走弱;二是存在著量化寬松政策通過上述三個變量影響中國短期資本流動的渠道,特別是在量化寬松政策推出之初和退出之際對中國短期資本流動形成了巨大的沖擊,說明中國短期資本流動對量化寬松政策方向性的變化非常敏感。

上述結論對于中國應對當前國際量化寬松政策變化新局面的挑戰具有重要的政策指導意義。首先,雖然美聯儲宣布退出了量化寬松政策,但是其真正的加息周期尚未到來,而我們的分析表明中國短期資本流動對于中美間的利差是比較敏感的,所以一旦美國進入加息周期,短期資本有可能大幅流出中國;其次,歐洲和日本量化寬松政策已經出臺,其對于中國短期資本的流動勢必也會形成沖擊。面對這些不利沖擊的影響,一方面,中國應該繼續加大利率市場化和人民幣匯率形成機制改革的力度,以加大國際短期資本進入中國套利和套匯的風險與成本。根據本文的分析,利率和匯率波動對于中國短期資本流動的彈性系數是不斷減弱的,這與同期內中國不斷推進的利率市場化和匯率形成機制的改革不無關系。而美國量化寬松政策的退出也給中國利率市場化和人民幣匯率形成機制的改革提供了新的契機,因為美國貨幣政策正常化分化了人民幣升值的預期,減弱了資本流入中國的動機。另一方面,為了應對國際儲備國量化寬松政策產生的過多貨幣可能以“熱錢”形式進入中國的問題,中國的金融監管當局應該適當加強資本流動的臨時性監管,并進一步完善對短期資本流動的檢測、預警和管理機制,嚴防非正式和非法資本的不規則流動,加大懲處力度。

總的來看,美國量化寬松政策的退出及歐洲和日本量化寬松政策的出臺,對中國來說機遇與挑戰并存,只要我們政策實施得當,就可以化不利為機遇,以進一步推進中國利率市場化和人民幣匯率形成機制的改革,從而有利于我們應對外部不確定性的影響,促進我國國際收支趨向平衡。

注釋:

① 本文關于美國量化寬松政策實施時間的劃分依據來自于中國人民銀行2014年4月29日發布的《中國金融穩定報告(2014)》。

② 本文借鑒Michaelson(2010)及趙文勝等(2011)的方法,計算短期資本流動的公式為“短期資本流動=外匯儲備增量-貿易順差-FDI”。

③ 衡量美國基礎貨幣的M0數據沒有統計,我們用M1代替。

④ 我們用美國的M2/M1表示美國的貨幣乘數USMM,而用中國的M2/M0表示中國的貨幣乘數。

參考文獻:

[1] Ljungwall,C.,Z.,Wang. Why Is Capital Flowing out of China?[J].China Economic Review,2008(3):359-372.

[2] 張明. 中國面臨的短期國際資本流動:不同方法與口徑的規模測算[J].世界經濟,2011(2):91-103.

[3] 劉莉亞. 境外“熱錢”是否推動了股市、房市的上漲?: 來自中國市場的證據[J]. 金融研究,2008(10):86-97.

[4] 陳浪南,陳云. 人民幣匯率、資產價格與短期國際資本流動[J]. 經濟管理,2009(1):55-62.

[5] 呂光明,徐曼. 中國的短期國際資本流動——基于月度VAR 模型的三重動因解析[J]. 國際金融研究,2012(4):61-68.

[6] 周建珊. 國際短期資本流動及其對我國貨幣政策的影響研究[J]. 經濟問題,2013(4):51-54.

[7] 袁仕陳,何國華. 中國國際資本流動的貨幣效應[J]. 經濟評論,2013(2):102-111.

[8] Suttle,p.,Huefner,f.,and,R.,Tailor. A. Capital Flows to Emerging Market Economies[R].IIF Research Note,2009-01-27.

[9] 賓建成,詹秀花和王凱.美國量化寬松貨幣政策對中國短期資本流動的影響分析[J]. 財經理論與實踐,2013(3):15-19.

[10] 陳輝,汪前元.金融危機對我國短期國際資本流動影響的實證分析[J]. 國際經貿探索,2013(8):65-77.

[11] Hamilton,J. Time Series Analysis[M].Princeton University Press,1994.

[12] 高鐵梅. 計量經濟分析方法與建模[M].北京:清華大學出版社,2008.

The Dynamic Effect of US Quantitative Easing Policy on China′s Short-Term

International Capital Movement——A Study based on Time Varying

Parameter Model

LIU Yao-cheng

(School of Business, Soochow University, Suzhou 215021, China)

Abstract: After the international financial crisis broke up in 2008, among the three main international reserve countries, the United States has implemented and ended its QE policy, but Europe and Japan have just announced their new QE policy, which will surely have uncertain impact on China′s short-term international capital movement. This paper studies the impact of US QE police on China′s short-term international capital movement based on a time-varying parameter model, finding the elasticity of impact coefficient of China-US interest rate difference, RMB exchange rate and American monetary multiplier on China′s short-term international capital movement varies but their variance becomes smaller as time goes on, and QE indeed affect greatly China′s short-term international capital movement, especially when it starts and ends.

Key words: quantitative easing; capital movement; TVP Model

(責任編輯:張曦)