強勢ESG 投資左右公司戰略,埃克森美孚狀告小股東

2024-03-28 06:48:15程靜

新財富 2024年3期

程靜

一家成立才一年的對沖基金,僅花費3500萬美元購買埃克森美孚的股票,半年后就左右了彼時市值2417億美元的石油巨頭的決策。

2024年伊始,ESG圈就發生了一件大事。1月21日,埃克森美孚(ExxonMobil)起訴了它的兩家股東,只因它們在股東大會上再次提案,要求埃克森美孚制定范圍三的氣候目標。

在訴狀中,埃克森美孚稱,這兩家股東的提案,目的是削弱其現有業務。

埃克森美孚是西方五大石油巨頭之一,在2023年《財富》世界500強中排名第7,第5、第6分別是中石油、中石化,第8則是蘋果。

這樣一家巨頭告了兩個小股東,令人費解。

而從埃克森美孚的角度看,這是其與ESG投資者對峙多年以來,首次“以法律武器保護自己”。在3年前的“氣候政變”中,其被僅持有0.02%股權的小股東成功搶占了1/4的董事會席位,從而被迫在公司運作中作出改變。有此前車之鑒,埃克森美孚這次直接走上了法庭。

ESG方面,巴菲特也有同樣的困擾。近年,伯克希爾·哈撒韋年年被催進行ESG改革,因一些相關提議連年被否,其屢屢被激進的ESG投資者批評。

近年,在盡責管理策略逐漸興起之下,越來越多強勢的ESG投資者崛起。如果被投公司在ESG的某一個方面做得不好或者不夠好,就會被批評“不夠ESG”。一部分投資者除了批評之外,還會選擇通過參股、爭取代理權,左右被投公司的ESG發展。這也引發了一些投資者與被投公司之間的爭議與沖突。埃克森美孚便不只一次遭遇這類沖突。

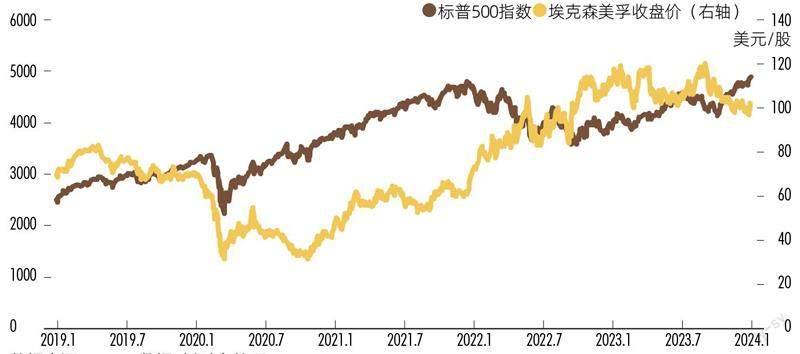

埃克森美孚股價與標普500指數走勢

數據來源:Choice數據,新財富整理

3年前的“氣候政變”

2021年5月的董事會上,埃克森美孚就因ESG問題和一家小股東杠上。

這個小股東,是投資公司EngineNo.1。因對埃克森美孚應對氣候變化的措施不滿,其提出重組董事會。最終,這家公司推薦的候選人成功拿到3 個董事會席位,在埃克森美孚董事會的12個席位中占比高達1/4。

這一事件被彭博形容為“氣候政變”,華爾街日報報道標題則為《石油巨頭在氣候變化問題上受到毀滅性的打擊》。

一家成立才一年的對沖基金,僅僅在2020年底花費3500萬美元購買埃克森美孚的股票,半年后就左右了彼時市值2417億美元的石油巨頭的決策,Engine No.1是怎么做到的?

在購買股票后,Engine No.1 立即向董事會發出公開信,在肯定埃克森美孚的影響力之后,話鋒一轉,表示在“去碳化”的世界中,該公司缺乏能源轉型策略。結合過去10年埃克森美孚-20%的股東總回報率,債務水平達到歷史新高,其認為,急需選擇符合未來發展方向的董事候選人來改變現狀。

在之后的幾個月里,EngineNo.1 和管理層一直對峙。碰巧的是,如今的ESG資管巨頭貝萊德,彼時正是埃克森美孚的第二大股東。最終,Engine No.1成功獲得了貝萊德等股東的支持,拿下董事會席位。

值得一提的是,此次“氣候政變”過后,由于歐洲能源危機爆發,油價上漲,埃克森美孚的股價一路狂飆,從2021 年5 月的60 美元/股,漲到年底的120 美元/股,實現翻倍(附圖)。Engine No.1如果沒有減持,也獲得了可觀的收益。

新的董事會組建后,埃克森美孚宣布了一系列減碳計劃,比如,推出150億美元的低碳投資、運營范圍內的短期及中長期減碳目標,將低碳解決方案業務部門提升為三大部門等。

不過,其仍然遭到外界不少批評。2023年9月,美國加利福利亞州政府起訴了5家石油巨頭,包括埃克森美孚、殼牌、雪佛龍、康菲石油和英國石油公司,指責它們淡化化石燃料帶來的氣候風險。

這一次,被埃克森美孚起訴的兩個小股東,又是什么背景?

兩個小股東來者不善

這兩個股東,一個是總部位于荷蘭的非盈利組織Follow this。其通過將收取的會員費投向石油企業,直接轉換身份,變成其股東,以便施壓。

另一個股東Arjuna Capital,是一家總部位于波士頓的投資顧問公司,成立于2013年,主要為個人、慈善組織和商業實體提供資產管理等服務,其最新資產管理規模為3.74億美元。這家公司同樣采用股東激進主義策略,其首席投資官曾說服蘋果、星巴克、耐克縮小性別薪酬差距,并要求微軟發布評估工作場地性騷擾政策的有效性報告。

在訴狀中,埃克森美孚表示,兩家機構成為其股東,只是為了利用股東提案削弱公司現有業務,這不符合其他投資者的利益。

2023年底,這兩家機構要求埃克森美孚制定范圍三的溫室氣體排放量目標。在5家西方石油巨頭中,埃克森美孚雖然是唯一連續多年公布范圍三排放量的公司,卻也是唯一沒有制定相關目標者,這或是它被ESG投資者盯上的原因。

那么,埃克森美孚的碳排放情況到底怎么樣?它在氣候政策方面做了什么?要求埃克森美孚制定范圍三氣候目標到底過不過分?

先來看埃克森美孚的碳排放目標。

其于2020 年底公布的減碳計劃顯示,到2025 年,上游排放強度下降15%―20%,甲烷排放強度下降40%―50%,燃燒排放強度下降35%―45%,以上指標涵蓋公司運營范圍(范圍一、二)的排放;到2035年,實現行業領先的溫室氣體排放績效(表1)。

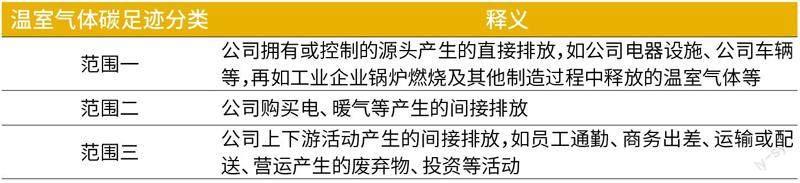

根據新財富的研究,在溫室氣體核算中,范圍三的排放量是企業碳排放活動中總量占比最高,也是最難識別與篩查的一部分。

埃克森美孚2022年總排放量占美國總排放量的12.8%。不過,其近年總排放量及碳密度有所下降。

表1:溫室氣體碳足跡分類及釋義

資料來源:新財富整理

表2 :埃克森美孚以三種會計方法計算的2022年范圍三排放量(單位:百萬公噸)

資料來源:埃克森美孚

表3:埃克森美孚碳排放量及碳密度近年有所下降

數據來源:埃克森美孚官網、同花順,新財富整理

盡管如此,蘋果、微軟、亞馬遜等巨頭均早早提出范圍三的凈零排放目標時間。

那么,石油石化行業的碳排放量在所有行業中到底處于什么水平?是否有必要制定目標?

根據埃克森美孚官網信息,其分別以三種會計方法計算了范圍三的排放量,并表示參照Ipieca方法中的第11 類,其產生了5.4 億公噸的二氧化碳當量,其中,石油產品銷售和原油生產過程分別產生了1.7 億公噸、3.7億公噸(表2)。

5.4 億公噸是什么概念? 2022年,其范圍一、范圍二排放量共計1億公噸,范圍三的排放量占其總排放量的比例高達83.38%。而根據澎湃新聞數據,其總排放量占2022年美國總排放量(50億噸)的12.8%。

顯然,如此體量的排放量,卻不公布范圍三的碳排放目標,難以顯示其應對氣候變化的決心。

不過,在數據展示頁面,埃克森美孚解釋了不設定目標的原因?范圍三的碳排放用來了解和推動減排是有用的,但是用來測量公司的排放有缺陷,而且會適得其反。因為能源需求在不斷增長,拘泥于這一數據,可能未必會激勵公司減少排放,反而會使得其放棄滿足社會需求,將部分碳足跡轉嫁他人。

再來看看埃克森美孚近年的碳排放數據。

2021年,其范圍三的排放量為7.3億公噸,2022年的排放量較上年減少了26.03%,總排放量的碳密度較2021年降低了88%以上,2022年為1547.09公噸/百萬美元。其運營范圍排放量和碳密度近年也明顯下降(表3)。

其官網顯示,近年來,埃克森美孚主要從淘汰落后產能、提升能源利用效率、發展負碳產業、加大清潔能源購入等方面,降低運營范圍內的碳排放。

尤其是在碳捕集、利用與封存(CCUS)等領域,2000年以來,埃克森美孚已投資超過100億美元。且根據國際能源署(IEA)數據,埃克森美孚、西方石油、巴西國家石油和雪佛龍運營的碳捕集能力占全球一半以上。其報告數據還顯示,通過這一技術,每年可至少減少600萬公噸二氧化碳排放。

這樣看來,埃克森美孚也并不是什么都沒做,或許只是做得還不夠。未達到投資者預期,或是二者爭議的關鍵。此次起訴會是什么結果,值得關注。

巴菲特的“財富機器”也年年收到ESG提案

在對抗ESG提案這事上,巴菲特也有經驗。

2023年5月,巴菲特與其他股東一起,在伯克希爾股東大會上,否決了6項ESG提案。

自2016 年起,伯克希爾董事會幾乎每年都會否決ESG相關提案,其中有來自個人投資者的,更多則來自機構股東,以養老金基金為主。

這些提案涉及氣候信息披露、政治捐贈、董事會多元化、員工多元化等。部分提案多年重復發起,僅氣候信息披露就反復被提了3次,董事會多元化和員工多元化都被提了兩次。從支持率上看,這些提案最高只有20%,最低的1%都不到。

與埃克森美孚類似,伯克希爾董事會拒絕提案的理由,主要是公司已經在相關領域做出行動。

例如,針對要求披露公司如何管理實體和轉型相關的氣候風險與機會的提案,董事會認為,其已經在2021年報中披露了90%以上溫室氣體數據,也已討論了相關風險和機遇。

再如員工多元化方面的披露,董事會認為,其已經通過行動表明相關承諾,并公開了工作人員相關數據。

也有一些是董事會覺得相關風險已得到控制和管理,因此不需要披露的。如As You Sow要求其披露承保、保險和投資活動相關的碳排放,要求將董事長和CEO的角色分開,伯克希爾董事會則認為,巴菲特是CEO,就該繼續擔任董事長。

早在2021年股東大會上,巴菲特就曾表示,要求所有子公司披露ESG報告是愚蠢的,并稱他不喜歡對企業做出道德判斷,決定哪些對社會有益是非常艱難的。

應對氣候變化,伯克希爾做了什么?

對于公司的ESG發展,其實并沒有一個統一的標準。就拿溫室氣體減排為例,港交所的ESG指引曾給出包括金融、地產、運輸在內的5個行業常見的減排措施,可以發現,不同范圍的減排區別較大,尤其是范圍三(表4)。

表4:5個行業常見減排措施

資料來源:港交所,新財富整理

巴菲特曾表示,要求所有子公司披露ESG報告是愚蠢的,決定哪些企業行為對社會有益是非常艱難的。

金融行業范圍三的主要減排措施,一是鼓勵客戶由傳統債務工具轉向ESG掛鉤的綠色貸款或綠色債券;二是幫助客戶建立減排目標及行動計劃;三是降低投資組合中石化燃料的占比;四是要求客戶披露詳盡的碳排放清單及目標。

伯克希爾作為一家保險和多元化投資公司,在以上領域有沒有作出行動?

2023年的股東大會上,巴菲特強調,伯克希爾正在通過買入能源公司、投入大量資金等,進行能源變革,并稱2023年的目標是碳足跡降低50%。

伯克希爾旗下多家子公司也已制定了碳目標。如其公共事業公司伯克希爾能源(BHE)就是美國最大的風電生產商,其已制定了2030年運營范圍碳排放較2005年減半、2050年實現凈零排放的目標。另一家鐵路公司,也承諾2030年運營范圍碳排放較2018年減少30%。

此外,伯克希爾官網信息顯示,截至2022年底,其在清潔能源發電領域的投資達到374億美元,投入運行的清潔能源規模達到14000兆瓦。

不過,近年伯克希爾大舉購入西方石油股票,則被人批評不夠“ESG”。2023 年是巴菲特大買西方石油的一年,同花順數據顯示,截至2023 年3月10日,巴菲特直接或間接持有的西方石油股權已達到28.92%,而2021年底,巴菲特和伯克希爾還未曾出現在西方石油主要股東中。不僅如此,2023 年7 月,BHE也以33 億美元購買了道明尼能源Dominion Energy所持有的Cove Point液化天然氣、液化石油氣業務50%的有限合伙股份。

不論埃克森美孚,還是伯克希爾,從它們與部分股東的“對立”中不難看出,隨著“股東價值至上”不再是企業經營發展的唯一法則,越來越多的ESG投資方開始在盡責管理策略上發力,由此帶來的ESG爭議也不斷升級。

事實上,公司行為是一個很復雜的問題,ESG發展對于公司是一項影響深遠的策略,企業和ESG投資者之間,也并不存在要么“你死”要么“我活”的矛盾,如何把握ESG實踐的節奏,兼顧長期目標和短期策略,更好地推進企業的可持續發展,值得更多思考。