8成營收來自海外,藥明系成長邏輯或遭挑戰

2024-03-28 06:48:15陶娟

新財富 2024年3期

關鍵詞:生物

陶娟

藥明康德創始人、實控人李革

由于全球頭部藥企仍集中于歐美,藥明康德8 成營收來自海外,美國客戶的營收貢獻近年更從55% 提升至66%,但其超過9 成員工在亞洲,歐美員工僅占5%。中國工程師紅利帶來的優勢,是驅動國內CRO企業業績高增長的底層邏輯。

作為資本運作高手的藥明系,目前孵化出4 家上市公司,總市值超3500億港元,IPO及再融資合計募資超過400 億元。市場份額高歌猛進的同時,藥明生物主要股東套現超過800億港元,藥明康德重要股東套現也達到128億元。

過去幾年,藥明康德、康龍化成、凱萊英等CRO龍頭業績實現了3 年3—5 倍的增長,但股價卻自高點下跌了6 成以上。這背后,海外營收占比過重的風險值得警惕,解決之道,將倚賴中國創新藥企全球排位的提升。

“制裁傳聞”引發市場大跌

2024 年1 月26 日午后,藥明系個股股價突發跳水,藥明生物(02269.HK)由漲5%反轉至跌23%,藥明康德(02359.HK)更一度暴跌30%。截至收盤,藥明康德(603259)A股跌停,H股跌超16%,藥明生物跌超18%,藥明合聯(02268.HK)跌20%。

據中國證券報、第一財經、e公司等媒體報道,業內流傳,美國擬出臺《生物安全法案》,確保外國生物技術公司無法獲得美國納稅人的資金。華大基因(300676)、華大智造(688114)、藥明康德等中國醫藥生物龍頭企業被該議案點名。受此波及,CXO、創新藥板塊股票整體下挫。

隨后,藥明康德、藥明合聯等紛紛作出澄清。綜合澄清內容,核心觀點有三。

其一,提出該法案的議員本身比較激進,其過去一共提出了162個法案,最后僅2項通過。

其二,該法案尚未生效及頒布,按照立法程序,要求美眾議院和參議院相關委員會分別在審核后,對各自法案版本進行投票,以形成最終版本。涉及藥明康德的內容仍待進一步審議,并可能變更,而且,任何一個法案提出到通過,需要好幾年時間。

其三,藥明康德被指接受了一家名為“軍民融合精選混合證券投資基金”的投資,而實際情況則是,中國一些帶有“軍民融合”字樣的基金,在2019年到2022年期間短暫持有過藥明康德股票,且這些基金持有數量很少,分別為2000股和15500股。

圖1:藥明康德營收快速增長

數據來源:公司公告,新財富整理

藥明系認為,消息對公司沒有實質性影響,市場屬于過度反應。

華大智造表示,該草案尚處于提案階段,且對于公司的指控存在多處事實錯誤,后續可能被修改或終止,能否形成法律尚存在較大不確定性。

華大基因方面則回應稱,公司管理層正在對該事件進行評估,但不認為公司當日股價走勢與該法案有直接關聯,法案出臺可能性如何主要基于美國相關方的立場,公司不作評價。

整體看,市場的擔憂,與這些公司的收入結構有關,藥明系也不例外。

80%營收來自境外,美國客戶貢獻2/3

近年來,藥明康德80%營收來自境外,這與它的服務模式及客戶分布緊密相關。

通俗來理解,藥明康德之于歐美藥企,類似于富士康之于蘋果,藥企負責新藥的技術創意、品牌及銷售,而藥明康德則利用中國的工程師紅利,在技術相對沒那么尖端的研發生產環節提供外包代工服務。

創新藥研發具有高投入、長周期、高風險等特點。一款創新藥的研發,平均需要“10年,10億美元”,而藥明康德這樣的CRO(Contract ResearchOrganization,合同研究組織)企業,可以幫助委托方進行技術與設計優化、降低研發成本、縮短產品上市周期、降低失敗風險,這一行業也被形象比喻為新藥研發路上的“賣鏟人”。

由于頭部藥企集中于歐美,它們常年在研發上投入幾百億美元,也就自然成為了藥明康德等國內CRO企業的大主顧。

從藥明康德最近幾年的公告看,美國客戶不僅是為其貢獻收入最高的,也是增速最快的。

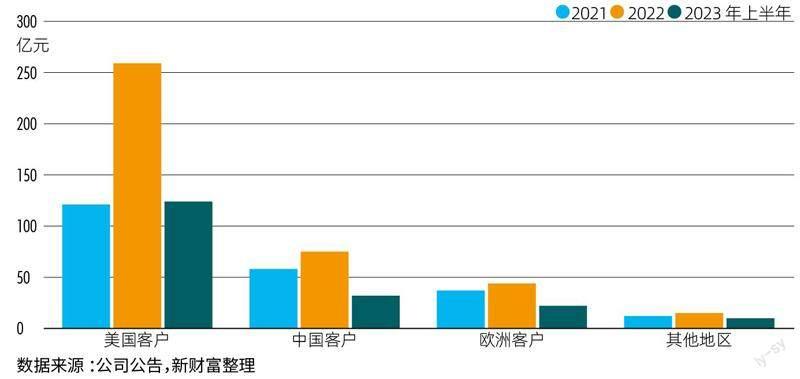

2022年,藥明康德的活躍客戶數量超過5950家,其中來自美國客戶的收入為259億元,同比增長113% ;來自中國客戶的收入為75億元,同比增長30% ;來自歐洲客戶的收入為44億元,同比增長19% ;來自其他地區客戶的收入為15億元,同比增長23%(圖1)。

隨著美國藥企加大研發投入,其在藥明康德中的營收占比已從2021年的53%提升至2022 年的66%,占比2/3(圖2)。而中國、歐洲、其他地區客戶的收入占比均不同程度下滑。

底層邏輯:工程師紅利驅動,成就全球第二

創新藥物從研發到測試到生產,需要大量醫藥、生物、化學類理工科人才,而中國的工程師紅利,驅動CRO企業業績的快速成長。

與營收8成來自境外不同,藥明康德的員工主要來自中國,且高學歷者占比較高。

截至2022年末,藥明康德的4.4萬名員工中,超過1.3萬人獲得碩士或以上學位,1407名獲得博士或同等學位。

而4.4萬名員工中,4.2萬人位于亞洲,占95% ;位于美國的有1890人,占4% ;位于歐洲的有359人,占比不到1%。這與其客戶構成有明顯差距(圖3、表1)。

這樣的布局,主要應是從成本來衡量的。藥明康德披露,各成本構成中,人力成本占比高達35%。

中國每年1000 萬高校畢業生,匯集成充沛、優質且薪酬頗具競爭力的高科技人才池子,是CRO企業近年高速擴張的堅實基柱。

浙商證券曾對藥明生物的人均薪酬、創收及利潤進行過分析。

2022年,藥明生物的人均薪酬為4.73萬美元,遠低于海外CDMO龍頭8.3萬美元的平均水平。同時,藥明生物人均創收17.74 萬美元,也明顯低于海外龍頭平均水平(35.93萬美元)。

但最終,由于成本端的絕對競爭優勢,藥明生物2022年人均創利5.13萬美元,與海外龍頭CDMO平均水平(6.6萬美元)已較為接近。

人才紅利,是推動藥明生物市占率快速提升的基礎。截至2022年,藥明生物在全球生物制劑研發外包領域的市場份額,已迅速從2017年的2.4%提升至2022年的12.8%,位列全球第二(圖4)。

資本運作高手:3500億總市值,僅藥明生物主要股東套現即超800億港元

圖2:2022年,藥明康德美國客戶創收占比達2/3

數據來源:公司公告,新財富整理

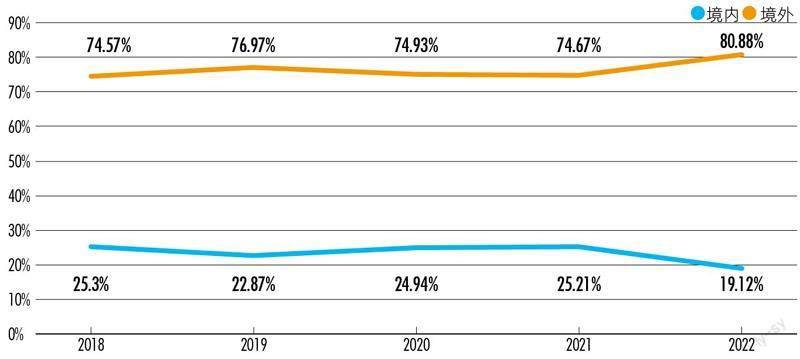

圖3:藥明康德境外營收占比超過80%

數據來源:Choice數據,新財富整理

表1:藥明康德位于亞洲的員工占95%

數據來源:公司2022年報

對比國內幾家CRO龍頭,藥明康德在業績規模最龐大的情況下,仍呈現出高增速。其2019 年至2022 年的營收增長3倍,年均復合增速高達45% ;凈利潤漲4.7倍,年均復合增速高達67%。這一增速表現超過康龍化成與泰格醫藥,但低于細分垂直領域的凱萊英(表2)。即使扣除新冠疫苗帶來的影響,其實際增速也將在30%以上。

圖4:藥明生物在全球生物制劑研發服務外包市場的份額

數據來源:浙商證券研報

表2 :近年中國CRO企業業績大幅增長

數據來源:Choice數據,新財富整理

表3:藥明系上市公司總市值超過3500億港元

數據來源:Choice數據,新財富整理

盡管藥明康德、藥明生物在業務上專業領先,但另一邊,卻是股價的跌跌不休。除了此前因被追捧為核心資產中的“CRO茅”而獲得的高估值近年有所回歸外,藥明系資本運作上的一系列動作,也備受爭議。

和富士康擴產能的邏輯類似,藥明系擴張,一是招人,二是建廠。近年來,藥明康德不斷分拆子公司,上市與再融資動作頻頻,主要募投項目都是建設藥物開發基地等。

回顧“藥明系”資本運作歷程,大致有五個重要節點:2015年,藥明康德拆分出以CDMO業務為主的合全藥業(832159,已退市)掛牌新三板;2017年6月,大分子業務主體藥明生物完成港股上市;2018年,小分子業務主體藥明康德完成“A+H”兩地上市;2020 年10 月,主打細胞與基因療法的藥明巨諾(02126.HK)港股上市;2023年11月,針對抗體藥物偶聯物(antibody-drug conjugate,ADC)業務的藥明合聯港股上市。

藥明合聯由藥明生物、合全藥業、藥明康德聯合設立,從分拆到獨立上市,僅用時4 個月,募資38 億港元,市值320 億港元,也是2023 年港股醫藥股最大IPO。藥明合聯稱,擬將51%的募資額用于預計占地面積18500平方米的新加坡基地,包括4條生產線,并于2026 年前開始GMP合規運營,此外16%的募資額將用于提高國內產能。

目前,藥明系4家上市公司總市值3500 余億港元,IPO募資合計超160億港元。

此外,藥明康德2020 年在港股通過配售股票,凈籌資73億港元,在A股通過定增,募資64.6億元。藥明生物則先后通過配售新股的方式,合計募資超過156億港元。以此計算,藥明系通過IPO及增發形式,合計募資超400億元(表3)。

除了高強度募資,藥明系頻繁的分拆上市中,李革等創始人及管理層所關聯的利益實體也多次套現。

據新財富統計,2019年以來,藥明生物的控股股東WuXi BiologicsHoldings Limited等多次通過配售形式向外出售股權,主要由摩根士丹利擔任配售代理,合計套現14次,套現總金額超814億港元(表4)。

表4:藥明生物控股股東等通過配售形式套現超800億港元

資料來源:藥明生物公告,新財富整理

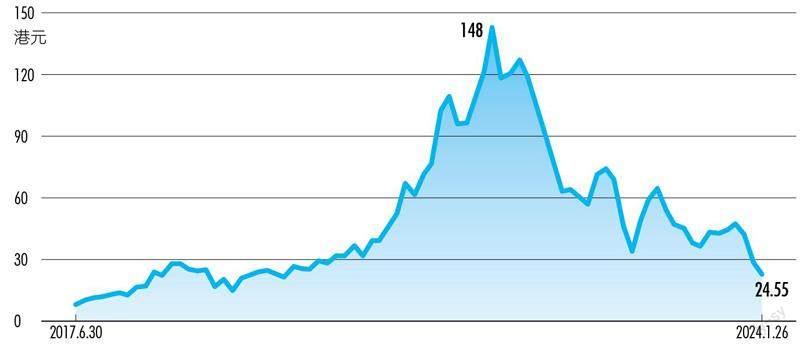

圖5:藥明生物股價走勢

數據來源:Choice數據

這些套現主要集中在股價上漲的2019―2021年。2021年7月,藥明生物股價觸及148港元/股的最高點,此后一路長跌。在此過程中,藥明生物多次開啟回購,以維護穩定股價。據新財富統計,2021年12月后,其累計回購39次,總回購1.4億股,回購金額合計超過75億港元。

不過,在最近兩個月的回購中,藥明生物對業績指引的前后不一致表述,也讓市場質疑。

2023 年12 月4 日,藥明生物表示,在下行周期中,藥物開發業務端收入增速低于預期,“公司2023年目標新增120個項目顯然過于激進”。截至2023 年11 月30 日,藥明生物新增項目91個,與目標有一定距離。藥明生物CEO陳智勝指出,行業目前正在經歷短期陣痛,挑戰重重。消息一出,藥明生物當日股價暴跌,以下跌23.79%收盤,并帶動港股醫藥股暴跌。此后,藥明生物自12 月7 日起連續回購12次,回購價在26―30港元/股之間,斥資10億港元。

不料,短短一個月后,2024 年1月10日,藥明生物又宣布,2023年公司新增項目132個,藥物開發業務增長強勁,項目數漲勢喜人。有質疑者因此認為,藥明生物存在著先做空再做多的“暗箱操作”。

目前,藥明生物的最新股價為24.55 港元/股,自最高點跌幅仍超8成以上(圖5)。

據東財Choice數據,藥明康德重要股東通過二級市場減持,也合計套現約128億元(表5)。

CRO龍頭股價承壓,“長尾戰略”開發新客戶

業績集體大爆發的中國CRO企業,在股市上卻集體遭受壓制。

藥明康德A股價格自高點下跌超6 成,凱萊英股價自高點下跌超7成,康龍化成、泰格醫藥的股價自高點下跌近8成。

除了泰格醫藥的國內外營收各占一半之外,另三家的海外營收占比均在8成以上。只要歐美藥企占據全球藥企頭部位置不變,國內CRO企業的增長就依賴于為它們提供服務。

近年來,藥明康德既加強對大型藥企的服務,保住基本盤的增長,同時也大力踐行“長尾戰略”,開發中小創新藥企客戶。

表5:藥明康德重要股東二級市場交易數據

數據來源:Choice數據

一方面,在研發回報率低與專利懸崖的雙重擠壓下,大型藥企有望更多地通過外部研發服務機構推進研發項目,提高效率、降低成本。

另一方面,中小型及初創型的小型制藥公司,也已成為醫藥創新的重要驅動力。它們缺乏時間或足夠資本自行建設實驗室和生產設施,因而也會尋求研發和生產的外包服務,滿足其由概念驗證到產品上市的研發服務需求。

從全球醫藥研發的未來趨勢看,研發投入外包比例還將繼續上升,而中國獲得的研發外包服務增速將遠超整體。

弗若斯特·沙利文(Frost & Sullivan)報告預測,全球醫藥行業研發投入將由2022年的2437億美元增長至2026年的3288億美元,復合年增長率約7.8%,且同期醫藥研發投入外包比例將由46.5%提升至55%。

同時,該報告預測,由中國醫藥研發服務公司提供的全球外包服務市場(不包括大分子CDMO)規模,將由2022年的1312億元增長到2026年的3368億元,年平均增幅將達26.6%。這一增速,遠遠高出藥物研發投入7.8%的年均增速。

然而,地緣政治風險,會否打斷這一快速增長的趨勢?此次“制裁傳聞”帶來的市場過度反應,或是一個提醒,如何堅持底線思維,積極評估、應對風險,值得企業重視。而從根本上看,中國CRO企業要真正無懼挑戰,當在于中國藥企走向全球前列。

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學科學(學生版)(2018年3期)2018-04-18 12:34:19

知識經濟·中國直銷(2017年10期)2017-11-07 02:39:52

知識經濟·中國直銷(2017年3期)2017-04-16 03:08:01

文學少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54