借力華為,北汽藍谷能否復制賽力斯模式?

2024-03-28 06:48:15姬婧瑛

新財富 2024年3期

姬婧瑛

2024 年1 月15 日晚間,北汽藍谷(600733)發(fā)布業(yè)績預虧公告:2023年,公司歸屬于股東的凈利潤虧損52億―57 億元,扣非后凈利潤虧損57億―62億元。

北汽藍谷的解釋是,一方面,在技術研發(fā)、品牌渠道建設等方面加大了投入,另一方面,產品銷量尚未形成規(guī)模效應,導致公司投入成本偏高、銷售收入偏低,形成高額虧損。

此前的2020―2022年,北汽藍谷已連續(xù)虧損3年,合計虧損170.42億元,2020年虧損金額甚至超過了全年的營收總額(表1)。

近年來,北汽藍谷盡管銷量年年翻倍,但仍錄得高額虧損。2020―2022年,其汽車銷量分別為25914輛、26127輛、50179輛,合計10.22萬輛。以此計算,北汽藍谷這3年,每賣一輛車平均虧約16.7萬元。好消息則是,隨著銷量漸漲,越往后,其每輛車分攤的虧損額越低,2023年,其每輛車的虧損額已下降至5.6萬元到6.2萬元之間,但離盈利似乎還遙遙無期。

汽車制造是典型的規(guī)模經濟產業(yè),沒有規(guī)模化的銷量,就無法分攤成本,且會造成存貨增加。

2020―2022 年,北汽藍谷營業(yè)總成本連續(xù)攀升,由103.68億元增至146.28億元。期間費用中,增加幅度最大的屬銷售費用,由10.08億元增至19.92億元,幾近翻倍。

拆開北汽藍谷歷年的銷售費用來看,廣告展覽費是開銷最大的一項,2022年高達11.6億元,較2021年增長58%,占當年銷售費用的58%。2023年三季度末,其銷售費用已達15.15億元。

表1:2020—2023年北汽藍谷的營收和凈利潤(單位:億元)

數(shù)據來源:公司公告、年報,新財富整理

另外,2022年,其銷售費用和管理費用中,還有一項金額較高的運營費,兩個類目中的運營費合計3.95億元。從這些費用中,我們可以看到車企的成本之重。

另一項推高車企運轉難度的是存貨。2020―2022年,北汽藍谷存貨分別為40.83億元、12.44億元、31.1億元,存貨壓力先降后升。至2023年年中,其存貨24.09億元,較2022年年中存貨11.56億元翻了一倍。不過,隨著汽車銷量在下半年上沖,2023年第三季度,北汽藍谷的存貨僅增加了1.47億元。

成本和存貨的管控能力,仍是考驗北汽藍谷經營能力的最重要指標。

在國資汽車大廠中最早進行新能源汽車研發(fā)制造的北汽藍谷,堪稱銜著金鑰匙出生。背靠北汽集團,其是國內首個獲得新能源汽車生產資質的企業(yè),在亦莊擁有彼時裝備和工藝先進的新能源汽車生產基地,起步比“蔚小理”等新勢力早了5年時間。

然而,這家在美國硅谷、德國德雷斯頓等地均設有技術研發(fā)機構,自研三電系統(tǒng)的新能源領頭羊,在擁有先發(fā)優(yōu)勢的情況下,耕耘14年后,仍存在銷量不足、持續(xù)虧損等難題,北汽藍谷該如何走出這困境?

以288.5億元估值借殼上市,3次定增募資126億元

北汽藍谷的控股股東為成立于1994年的北汽集團,其也是北汽集團新能源轉型的排頭兵。

北汽藍谷的運營主體北汽新能源,成立于2009年10月,主要生產動力模塊,向北汽集團銷售。2016 年5月,其獲得國內首批新能源整車生產資質,開始自主研發(fā)、生產和銷售新能源汽車。

兩年后的2018年,經營困難、披星戴帽的上市公司前鋒股份通過資產置換,完成重大資產重組,北汽新能源得以借殼上市。具體看,上市公司原有全部資產和負債與北汽新能源等值部分進行置換(價值1.87億元),北汽新能源的超額部分資產,上市公司以發(fā)行股份的方式收購。2018年7月,上市公司以37.66元/股的價格發(fā)行7.6億股股份,收購北汽新能源“超額部分”股權。自此,估值288.5億元的北汽新能源實現(xiàn)整體上市,2018年9月27日,其證券簡稱變更為“北汽藍谷”。

造新能源汽車,是重資產、重投入、重技術的生意。在上市前,北汽藍谷曾進行過A、B輪融資,獲得117.8億元資金。上市后的2018―2019 年,其凈利潤總和僅1.48億元,但這兩年僅研發(fā)投入就超過26.7億元,這樣的盈利能力完全無法覆蓋其造車成本。

無法經營造血的北汽藍谷,最大的資金輸入來自定增融資。上市后,北汽藍谷以兩年一次的節(jié)奏進行了三次定向增發(fā),募資總額126.1億元,募資1994年的北汽集團,其也是北汽集團新能源轉型的排頭兵。

北汽藍谷的運營主體北汽新能源,成立于2009年10月,主要生產動力模塊,向北汽集團銷售。2016 年5月,其獲得國內首批新能源整車生產資質,開始自主研發(fā)、生產和銷售新能源汽車。

兩年后的2018年,經營困難、披星戴帽的上市公司前鋒股份通過資產置換,完成重大資產重組,北汽新能源得以借殼上市。具體看,上市公司原有全部資產和負債與北汽新能源等值部分進行置換(價值1.87億元),北汽新能源的超額部分資產,上市公司以發(fā)行股份的方式收購。2018年7月,上市公司以37.66元/股的價格發(fā)行7.6億股股份,收購北汽新能源“超額部分”股權。自此,估值288.5億元的北汽新能源實現(xiàn)整體上市,2018年9月27日,其證券簡稱變更為“北汽藍谷”。

造新能源汽車,是重資產、重投入、重技術的生意。在上市前,北汽藍谷曾進行過A、B輪融資,獲得117.8億元資金。上市后的2018―2019 年,其凈利潤總和僅1.48億元,但這兩年僅研發(fā)投入就超過26.7億元,這樣的盈利能力完全無法覆蓋其造車成本。

無法經營造血的北汽藍谷,最大的資金輸入來自定增融資。上市后,北汽藍谷以兩年一次的節(jié)奏進行了三次定向增發(fā),募資總額126.1億元,募資凈額125.1 億元,全部用于汽車相關業(yè)務。由此計算,北汽藍谷通過一級市場融資及二級市場定增,合計募資超過240億元。

北汽藍谷從資本市場獲得的資金,遠遠超過了其經營創(chuàng)造的凈利潤總額。而其持續(xù)虧損,則讓部分投資者虧損不少。

北汽及其關聯(lián)方出資51億元支持,賬面虧損0.7億元

上市后,北汽藍谷定增股份的認購方,集齊了國資、產業(yè)資本、私募基金、金融機構,但其最大的支持者仍是控股股東北汽集團。

北汽藍谷的最近兩次定增中,北汽集團及其關聯(lián)方北汽股份、北汽廣州、渤海汽車,總計出資51億元,是最重要的認購方(表2)。

2021年募資中,北汽集團和北汽廣州合計出資19.7億元,占比35.8%,另外,其電池供應商、動力電池龍頭寧德時代也投資了3億元。2023年募資中,北汽股份和渤海汽車合計出資31.19 億元,占比51.6%,貢獻了超過一半的資金。控股股東對北汽藍谷的支持力度,可見一斑。

2024年2月28日,北汽藍谷收盤價為5.53元/股,總市值308億元,與其2018年上市時的估值相差無幾。其三次定增中,僅2023年發(fā)行價格低于目前的股價,這意味著,前兩次參與定增的投資者,如果持股至今,則大幅虧損。

但是,認購定增股份的外部投資者,所獲得股份的限售期僅6個月,只有北汽集團及其關聯(lián)方的限售期為36個月。2021年的投資中,北汽集團及其關聯(lián)方投資已賬面虧損24%(虧損4.7 億元),2023 年,其投資賬面盈利12.8%(盈利3.99億元),其總投資仍錄得虧損。

北汽集團及其關聯(lián)方,連續(xù)向北汽藍谷“輸血”,并承受賬面虧損。那么,北汽藍谷未來能否憑借產品力扭虧,并獲得資本市場投票,進而讓其股東扭虧為盈,提升投資回報呢?

2020年高端化轉型,銷量下跌83%,與新勢力頭部差距懸殊

上市車企的業(yè)績與股價的變動,常常系于產品的銷量。因此,車企以銷量為王。

2023年以302.44萬輛銷量拿下新能源汽車全球銷冠的比亞迪,即是過去數(shù)年汽車銷量全系(海洋系和王朝系)爆發(fā)式增長,帶動其2022年營收較2021年翻倍,凈利潤同比增長3.5倍,股價更是在2022年年中創(chuàng)歷史新高,市值高點時沖破1萬億元。

北汽藍谷的汽車銷量則先增后降(圖1)。

2018―2019年,其年銷量超過15萬輛,是國內新能源汽車的排頭兵,其A級轎車EU5在2018―2019年連續(xù)兩年取得國產A級純電汽車銷量第一。

表2 :北汽藍谷三次定向增發(fā)詳情

數(shù)據來源:公司非公開發(fā)行股份報告書等,新財富整理

圖1 :2017—2023年北汽藍谷汽車銷量

數(shù)據來源:北汽藍谷產銷公告,新財富整理(備注:銷量中包含部分由北京新能源與北京汽車聯(lián)合開發(fā),由北京汽車生產、北京新能源對外銷售的合作車型)

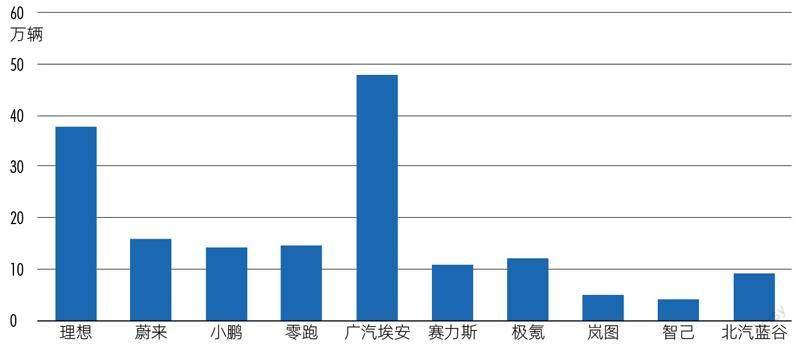

圖2:2023年國內主要新勢力汽車銷量

數(shù)據來源:公司公告和官微,新財富整理

而2020年,其銷量大幅縮水83%至2.6萬輛,庫存量則飆漲至4.2萬輛。

銷量斷崖式下跌的背后,有兩大原因:一是國家對新能源汽車補貼政策的急劇退坡,讓北汽藍谷旗下主攻中低端市場且銷量對補貼強依賴的“BEIJING”品牌新能源汽車的部分車型,銷售量急轉直下;二是中國車企集體的高端化、國際化升級浪潮中,北汽藍谷也迎風而上,開始高端化轉型,但并未成功卡位。

2020年是北汽藍谷戰(zhàn)略大轉型與產品結構調整首年,也是品牌從中低端向高端化的關鍵一躍之年。其創(chuàng)立的高端品牌北汽極狐“ARCFOX”,擬與“BEIJING”合力全面覆蓋消費市場。2020年,北汽藍谷發(fā)布極狐首款車型αT,配置自研三電系統(tǒng),具備L2.5+級智駕能力和智能網聯(lián)能力。

但是,轉型首年,其原有車型銷量下跌,高端車型沒有爆發(fā),導致整體銷量大降83%。

面對這一慘烈變化,其董事長劉宇稱:“我們失去了七連冠,但我們失去的只是皇冠,我們11年來積累的能力沒有失去。今天是低點,也是轉折點。”可見北汽藍谷自上而下的信心。

2022年開始,北汽藍谷汽車銷量開始回升,2023年銷量達到9.2萬輛,近乎回到2017 年的水平。2023 年,北汽藍谷推出純電中型SUV阿爾法T(森林版)、阿爾法S(森林版)和面向親子出行市場的極狐考拉,營銷著力于“場景化造車”概念。

新車型面世,帶動了北汽藍谷銷量增長,2023 年最后3 個月,其銷量實現(xiàn)了7014 輛、9590 輛、20815 輛的“三級跳”,但全年銷量較國內新勢力頭部品牌仍差距懸殊。

對比2023年的銷量,如果排除遙遙領先的比亞迪,那么,新勢力第一梯隊的理想、蔚來、小鵬全年銷量分別為37.6 萬輛、16 萬輛、14.2 萬輛,第二梯隊的零跑汽車銷量超過了小鵬,達到14.4萬輛,與華為車BU深度合作的賽力斯品牌汽車銷量超過了10萬輛。

而傳統(tǒng)車企孵化的新能源品牌中,廣汽埃安則拔得頭籌,憑借TO B端出行車和家庭用車雙線爆款,其全年銷量超過48 萬輛。背靠吉利、在美股上市延期的極氪,銷量近12 萬輛。而東風集團孵化的嵐圖和上汽集團的智己,銷量分別僅為5萬輛、3.8萬輛(圖2)。

整體來看,北汽藍谷9萬輛的銷量處在腰部位置,但仍是傳統(tǒng)車企孵化品牌中銷量較高者。

2024年,中國車市新能源汽車的滲透率極可能突破40%。由于玩家眾多,品牌競爭將會更為激烈,北汽藍谷面臨著銷量突破10 萬輛、向15 萬輛沖刺的爬坡之旅。那么,其是否具備銷量上沖的能力?

研發(fā)投入占營收的21.6%,全棧自研的重資產模式

車企的產品力與技術能力正相關,而技術籌碼則落在研發(fā)上。在新能源汽車的紅海中,中國汽車品牌不斷縮短新車從設計到量產的周期,密集推出新車型,以求獲得一枚“爆款”。

在打造“爆款”的征途中,品牌往往會通過差異化競爭,攻占消費者心智,人們心目中也逐漸形成了“理想賣產品、小鵬賣技術、蔚來賣服務、比亞迪賣性價比”等認知。當新勢力各自在市場中樹立了明確的品牌標簽,北汽藍谷賣什么,其武器庫有什么?

聲稱技術全棧自研的北汽藍谷,2020―2022 年分別投入15.82 億元、18.36 億元、16.54 億元進行研發(fā),合計50.72億元,截至2022年末,其研發(fā)人員共1741名,占總人數(shù)的46.73%。

北汽藍谷研發(fā)投入占期間營收總額的21.6%,占比不低,但投入絕對值遠低于前述4家。2022年,蔚來、小鵬、理想、比亞迪的研發(fā)費用分別高達108億元、52億元、88億元、187億元,而北汽藍谷僅為16.54億元,不到比亞迪的1/10。

再來看北汽藍谷研發(fā)轉化的技術成果。

第一,造車平臺和架構。被每個車企視為技術核心、決定產品推新節(jié)奏和周期的汽車制造平臺,北汽藍谷已擁有升級的BE21/BE22平臺架構和集中式電子電器架構BEEA3.0,正在研發(fā)BE13新平臺,通過輕量化技術設計和低碳環(huán)保的技術應用,實現(xiàn)降本增效。

第二,三電系統(tǒng)。北汽藍谷已自研第四代動力電池,高壓充電可實現(xiàn)充電10分鐘續(xù)航增加260公里以上,比原先200公里續(xù)航里程增加30%以上。電池儲備低溫脈沖速加熱技術,實現(xiàn)低溫下動力電池平均加熱速率5.5攝氏度/分鐘。電驅系統(tǒng)極鋒動力(α-power)已迭代至第四代。

第三,智能化與網聯(lián)化技術。智能化方面,北汽藍谷已取得北京市T3級別自動駕駛道路測試牌照,與華為合作完成國內首個城區(qū)高階智能駕駛系統(tǒng)和智能座艙的開發(fā)。網聯(lián)化方面,其產品搭載華為高性能處理器,算力達到400TOPS(處理器運算能力單位,1TOPS代表處理器每秒鐘可進行一萬億次操作),已實現(xiàn)城市導航輔助駕駛(NOA)功能,極狐S(HI版)可在高精地圖覆蓋的深圳、上海等城市、高速道路下,實現(xiàn)點到點的自動駕駛。

依靠北汽系的技術積淀,北汽藍谷已完成汽車的電動化、網聯(lián)化和初級智能化,在汽車深度智能化賽段,北汽藍谷與華為的合作,將是其提升產品力的“撒手锏”。

最早與華為合作,HI模式升級為智選車模式

北汽藍谷是國內最早與華為進行深度合作的車企,但卻似乎并沒有吃到“最早”這一紅利。

雙方的合作,采用的是HI(HuaweiInside)解決方案集成模式。早在2017年,北汽藍谷即開始在智能網聯(lián)電動領域與華為開展合作,2020年,二者合作成立“1873戴維森實驗室”,并將合作逐步拓展至車載高精度傳感器、車規(guī)級芯片、智能操作系統(tǒng)、車載智能終端、智能計算平臺等產品研發(fā)和轉化上。

2021年,北汽藍谷發(fā)布極狐阿爾法S(HI版),這是全球首款搭載華為HI智能汽車解決方案(內置鴻蒙OS系統(tǒng)和華為高階自動駕駛ADS系統(tǒng))的量產純電轎車,全車搭載三顆激光雷達、6 個毫米波雷達等共34 個智能傳感器,配備400TOPS超強算力,具有高階智能輔助駕駛能力。該車型售價約42萬元,但2021年銷量低迷,2023年已降價約10萬元。

顯然,這款車的合作,雙方都難言滿意。

與華為深度合作的另一個代表,重慶賽力斯(601127)則憑借華為的品牌、技術、渠道等全面賦能,實現(xiàn)了銷量和市值的雙線“豐收”。2023年,賽力斯推出的明星產品問界M7智駕版(2023年9月12日推出),連續(xù)3個月銷量超過1萬輛,大定超過10萬輛,帶動賽力斯品牌全年銷量達到10.67萬輛(賽力斯公司汽車銷量超過15萬輛)。隨著2023 年12 月26 日新品M9的推出和交付,2024年其銷量或將更上一層樓。

在銷量增長同時,賽力斯股價更是昂揚向上,2023 年一度勁漲2 倍,市值最高時超過1500億元,堪稱2023年中國車市的一匹黑馬。

通過賽力斯,華為向市場證明了其在汽車業(yè)務線一樣能打能戰(zhàn)。對華為而言,二者合作走通的智選車模式,也具備了向其他車企復制甚至定制的底氣。

目前,華為已與長安汽車聯(lián)手成立一家獨立公司,聚焦智能駕駛系統(tǒng)和增量部件的研發(fā)、產銷和服務等業(yè)務,力圖打造一個全產業(yè)共同參與的汽車電動化和智能化的開放平臺。這一舉措,業(yè)界解讀為,華為著手解決車企對“靈魂”歸屬問題的焦慮。

對華為車BU來說,這是掃清合作障礙的關鍵性布局,其智選車模式將向更多的車企推廣,不同的“界”品牌,或將在2024年攪動車市的一池春水。

賽力斯的成功珠玉在前,老伙伴北汽藍谷從HI模式升級至智選車模式,也為時不晚。

2023年8月14日,北汽藍谷發(fā)布公告稱,北汽新能源與華為在現(xiàn)有戰(zhàn)略合作基礎上,將與華為開展智選合作,智選首款車型定位為高端智能純電動轎車,新車型將基于現(xiàn)有BE22平臺升級后打造,由北京工廠負責生產。

華為智選模式下,華為深度參與北汽藍谷產品定義、造型設計、營銷、用戶體驗等環(huán)節(jié),智選品牌的智能化水平、品牌運營、市場知名度等有望得到充分提升。

據悉,近期華為已轉讓多枚“STELATO”商標。“STELATO”或許是華為與北汽藍谷的智選車名稱,二者合作智選車型呼之欲出。在未來的征途上,北汽藍谷能復制賽力斯的“神話”嗎?

猜你喜歡

汽車維修與保養(yǎng)(2020年11期)2020-11-23 12:40:39

汽車與安全(2019年9期)2019-11-22 09:48:03

海峽姐妹(2019年8期)2019-09-03 01:01:00

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(2016年4期)2016-04-18 00:24:37

風能(2015年4期)2015-02-27 10:14:36

風能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

少年科學(2006年1期)2006-02-07 09:36:48