2美元買礦,金誠信跨境并購有何玄機?

2024-03-28 06:48:15符勝斌

新財富 2024年3期

符勝斌

金誠信2000年跨出國門,承擔的我國在海外第一個大型有色金屬礦山工程建設項目就位于贊比亞。

2024 年初,金誠信(603979)一樁頗具特色的跨境并購,引起市場的關注。

這起交易的特殊之處在于,金誠信以1 美元收購贊比亞魯班比銅業(Lubambe Copper Mine Ltd,為魯班比銅礦所有人)80%股權,以1 美元收購魯班比銅業間接股東魯班比控股(Lubambe Copper Holdings Ltd)對其提供的8.57億美元債權,收購對價合計2美元。

魯班比銅礦的礦權面積達228平方公里,礦區交通便利、基礎設施完備、資源稟賦較好。截至2024 年1 月末,其銅金屬資源量169萬噸,銅平均品位1.95%,屬于中等規模以上礦山。

也就是說,金誠信僅花2美元,就獲得了一座169萬噸銅金屬量的礦山。

與2023 年11 月,五礦有色出資16.065億美元收購銅金屬量640萬噸的霍馬考銅銀礦相比,金誠信貌似撿到了一個“大便宜”。

從樸素的商業常識來推斷,金誠信的收購,或許還隱藏了更多的故事。

交易實質:不良銅礦的資產盤活

表面上看,金誠信1 美元加1 美元的交易方式雖然“神奇”,但從不良資產處置盤活的角度看,這只是常規的操作方式。

在不良資產處置領域,以1元對價受讓股權、債權的方式,屢見不鮮。這種方式立足于兩大基石:一是資產雖不良,但可挽救;二是投資人具備挽救和盤活不良資產的能力。

首先看魯班比銅礦的情況。

魯班比銅礦的勘探、開發歷史比較悠久,最早發現于上世紀20年代,50年代投產運營,兩年后即停產。

1997年,非洲彩虹礦業(AfricanRainbow Minerals,簡稱“ARM”)聯合巴西淡水河谷國際有限公司(VALE.N)收購了魯班比銅礦項目的所有權,2013年生產出首批銅精礦。

2017年,澳大利亞私募股權投資機構EMR Capital Resources( 簡稱“EMR”)受讓了ARM和VALE所持的魯班比銅礦項目所有權。

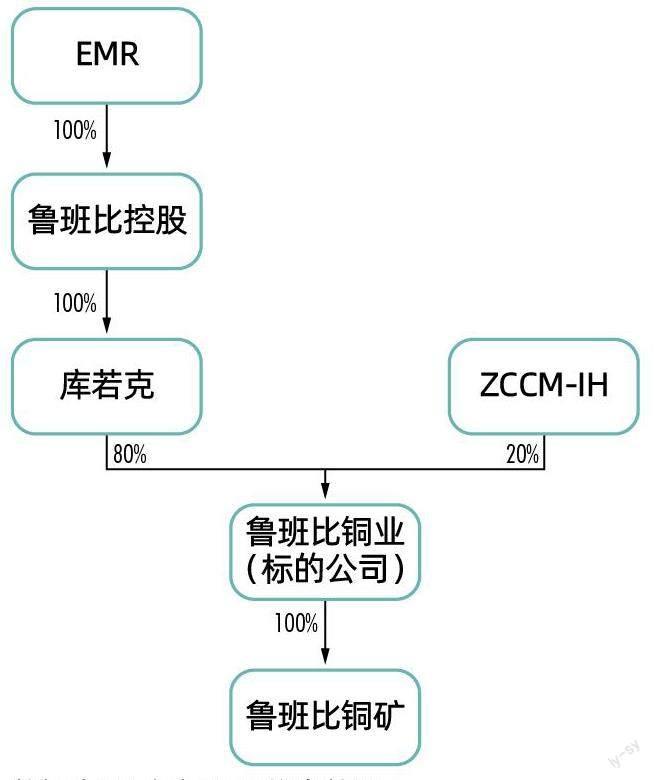

圖1 :魯班比銅礦股權架構

數據來源:根據公開信息整理

圖2:2019 年至2023年前三季度魯班比銅礦實際采礦規模

數據來源:根據公開信息整理

收購后,EMR將魯班比銅礦項目一分為二,分別是現在的魯班比銅業和Mingomba。EMR持有魯班比銅業80%權益(此次交易標的),剩余20%權益由贊比亞的國有企業贊比亞聯合銅礦投資控股公司(ZCCM-IH)持有(圖1)。

Mingomba項目已于2022年底,由美國KoBold Metals公司(簡稱“KoBold”)投資1.5億美元獲得52%權益,剩余48%權益由EMR與贊比亞國營礦業公司成立的合資企業持有。

KoBold主要是利用人工智能和機器學習等技術,識別電池金屬礦藏,其計劃在10 年內將Mingomba建設成為一個生產礦山。

KoBold的投資者主要包括Breakthrough能源風險基金、必和必拓等。Breakthrough能源風險基金的投資者有比爾·蓋茨、杰夫·貝佐斯、理查德·布蘭森、馬克·扎克伯格等知名企業家。

魯班比銅業采礦能力設計規模為250萬噸/年,但從2013年投產至今,實際采礦規模一直未達產,且呈現逐漸下滑趨勢(圖2)。

造成這一現象的主要原因是,魯班比銅礦的開采條件比較復雜,部分工程進展較計劃滯后。比如水文地質條件復雜,礦層頂部、底部為富含水層,疏干工程滯后;整個礦區的采空區體積大,已出現地表塌陷情況等。

魯班比銅業長期不達產的直接后果是企業連年虧損,已處于資不抵債的狀態。

2022 年至2023 年前三季度,魯班比銅礦分別實現營業收入1.4億美元、0.9億美元,虧損0.58億美元、0.6億美元。

截至2023 年9 月底,魯班比銅礦資產2.69億美元(主要是固定資產2.39億美元,貨幣資金僅28萬美元),負債2.84億美元(主要是股東借款等長期債務1.96 億美元),資產負債率105.58%,已累計未分配利潤-12.99億美元。

此處有一個細節,金誠信以1美元收購了魯班比控股對魯班比銅業的8.57 億美元債權,但截至2022 年底,魯班比銅業賬面負債2.6 億美元,截至2023年9月底,其賬面負債2.84億美元。不知這筆股東借款,在魯班比銅業賬務上如何體現?

不管這筆股東借款去了哪里,魯班比銅礦是一家瀕臨清算的企業,已是一個不爭的事實。

但考慮到魯班比銅礦擁有較為可觀的資源潛力,若能解決開采等難題,其仍有“挽救”的余地,是具有盤活潛力的不良資產。

其次看金誠信的情況。

沒有金剛鉆,別攬瓷器活。金誠信對解決魯班比銅業的“陳年頑疾”,顯得信心十足。

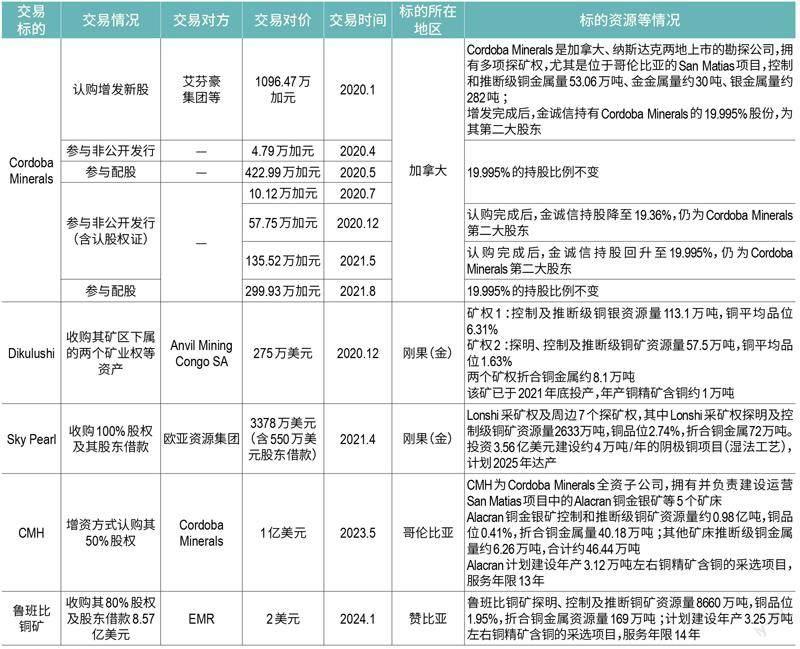

表1:2019年至今,金誠信主要資源并購交易項目

數據來源:根據公開信息整理

金誠信創立于1997 年,2015 年在上交所上市,經過26年的發展,已成為國內實力較強的有色金屬、黑色金屬礦山設計、工程建設和運營管理服務商。截至2023 年6 月,金誠信實現營業收入31.65億元,其中,礦山服務類收入29.96億元,占比94.66%。

就服務地區來看,金誠信在2000年就跨出國門,承擔了我國在海外第一個大型有色金屬項目?贊比亞謙比希項目的礦山工程建設業務。自此,非洲便成為金誠信一個重要的業務拓展區域,其相繼與南非AMG集團、贊比亞KCM公司建立了合作關系。

金誠信與魯班比銅礦結緣,始于2017 年。金誠信承接了魯班比銅礦“1#斜坡道采切工程”建設任務,合同金額約1600萬美元。此后,金誠信進一步深化了與魯班比銅礦的合作,2019 年、2020 年相繼承擔其南區、東區兩個主體采礦區的采掘工程,合同金額分別為1.03億、1.39億美元,成為魯班比銅礦唯一的采掘服務承包商(東區部分采礦區域的采掘工程后轉由Reliant公司負責)。可見,經過6年左右的“貼身”服務,金誠信對解決魯班比銅業的問題,想必充滿信心,這才有了后續的交易。

交易的邏輯:向上游進軍與資源優勢轉化

作為一家專業的礦山建設服務商,金誠信從2019年開始逐步向資源領域進軍,走上了“礦山建設+上游資源開發”的多元發展道路。

魯班比銅礦擁有較為可觀的資源潛力,若能解決開采等難題,其仍有“挽救”的余地。

從2020 年至今,金誠信累計開展了11個境外資源類項目并購,投資約5.08 億美元,獲得約275 萬噸權益銅金屬量,形成約1萬噸銅精礦含銅產能和約6.4萬噸規劃產能,以及4萬噸濕法陰極銅產能。金誠信多元發展之路,初見成效(表1)。

通過這些項目,可以發現金誠信的資源并購具有如下特點。

一是重點項目突出。金誠信累計5.08億美元投資,主要集中在SkyPearl、Cordoba Minerals及其所屬的CMH公司,三者合計投資約4.71億美元,占比達92.72% ;275萬噸權益銅金屬量,主要分布在CMH公司和魯班比銅礦,二者分別為23.22萬噸、169萬噸,合計約192.22萬噸,占比達69.9% ;1萬噸銅精礦含銅產能分布在剛果(金)的Dikulushi項目;6.4萬噸銅礦建設規劃產能,分布在CMH公司和魯班比銅礦,二者分別為3.12萬噸、3.25萬噸等。

二是項目并購與業務開發綁定。比如投資Cordoba Minerals時,金誠信與其約定,當金誠信持股比例超過10%時,Cordoba Minerals將優先考慮金誠信作為其項目建設總承包商。金誠信此次收購魯班比銅礦,也與其礦山建設主業有著密切的關系。

三是以前期項目為主。金誠信所投資的11個項目,基本都是前期項目。前期項目的投資特點是初始投資要求少。截至2023 年9 月底,金誠信資產135.79 億元,實現凈利潤7.08 億元。聚焦前期項目,或許是金誠信出于匹配資金實力的考慮,但也將面臨后續開發投入大、周期長、風險高等問題。

四是資源開發的上下游產能不配套。金誠信擁有約275萬噸權益銅金屬量,但目前僅擁有1萬噸銅精礦含銅產能、4萬噸陰極銅產能。如何將這些資源盡快開發出來,抓住大宗商品行業周期上行趨勢,將其轉化為經濟優勢,是需要其重點考慮的問題之一。

收購魯班比銅業之前,金誠信可清晰預期的資源項目開發計劃主要是CMH公司的Alacran項目。但截至2023 年底,Alacran項目是一個綠地項目,僅完成可行性研究,要完成后續建設,不僅需要投入約5.91 億美元,而且在建設過程中還可能會面臨各種問題和風險。何時建成投產,存在一定的不確定性。

魯班比銅礦則與之不同。

魯班比銅礦雖然在開采上存在諸多問題,但總歸是一個在產礦山,省去了開發建設綠地項目時需要解決的諸多問題。根據金誠信估計,投入約3億美元、匹配其礦山建設經驗,即可在魯班比銅礦形成3.25 萬噸銅精礦含銅產能,有著較高的確定性。

從二者的可研報告數據比較,Alacran銅礦的開發效益雖要好于魯班比銅礦,但其最大的問題是何時能建成投產(表2)。

因此,金誠信收購“問題纏身”的魯班比銅礦,既是其實施“資源+礦建”雙輪驅動發展策略的需要,也有著盡快將資源優勢轉為經濟優勢的需要。

交易風險:如何對沖?

盡管金誠信對盤活魯班比銅礦信心滿滿,但為了盡可能地降低后續技術改造等風險,金誠信拉上了原股東EMR。金誠信與其達成了一筆“或有”借款安排。

這項安排的主要內容是,EMR通過魯班比控股,向金誠信提供4050萬美元借款。金誠信獲得借款后,再借給魯班比銅業,后者用于歸還現有的優先級商業貸款。

對金誠信何時歸還這筆借款,EMR與金誠信達成分情形歸還的約定。

表2:魯班比銅礦和Alacran銅礦主要可研指標對比

數據來源:根據公開信息整理

備注: 1.魯班比銅礦測算參數:銅價8300美元/噸,折現率10% ;2.Alacran銅礦測算參數:銅價約8800美元/噸,折現率8% ;3.Alacran銅礦噸銅現金成本扣除了金、銀等貴金屬副產品銷售收入。

一是從2027 年開始,若當年的倫敦金屬交易所(LME)年度平均銅價高于8818美元/噸,金誠信將按約定分期償還4050萬美元借款,且償還總額不超過5500萬美元。

這個安排包含三層意思:

——2027 年之前,金誠信不必歸還借款,無論銅價多高;

——2027 年之后,只有在LME年度平均銅價高于8818美元/噸的年度,金誠信才有償債義務,銅價沒有達到,也不用償還;

——無論還款時間多長,金誠信支付的利息合計不超過1450萬美元。

這意味著EMR何時能收回全部借款本息,是未知之數,借款收益也難以計算。

二是2027―2029年的3年期間,若當年的LME年度平均銅價高于1萬美元/噸,金誠信將額外補償EMR,補償金額累計不超過1000萬美元。

這相當于金誠信給了EMR一個額外補償承諾,但有效期只有3年。3年后,無論銅價多高,金誠信也不會給予額外補償。

三是魯班比銅業若因收購完成前(2023年11月30日)事項產生了新的債務,在單筆金額超過50萬美元,或累計金額超過100萬美元時,新債務可等額抵減金誠信的償債額,但抵減額不得超過1000萬美元,即,魯班比銅業產生的小額債務或不能抵減,能抵減的,也最多只能抵減1000萬美元。

2023年LME年度平均銅價約為8500 美元/噸,金誠信對魯班比銅礦效益測算時的銅價取值為8300美元/噸。這與8818美元/噸的償債觸發點,有著不小的差距。

按照測算結果,銅價為8300 美元/噸時,魯班比銅礦可實現稅后凈利潤約1270萬美元。若未來銅價能到達8818美元/噸,甚至1萬美元/噸水平,在其他條件不變時,魯班比銅礦可分別增利1625萬美元、5525萬美元。屆時償還5500萬美元、6500萬美元債務本息,對魯班比銅礦或許并非難事。

因此,對金誠信而言,EMR的借款相當于一筆低成本資金,可以顯著降低其后續投資、運營資金壓力,尤其是EMR同意金誠信從2027年才開始償還債務,并同意設定較高的償債銅價觸發點,效果相當于EMR給了金誠信3年時間用于改造魯班比銅礦,并分擔了一部分魯班比銅礦技改風險。

金誠信收購魯班比銅礦,既是其實施“資源+礦建”雙輪驅動發展策略的需要,也有著盡快將資源優勢轉為經濟優勢的需要。

這個安排對金誠信而言,主要風險在于2027年后,魯班比銅礦能否生產出足夠的銅精礦。一旦不能產出足夠的銅精礦、銅價達到觸發點,金誠信將背負償債責任。這將檢驗金誠信的金剛鉆到底靈不靈。如果還款時間拖得過長,還將影響金誠信在礦建領域的聲譽。

4050萬美元借款及相應的償債計劃,對雙方都是一個考驗。

市場傳聞,EMR曾在2018 年左右尋求出售魯班比銅礦,當時有投資者報價1億美元,但因未達到EMR的2億美元心理價位而交易未果。EMR此時“急于脫手”,以2美元價格出售了魯班比銅礦,并附送4050萬美元的“嫁妝”,不免讓市場嗟嘆。

交易未來:崎嶇并購路

當前資源開發領域的國際環境,對中國企業并不友好。全球已發現的大礦、好礦,已基本被力拓、必和必拓、淡水河谷、嘉能可、自由港等巨頭瓜分。留給中國企業的,大都是開發條件艱苦、開發難度大的項目。

開發過程中,中國企業還會受到諸多非交易因素的影響和干擾,進一步增加了海外資源開發的難度和成本。

以魯班比銅礦為例,金誠信測算的噸銅現金成本約5590美元/噸、噸銅總成本為6764美元/噸,這個水平位于全球礦山成本曲線的78%分位線左右。這大致可以理解為,魯班比銅礦的生產成本要高于全球78%的礦山。一旦銅價下跌,即便金誠信改造成功,魯班比銅礦也將陷入虧損。

就資源量而言,魯班比銅礦屬于中低檔次,其探明、控制及推斷銅礦資源量8660 萬噸,銅品位1.95%,折合銅金屬資源量169萬噸。但其中探明類的占比不到10%,絕大部分屬于控制和推斷類,可靠程度較低,未來可以開采多少尚且不知。

前文曾提到,EMR收購原魯班比銅礦時,將其一分為二,除了此次出售給金誠信的礦山之外,還有一個Mingomba項目。Mingomba項目的品質要好于魯班比銅礦,有望成為世界級最高品位的銅礦之一。該項目目前的銅礦資源量2.47億噸,平均銅品位為3.64%,厚度2―24米,銅金屬量估計約900萬噸,有潛力擴大至1000萬噸。

Mingomba項目應不在此次交易范圍內。

除了金誠信之外,紫金礦業等中國企業也通過各種方式積極開拓國際資源,金誠信此次以盤活不良銅礦資產的方式開拓國際資源,或許能為后來者提供借鑒與思考。

猜你喜歡

現代礦業(2021年12期)2022-01-17 07:30:32

河北地質(2021年2期)2021-08-21 02:43:50

神劍(2021年3期)2021-08-14 02:30:08

昆鋼科技(2021年2期)2021-07-22 07:47:06

礦產勘查(2020年7期)2020-12-25 02:43:42

中國鹽業(2018年20期)2019-01-14 01:18:44

少先隊活動(2018年5期)2018-12-01 05:24:37

小學生作文(低年級適用)(2017年4期)2017-07-07 10:10:46

小學生作文(低年級適用)(2017年3期)2017-07-06 12:06:53

小學生優秀作文(低年級)(2017年5期)2017-05-17 05:53:05