豬價下行周期超長,“豬王”花式應(yīng)戰(zhàn)生死大考

2024-03-28 05:09:46姬婧瑛

新財富 2024年3期

關(guān)鍵詞:科技

姬婧瑛

智慧農(nóng)業(yè)引領(lǐng)下,生豬養(yǎng)殖也走上數(shù)智化之路。

國內(nèi)生豬養(yǎng)殖企業(yè)正在經(jīng)歷最長“豬周期”下行期的考驗。2023 年三季度,上市豬企全員虧損,業(yè)內(nèi)人士預(yù)測,這一行業(yè)將迎來2021年后最慘淡的年報季。

在危與機并存的新舊周期過渡階段,處于行業(yè)頭部陣營的“豬王”們,有怎樣的布局與行動呢?

供求嚴(yán)重失衡,上市豬企增量不增收

自2006 年以來,我國生豬養(yǎng)殖產(chǎn)業(yè)已經(jīng)歷四個完整的“豬周期”,每一輪周期都有擴張失速的巨頭倒下,也有蓄勢充足的新巨頭崛起,散亂差的長尾養(yǎng)殖方式逐步被淘汰,行業(yè)集約化和規(guī)模化的進(jìn)程加速。

“豬周期”是由于產(chǎn)能調(diào)整和產(chǎn)出調(diào)整存在時滯,導(dǎo)致的供需錯配及其循環(huán),“豬肉價高―母豬存欄量大增―生豬供應(yīng)增加―肉價下跌―大量存欄母豬被淘汰―生豬供應(yīng)減少―豬肉價格上漲”構(gòu)成一個完整的周期,通常是3―5年時間。

表1 :2021—2023年上市豬企的生豬出欄量及增速

數(shù)據(jù)來源:上市公司銷售簡報、年報

目前,這一行業(yè)正處于第四個周期結(jié)尾與第五個周期起步的中間過渡階段。

這一輪“豬周期”比以往更為漫長,緣起供需失衡加劇。

從供應(yīng)端來看,2016―2022年,生豬養(yǎng)殖上市企業(yè)中,出欄量TOP10企業(yè)的總出欄量占全國生豬總出欄量的比重由3.7%上升至17.4%,市場集中度大幅攀升。

2021―2022 年,TOP10 企業(yè)中,除正邦科技的出欄量下降43.41%外,另外9家企業(yè)的出欄量均實現(xiàn)增長,傲農(nóng)生物和牧原股份分別增長59.86%、52%。同時,作為龍頭的牧原股份,市占率由6%上升至8.74%。

2023年前三季度,全國生豬出欄量達(dá)5.37 億頭,同比增加1693 萬頭,為近5年以來最高水平。

截至2024 年1 月10 日,15 家披露生豬全年銷量的上市公司,2023年總出欄量合計14850.18 萬頭,較2022 年增長15.83%,較2021 年增幅達(dá)50%。其中,11 家企業(yè)實現(xiàn)了超過20%的增長,增幅最大的唐人神,實現(xiàn)了72.05%的增長,僅正邦科技和金新農(nóng)錄得負(fù)增長(表1)。

然而,伴隨供應(yīng)量大幅增長的,是消費端的大幅收縮。

2022 年,我國豬肉消費量3766萬噸,較2014 年的5865 萬噸下降36% ;人均豬肉消費量26.9公斤/年,雖然創(chuàng)2019 年以來最高,但同樣較2014年下降了36%。

供需失衡,讓豬肉價格的回升更為艱難。DCE(大連商品交易所)生豬期貨價格連續(xù)3年下跌,從最高6.8萬元/噸降至1.3 萬元/噸,最大回撤超過80%。2023 年有10 個月,生豬價格都處于盈虧平衡線之下,2023年下半年,生豬市場銷售均價僅相當(dāng)于高點的3成(圖1)。

疊加上游玉米、豆柏等飼料原料價格持續(xù)高位,導(dǎo)致生豬飼養(yǎng)成本增加,成本端和消費端雙面受沖擊的豬企,銷售收入均縮水,普遍增量不增收(表2)。

養(yǎng)殖企業(yè)紛紛陷入虧損泥淖,2023年12月,山西證券發(fā)布的一份研報預(yù)計,2024年或出現(xiàn)本輪“豬周期”的第4個“虧損底”,是2006年以來首次出現(xiàn)4個“虧損底”的周期,且周期磨底有望逐漸進(jìn)入尾聲。

低位徘徊的豬價,持續(xù)考驗生豬養(yǎng)殖企業(yè)對成本、規(guī)模、現(xiàn)金流等因子的綜合管控能力。而養(yǎng)殖規(guī)模超過6000 萬頭的牧原股份,2023 年幾乎停止了擴張,當(dāng)年生豬出欄量較2022年僅增長4.27%,較2021 年僅增長58.5%,這一增速在15家上市豬企中排第10位。即便如此,2023年牧原股份仍預(yù)計虧損38億―56億元,這是其上市后的首次虧損。

而擴張速度超過管控能力的豬企,例如2019―2021年生豬出欄量增速達(dá)到158%的正邦科技,經(jīng)歷連續(xù)兩年虧損后,2022年被債權(quán)人申請破產(chǎn)重整;2021―2023年增速超過80%的傲農(nóng)生物,也已出現(xiàn)債務(wù)問題。

在周期下行階段,因擴張失速陷入債務(wù)危機的豬企,將成為被并購的標(biāo)的或直接出局。為避免倒下,部分上市豬企已紛紛開展自救和布局,主要包括以下五種方式。

其一,通過融資廣積糧草。例如,牧原股份申請注冊發(fā)行不超過50 億元的超短期融資券;溫氏股份向中國銀行間市場交易商協(xié)會(簡稱“交易商協(xié)會”)申請注冊發(fā)行不超過70 億元的中期票據(jù);新希望擬定向增發(fā)募資73.5 億元;華統(tǒng)股份定增募資16億元。

其二,通過出售資產(chǎn)減負(fù)。例如,新希望以27億元向中國牧工商集團(tuán)有限公司(簡稱“中牧集團(tuán)”,國資委間接控股公司)轉(zhuǎn)讓其白羽雞肉禽業(yè)務(wù)公司山東中信食品集團(tuán)有限公司51%的股權(quán)。

其三,通過“強強聯(lián)合”化解危機。因債務(wù)危機而破產(chǎn)重整的正邦科技,獲得同為江西養(yǎng)殖企業(yè)的雙胞胎農(nóng)業(yè)的投資。資產(chǎn)負(fù)債率居高的傲農(nóng)生物,欲將資產(chǎn)轉(zhuǎn)讓給大北農(nóng)。

其四,通過終止擴張“止損”。新五豐公告,終止“雙峰縣石牛鄉(xiāng)3600頭原種豬場項目”,并將該項目剩余募資的1.86億元永久補充公司流動資金。

圖1:2018—2023年全國22個省市生豬價格變化

數(shù)據(jù)來源:Wind

表2:2022—2023年9家上市豬企的銷售收入變化

數(shù)據(jù)來源:上市公司銷售簡報、年報

秦英林帶領(lǐng)牧原股份進(jìn)入新能源領(lǐng)域。

其五,通過投資逆勢擴張,卡位下一輪周期紅利。唐人神收購生豬養(yǎng)殖繁育公司茶陵龍華生態(tài)農(nóng)牧有限公司(簡稱“龍華生態(tài)”)73.2%股權(quán),成為其控股股東,并向后者增資5億元,以擴大其生豬出欄規(guī)模;華統(tǒng)股份擬投資76億元擴產(chǎn),以實現(xiàn)兩年內(nèi)生豬出欄量翻3倍的目標(biāo)。

在新一輪“豬周期”的過渡與蓄能期,新財富梳理了行業(yè)頭部企業(yè)的自救與布局行動案例,可以為行業(yè)參與者未來平衡規(guī)模與風(fēng)險提供參照。

牧原與溫氏大幅融資蓄水,以投資平滑業(yè)績

牧原股份是國內(nèi)生豬養(yǎng)殖行業(yè)垂直一體化經(jīng)營模式的成功范例,其業(yè)務(wù)覆蓋飼料加工、育種、飼養(yǎng)、屠宰全產(chǎn)業(yè)鏈,在擴張期間,具有顯著的成本、質(zhì)量管理的規(guī)模化優(yōu)勢,但是在“豬周期”下行階段,其管控難度也會規(guī)模化放大。

2023 年上半年,在營業(yè)收入同比增長17.17%的情況下,牧原股份的凈利潤虧損27.79億元。存貨增加至421.94億元,達(dá)到歷史高位。其經(jīng)營產(chǎn)生的凈現(xiàn)金流為-10.44億元,較2022年同期的1.9億元顯著下降。2023年,因為豬價低位徘徊,牧原股份在生豬出欄量增長4.3%的基礎(chǔ)上,生豬銷售收入?yún)s由2022年的1197.63億元降至1082.17億元,錄得上市以來首次虧損。

首次虧損的牧原股份早已開始儲備資金。

2022 年12 月,其定向增發(fā)募資60億元。2023年12月6日,牧原股份公告,將向交易商協(xié)會申請發(fā)行不超過50億元的超短期融資券,主要用途包括但不限于補充流動資金、償還貸款等。另外,截至2023年末,牧原股份未用的銀行授信額度超過300億元,2023年新增銀行貸款成本基本在4%以下。

秦英林帶領(lǐng)牧原股份進(jìn)入新能源領(lǐng)域。

這些融資儲備,是牧原股份維持現(xiàn)金流的活水。與此同時,多年堅持深耕生豬養(yǎng)殖產(chǎn)業(yè)鏈的牧原股份,開始進(jìn)入新能源領(lǐng)域,試圖開辟第二發(fā)展曲線。2022年,其先后設(shè)立了河南牧原生態(tài)環(huán)境科技有限公司、河南牧原合成生物技術(shù)有限公司等業(yè)務(wù)主體,以實現(xiàn)低碳生產(chǎn)、節(jié)能減排的目標(biāo)。

2022 年10 月,牧原股份向光伏發(fā)電企業(yè)南陽龍原新能源科技有限公司增資4500 萬元,持有后者45%股權(quán)。2022年12月末,牧原股份設(shè)立河南牧原新能源產(chǎn)業(yè)發(fā)展有限公司,注冊資本1億元,開展光伏發(fā)電、儲能、生物質(zhì)燃?xì)獾葮I(yè)務(wù)。2023年3月,其出資在河南省安陽市滑縣、河南省南陽市臥龍區(qū)設(shè)立子公司,開展新能源相關(guān)業(yè)務(wù)。2023年8月,其出資7000萬元成立正陽縣牧原新能源和上蔡縣牧原新能源。

頻頻在新能源賽道落子的牧原股份,能否在這一紅海中分得一杯羹,進(jìn)而平滑業(yè)績波動呢?值得一提的是,中國企業(yè)風(fēng)云浩蕩的發(fā)展史上,有巨頭死于擴張,也有巨頭死于多元化,跨界是格外需要慎重的選擇。

與牧原股份“囤資”一樣,擁有豬和雞雙主業(yè)的溫氏股份2023年11月14日公告,向交易商協(xié)會申請的70億元中期票據(jù)獲注冊,未來兩年內(nèi)有效。

相較于牧原股份進(jìn)入新能源領(lǐng)域,溫氏股份早在2011年即成立全資創(chuàng)投子公司廣東溫氏投資有限公司(簡稱“溫氏投資”),目前后者的在管資金超過100億元。

溫氏投資已成為溫氏股份建立協(xié)同高效生態(tài)圈的抓手,其聚焦硬科技和大消費等領(lǐng)域,投資布局超過100 家企業(yè),其中已IPO上市的超過30家。其最新的一筆投資發(fā)生在2023年6 月,溫氏投資出資3.5 億元,與關(guān)聯(lián)方廣東新州投資合伙企業(yè)(有限合伙)共同投資同茂定增2號私募基金。

截至2022 年年末,溫氏投資賬面資產(chǎn)價值達(dá)45.26 億元,溫氏股份的長期股權(quán)投資金額達(dá)9.34億元,持有金融資產(chǎn)(包括華統(tǒng)股份、百亞股份、永順泰、中糧資本等上市公司股權(quán))88.48 億元。2022 年,溫氏股份投資凈現(xiàn)金流達(dá)54.78 億元,投資收益高達(dá)14.73 億元。充足的流動性儲備,是已成立40年的溫氏股份穿越多個豬/雞周期的工具之一。

與兩大龍頭企業(yè)不同的是,前期舉債激進(jìn)擴張的正邦科技,則在破產(chǎn)重整中易主。

正邦科技破產(chǎn)重整,雙胞胎入主后合成第三大豬企

這一輪“豬周期”中,最先陷入債務(wù)危機的上市豬企,便是江西生豬養(yǎng)殖龍頭正邦科技。

成立于1996 年的正邦科技,構(gòu)建了包含飼料、獸藥、種豬繁育、商品豬養(yǎng)殖的一體化農(nóng)牧產(chǎn)業(yè)鏈。2017年,其生豬出欄量為342.25萬頭,在A股生豬養(yǎng)殖公司中排名第三。自此,正邦開啟跨越式大發(fā)展。2020年,其生豬出欄量達(dá)到955.97萬頭,在A股豬企中排名第二。

2020年,正邦科技還發(fā)起了萬頭國外種豬引種計劃,2020 年和2021年上半年共引進(jìn)11120 頭國外原種豬,為國內(nèi)行業(yè)最大規(guī)模引種。2021年,其生豬出欄量更是達(dá)到1492.67萬頭,是2014年的10倍,年復(fù)合增長率高達(dá)39.4%(圖2)。

這樣的激進(jìn)擴張,也為正邦科技埋下了隱患。2021年末,其負(fù)債總額達(dá)到431.2 億元,資產(chǎn)負(fù)債率高達(dá)92.6%,超出了財務(wù)安全警戒線,又因豬肉價格大降全年巨虧188.19億元,超過其此前全部利潤積累。到2022年6月末,正邦科技已資不抵債,債務(wù)危機和經(jīng)營危機爆發(fā)。

2022 年10 月,債權(quán)人錦州天利糧貿(mào)(正邦科技拒付其927.7 萬元電子商業(yè)承兌匯票)向南昌市中級人民法院申請,對正邦科技進(jìn)行破產(chǎn)重整,并啟動預(yù)重整。2023 年5 月到12 月8日,正邦科技在不到7個月時間內(nèi)完成重整計劃執(zhí)行工作,12月26日,其退市風(fēng)險警示被撤銷。

化解債務(wù)是重整核心工作。

首先,正邦科技按每10 股轉(zhuǎn)增16.23股,實施資本公積轉(zhuǎn)增股本,共轉(zhuǎn)增57億股股票,轉(zhuǎn)增股票不向原股東分配。

圖2:近10年正邦科技生豬出欄量

數(shù)據(jù)來源:正邦科技年報、生豬銷售簡報,新財富整理

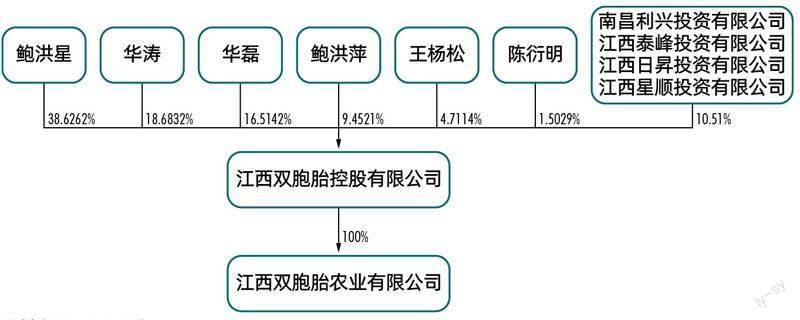

圖3:雙胞胎農(nóng)業(yè)股權(quán)結(jié)構(gòu)

資料來源:公司公告

31.5 億股股票由重整投資人有條件受讓。其中,重整引入的產(chǎn)業(yè)投資人江西雙胞胎農(nóng)業(yè)有限公司(簡稱“雙胞胎農(nóng)業(yè)”),受讓14億股,認(rèn)購對價為1.1元/股,正邦科技獲得增量資金15.4億元。另外25.5億股股票,通過以股抵債方式,用于清償正邦科技及正邦養(yǎng)殖系列公司債務(wù),抵債價格11.5元/股,合計抵債293.25億元。

其次,正邦科技原控股股東林印孫及其一致行動人,將所持大部分股票以股抵債或通過中誠信托設(shè)立的他益財產(chǎn)權(quán)信托處置。股份處置完成后,林印孫及其一致行動人剩余持股0.87%。

最后,董事會換屆。2023 年12月27日,通過董事會換屆選舉,持股15.06%的雙胞胎農(nóng)業(yè)成為上市公司新的控股股東,實際控制人變更為鮑洪星、華濤、鮑華悅(圖3),鮑洪星與華濤為夫妻、鮑華悅為二人之女。

同在江西的雙胞胎農(nóng)業(yè),是雙胞胎集團(tuán)參與正邦科技重整的投資主體。雙胞胎集團(tuán)由雙胞胎控股、雙胞胎(深圳)食品、雙胞胎投資等經(jīng)營實體組成,是覆蓋糧食種植與貿(mào)易、飼料生產(chǎn)與銷售、生豬養(yǎng)殖、生豬屠宰與深加工的全產(chǎn)業(yè)鏈型企業(yè)集團(tuán),2022年位列中國企業(yè)500強第265位、中國民營企業(yè)500強第97位。2022年,其生豬出欄930萬頭,實現(xiàn)營業(yè)收入353.51億元,凈利潤18.04億元,凈資產(chǎn)收益率15.49%。

雙胞胎集團(tuán)與正邦科技為上下游合作伙伴。2023 年1―11 月,雙胞胎集團(tuán)向正邦科技銷售飼料金額8.76億元,向正邦科技采購仔豬金額3.14億元。2022年11月,為優(yōu)化負(fù)債結(jié)構(gòu),正邦科技將廣西兩個全資子公司的母豬養(yǎng)殖場資產(chǎn),以2.679 億元的對價轉(zhuǎn)讓給雙胞胎集團(tuán)。

正邦科技重整完成后,雙胞胎集團(tuán)旗下生豬養(yǎng)殖、飼料等業(yè)務(wù)資產(chǎn)將會適時置入上市公司,實現(xiàn)整體上市。為保障上市公司的利益,雙胞胎農(nóng)業(yè)做出了資產(chǎn)置入、仔豬兜底銷售、欄位利用率、共享采購和技術(shù)平臺、加強合作、幫助上市公司融資20 億元等承諾。按照計劃,重整完成后3 年內(nèi),正邦科技的生豬上市規(guī)模將達(dá)到1200萬頭,或?qū)⒊蔀槌鰴谝?guī)模第三的上市豬企,但其能否在下一輪周期中分享規(guī)模化紅利,還取決于雙方整合的進(jìn)展。

傲農(nóng)生物欲“賣身”大北農(nóng),一場雙贏交易折戟

激進(jìn)擴張后,處在債務(wù)危機邊緣的傲農(nóng)科技,試圖“賣身”大北農(nóng)自救。

2021―2022年,傲農(nóng)生物已連續(xù)虧損兩年,2023年前三季度虧損2.14億元,虧損額超過2022年全年,主要是生豬養(yǎng)殖板塊虧損擴大。無法扭虧的傲農(nóng)科技,將面臨退市風(fēng)險警示。

另外,2021 年,其資產(chǎn)負(fù)債率高達(dá)87.2%,2022 年5 月定增募資14.4億元后,其資產(chǎn)負(fù)債率降至81.6%。2023 年三季度,其負(fù)債率再度飆升至89.4%,為歷史最高,其中流動負(fù)債占比超80%,短期借款高達(dá)40.5億元,占流動負(fù)債的35%,短期償債壓力較大。

另外,截至2023 年11 月30 日,傲農(nóng)生物控股股東傲農(nóng)投資的資產(chǎn)負(fù)債率也高達(dá)80.58%,流動比率和速動比率分別為0.69、0.31,這說明,其短期償債能力較弱,特殊情況下幾乎沒有向傲農(nóng)生物“輸血”的能力。

持續(xù)虧損、負(fù)債高企、短期償債壓力之下,2023年傲農(nóng)生物股價下跌57%,年末市值僅剩51 億元。諸多壓力之下,傲農(nóng)科技尋求“賣身”。

2023 年12 月13 日,大北農(nóng)與傲農(nóng)投資簽署《投資合作意向協(xié)議》,擬通過增資擴股的方式獲得后者不少于51%的股權(quán)。同時,大北農(nóng)與傲農(nóng)生物簽署《戰(zhàn)略合作意向協(xié)議》,擬通過現(xiàn)金的方式投資或收購傲農(nóng)生物下屬優(yōu)質(zhì)資產(chǎn),擬投資金額不超過6億元,雙方擬在供應(yīng)鏈共享、聯(lián)合采購、業(yè)務(wù)資源整合、資產(chǎn)整合、股權(quán)合作等層面展開多層面的戰(zhàn)略合作。如果交易完成,大北農(nóng)將成為傲農(nóng)投資的控股股東,進(jìn)而間接控股傲農(nóng)生物。

但是協(xié)議簽署后13 天,因傲農(nóng)投資出現(xiàn)了股權(quán)凍結(jié)等情形,合作存在較大不確定性,雙方終止意向協(xié)議。截至2024 年1 月16 日,傲農(nóng)投資16.17%持股、傲農(nóng)生物實控人吳有林72.58%持股被司法凍結(jié)和司法標(biāo)記,占公司總股本的12.43%。

傲農(nóng)生物自救之路平添變數(shù)。而傲農(nóng)生物控股股東及吳有林所持股權(quán)幾乎悉數(shù)質(zhì)押。截至2023 年12 月18 日,傲農(nóng)投資、吳有林、吳有林控股的裕澤投資質(zhì)押股份比例分別為97.73%、99.95%、100%,質(zhì)押股份占公司總股本的44.14%(表3)。

這意味著,控股方質(zhì)押股權(quán)融資的工具已用至極限。未來半年、一年,相關(guān)方解除股份質(zhì)押所需資金為4.35億元、6.29 億元(表3)。除了向質(zhì)權(quán)人借款外,傲農(nóng)投資和吳有林也向傲農(nóng)投資的供應(yīng)商質(zhì)押股份抵扣貨款,提供股份質(zhì)押的貨款到期金額為3.76億元,對應(yīng)質(zhì)押股份數(shù)為5247萬股。

如果未來公司股價繼續(xù)下跌,超過質(zhì)押警戒線,質(zhì)押人須及時補倉,如果不能補倉,這些股份將被質(zhì)權(quán)人強制平倉,傲農(nóng)生物將面臨被動易主的風(fēng)險。

截至2023 年年末,傲農(nóng)生物在銀行、融資租賃公司等金融機構(gòu)的逾期債務(wù)本息累計約3.66億元,占其凈資產(chǎn)的14.6%。這種情況與正邦科技極其相似,其極有可能被債權(quán)人申請破產(chǎn)重整,傲農(nóng)科技的自救注定不易。

而傲農(nóng)科技的交易對手大北農(nóng),業(yè)務(wù)覆蓋種業(yè)、飼料、養(yǎng)殖、動保疫苗等,傳統(tǒng)主業(yè)飼料動保業(yè)務(wù)營收占比長期維持為85%,是從上游向生豬養(yǎng)殖延伸產(chǎn)業(yè)鏈的典型代表,在生物育種等賽道均有布局。2015年,其生豬養(yǎng)殖業(yè)務(wù)開始創(chuàng)收,且占比僅1.76%。2016年實施“養(yǎng)豬大創(chuàng)業(yè)”戰(zhàn)略后,大北農(nóng)通過收購、自養(yǎng)、擴建等方式增加生豬存欄量,至2020年,其生豬出欄量進(jìn)入行業(yè)前十。

2020―2022 年,大北農(nóng)生豬養(yǎng)殖營收由5.83億元增至7.85億元,占總營收的比例由15%增至16.87%。2023 年上半年,其生豬出欄量達(dá)172.53 萬頭,同比增長38%,生豬業(yè)務(wù)營收27.5 億元,同比增長50%,占總營收的比重提升至17.56%(圖4)。

到2023年年中,大北農(nóng)的生豬存欄達(dá)193.5萬頭,同比增長24%,其中存欄母豬15.3 萬頭,同比增長34%,合作生態(tài)農(nóng)場(農(nóng)戶)達(dá)2429 家,較2022年末增加284家,其養(yǎng)豬業(yè)務(wù)正處在擴張期。

表3 :未來半年、一年,傲農(nóng)投資、吳有林及裕澤投資向質(zhì)權(quán)人質(zhì)押股份到期情況

數(shù)據(jù)來源:傲農(nóng)生物公告,新財富整理

圖4:近8年大北農(nóng)生豬養(yǎng)殖業(yè)務(wù)發(fā)展情況

數(shù)據(jù)來源:大北農(nóng)年報,新財富整理

在推進(jìn)“公司+生態(tài)農(nóng)場”和一體化養(yǎng)殖模式的擴張期,大北農(nóng)計劃收購傲農(nóng)生物股份,目的應(yīng)是擴大生豬養(yǎng)殖業(yè)務(wù)規(guī)模、提升市場占有率。該收購計劃折戟后,未來大北農(nóng)在生豬養(yǎng)殖業(yè)務(wù)的動作值得關(guān)注。

唐人神兜底式收購,投資機構(gòu)平安匯通獲利退出

養(yǎng)豬是典型的重資產(chǎn)行業(yè),母豬場、育肥場等固定資產(chǎn)建設(shè)耗資高,導(dǎo)致生豬養(yǎng)殖上市公司的整體資產(chǎn)負(fù)債率超過60%,部分企業(yè)甚至超過80%,達(dá)到90%。而肥豬飼養(yǎng)周期約6個月,會占用養(yǎng)殖企業(yè)大量的流動資金。因此,上市豬企規(guī)模擴張對融資需求極高,除了定增、發(fā)債等常規(guī)途徑,機構(gòu)融資也是重要補充。

2020―2022 年,各大豬企大干快上擴產(chǎn),紛紛定增募資,機構(gòu)也持續(xù)下場分羹豐厚利潤。

例如,2020 年,新五豐、巨星農(nóng)牧、新希望、正邦科技合計定增募資129.5億元;2022年,新五豐、天邦食品、東瑞股份合計定增募資36億元。這些定增發(fā)行股份的認(rèn)購方中,參與的私募基金(資管計劃)眾多。2021年,唐人神與平安匯通的合作便是典型例子。

2020 年12 月,為盡快實現(xiàn)生豬出欄1000萬頭的目標(biāo),唐人神子公司湖南龍華農(nóng)牧發(fā)展有限公司(簡稱“龍華農(nóng)牧”)出資1000萬元成立龍華生態(tài),進(jìn)行種豬繁殖、生豬養(yǎng)殖銷售等業(yè)務(wù)。2021年6月,豬肉價格上漲期,株洲唐人神長銀生態(tài)農(nóng)牧發(fā)展合伙企業(yè)(有限合伙,簡稱“長銀農(nóng)牧”)向龍華生態(tài)增資10億元,持有后者99%的股權(quán)。10 億元增資專項用于茶陵縣嚴(yán)塘鎮(zhèn)十里沖年出欄70.4 萬頭養(yǎng)殖基地項目建設(shè)。

長銀農(nóng)牧成立于2021年3月,由龍華農(nóng)牧聯(lián)合弘唐投資、友田投資、平安匯通(平安基金全資子公司)共同出資10億元設(shè)立。10億元的出資將以長銀農(nóng)牧增資形式投入龍華生態(tài)。

值得一提的是,弘唐投資的出資方為唐人神實控人陶一山及其一致行動人陶業(yè),友田投資的GP和實控人為唐人神監(jiān)事龍偉華,這兩大LP均為唐人神的關(guān)聯(lián)方,平安匯通是唯一的外部投資人,且出資最高達(dá)7億元。

平安匯通7億元的出資,附帶了嵌套“保本”約定條款,約定唐人神及其關(guān)聯(lián)方弘唐投資、友田投資承擔(dān)差額補足義務(wù),并承擔(dān)股份回購責(zé)任,以保證平安匯通最終能收回“轉(zhuǎn)讓價款”(轉(zhuǎn)讓本金與轉(zhuǎn)讓溢價之和)。這是行業(yè)常見的“明股實債式”投資,風(fēng)險由募資方及其股東承擔(dān)。

2023年3月,平安匯通減資4000萬元,出資額降至6.6億元。唐人神在財務(wù)報表中將平安匯通的投資計做一項金融負(fù)債,2022 年,唐人神將該筆“負(fù)債”確認(rèn)長期應(yīng)付款。2023年7月,經(jīng)多方協(xié)商同意后,長銀農(nóng)牧通過轉(zhuǎn)讓龍華生態(tài)的股權(quán)獲取資金,并通過減資形式返還平安匯通的投資本金。

長銀農(nóng)牧將龍華生態(tài)73.2%的股權(quán),以7.29 億元的對價轉(zhuǎn)讓給唐人神。長銀農(nóng)牧將7.29 億元進(jìn)行減資分配:平安匯通作為優(yōu)先級LP,獲得投資本金6.6億元以及投資溢價款1982.75 萬元;弘唐投資獲得減資款4947.66 萬元,相對其5000 萬元的投資虧損約53萬元。

需要看到的是,標(biāo)的公司龍華生態(tài)2022 年虧損2735.64 萬元,隨著豬肉價格下行,2023年其虧損擴大,1―7月虧損2億元。

在標(biāo)的公司持續(xù)虧損情況下,平安匯通的投資仍保本且獲得收益,唐人神及其關(guān)聯(lián)方承擔(dān)了該投資成本。截至2023年三季度末,唐人神資產(chǎn)負(fù)債率為64.75%,較2022 年年末上升了5個百分點,為歷史最高。

平安匯通投資唐人神子公司兩年后退出,唐人神回購了相關(guān)股權(quán)。

在這樣的情況下,為了支持龍華生態(tài)的發(fā)展,2023年12月28日,唐人神公告將向龍華生態(tài)增資5億元,以支持其養(yǎng)殖業(yè)務(wù)發(fā)展與擴張。

與唐人神“回購股權(quán)”類似的,還有新希望收購子公司少數(shù)股權(quán)。

新希望連虧3年,打出“定增募資+出售資產(chǎn)”組合拳

新希望從飼料業(yè)務(wù)起家,逐步向上下游業(yè)務(wù)延伸,構(gòu)建了飼料、禽產(chǎn)業(yè)、豬產(chǎn)業(yè)、食品四大主業(yè),豬產(chǎn)業(yè)則覆蓋“原料種植―飼料―畜禽養(yǎng)殖―屠宰加工”全產(chǎn)業(yè)鏈。

穩(wěn)坐國內(nèi)飼料頭把交椅的新希望,從2016年開始采用“公司+農(nóng)戶”合作模式大力發(fā)展養(yǎng)豬業(yè)務(wù),2022年生豬出欄達(dá)到1462萬頭,養(yǎng)豬合作農(nóng)戶2211 戶,同比增加19%,養(yǎng)戶平均規(guī)模同比提高40%。

2021―2022 年,新希望凈利潤分別虧損95.03億元、18.99億元,到2023 年三季度末虧損45.38 億元,資產(chǎn)負(fù)債率也由2022年年末的68%升至2023 年三季度末的72.76%,創(chuàng)歷史新高。其股價從2020年9月42.2元/股高點到2023年12月末的8.5元/股,市值蒸發(fā)超過8成。

為了降本增效,新希望正在構(gòu)建“數(shù)智養(yǎng)殖”全產(chǎn)業(yè)鏈體系,2022年,其運營管控體系覆蓋全部種豬場線。在提升數(shù)字化管理能力時,新希望又打出了“定增募資+出售資產(chǎn)”的速效組合拳。

首先看定增。2023年12月1日,新希望公告,擬向不超過35名特定投資者募資73.5億元。其中,36.46億元用于豬場生物安全防控及數(shù)智化升級項目;15億元用于收購兩家控股子公司的少數(shù)股權(quán);22.04 億元用于償還銀行債務(wù)。

募資中,15 億元用于收購控股子公司少數(shù)股權(quán):其一用10億元收購山東新希望六和集團(tuán)有限公司(簡稱“山東新希望”)9.26%的股權(quán);其二用5億元收購徐聞新好農(nóng)牧有限公司(簡稱“徐聞農(nóng)牧”)18.32%的股權(quán)。交易完成后,新希望將持有兩家公司100%股權(quán)。

值得注意的是,這兩家公司均處于虧損狀態(tài)。2023年前三季度,山東新希望凈利潤虧損4.91億元、徐聞農(nóng)牧凈利潤虧損1.35億元。

但是,新希望均溢價收購兩家公司少數(shù)股權(quán)。截至2023 年9 月末,徐聞農(nóng)牧凈資產(chǎn)19.68 億元,收購資產(chǎn)評估價格27.29 億元,評估溢價率約39% ;山東新希望凈資產(chǎn)69.85億元,收購資產(chǎn)評估價格108億元,評估溢價率約54.6%。

對于已納入財務(wù)報表的控股子公司,新希望溢價將定增募資中的15 億元用于收購其少數(shù)股權(quán),影響有多大?

查看兩家公司的股東和融資信息,可以找到答案。山東新希望的交易對方為交銀金融資產(chǎn)投資有限公司,徐聞農(nóng)牧的交易對方為建信金融資產(chǎn)投資有限公司,均為公司唯一的外部投資者,前者入股時間為2022年3月,后者入股時間為2021年3月。

此次,新希望收購兩大投資者所持少數(shù)股權(quán)亦帶有股權(quán)“回購”性質(zhì)。

公告重金收購兩家虧損子公司少數(shù)股權(quán)之后半個月,新希望又公告將出售兩項資產(chǎn),合計可回籠資金42億元。

在此之前,2023 年4 月,新希望將旗下子公司持有的川渝地區(qū)7個豬場項目公司股權(quán),出售給成都國資委控制的成都天府興新鑫農(nóng)牧科技有限公司(簡稱“興新鑫農(nóng)牧”)。2022年11 月,新希望將17 個養(yǎng)豬場出售給興新鑫農(nóng)牧。除了出售子公司股權(quán),2022 年新希望退租178 個租賃場,2023年前三季度退租41個租賃場。

新希望的“ 減負(fù)”動作持續(xù)。2023年12月16日,新希望公告,中牧集團(tuán)以27億元現(xiàn)金對價,收購新希望旗下禽產(chǎn)業(yè)鏈運營主體山東中新食品集團(tuán)有限公司(簡稱“中新食品”)51%股權(quán),成為中新食品控股股東。截至2023年8月末,中新食品營業(yè)收入136.32億元,凈利潤584.19萬元,凈利率僅0.04%,資產(chǎn)負(fù)債率高達(dá)82.64%,出讓股權(quán)或為緩解負(fù)債壓力。

同日,新希望公告,其控股子公司北京新希望六和生物科技產(chǎn)業(yè)集團(tuán)有限公司,將其持有的食品深加工業(yè)務(wù)運營主體德陽新希望六和食品有限公司(簡稱“德陽新希望”)67%的股權(quán),以15億元對價轉(zhuǎn)讓給關(guān)聯(lián)方海南晟宸投資有限公司(新希望投資集團(tuán)全資子公司),該公司將不再被新希望并表。

對于轉(zhuǎn)讓該子公司股權(quán)的目的,主要是新希望主動調(diào)整發(fā)展戰(zhàn)略和產(chǎn)業(yè)結(jié)構(gòu),聚焦飼料和生豬養(yǎng)殖兩大核心主業(yè)。同時,借助新希望投資集團(tuán)在消費端的產(chǎn)業(yè)資源,助力食品深加工業(yè)務(wù)發(fā)展。

值得注意的是,2021年8月20日,新希望六和食品控股有限公司從四川省宜賓五糧液集團(tuán)手中收購德陽新希望100%股權(quán)時,交易對價僅6102萬元。兩年多之后,經(jīng)過多次增加注冊資本等,德陽新希望全部權(quán)益賬面值6.78億元,但本次交易評估值22.4億元,評估增值率高達(dá)230%。

值得一提的是,交易雙方均為新希望控股集團(tuán)控股的獨立公司,實控人均為劉永好,新希望投資為上市公司體外資產(chǎn)。這筆交易相當(dāng)于實控人通過新希望投資集團(tuán)下屬公司海南晟宸,高溢價出資購買上市公司控股子公司資產(chǎn)。

這種突擊性的關(guān)聯(lián)溢價交易,效果立竿見影。2023 年1 月31 日,新希望發(fā)布業(yè)績預(yù)告,預(yù)計全年實現(xiàn)凈利潤3 億元,扭虧為盈。但其扣非后凈利潤虧損高達(dá)45 億元。未來如果豬價繼續(xù)低位徘徊,新希望仍面臨虧損的壓力。

華統(tǒng)股份定增募資16億元擴產(chǎn),新五豐停建原種豬場

作為浙江和湖南生豬養(yǎng)殖的龍頭企業(yè),華統(tǒng)股份與新五豐在保持?jǐn)U張規(guī)模的大方向上,做出了不同選擇,前者出資10億元新建豬場,后者停建原種豬場項目。

先看主營屠宰和肉類加工,且相關(guān)營收占比超過95%的華統(tǒng)股份,其進(jìn)入上游生豬養(yǎng)殖業(yè)較晚,采用自繁自養(yǎng)模式。2021 年,其新建生豬養(yǎng)殖項目才陸續(xù)投產(chǎn),生豬出欄13.7萬頭。截至2022 年年底,其已在浙江省內(nèi)建成18 個現(xiàn)代化自繁自養(yǎng)一體化養(yǎng)豬場,生豬出欄117 萬頭,呈爆發(fā)式增長。

但是,2021年,其資產(chǎn)負(fù)債率也由2020 年的55.41%上升至70.37%,當(dāng)年凈利潤虧損2.47億元。2022年,其定向增發(fā)募資9.23億元后,負(fù)債率下降至62.29%,2023 年三季度又升至72.11%,且三季度凈利潤虧損3.96億元。

2023年7月19日,其公告將再次定增募資16 億元,其中10.56 億元用于建設(shè)績溪和蓮都豬場項目、6400萬元用于年產(chǎn)18萬噸高檔畜禽飼料項目,4.8億元用于償還銀行貸款。

據(jù)西南證券研報,2018―2023年,浙江豬肉均價高于全國均價約1.04元/公斤,華統(tǒng)股份省內(nèi)擴張,享受了浙江高豬價低密度的區(qū)位優(yōu)勢。同時,華統(tǒng)股份也在向省外擴展業(yè)務(wù)。2023年,其安徽績溪年出欄25萬頭生豬項目正在建設(shè)。

2023 年2 月7 日,華統(tǒng)股份與撫州市人民政府簽訂了戰(zhàn)略合作框架協(xié)議,擬投資76億元,用于建設(shè)年出欄200萬頭生豬規(guī)模化養(yǎng)殖項目、年產(chǎn)100萬噸飼料加工項目、年屠宰生豬200萬頭及配套食品深加工項目。2024年,其生豬出欄將達(dá)到400萬―500萬頭,兩年內(nèi)出欄量翻3倍。

作為湖南省國資委控股的生豬養(yǎng)殖上市公司,成立于2001年、2004年上市,以生豬養(yǎng)殖出口為主業(yè)的新五豐,構(gòu)建了以生豬養(yǎng)殖為核心,覆蓋飼料生產(chǎn)、屠宰加工、肉品銷售、冷鏈物流等環(huán)節(jié)的全產(chǎn)業(yè)鏈。新五豐是商務(wù)部市場應(yīng)急保供骨干企業(yè)之一,供應(yīng)港澳活大豬歷史超過60年,是內(nèi)地口岸主要的活豬出口商之一。

2022年,新五豐以22.08億元對價(19.6 億元以發(fā)行股份支付、2.48億元以現(xiàn)金支付),收購天心種業(yè)有限公司等11家標(biāo)的公司股權(quán)。11家標(biāo)的公司完成交割后,均從事生豬養(yǎng)殖業(yè)務(wù),提升了新五豐在全產(chǎn)業(yè)鏈的競爭力。新五豐雖處在生豬虧損周期中,但自產(chǎn)原種豬能滿足需求。

因此,2023 年12 月26 日,新五豐公告,終止雙峰縣石牛鄉(xiāng)3600頭原種豬場項目,原本用于該項目的募集資金1.86 億元(2021 年6 月,新五豐定向增發(fā)募資10.3 億元用于擴產(chǎn)生豬養(yǎng)殖產(chǎn)業(yè)鏈),用于補充流動資金。

通過這些案例梳理,我們看到,無論是擴張還是收縮,上市豬企作為生豬養(yǎng)殖產(chǎn)業(yè)的頭部陣營,都在選擇最優(yōu)的生存策略。它們的選擇,無疑可作為同行對抗周期風(fēng)險的參照。

需要看到的是,生豬產(chǎn)業(yè)產(chǎn)能去化正在加快。2023年年末,全國生豬存欄數(shù)4.34 億頭,同比下降4.1%,在2010年以來的存欄量中排倒數(shù)第三,僅高于2019年和2020年的3.1億頭、4.07億頭。其中,代表未來生豬出欄量的關(guān)鍵指標(biāo)?能繁母豬存欄量為4142萬頭,同比下降5.7%,較2023年6 月末的4296 萬頭減少了154 萬頭,為2022年1月至今的最低量。

產(chǎn)能去化加速,意味著舊周期即將結(jié)束,新一輪周期也即將啟幕。新的周期中,我國生豬養(yǎng)殖行業(yè)又將上演什么樣的悲喜故事呢?

猜你喜歡

中國化妝品(2022年4期)2022-09-15 11:59:04

科技智囊(2022年4期)2022-04-28 19:00:58

科技智囊(2022年4期)2022-04-28 19:00:58

中國核電(2021年3期)2021-08-13 08:57:04

學(xué)苑創(chuàng)造·B版(2021年2期)2021-03-15 05:50:49

科學(xué)中國人(2018年8期)2018-07-23 02:26:34

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2015年10期)2016-01-20 00:47:36