萬億GDP 城市擴容,誰是“戰新”黑馬?

2024-03-28 01:10:11鮑有斌

新財富 2024年3期

鮑有斌

江蘇誕生“五朵金花”,山東甩下浙閩

2023 年,中國國內生產總值(GDP)同比增長5.2%,并新增兩個GDP萬億元城市,常州成為江蘇省第五座GDP超萬億城市,煙臺則成為山東省第三座GDP破萬億元城市。

常州近年持續推進光伏、動力及儲能電池、新型電力裝備以及新能源汽車等產業鏈創新升級,成功打造“新能源之都”的城市名片。2023 年,常州新能源產業產值達7500 億元左右,助力當地GDP突破萬億。

作為老牌工業城市,煙臺經濟增長得益于先進制造業持續做強,包括裝備制造、電子信息、高端化工、生物醫藥、食品加工在內的九大制造業產值突破9000億元。

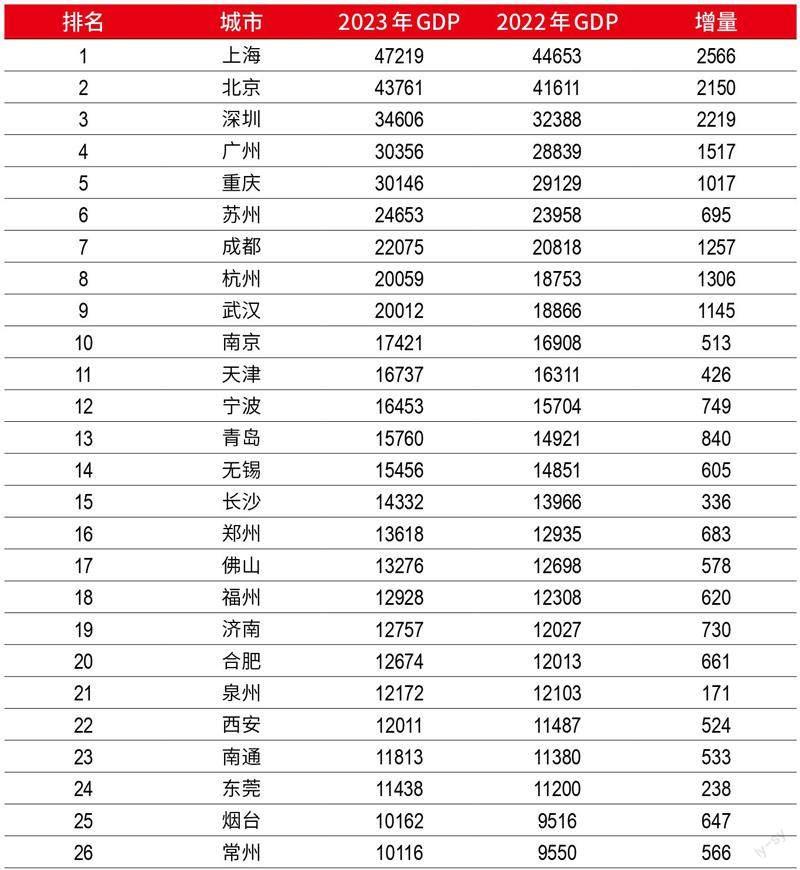

2022 年,中國內地GDP超過萬億元的城市共計24座,加上“新軍”常州和煙臺,2023年擴容至26座。

除4個直轄市(上海、北京、重慶、天津)外,還包括江蘇的5座(蘇州、南京、無錫、南通、常州),廣東的4座(深圳、廣州、佛山、東莞),山東的3座(青島、濟南、煙臺),浙江(杭州、寧波)、福建(福州、泉州)各2座。合肥、成都、武漢、長沙、鄭州、西 安這幾個省會城市也早早進入萬億陣營。

其中,入圍4萬億陣營的依舊是上海和北京。和2022 年相比,3 萬億陣營增加了廣州和重慶兩座城市,前三之間的差距已經拉開。第四名廣州和第五名重慶的GDP差距為200 億元,形成拉鋸態勢。杭州和武漢躋身2萬億陣營,共有9 城的GDP超過2 萬億元。

長三角(江浙滬和安徽)地區已經有9座城市進入萬億GDP陣營。江蘇本有“蘇大強”之稱,傳統的“蘇錫常”三強終在萬億GDP陣營中會合,“五朵金花”誕生了。

山東以3座萬億GDP城市,亦將浙閩兩省甩在身后,但杭州和寧波的GDP排名更靠前,2023年合計為3.65萬億元,和青島、濟南、煙臺三地的GDP合計數額3.88萬億元相差2300億元(表1)。

從增量維度看,上海因其高基數,以2566億元增量領跑;深圳總量雖不及北京,但增速更高,以2219億元的增量領先北京的2150億元。

增量超過千億元的5座城市中,2萬億新軍杭州以1306億元增量超過重慶、廣州和蘇州等老大哥。此外,杭州城區總人口達1002萬,成為中國內地10個超大城市之一。

誰有望新晉萬億城市?唐山領銜,“徐連溫”緊跟

GDP有望在未來2―3年內躋身萬億的生力軍,共計有4座城市?唐山、徐州、大連和溫州,它們2022年就已超過8000 億元,2023 年進一步攀升到超過8500億元(表2)。

河北唐山2023 年GDP為9133億元,最接近萬億規模。唐山是傳統工業重鎮,經濟體量大,產業基礎深厚,鋼鐵、煤炭、水泥、化工等重工業在全國占有重要地位,是著名的礦業大市。

徐州和唐山類似,都是老牌工業城市,或可借鑒煙臺的發展路徑。

煙臺也曾經歷過發展陣痛,但通過淘汰整合落后產能,培育新興產業,已逐漸成長出綠色石化、有色及貴金屬、高端裝備、電子信息4個千億級產業,奠定工業新格局。從產業結構變化看,煙臺的第二產業增加值穩步增長,第三產業增加值占比已超過一半。

唐山聚焦建設現代化基礎設施體系、加快建設現代化產業體系、推動發展方式綠色低碳轉型。2019 年至2023 年,唐山產業結構也在調整中,第一產業增加值保持在7%左右,如果穩住第二產業規模,將第三產業增加值占比提高到50%,這座老工業城或有望煥發新生,GDP突破萬億元亦可水到渠成。

2023年8月,江蘇正式官宣徐州為省域副中心城市。江蘇“十四五”規劃綱要明確提到,提高徐州淮海經濟區中心城市能級,引領徐州都市圈成為策應國家區域重大戰略的新興增長極。

浙江的省級副中心城市溫州,2023年經濟增量為700億元,超過不少萬億GDP城市。徐州和溫州如能繼續保持2023年的增長率,均有望在2025 年進入萬億GDP陣營,浙江有望拿下3個萬億GDP城市,江蘇則以6個萬億GDP城市繼續領先。

表1:2023年中國內地GDP超萬億元城市(單位:億元)

數據來源:新財富根據公開信息整理(GDP取整)

表2:部分萬億GDP后備城市(單位:億元)

數據來源:新財富根據公開披露信息整理

大連是東北三省最有望率先進入萬億GDP陣營的城市。2021 年,大連提出3年“挺進萬億GDP城市”,其2023 年GDP達到8753 億元,和溫州不相上下,2024 年若要破萬億元,需要實現更高的增長目標。

“雙萬億城”11個,深圳上市企業總市值力壓上海

在各地經濟發展中,上市公司作為極具活力的有機體,發揮了排頭兵作用。

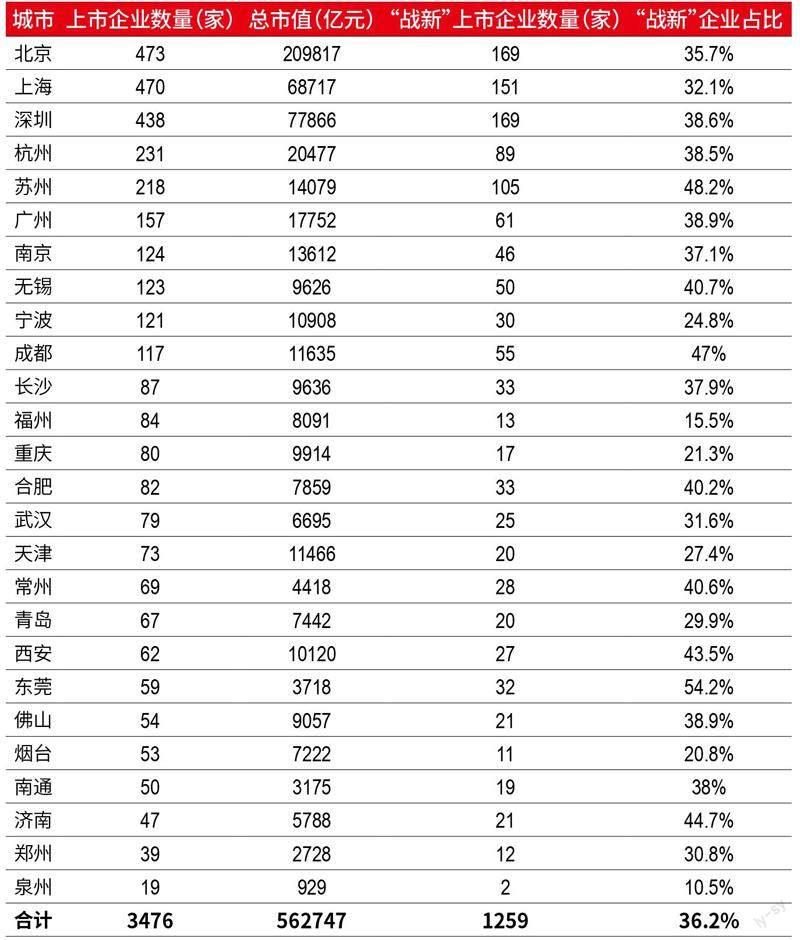

截至2024 年1 月31 日,京滬深三大證券交易所上市企業合計5347家,合計總市值為83.1萬億元。26座萬億GDP城共有3476 家上市企業,總市值56.27 萬億元,分別占A股總盤子的65%和68%。

表3: 內地萬億GDP城市戰略新興上市企業統計

數據來源:新財富根據Choice數據整理

內地10座萬億GDP城市的上市企業超過100家,北京和上海遙遙領先,分別有473家和470家,呈現并駕齊驅之勢。深圳以438家居第三,杭州和蘇州超過200家,廣州、南京、無錫、寧波和成都上市企業超過百家(表3)。

廣州GDP排第四,上市企業數量位居第六,排在蘇州和杭州之后。同是3 萬億GDP城市,重慶上市企業數量只有80家,排在第13位,和其GDP第五城的地位并不匹配,實力大大低于深圳和廣州。2 萬億GDP城市中,武漢只有79 家上市企業,也明顯落后蘇州(218 家)、杭州(231 家)和成都(117家)。

還有另一種“萬億”算法,即A股上市企業總市值超過萬億元。截至2024 年1 月31 日,內地有11 座城市上市企業總市值超過萬億元。

北京因有“工建中農”等四大國有銀行、“兩桶油”以及多家中字頭央企壓陣,總市值近21萬億元,絕對領先。

A股戰略新興企業的板塊分布

數據來源:新財富根據Choice數據整理

深圳的上市企業數量雖然比上海少32 家,但是總市值卻領先9100億元,主要因招商銀行(600036)、中國平安(601318)、比亞迪(002594)這3個超5000億元市值企業助陣,當地過千億元市值的企業亦達16個。上海超過千億元市值的企業也有14個,但是沒有5000億元市值的巨無霸,總市值對比就吃了虧。

廣州和南京雖然上市企業數量不及蘇州、杭州,但平均市值都在百億元以上,超過杭州(89億元)、蘇州(65億元),這背后或是上市公司結構的重大差異。蘇州上市的民營企業有167家,占比達76.6% ;杭州175家,占比達75.8%,基本相當。廣州和南京的上市民企分別占比57%、63%。南京、廣州上市國企(包括地方國企和央企)數量占比分別為38%和31% ;蘇州和杭州上市國企占比分別只有10.6%、19.5%。

經濟總量較高的重慶、天津和成都等城市,上市企業數量和總市值規模相對靠后,如何增強上市公司質量,應是它們未來發展的重要課題。

戰略新興上市企業:京深數量領跑,東莞比例最高

當下,以AI、腦機接口技術為代表的新一輪科技革命和產業變革,正在重塑全球經濟結構和產業版圖。

截至2024 年1 月30 日,A股戰略性新興產業(簡稱“戰新”)上市企業細分為新一代信息技術(548家)、高端裝備制造(293家)、生物(253家)、新材料(250家)、節能環保(180家)、新能源汽車(82家)、新能源(61家)、數字創意創業(48 家)和服務業(35家)等板塊,共計1750家,占全部上市公司的比例約為1/3(附圖)。

江蘇擁有蘇州、南京、無錫、南通、常州5座萬億GDP城市,領先各省份。

26座萬億GDP城市擁有戰新企業1259家,占A股戰新企業的比例約為72%。深圳和北京都有169家,領先上海的151家,蘇州也超過100家,位列前四。絕大多數城市都有超過兩位數戰新企業,泉州僅有兩家,依然是鞋服等傳統企業保持強勢。

從占比看,東莞是唯一戰新上市公司占比超過一半的城市,緊隨其后的是蘇州,占比超過48%,成都、濟南、西安、合肥等地占比也相對靠前。深圳和廣州占比基本相當,北京領先上海。

各地戰新產業也各有特色。深圳169 家戰新企業中,新一代信息技術企業共計95家,占56% ;北京有73家新一代信息技術上市企業,占43% ;金融中心上海是53家,占35% ;廣州19家,占31%。常州28家戰新企業中,信息技術企業只有4家,占14%,天合光能(688599)為代表的新能源、新材料和高端裝備企業共19家,占比大約為68%。

工信部、科技部等7部門近日聯合印發的文件提到,重點推進未來制造、未來信息、未來材料、未來能源、未來空間和未來健康六大方向產業發展,利用人工智能、先進計算等技術精準識別和培育高潛能未來產業。國務院國資委發言人近日提到,將優化支持政策,集全系統之力發展戰略性新興產業和未來產業,各大央企須加快在戰略性新興產業收入和增加值占比上取得關鍵進展,在央企布局結構上實現戰略轉型。

最近5 年(2019 至2023 年),萬億城市的戰新企業上市節奏明顯加快,共計新增1014家上市公司,占這些城市全部戰新企業(1259 家)的比例超過8成。

政策聯動下,中國經濟最強的城市,也承擔了更重要的歷史使命。

對于本文內容您有任何評論或欲查看其他資本圈精英評論,請掃描版權頁二維碼,關注“新財富雜志”微信公眾號和我們互動。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

幼兒畫刊(2022年11期)2022-11-16 07:22:36

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

傳媒評論(2017年12期)2017-03-01 07:04:58

汽車與安全(2016年5期)2016-12-01 05:21:55