產融結合、貿易摩擦與制造企業創新產出

2023-10-01 03:48:56李遠慧陳蓉蓉

科技進步與對策 2023年9期

關鍵詞:制造企業

李遠慧 陳蓉蓉

摘 要:以我國2007-2019年A股制造業上市公司為對象,實證分析產融結合對制造企業創新產出的影響,以及貿易摩擦對二者關系的調節效應。結果發現:產融結合及其模塊廣度、時間長度、股權深度均能夠顯著促進制造企業創新產出;在貿易摩擦嚴重時,產融結合及其模塊廣度、時間長度、股權深度對制造企業創新產出的促進作用更顯著。結合貿易國、貿易行業和貿易量進一步研究發現,相較于發展中國家貿易摩擦,發達國家貿易摩擦對產融結合和制造企業創新產出的調節效應更顯著;相較于低技術密集度行業、海外貿易量較低的制造企業,貿易摩擦對產融結合和中高技術密集度行業、海外貿易量較高的制造企業創新產出的調節效應更顯著。從貿易摩擦角度,拓展產融結合與企業創新相關研究,可為進一步引導貿易摩擦背景下制造業上市公司開展產融結合實踐,促進制造企業創新產出提供經驗證據。

關鍵詞:產融結合;制造企業;創新產出;貿易摩擦

DOI:10.6049/kjjbydc.2021070481

中圖分類號:F273.1

文獻標識碼:A

文章編號:1001-7348(2023)09-0074-10

0 引言

國家“十四五”規劃明確指出,要提升企業技術創新能力,深入實施制造強國戰略。制造業是國民經濟的重要支柱,制造企業創新發展是推動“國內大循環為主體、國內國際雙循環相互促進”的重要環節,對提高國家生產力和國際競爭力至關重要。然而,企業創新具有高風險、高投資、周期長、回報慢等特征[1],常常面臨嚴重的外部市場融資約束[2-3]。在金融體制改革進程中,制造企業能夠通過產融結合與金融機構構建內部資本市場,實現外部金融資源內部化,進而有效緩解企業融資約束。因此,制造企業積極開展產融結合實踐,實現高效的產融結合布局,對獲取創新資金支持,促進自身高質量創新發展具有重要意義。

隨著經濟發展,中國國際貿易地位不斷上升,同時中國出口企業面臨的貿易摩擦問題愈發嚴重。2017年,美國對中國航空航天設備、新能源設備、高鐵裝備等啟動新一輪“301調查”,矛頭直指“中國制造2025”,中國國際貿易環境變得更加嚴峻復雜[4]。據中國貿易救濟網數據統計顯示,2020年中國遭受出口反傾銷調查134次,較2019年增加31.37%。已有研究表明,貿易摩擦能夠影響微觀企業投融資行為[5-6],是影響我國實體經濟發展的重要宏觀因素。那么,貿易摩擦是否會影響產融結合與制造企業創新產出之間的關系?這一問題有待進一步探討。

產融結合能夠實現實體企業與金融機構在資金、資本、人事方面的互補,并在一定程度上影響企業創新行為。陳美和夏卓秀[5]發現,央企集團成立財務公司或金融投資平臺對創新投入與產出具有顯著促進作用;熊家財和桂荷發[6]研究表明,上市公司參股非上市銀行能夠促進企業創新產出;Liu & Jiang[7]發現,銀行股權關系不僅能夠顯著增加創新投入,而且可以促進創新績效提升;譚小芳和張伶俐[8]結合產融結合類型研究發現,相較于合作型產融結合,內設型產融結合對企業研發投資的促進作用更顯著;徐輝和周孝華[9]發現,在政府干預程度較高、金融發展水平較低、法治水平較高的地區,產融結合對企業創新的促進作用更顯著。從現有產融結合與企業創新研究看,主要存在以下不足:一是盡管部分學者開始關注產融結合對企業創新的影響,但對產融結合的刻畫僅局限于是否成立財務公司[5]、是否持股非上市銀行[6]、是否持股金融機構[9]等單一指標層面,未能系統描述產融結合布局;二是雖然考慮了外部治理環境[9]對產融結合與企業創新關系的影響,但對宏觀貿易環境的關注不足,在貿易摩擦日益嚴峻的背景下,上述問題亟待進一步研究。基于此,本文以我國2007-2019年A股制造業上市公司為研究樣本,實證檢驗產融結合及其模塊廣度、時間長度和股權深度對制造企業創新產出的影響,以及貿易摩擦對二者關系的調節效應,進一步從貿易國、貿易行業、貿易量視角探討該調節效應的差異。結論能夠進一步豐富產融結合與制造企業創新研究,為引導制造企業在貿易摩擦背景下的產融結合實踐提供經驗證據。

1 理論分析與研究假設

1.1 產融結合與制造企業創新產出

產融結合能夠緩解企業融資約束[10],滿足制造企業創新發展的資金需求。第一,產融結合能夠促進具有信息優勢的內部資本市場構建[11],有效減少制造企業與金融機構間的信息不對稱[12-13]。金融機構通過產融結合能夠深入了解制造企業創新項目信息,全面評估項目風險和資金收益,從而為制造企業提供信貸資金。第二,制造企業通過產融結合能夠發揮一定的決策效應[2]。制造企業持股金融機構達到一定比例后,能夠在一定程度上影響金融機構信貸決策,從而與金融機構達成借貸交易。第三,制造企業通過產融結合持股金融機構,能夠獲得一定的資金回報[14],與金融機構形成長期穩定的利益關系,進而獲得持續穩定的資金流收益。第四,產融結合具有一定的聲譽效應[9],能夠提升制造企業在信貸市場中的聲譽和信用評級,使企業獲得更多融資渠道。

產融結合能夠發揮財務和管理協同效應(藺元,2010),提高制造企業創新活動效率。對于財務協同效應,金融機構擁有的融資專業化人才能夠進行創新項目估值,降低項目考察成本[15],優化制造企業融資決策和金融資源配置。對于管理協同效應,一方面,產融結合能夠促使制造企業與金融機構優勢互補,削減不必要的工作崗位和相關開支,優化創新活動業務流程。另一方面,制造企業能夠通過產融結合向金融機構學習項目管理經驗和行業專長,培育專業研發識別、項目評估和管理能力(馬紅等,2018),從而提高創新活動效率。

對于產融結合模塊廣度,制造企業涉足較多金融機構類型時,一方面能夠拓展金融網絡,獲取更多金融資源;另一方面能夠借鑒和學習來自不同類型金融機構的行業專長,充分發揮財務和管理協同效應。對于產融結合時間長度,制造企業持股金融機構的時間越長時,越能增進金融機構對制造企業的了解,進而有效減少兩者間的信息不對稱,使制造企業更易獲得信貸資金。同時,產融結合時間延長能夠強化制造企業和金融機構的財務與管理協同效應。對于產融結合股權深度,制造企業持股金融機構的形式主要有子公司、合營和聯營3種,持股比例越高,越能通過產融結合發揮決策效應,從而獲得關聯信貸資本。基于此,本文提出以下假設:

H1:產融結合及其模塊廣度、時間長度和股權深度能夠促進制造企業創新產出。

1.2 貿易摩擦的調節作用

從融資約束角度看,當貿易摩擦嚴重時,制造企業內部現金流風險提高,外部融資能力降低,企業創新面臨的融資約束問題更加嚴重。從內部現金流風險角度分析,面臨貿易摩擦反傾銷調查的產品可能會被加征巨額關稅[16],導致產品出口成本大幅增加、出口規模大幅下降[17]。制造企業盈利能力和內源融資能力降低[4],企業會面臨嚴重的內部現金流風險。從外部融資能力角度分析,貿易摩擦導致制造企業盈利能力下降和經營風險提升,一方面投資者為了規避風險,可能會減少對貿易摩擦嚴重的制造企業進行投資;另一方面投資者為了較高的風險補償,會要求更高的報酬和風險溢價,制造企業會面臨較高的融資成本和外部融資約束。產融結合能夠有效降低制造企業與金融機構間的信息不對稱程度[12],有利于金融機構對制造企業面臨的貿易摩擦風險及影響進行客觀、全面的評估。制造企業通過產融結合能夠在一定程度上影響金融機構信貸決策[2],更易獲得關聯金融機構的資金支持。在貿易摩擦嚴重時,制造企業通過產融結合涉足金融機構類型越廣、持股時間越長、控制程度越高,產融結合通過緩解融資約束這一路徑對制造企業創新的促進效應越顯著。

從風險應對角度看,當貿易摩擦嚴重時,制造企業面臨加征關稅等貿易限制,經營風險顯著提高[17],企業通過創新應對風險的需求和動機更顯著。已有研究表明,出口產品創新不足、可替代性強是我國制造企業遭遇貿易摩擦的重要原因[18]。因此,在貿易摩擦嚴重時,制造企業通過自主創新提高產品技術含量、降低產品成本,進而開拓新市場、提高盈利能力的意愿更強(魏明海、劉秀梅,2021)。產融結合不僅能夠為制造企業創新提供資金支持,而且可以發揮財務和管理協同效應,使制造企業在貿易摩擦背景下積極學習金融機構的項目定位、估值和管理經驗,進而促進企業創新和產品升級。同時,在貿易摩擦背景下,產融結合模塊廣度、時間長度和股權深度有利于制造企業積極應對貿易風險,促進自身創新發展。基于此,本文提出以下假設:

H2:貿易摩擦嚴重時,產融結合及其模塊廣度、時間長度和股權深度對制造企業創新產出的促進作用更顯著。

2 研究設計

2.1 樣本與數據

本文以2007—2019年我國A股制造業上市公司數據為初始樣本,并剔除ST樣本和數據缺失樣本,最終獲得20 275個企業樣本。其中,產融結合企業樣本為2 658個。本文變量數據具體來源如下:企業創新專利原始數據來源于中國研究數據服務平臺,產融結合相關變量原始數據來源于Wind數據庫,貿易摩擦數據來源于中國貿易救濟信息網(通過手工整理得到),其余數據來源于CSMAR數據庫。為消除異常值的影響,本文對所有連續變量在1%和99%分位數上進行縮尾處理。

2.2 變量測度

2.2.1 被解釋變量

企業創新產出(INV)。參考江軒宇(2016)的研究方法,專利申請數量能夠充分反映企業創新產出情況,因而本文采用專利申請數加1的自然對數衡量企業創新產出(INV)。

2.2.2 解釋變量

產融結合(FI)。產融結合是指產業資本和金融資本結合,在進行變量測度時,應充分考慮產融結合的具體類型、時間效應和持股模式。對于產融結合,本文設計以下4個變量加以衡量:

(1)產融結合(FI_I)。參考吳春雷和張新民[19]的研究成果,制造業上市公司進行產融結合時取1,否則為0。

(2)模塊廣度(FI_W)。通過產融結合持股金融機構類型數量對模塊廣度進行衡量。其中,金融機構類型主要有銀行、證券、保險、基金、財務公司、信托、期貨、租賃、小額貸款9類。

(3)時間長度(FI_L)。以2007年為基點,以制造企業持股金融機構年數加以衡量。

(4)股權深度(FI_D)。通過制造企業對金融機構的控制程度衡量,以子公司形式持股金融機構取3,以合營企業形式持股取2,以聯營企業形式持股取1。

2.2.3 調節變量

貿易摩擦(FRI)。行業反傾銷案件數量越多,企業面臨的貿易摩擦越嚴重。參考余震和陳鳴[20]、沈昊旻等[17]的研究成果,本文采用制造業上市公司所處細分行業的反傾銷案件次數加1的自然對數衡量貿易摩擦強度。

2.2.4 控制變量

已有文獻表明,企業特征、公司治理、政府補助等因素均會影響企業創新產出[21]。因此,本文參考黎文靖和鄭曼妮[21]、Lai等[22]的研究成果,控制如下影響因素:

(1)企業特征層面,包括企業規模(SIZE)、資產收益率(ROA)、資產負債率(LEV)、營業收入增長率(GROW)、固定資產占比(FA)、總資產周轉率(TURN)等控制變量。

(2)公司治理層面,包括股權集中度(TOP1)、獨立董事比例(ID)、高管股權激勵(MI)等控制變量。

(3)政府補助層面,選取政府補助(SUB)作為控制變量。

具體變量定義如表1所示。

2.3 模型設計

為考察產融結合與制造企業創新產出的關系,以及貿易摩擦對二者關系的調節效應,本文構建以下回歸模型。其中,FI分別取產融結合(FI_I)、模塊廣度(FI_W)、時間長度(FI_L)和股權深度(FI_D)。

INV=β0+β1FI+∑βkControls+∑Year+∑Ind+ε(1)

INV=β0+β1FI+β2FRI+β3FI×FRI+∑βkControls+∑Year+∑Ind+ε(2)

3 實證結果及分析

3.1 描述性統計

主要變量描述性統計結果如表2所示。由表2可知,專利申請數均值為2.503 5(取對數),方差為1.673 1,說明制造企業間專利申請數量差異較大,平均13.11%的制造企業能夠實現產融結合。在實現產融結合的企業樣本中,制造企業平均持股金融機構類型數量為1.197 1,平均持股金融機構年限為3.848 0,平均股權深度為1.803 6。貿易摩擦的均值為0.936 7,方差為0.882 6,說明不同制造企業間的貿易摩擦存在一定差異。

3.2 回歸結果與分析

3.2.1 產融結合與制造企業創新產出回歸結果

表3為產融結合對制造企業創新產出影響的回歸結果。表3第2列中,FI_I的回歸系數為0.200 4(p<0.01),表明產融結合能夠促進制造企業創新產出。表3第3列中,FI_W的回歸系數為0.170 0(p<0.05),表明產融結合模塊廣度能夠促進制造企業創新產出。表3第4列中,FI_L的回歸系數為0.024 8(p<0.05),表明產融結合時間長度能夠促進制造企業創新產出。表3第5列中,FI_D的回歸系數為0.061 4(p<0.05),表明產融結合股權深度能夠促進制造企業創新產出。由此,H1得到驗證。

3.2.2 產融結合、貿易摩擦與制造企業創新產出回歸結果

表4為貿易摩擦對產融結合與制造企業創新產出關系影響的回歸結果。表4第2列中,FI_I的回歸系數為0.063 4(p<0.05),FI_I×FRI的回歸系數為0.1817(p<0.01),說明貿易摩擦越嚴重,產融結合對制造企業創新產出的促進作用越顯著。表4第3列中,FI_W的回歸系數為0.159 8(p<0.05),FI_W×FRI的回歸系數為2.049 5(p<0.01),說明貿易摩擦越嚴重,產融結合模塊廣度對制造企業創新產出的促進作用越顯著。表4第4列中,FI_L的回歸系數為0.022 6(p<0.1),FI_L×FRI的回歸系數為0.037 2(p<0.1),說明貿易摩擦越嚴重,產融結合時間長度對制造企業創新產出的促進作用越顯著。表4第5列中,FI_D的回歸系數為0.049 2(p<0.1),FI_D×FRI的回歸系數為0.077 5(p<0.05),說明貿易摩擦越嚴重,產融結合股權深度對制造企業創新產出的促進作用越顯著。由此,H2得到驗證。

3.3 穩健性檢驗

3.3.1 替換創新產出變量

為提高結論的可靠性,本文借鑒吳超鵬和金溪[23]的研究方法,以專利授權數加1的自然對數作為企業創新產出替代變量(INV1),模型(1)和模型(2)的回歸結果見表5。由表5可以看出,模型(1)中FI的系數顯著為正,模型(2)中FI×FRI的系數也顯著為正,與前文研究結論一致。

3.3.2 替換產融結合變量

藺元(2010)的研究表明,企業持股金融機構的比例超過20%時,對自身績效具有正向效應。本文借鑒藺元(2010)、馬紅等(2018)、徐輝和周孝華[9]的研究成果,重新定義產融結合相關變量,具體如下:①產融結合(FI_I1):當制造企業持股金融機構的比例超過20%時為1,否則為0;②模塊廣度(FI_W1):制造企業持股比例超過20%的金融機構類型數量;③時間長度(FI_L1):以2007年為基點,制造企業持股金融機構的比例超過20%的年限;④股權深度(FI_D1):當制造企業持股金融機構比例超過20%時,以子公司形式持股金融機構取3,以合營企業形式持股取2,以聯營企業形式持股取1,模型(1)和模型(2)的回歸結果見表6。由表6可以看出,模型(1)中FI的系數顯著為正,模型(2)中FI×FRI的系數顯著為正,研究結論保持不變。

為進一步提高解釋變量的可靠性,本文借鑒婁淑珍等[24]、吳春雷和張新民[19]的研究成果,將產融結合相關變量替換為持股金融機構數量(FI_NUM)和持股金融機構比例(FI_PRO)再次進行檢驗。模型(1)、模型(2)的回歸結果見表7。由表7可以看出,模型(1)中FI的系數顯著為正,模型(2)中FI×FRI的系數顯著為正,研究結論保持不變。

3.3.3 PSM檢驗

考慮到樣本可能存在一定的自選擇偏誤,即制造企業自身特征可能會影響其產融結合實踐。因此,為緩解自選擇偏誤問題,本文進一步通過PSM方法進行穩健性檢驗。以企業規模、資產收益率、資產負債率、營業收入增長率、固定資產占比、總資產周轉率、產權性質為匹配標準進行核匹配,模型(1)和模型(2)回歸結果見表8。由表8第(2)(3)列可知,模型(1)中FI_I的系數顯著為正,模型(2)中FI_I×FRI的系數顯著為正,與前文研究結論一致。

3.3.4 Heckman兩階段檢驗

考慮到產融結合與制造企業創新產出間的內生性問題,本文采用Heckman兩階段進一步檢驗。第一階段Probit回歸的被解釋變量為是否進行產融結合的虛擬變量(FI_I),進行產融結合時為1,否則為0。參考張勝等[25]的做法,在已有控制變量的基礎上,在第一階段回歸中加入制造企業所在地金融機構上市情況作為工具變量。然后,通過第一階段回歸求出的逆米爾斯比系數(IMR)作為控制變量代入主檢驗模型進行回歸,第二階段回歸結果見表8。由表8第(4)(5)列可知,模型(1)中FI_I的系數顯著為正,模型(2)中FI_I×FRI的系數顯著為正,研究結論再次得到驗證。

4 進一步分析

4.1 貿易國異質性分析

反傾銷訴訟既是貿易保護的重要手段,也是國家間的利益博弈。發達國家和發展中國家貿易摩擦對我國制造企業創新產出具有差異化影響(鮑曉華,2011)。相較于發展中國家,發達國家對我國制造業出口產品質量要求更高[26]、貿易平衡敏感性更高、貿易保護措施更強,我國與發達國家的貿易摩擦問題也更嚴重。因此,與發達國家進行出口貿易的制造企業出口產品難度更大、成本更高[17],企業面臨的經營風險更大,內外部融資約束問題也更嚴重。同時,面對發達國家較高的產品質量要求和貿易摩擦風險,制造企業通過創新提高風險應對能力的需求和動機更強。我國與發展中國家的貿易摩擦水平和風險較低[27],因而制造企業創新活動的資金需求和動力水平均較低。因此,面對更為嚴重的發達國家貿易摩擦,制造企業通過產融結合緩解融資約束、提高風險應對能力,進而促進自身創新產出的作用更顯著。

為進一步檢驗不同國家貿易摩擦對產融結合與制造企業創新產出關系的影響,本文將發達國家和發展中國家的貿易摩擦作為觀測指標進行檢驗,模型(2)的回歸結果如表9所示。對于發達國家貿易摩擦,表9第2列FI_I×FRI_DEVELOPED的回歸系數為0.244 3(p<0.01);對于發展中國家貿易摩擦,表9第3列FI_I×FRI_DEVELOPING的回歸系數為0.177 1(p<0.01),說明發達國家和發展中國家貿易摩擦均對產融結合與制造企業創新產出關系具有調節效應,但發達國家貿易摩擦的調節效應更顯著。相較于發展中國家,發達國家貿易摩擦更嚴重,產融結合對制造企業創新產出的促進作用更顯著。

4.2 貿易行業異質性影響分析

制造業是我國國民經濟的重要支柱,既包括技術水平先進的高技術密集度行業,也包括紡織、食品等傳統型的低技術密集度行業。相較于低技術密集度行業,高技術密集度行業具有高投入、高技術、高創新等特點,更依賴于通過研發創新獲取競爭優勢[28]。因此,在面臨貿易摩擦時,一方面,高技術密集度行業制造企業通過創新應對風險、升級產品、開拓市場、提升盈利能力的需求和動機強烈;另一方面,高技術密集度行業制造企業具備專業人才、先進技術、研發平臺等創新優勢[29],產融結合對制造企業創新的促進效應顯著。

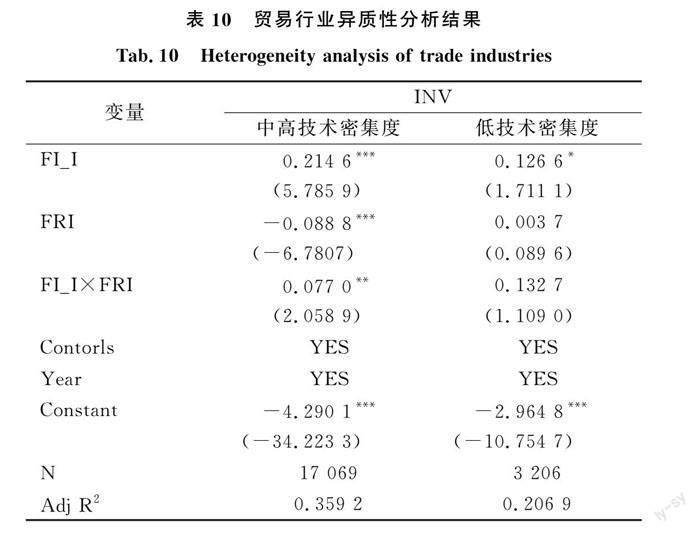

為進一步考察貿易行業差異對貿易摩擦調節效應的影響,本文參照OECD技術分類標準,將“醫藥制造業”“電氣機械和器材制造業”“計算機、通信和其它電子設備制造業”“儀器儀表制造業”認定為中高技術密集度行業,將“食品制造業”“紡織業”“家具制造業”“造紙和紙制品業”等認定為低技術密集度行業,模型(2)回歸結果如表10所示。由表10可知,在中高技術密集度行業樣本中,第2列FI_I×FRI的回歸系數為0.077 0(p<0.05);在低技術密集度行業樣本中,第3列FI_I×FRI的回歸系數為0.132 7 ,系數為正但不顯著。由此說明,貿易摩擦對產融結合和中高技術密集度行業制造企業創新產出的調節效應更顯著。在貿易摩擦嚴重時,相較于低技術密集度行業制造企業,產融結合對高技術密集度行業制造企業創新產出的促進作用更顯著。

4.3 貿易量異質性影響分析

海外貿易量差異在一定程度上決定著貿易摩擦對制造企業的影響程度。首先,在貿易摩擦嚴重時,海外貿易量較高的制造企業面臨更高的內部現金流風險[30],外部融資難度更大,面臨更為嚴重的融資約束問題。其次,海外貿易量較大的制造企業一旦遭遇貿易摩擦,受到的沖擊更大,貿易摩擦導致的經濟后果更嚴重。因此,高海外貿易量制造企業通過創新應對貿易摩擦風險的動力更強。相較于高海外貿易量制造企業,低海外貿易量制造企業因貿易摩擦導致的融資約束問題和風險沖擊問題更少,創新資金需求及創新動力更弱。因此,從融資約束和風險承擔角度看,在貿易摩擦嚴重時,產融結合對高海外貿易量制造企業創新產出的促進作用更顯著。

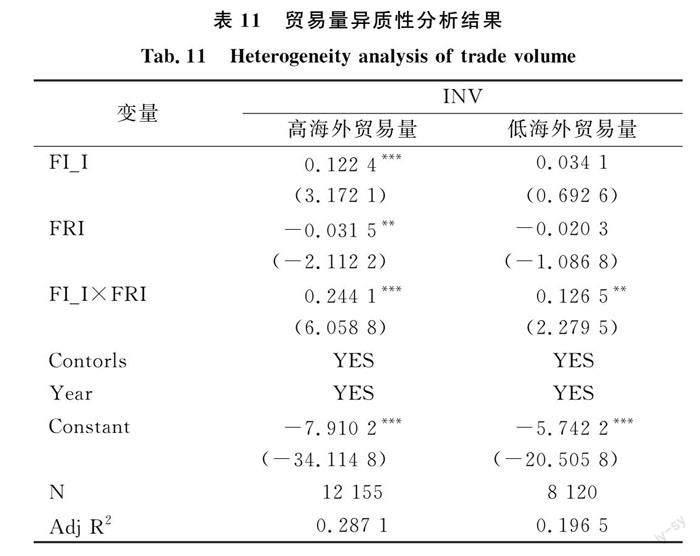

為進一步考察海外貿易量差異對貿易摩擦調節效應的影響,本文根據分行業分年度計算出海外收入中位數,將樣本劃分為高海外貿易量和低海外貿易量兩組樣本,模型(2)回歸結果如表11所示。在高海外貿易量樣本中,第2列FI_I×FRI的回歸系數為0.244 1(p<0.01);在低海外貿易量樣本中,第3列FI_I×FRI的回歸系數為0.126 5(p<0.05)。相較于低海外貿易量樣本,高海外貿易量樣本中FI_I×FRI的回歸系數更大,說明貿易摩擦對產融結合和高海外貿易量制造企業創新產出的調節效應更顯著。也就是說,在貿易摩擦嚴重時,相較于低海外貿易量企業,產融結合對高海外貿易量制造企業創新產出的促進作用更顯著。

5 結語

5.1 研究結論

本文以2007—2019年我國A股制造業上市公司數據為樣本,實證分析產融結合對制造企業創新產出的影響,以及貿易摩擦對二者關系的影響,得到以下主要結論:

(1)產融結合及其模塊廣度、時間長度和股權深度均顯著促進制造企業創新產出。

(2)在貿易摩擦嚴重時,產融結合及其模塊廣度、時間長度和股權深度對制造企業創新產出的促進作用更顯著。

(3)基于貿易國、貿易行業和貿易量視角進一步研究發現,相較于發展中國家貿易摩擦,發達國家貿易摩擦對產融結合與制造企業創新產出的調節效應更顯著;相較于低技術密集度行業制造企業,貿易摩擦對產融結合與中高技術密集度行業制造企業創新產出的調節效應更顯著;相較于低海外貿易量制造企業,貿易摩擦對產融結合與高海外貿易量制造企業創新產出的調節效應更顯著。

5.2 理論貢獻

(1)本文基于融資約束理論和協同效應理論,從企業創新產出視角,進一步拓展了產融結合和貿易摩擦對制造企業創新活動的影響研究。

(2)本文以貿易摩擦為切入點,深入研究其對產融結合與制造企業創新產出關系的影響,豐富了國際貿易環境與微觀企業行為相關研究。

(3)本文從貿易國、貿易行業和貿易量3個角度,探討貿易摩擦對產融結合和制造企業創新產出關系影響效應的差異性,為貿易摩擦背景下引導制造企業健康發展提供了更多的經驗證據,可進一步促進金融資源向制造企業聚集,從而實現制造企業高質量創新發展。

5.3 研究啟示

產融結合及其模塊廣度、時間長度和股權深度均顯著促進制造企業創新產出。制造業上市公司可嘗試通過產融結合實踐促進企業研發創新,具體可以通過豐富金融機構類型、長期持股金融機構、提升金融機構控制程度等方式,發揮基于產融結合的融資約束緩解效應和財務、管理協同效應,從而助力企業高質量創新發展。

貿易摩擦嚴重時,產融結合及其模塊廣度、時間長度、股權深度對制造企業創新產出的促進作用更顯著。因此,在貿易摩擦嚴重時,可以通過引導制造企業積極開展產融結合實踐,緩解融資約束問題,并進一步發揮產融結合的財務和管理協同效應,促進制造企業創新發展和產品升級,開拓新市場,增強制造企業生存能力。

發達國家貿易摩擦嚴重時,產融結合對制造企業創新產出的促進作用顯著。因此,當我國制造企業與發達國家發生出口貿易摩擦時,可積極開展產融結合實踐,更好地應對貿易摩擦風險,促進自身研發創新。

貿易摩擦嚴重時,產融結合對中高技術密集度行業制造企業創新產出的促進作用更顯著。因此,對于中高技術密集度行業制造企業而言,在貿易摩擦嚴重時,一方面應利用好自身技術和平臺優勢,另一方面應積極開展產融結合實踐,發揮金融資源和協同效應。

貿易摩擦嚴重時,產融結合對高海外貿易量制造企業創新產出的促進作用更顯著。因此,對于較高海外貿易量制造企業而言,在貿易摩擦嚴重時,一方面應通過產融結合實踐促進企業創新,另一方面應充分發揮國內市場優勢和潛力,促進國內國際雙循環,從而更好地應對因貿易摩擦導致的內部現金流風險和經營風險。

5.4 研究不足與展望

本研究存在以下不足:首先,本文主要通過企業持股金融機構衡量制造企業產融結合情況,未來可結合數據可得性,進一步研究人事參與和戰略協議等非持股形式的產融結合對企業創新活動的影響。其次,本文主要基于貿易摩擦視角分析產融結合對制造企業創新產出的促進作用,未來可結合產品市場競爭狀況進一步豐富相關研究。

參考文獻:

[1] 周開國, 盧允之, 楊海生. 融資約束、創新能力與企業協同創新[J]. 經濟研究, 2017, 52 (7):94-108.

[2] 萬良勇, 廖明情, 胡璟. 產融結合與企業融資約束——基于上市公司參股銀行的實證研究[J]. 南開管理評論, 2015, 18 (2):64-72, 91.

[3] KERR W R, NANDA R. Financing innovation[J]. Annual Review of Financial Economics, 2015, 7:445-462.

[4] 李雙杰, 李眾宜, 張鵬楊. 對華反傾銷如何影響中國企業創新[J]. 世界經濟研究, 2020,39(2):106-120, 137.

[5] 陳美, 夏卓秀. 產融結合與企業創新——基于央企控股上市公司的經驗證據[J]. 金融評論, 2019, 11 (2):81-94, 125.

[6] 熊家財, 桂荷發. 產融結合能促進企業技術創新嗎——來自上市公司參股非上市銀行的證據[J]. 當代財經, 2019, 40 (3):48-57.

[7] LIU X, JIANG S. Bank equity connections, intellectual property protection and enterprise innovation:a bank ownership perspective[J]. China Journal of Accounting Research, 2016, 9 (3):207-233.

[8] 譚小芳, 張伶俐. 產融結合類型、研發投資與創新產出[J]. 科技進步與對策, 2020, 37 (11):99-108.

[9] 徐輝, 周孝華. 外部治理環境、產融結合與企業創新能力[J]. 科研管理, 2020, 41 (1):98-107.

[10] LU Z, ZHU J, ZHANG W. Bank discrimination, holding bank ownership, and economic consequences:evidence from China[J]. Journal of Banking & Finance, 2012, 36 (2):341-354.

[11] STEIN J C. Internal capital markets and the competition for corporate resources[J]. The Journal of Finance, 1997, 52 (1):111-133.

[12] ZHENG G, WANG S, XU Y. Monetary stimulation, bank relationship and innovation: evidence from China[J]. Journal of Banking & Finance, 2018, 89:237-248.

[13] BYRD D T, MIZRUCHI M S. Bankers on the board and the debt ratio of firms[J]. Journal of Corporate Finance, 2005, 11 (1-2):129-173.

[14] BROWN J R, PETERSEN B C. Cash holdings and R&D smoothing[J]. Journal of Corporate Finance, 2011, 17 (3):694-709.

[15] XU L, XIN Y. Thorny roses: the motivations and economic consequences of holding equity stakes in financial institutions for China's listed nonfinancial firms[J]. China Journal of Accounting Research, 2017, 10 (2):105-125.

[16] 余振, 周冰惠, 謝旭斌, 等. 參與全球價值鏈重構與中美貿易摩擦[J]. 中國工業經濟, 2018,35(7):24-42.

[17] 沈昊旻, 程小可, 宛晴. 對華反傾銷抑制了企業創新行為嗎[J]. 財貿經濟, 2021, 42 (4):149-164.

[18] 李娟. 我國對外貿易摩擦預警機制優化研究[J]. 管理世界, 2014, 30 (3):170-171.

[19] 吳春雷, 張新民. 產融結合對經營性資產增值的影響:是助力還是阻力[J]. 北京工商大學學報(社會科學版), 2018, 33 (4):53-64.

[20] 余振, 陳鳴. 貿易摩擦對中國對外直接投資的影響:基于境外對華反傾銷的實證研究[J]. 世界經濟研究, 2019, 38 (12):108-120, 133.

[21] 黎文靖, 鄭曼妮. 實質性創新還是策略性創新——宏觀產業政策對微觀企業創新的影響[J]. 經濟研究, 2016, 51 (4):60-73.

[22] LAI S, LI X, CHAN K C. Does bank shareholding impact corporate innovation? evidence from China[J]. Economic Modelling, 2020, 92:57-69.

[23] 吳超鵬, 金溪. 社會資本、企業創新與會計績效[J]. 會計研究, 2020, 41 (4):45-57.

[24] 婁淑珍, 吳俊杰, 黃玉英. 民營企業股權型產融結合的財務風險研究——來自上市公司的經驗證據[J]. 科技進步與對策, 2014, 31 (23):93-98.

[25] 張勝, 張珂源, 張敏. 銀行關聯與企業資本結構動態調整[J]. 會計研究, 2017, 38 (2):49-55, 97.

[26] 高新月, 鮑曉華. 反傾銷如何影響出口產品質量[J]. 財經研究, 2020, 46 (2):21-35.

[27] 倪紅福. 中國出口技術含量動態變遷及國際比較[J]. 經濟研究, 2017, 52 (1):44-57.

[28] 王新紅, 張轉軍. 并購對創新投入的影響及持續性研究——并購類型與主并企業特征視角[J]. 科技進步與對策, 2019, 36 (16):91-99.

[29] ANG J S, CHENG Y, WU C. Does enforcement of intellectual property rights matter in China?evidence from financing and investment choices in the high-tech industry[J]. Review of Economics and Statistics, 2014, 96 (2):332-348.

[30] 李昊洋, 沈昊旻. 出口貿易摩擦降低了公司研發投入持續性嗎——來自制造業上市公司的經驗證據[J]. 國際商務(對外經濟貿易大學學報), 2021, 35 (2):16-28.

(責任編輯:張 悅)

英文標題Financial-Industrial Integration, Trade Friction and Innovation Output of Manufacturing Enterprises

英文作者Li Yuanhui, Chen Rongrong

英文作者單位(School of Economics and Management, Beijing Jiaotong University,Beijing 100044, China)

英文摘要Abstract:Manufacturing is an important pillar industry of the national economy. It is an important link to promote the innovation of manufacturing enterprises in the new pattern construction of “domestic circulation as the mainstay and domestic and international circulations reinforcing each other”, which is crucial to improving national productivity and enhancing international competitiveness. However, enterprise innovation generally has the characteristics of high risk, high investment, long cycle and slow return, and often faces serious external financing constraints. In the process of financial system reform, manufacturing enterprises build? an“internal capital market” with financial institutions through financial-industrial integration, and then realize the internalization of external financial resources, and effectively reduce the financing constraints. Therefore, it is of great significance for manufacturing enterprises to actively carry out financial-industrial integration to obtain innovation fund support and promote high-quality innovation of enterprises

With the continuous economic development, China plays an increasingly important role in international trade. But at the same time, Chinese export enterprises are confronting with more and more serious trade frictions. According to statistics from the China Trade Remedies Information Website, China was subject to 134 export anti-dumping investigations in 2020, an increase of 31.37% over 2019. Trade friction is an important macro factor affecting the development of China's economy and affects the investment and financing behavior of micro- enterprises. Based on this, this paper investigates the impact of financial-industrial integration on the innovation output of manufacturing enterprises and the moderating effect of trade friction on their relationship.

This paper takes the data of China's A-share manufacturing listed companies from 2007 to 2019 as the initial sample. ST samples and data missing samples are further removed. A total of 20 275 samples are obtained, of which 2 658 are financial-industrial integration samples.

The results show that financial-industrial integration and its breadth, length and depth promote the innovation output of manufacturing enterprises. The promoting effect is stronger when there are more serious trade frictions. The baseline results are robust to alternative measures and tests that address potential endogeneity concerns by employing the PSM methods and the Heckman two-stage test. Further studies on trade countries, trade industries and trade volume show that compared with trade frictions in developing countries, trade frictions in developed countries have a stronger moderating effect on the financial-industrial integration and innovation output of manufacturing enterprises. Compared with manufacturing enterprises in low-tech-intensive industries, trade friction has a stronger moderating effect in medium and high-tech-intensive industries. Compared with manufacturing enterprises with low overseas trade volume, trade friction has a stronger moderating effect in enterprises with high overseas trade volume.

The measurement of the financial-industrial integration is relatively simple in existing studies,and it doesn't systematically describe the specific situation of the financial-industrial integration. Moreover,little literature focus on the impact of macro trade environment on the financial-industrial integration and the innovation output of manufacturing enterprises from the perspective of trade friction. The contributions of this paper are as follows. Firstly, based on the financing constraints theory and the synergistic effect theory, this paper further expands the research on the effect of financial-industrial integration layout and trade friction on the innovation output of manufacturing enterprises. Secondly, this paper studies the impact of trade friction on the relationship between the financial-industrial integration and the innovation output of manufacturing enterprises. It enriches the research on international trade environment and micro enterprise behavior. Finally, from the perspectives of trade countries, trade industries and trade volume, this paper discusses the difference in the effects of trade friction on the relationship between financial-industrial integration and the innovation output of manufacturing enterprises. It provides more empirical evidence and reference to guide the healthy development of financial-industrial integration of manufacturing enterprises under the background of trade friction.

It is suggested that manufacturing enterprises can try to promote innovation output through financial-industrial integration. Specifically, they can expand the types of financial licenses, hold long-term shares in financial institutions, and strengthen the equity control of financial institutions. Especially in the period of serious trade friction, the financial-industrial integration decreases the financing constraints and higher operational risks caused by trade friction, which is conducive to manufacturing enterprise innovation.

英文關鍵詞Key Words:Financial-Industrial Integration; Manufacturing Enterprises; Innovation Output; Trade Friction

收稿日期:2021-07-20? 修回日期:2021-11-19

基金項目:中央高校基本科研業務費專項資金資助項目(2020YJS065);教育部人文社會科學研究規劃基金資助項目(21YJA630051);中央高校基本科研業務費人文社科重點培育項目(2019JBWB003);國家社會科學基金項目(19BGJ001);國家自然科學基金項目(71872010)

作者簡介:李遠慧(1975-),女,湖北襄陽人,博士,北京交通大學經濟管理學院教授、博士生導師,研究方向為投融資與企業創新、信息披露與資本市場;陳蓉蓉(1997-),女,河南安陽人,北京交通大學經濟管理學院博士研究生,研究方向為投融資與企業創新。本文通訊作者:陳蓉蓉。

猜你喜歡

大經貿(2016年11期)2017-01-06 19:01:14

財經界·學術版(2016年22期)2016-12-24 20:26:54

中國經貿(2016年20期)2016-12-20 15:22:40

商情(2016年40期)2016-11-28 10:52:52

現代經濟信息(2016年25期)2016-11-24 06:05:02

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 23:16:16

財經界·學術版(2016年19期)2016-11-16 16:11:14

財會學習(2016年19期)2016-11-10 05:01:44

科技視界(2016年18期)2016-11-03 00:18:55

大眾理財顧問(2016年8期)2016-09-28 13:59:17