基于涉海上市公司交叉持股網絡的區域海洋經濟聯動發展分析

2022-08-06 08:46:48牛文正丁黎黎

海洋經濟 2022年1期

王 壘 牛文正 丁黎黎

1.中國海洋大學經濟學院青島 266100 2.中國海洋大學海洋發展研究院青島 266100

在經濟全球化的浪潮中, 海洋經濟的貢獻逐漸突出, 海洋科技與產業的競爭日益劇烈[1]。 在此背景下,海洋經濟已成為國民經濟和區域經濟發展的重要內容[2], 而海洋經濟的發展程度不僅取決于當地海洋經濟的投入力度、 資本積累水平和技術優勢等方面, 還受到其他地區經濟活動的影響[3], 因此如何在科學有效地促進區域海洋經濟穩健增長的基礎上, 強化區域間的互動交流與優勢互補等關聯關系, 是加快建設“海洋強國” 的關鍵所在。

目前國內外對于海洋經濟聯動發展的研究較為豐富, 其內容主要涵蓋以下幾個方面: ①從產業間聯動入手, 利用灰色關聯理論、 投入產出模型、 海陸系統演化模型等對海洋經濟帶來的產業聯動效應進行研究[4-8]; ②利用Gini 系數、 變差系數、 Theil 系數等指標考察海洋產業時空差異特征從而對海洋經濟活動的空間關聯性及演化特征進行探討[1,9-11]; ③在利用Moran’s I 指數驗證海洋經濟活動存在空間關聯的基礎上構建空間權重矩陣, 采用空間面板考察海洋經濟活動空間關聯的變動趨勢與規律[12-14]。 但現有文獻仍存在一定的局限性: 第一, 國內外學者大多從宏觀層面出發對海洋經濟的演變過程或產業聯動進行研究,忽略了宏觀現象與微觀主體間存在的聯系, 缺少對海洋經濟聯動發展內部機理的綜合分析; 第二, 海洋經濟活動的空間關聯及聯動效應雖得到有關驗證, 但各區域共同構成的復雜網絡尚未得到明確刻畫, 相關統計指標僅能給出區域整體的相關性卻不能分析每個地區在海洋經濟區域投資網絡中的地位、 作用和角色,難以對海洋經濟的聯動發展態勢進行綜合評價分析;第三, 現有研究在運用空間計量技術探討海洋經濟活動空間關聯時, 大多將空間關聯局限于 “地理鄰近”與“經濟鄰近” 等方面, 難以對空間關聯產生的內在原因與機制進行綜合詮釋。

作為一種新的分析方法, 復雜網絡更注重網絡實體間的結構關系[15-17], 這種被稱作 “網絡新科學” 的理論框架能夠反映各節點在網絡中的身份與地位, 準確刻畫節點間的相互關系, 對分析空間關聯問題具有很強的解釋力[18]。 自BATTISTON 等從公司和地區兩個角度對歐洲區域間相互投資關系進行研究后[19], 國內外學者基于上市公司數據對區域間投資關系的網絡結構展開了豐富的研究, 從復雜網絡視角出發對區域經濟的聯動發展態勢進行了綜合分析[20-22]。 對于海洋經濟的發展而言, 企業是推動其快速增長的核心動力, 涉海上市公司作為其中的佼佼者對海洋經濟的發展狀況有著深遠影響, 因此每個地區海洋經濟的發展水平在一定程度上可以用涉海上市公司的數量、 產業結構及企業規模進行衡量。 基于上述分析, 本文從涉海上市公司交叉持股網絡出發構建海洋經濟區域投資網絡, 以復雜網絡理論為基礎對地區間涉海上市公司的投資關系進行研究, 并對區域海洋經濟聯動的宏觀發展態勢進行分析。

本文的研究重點在于: 第一, 依據復雜網絡理論, 基于涉海上市公司交叉持股信息, 刻畫了海洋經濟區域投資網絡及其結構特征, 從涉海上市公司交叉持股的微觀視角出發, 對“海洋強國” 背景下的海洋經濟聯動發展態勢這一宏觀問題展開研究, 嘗試利用微觀數據探索宏觀經濟系統的運作規律, 豐富了相關領域的研究內容; 第二, 在構建海洋經濟區域投資網絡的基礎上, 對各個區域在關聯網絡中的地位、 作用與角色進行了清晰的測度和分析, 并基于涉海上市公司交叉持股數據對各區域間的關聯程度進行測算, 在克服相關統計指標缺陷的同時避免了空間計量技術中“地理鄰近” 與 “經濟鄰近” 的局限性, 能夠對海洋經濟聯動發展態勢進行更為準確與深入的研究。

1 海洋經濟區域投資網絡構建

1.1 數據來源

2012 年黨的十八大報告中首次提出“建設海洋強國” 的戰略目標, 本文將2007、 2012 與2017 三年的涉海上市公司交叉持股數據聚類于省份作為節點構建海洋經濟區域投資網絡, 剖析海洋經濟①參照國家海洋局在2006 年對海洋經濟的定義,本文中海洋經濟指開發、 利用、 保護海洋的產業活動。發展態勢,并對“海洋強國” 相關政策的實施效果與作用機理從微觀視角出發進行探討。 其中上市公司交叉持股數據來源于Wind 數據庫, 涉海上市公司名單由作者參考《海洋及相關產業分類》 (GB/T20794—2006) 中的標準, 結合上市公司年報中對主營業務的披露信息進行劃定②例如中遠海控 (股票代碼601919) 在2017 年年報中對報告期內公司所從事的主要業務、 經營模式及行業情況說明為 “本集團主要從事集裝箱航運, 運營及管理集裝箱碼頭, 及其他碼頭相關業務” 屬于 《海洋及相關產業分類》 (GB/T20794—2006) 中的 “海洋產業—主要海洋產業—海洋交通運輸業”, 因此將中遠海控劃分與2017 涉海上市公司名單中。, 在剔除ST、 *ST 與金融類企業樣本后, 發生涉海交叉持股行為③涉海交叉持股行為是指持股方或被持股方至少有一者屬于涉海上市公司的交叉持股行為。的上市公司數目如表1 所示。

表1 發生涉海交叉持股行為的上市公司數目表

1.2 梳理網絡節點

網絡中節點為涉海上市公司所屬地區, 節點個數為32 個, 包括除港澳臺外的31 個省級行政區與深圳市。 由于海洋經濟是開放的經濟, 而深圳市作為改革開放 “先行者”, 其海洋經濟的發展程度較高, 海洋相關投資事件的數量與金額都較大, 因此將深圳市作為單獨的節點進行處理。

1.3 構建節點間的邊

如果發生涉海交叉持股行為, 則持股方與被持股方所屬的地區之間便形成一條邊, 方向為持股地區指向被持股地區。 而節點間聯系的強弱可以用投資總額(持股總額) 來表示, 本文研究構建的網絡為帶環有向加權網絡, 因為有向加權網絡在分析網絡結構特征與節點間關系時比較有優勢[21-22]。 本文對數據進行預處理形成節點間的關聯矩陣后, 運用Pajek 與UciNET 軟件對海洋經濟區域投資網絡進行分析。

2 海洋經濟區域投資網絡結構分析

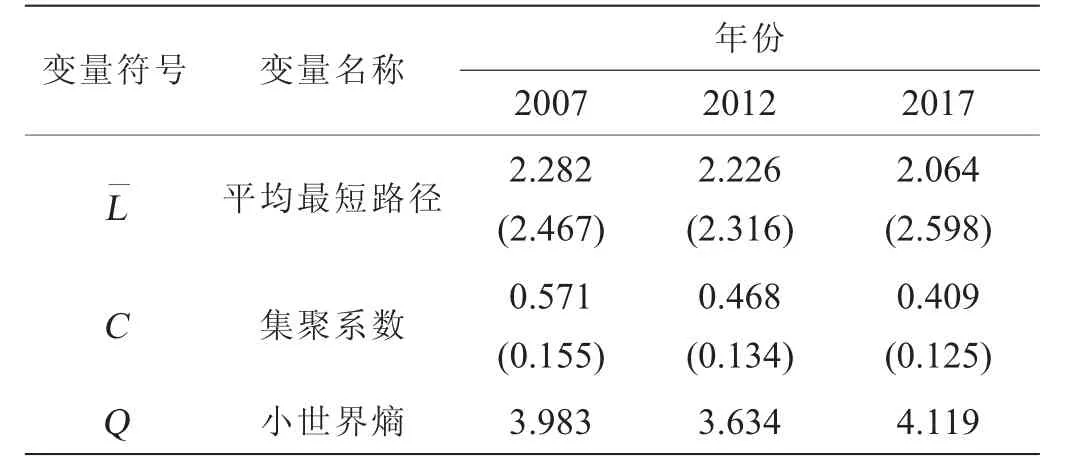

2.1 小世界特征分析

小世界特征可以作為海洋經濟區域投資網絡復雜性的判斷標準之一, 多數復雜網絡具備小世界網絡的特征[21]。 本文通過平均最短路徑、 集聚系數與小世界熵3 個指標進行分析, 當某種網絡具備較小的平均最短路徑與較大的平均聚集系數時可以認為該網絡具備小世界性[23-24]。 小世界指標的測算結果匯報如表2 所示, 將海洋經濟區域投資網絡與同規模隨機網絡的小世界指標進行對比可知海洋經濟區域投資網絡具備較小的最短平均路徑與較大的集聚系數, 并且小世界熵數值也大于1, 因此其具備顯著的小世界性。 平均最短路徑在2007—2017 年間呈現遞減趨勢, 并且與隨機網絡的差距在逐漸增大, 說明我國海洋經濟區域投資網絡各節點間的聯系更加密切; 聚集系數在逐年遞減, 并且與隨機網絡的差距在逐步縮小, 這說明形成高密度網絡投資群的概率逐漸變小, 節點度較低的地區能夠獲得的發展機會在提高, 海洋經濟正在逐漸向均衡發展的方向演變; 小世界熵的數值一直保持相對穩定, 變化幅度較小, 說明海洋經濟區域投資網絡的小世界特征具備穩定性。

表2 海洋經濟區域投資網絡小世界性指標

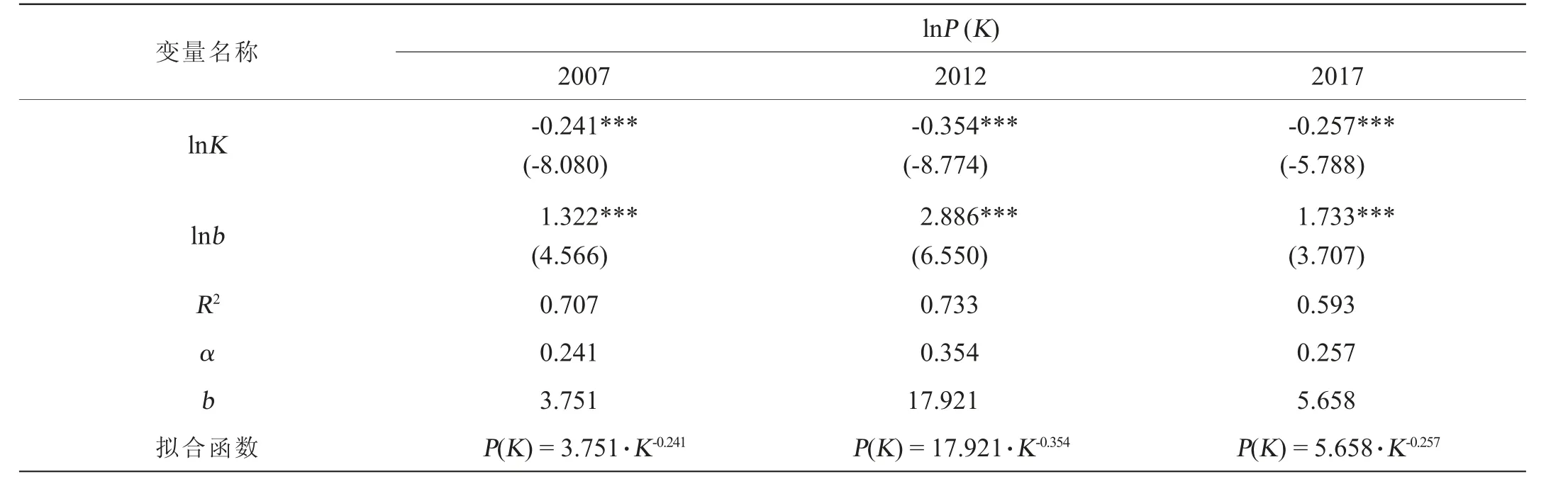

2.2 無標度特征分析

無標度特征是指某些網絡的度分布函數具有冪律分布的形式, 網絡中節點遵循擇優連接的方式發生關系[25]。 已有研究發現某些區域投資網絡具備無標度網絡的特征[26], 因此基于涉海上市公司交叉持股網絡構建的海洋經濟區域投資網絡可能也具備無標度復雜網絡的一些特點, 即各節點之間的連接情況分布不均,數目極少的Hub 點具有極多的連接數。 本文參照以往研究的做法將所得到節點的度累積概率分布與其對應的節點強度取對數后進行線性擬合, 以判斷節點度分布的概率密度函數是否符合冪律分布形式[24]。 度累積概率分布的擬合結果如表3 所示,R2在2007 年、 2012年與2017 年分別為0.707、 0.733 與0.593,R2的數值說明擬合并不理想。 從擬合函數的情況來看, 冪函數指數都在[0, 1]之間, 而當其在[2, 3]之間時才能說明網絡具備較強的無指標特征[27]。 因此海洋經濟區域投資網絡不具備無標度網絡的特征, 網絡集中化程度不高,海洋經濟區域投資網絡呈現均衡發展的特征。

表3 度累積概率分布擬合結果

2.3 網絡整體特征分析

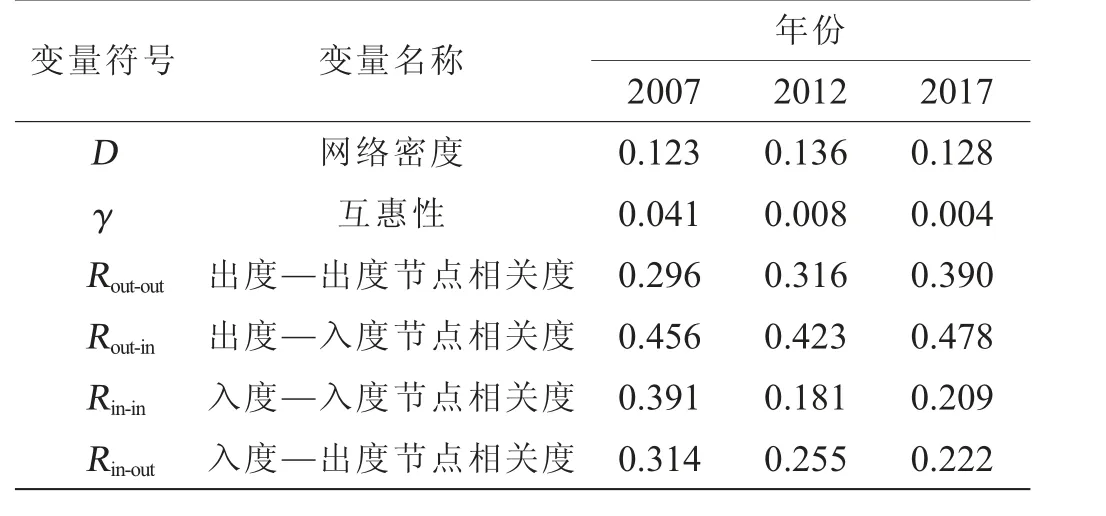

本文從以下3 個方面對網絡的整體結構特征進行分析: 第一, 利用阮平南等的方法對有向加權網絡的網絡密度進行計算[22]; 第二, 參照NEWMAN 與HE等的方法對每條邊終點入度(出度) 與起點入度 (出度) 的相關性系數進行測量[28-29]; 第三, 參照GARLASCHELLI 等的做法計算出網絡中各個節點間的互惠性程度[30], 計算結果如表4 所示。 2007 年、2012 年與2017 年的網絡密度分別為0.123、 0.136 和0.128, 網絡密度在2012 年達到最大, 即在2012 年發生的投資行為最多, 說明在提出“海洋強國” 戰略目標后海洋經濟投資活動變得更加活躍; 較2012 年相比, 2017 年的網絡密度雖然呈現下降趨勢, 但較2007 年仍有明顯提升, 說明“海洋強國” 相關政策對海洋經濟區域投資網絡的發育起到了一定的促進作用。 從互惠性指標上來看, 三年指標都為正值, 說明節點具有傾向于相互連接的特性, 而隨著時間的推移這種特性在逐漸減弱, 說明節點間形成高密度投資網絡群的概率在減小, 海洋經濟呈現均衡發展的動向。從節點相關度的數值來看, 其數值全部為正, 說明節點度高的節點之間產生關系的可能性更大, 即網絡類型為“同類混合型網絡”。

表4 海洋經濟區域投資網絡整體分布特征

2.4 網絡局部特征分析

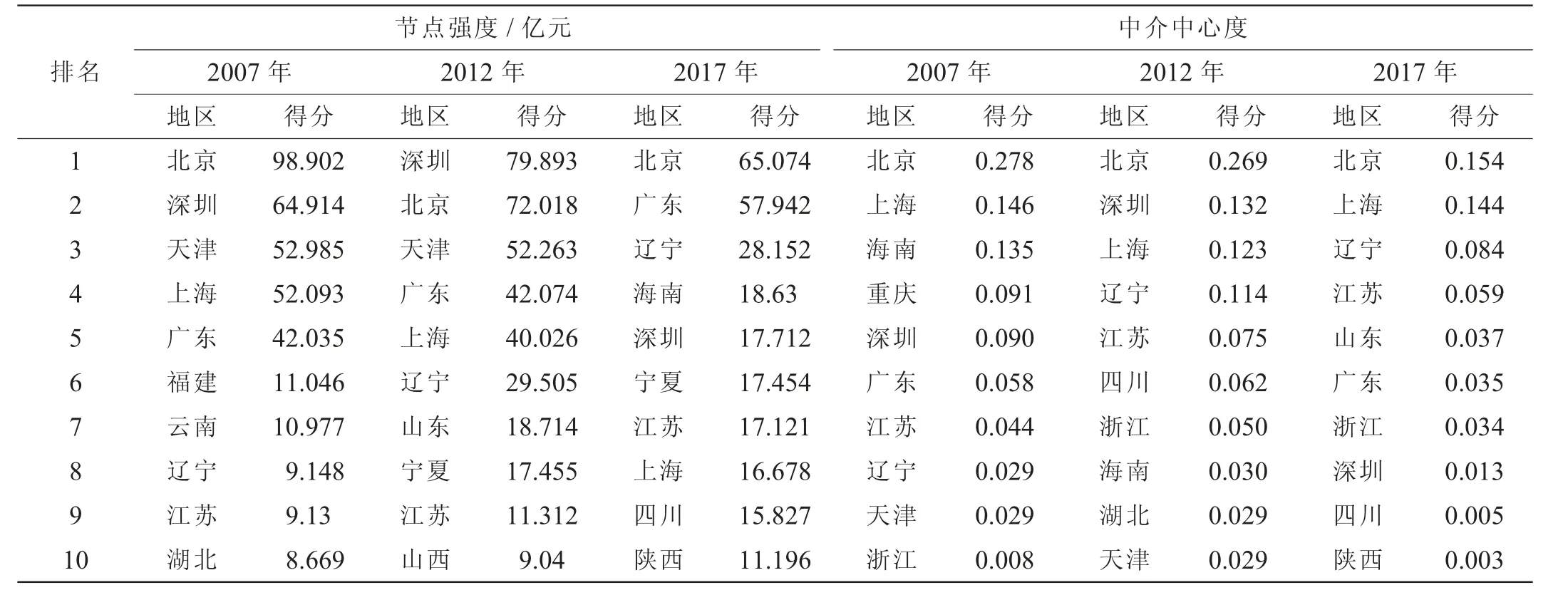

本文從節點強度與中介中心度兩方面對海洋經濟區域投資網絡的局部網絡結構特征進行分析。 基于He 等的做法, 本文將節點的入度、 出度以及自環強度進行加和從而對節點強度的數值進行測算[29]。 中介中心度可以反映某一節點對于其他節點的控制能力,其表示的含義為某節點通過其他節點相連的最短路徑上占據中間人的程度[31], 借鑒FREEMAN 的方法對海洋經濟區域投資網絡的中介中心度進行測量[32]。 表5匯總了2007 年、 2012 年與2017 年節點強度與節點中介中心度排名前10 名的地區, 可以發現海洋經濟區域投資網絡具有多個核心節點, 并且整體呈現出均衡發展的態勢: 2007 年海洋經濟區域投資網絡的核心節點為北京、 上海、 廣東、 深圳與天津, 其節點強度明顯高于其他地區, 節點中介中心度排名也都在前10名之內; 2012 年北京、 上海、 天津、 深圳與遼寧處于海洋經濟投資的核心地位, 遼寧因具備較高的中介中心度與節點強度成了海洋經濟區域投資網絡的核心地區之一, 而廣東地區雖具備較高的節點強度但其中介中心度較低, 對其他節點的控制力較弱; 2017 年海洋經濟投資網絡呈現出北京、 廣東、 遼寧三足鼎立, 江蘇、 上海、 深圳等節點均衡發展的態勢, 核心地區與其他地區節點強度與中介中心度的差距逐漸縮小。 此外, 對比節點強度與中介中心度的關系發現在中介中心度較高的區域更有可能獲得較高的節點強度, 即對網絡資源的控制能力與其所處的網絡位置呈正相關關系。

表5 海洋經濟區域投資網絡節點強度、 中介中心度排名前10 名的地區

3 網絡動態演化分析

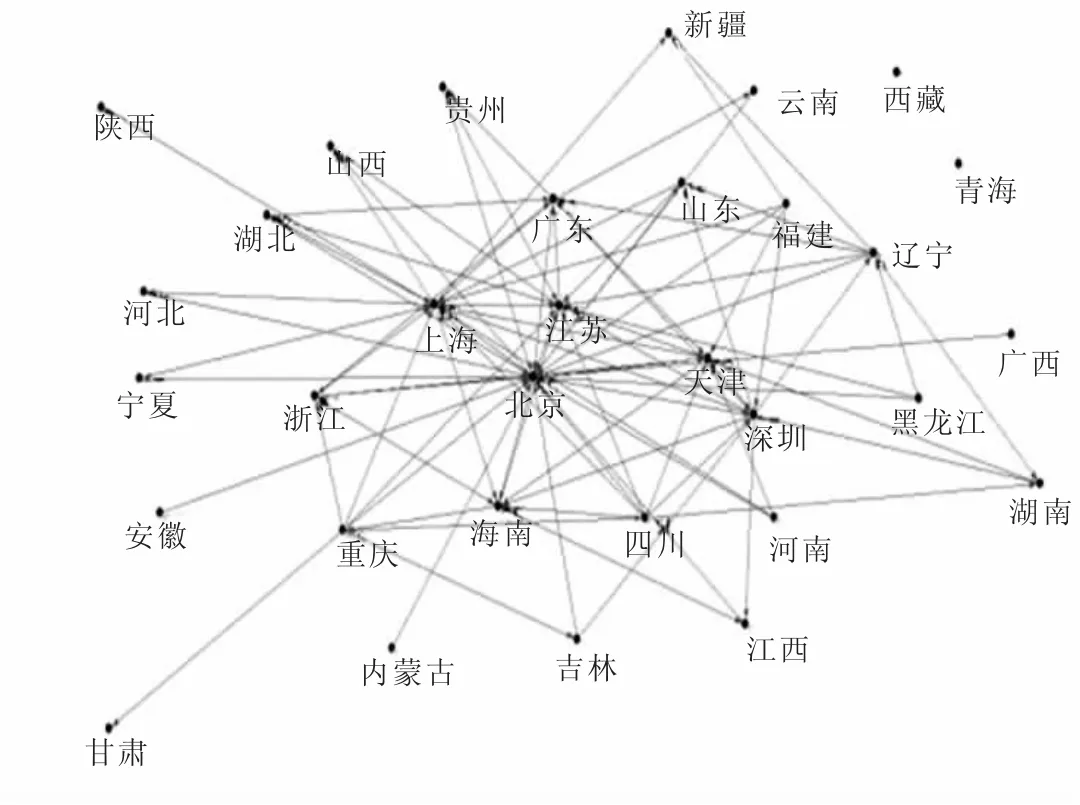

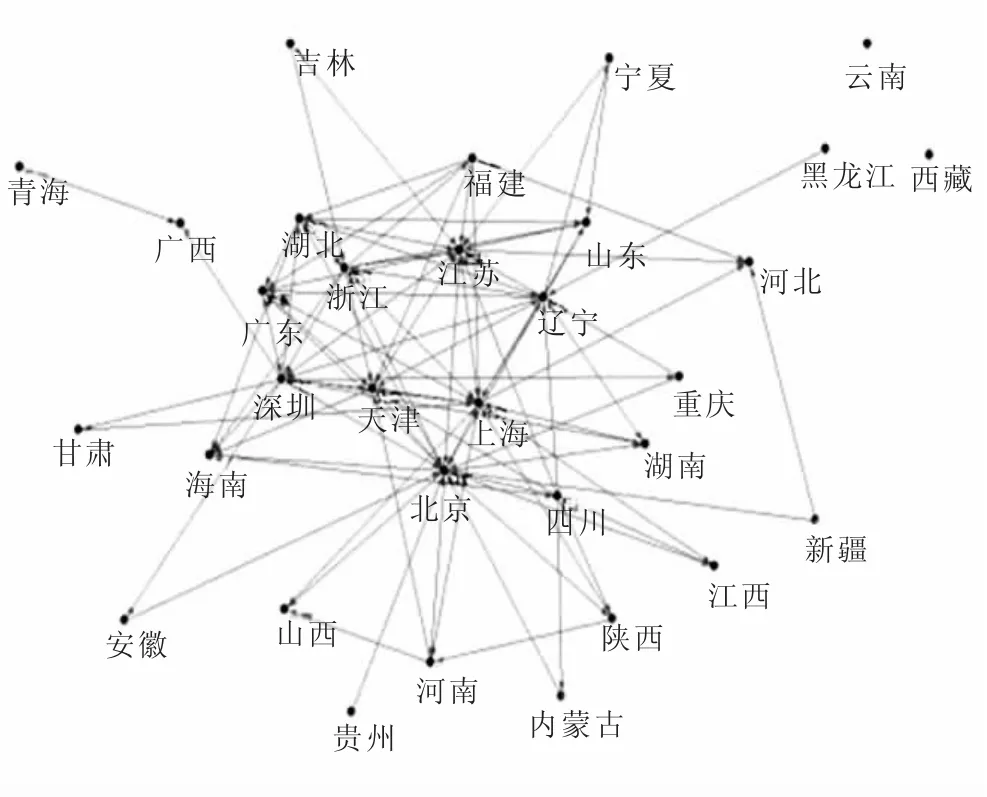

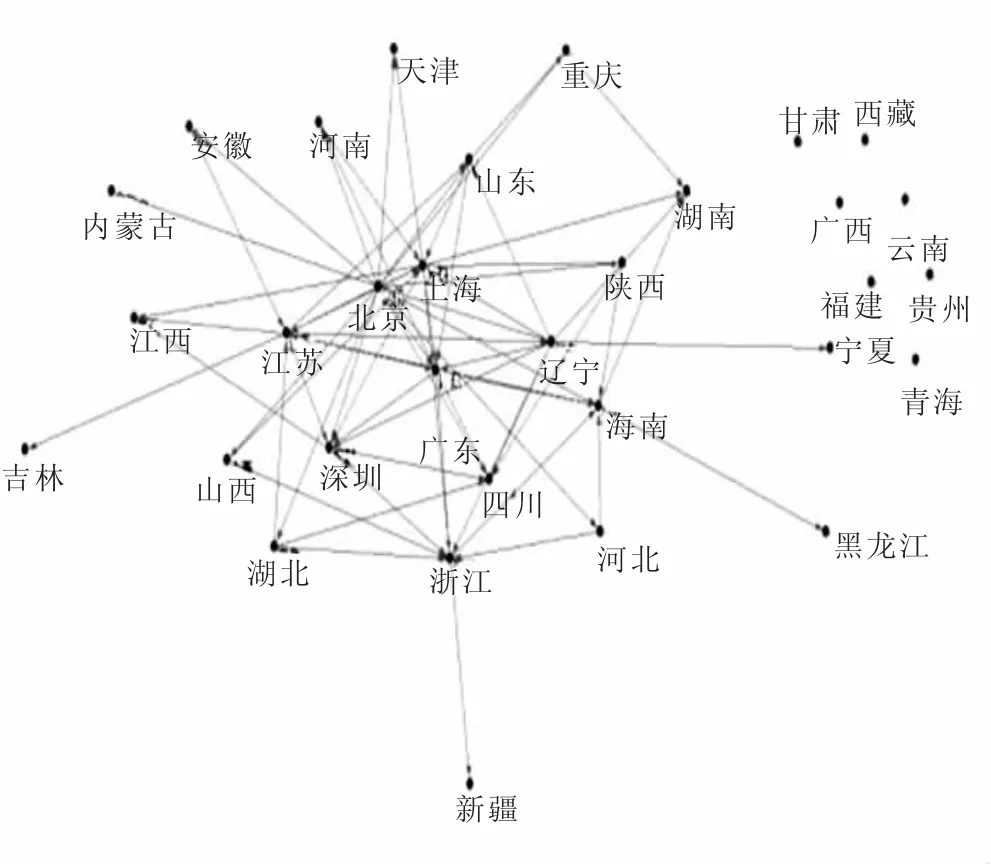

借助pajek 軟件繪制出2007 年、 2012 年與2017年海洋經濟區域投資網絡的拓撲結構圖 (如圖1—圖3 所示), 其中節點代表地區。 從網絡拓撲結構圖來看, 2007 年北京、 上海、 廣東、 天津、 深圳等地區構成了網絡的核心區域, 2012 年的核心區域演變為北京、 上海、 天津、 深圳、 遼寧等地區, 2017 年的核心區域為北京、 廣東、 遼寧、 深圳、 上海、 江蘇等地,海洋經濟區域投資網絡是 “多核協同蛛網型網絡”。從2007 年到2012 年, 海洋經濟區域投資網絡的網絡密度加大、 核心節點增多, 網絡持續良性發育的同時海洋經濟投資活動明顯增加, 說明“海洋強國” 戰略的提出對海洋經濟投資活動具有促進效應。 從2012年到2017 年, 海洋經濟區域投資網絡呈現集聚化發展,投資活動更加集中于海洋經濟發展程度較高的核心區域, 海洋經濟投資逐漸趨于理性的同時更加注重產業集聚帶來的優勢, 核心區域對海洋經濟發展的推動作用逐漸凸顯。 從海洋經濟區域投資網絡的空間格局來看, 海洋經濟投資活動多數集中于東部經濟較發達地區, 西部地區較少; 投資活動并非僅局限于沿海地區, 內陸地區能夠通過資金、 技術等優勢克服地理劣勢參與海洋經濟活動; 北京是海洋經濟區域投資網絡中內陸地區的核心節點, 在3 個時間節點中一直處于核心位置, 是連通陸地經濟與海洋經濟的關鍵節點;上海、 深圳、 廣東是海洋經濟區域投資網絡中沿海地區的核心節點, 發生的涉海投資活動與其他節點相比較高, 是發展海洋經濟的核心區域; 遼寧、 江蘇、 浙江、 山東等沿海地區發生的涉海投資活動在逐步增加, 逐漸成為發展海洋經濟的新力量。 從網絡空間格局的演化來看, 投資活動逐漸向沿海地區與核心地區集聚, 地理優勢與產業集聚優勢在海洋經濟發展的過程中逐漸凸顯, 沿海地區與核心節點對海洋經濟的影響力持續增強。

圖1 2007 年海洋經濟區域投資網絡分析圖

圖2 2012 年海洋經濟區域投資網絡分析圖

圖3 2017 年海洋經濟區域投資網絡分析圖

4 結論與政策建議

在“海洋強國” 的時代背景下, 基于涉海上市公司持股網絡, 從復雜網絡的視角構建海洋經濟區域投資網絡模型, 并通過網絡結構特征與動態演化態勢進行分析, 考察區域海洋經濟聯動的宏觀發展態勢, 得出以下結論和啟示。

通過對海洋經濟區域投資網絡的整體特征分析可知, 海洋經濟區域投資網絡具備明顯的小世界特征,無標度網絡特征不顯著, 各節點間的聯系較密切且節點度的分布較為均勻, 不存在大的Hub 點, 互惠性與節點相關度為正值, 屬于 “同類混合型網絡”。 對網絡的局部特征分析發現, 節點強度較高的地區其中介中心度也較高, 海洋經濟區域投資網絡具有多個核心區域, 北京是內陸地區的核心節點, 上海、 深圳、 廣東是沿海地區的核心節點, 遼寧、 江蘇、 浙江、 山東等沿海地區的重要性凸顯, 逐漸成為發展海洋經濟的新力量。 從網絡拓撲結構與空間格局出發對網絡動態演化進程進行分析, 發現海洋經濟區域投資網絡核心節點較多, 網絡分布較為均勻且格局明顯, 屬于 “多核協同蛛網型網絡”。 海洋經濟投資活動多數集中于經濟較為發達的東部沿海地區, 但內陸地區能夠通過資金、 技術等優勢克服地理劣勢參與海洋經濟活動。較2007 年而言, 2012 年涉海投資活動的數量得到提升, 核心節點增多, 海洋經濟區域投資網絡的活力增強。 與2012 年相比, 2017 年涉海投資活動逐漸趨于理性, 網絡呈現集聚化發展態勢, 地理優勢與產業集聚優勢的重要意義逐漸凸顯, 沿海地區與核心節點的影響力持續增強。

為加速海洋經濟發展和提高涉海投資活動的活力, 協調各省份節點間的聯動關系, 完善海洋間產業布局, 提出以下政策建議。

第一, 發揮核心區域與沿海區域對海洋經濟發展的推動作用, 推進“海洋中心城市” 的建設, 提高海洋經濟的運作效率, 促進海洋經濟持續增長。 在海洋經濟發展的過程中, 產業集聚與地理優勢的影響逐漸凸顯, 發揮網絡核心節點關鍵性作用的同時完善涉海投資活動的網絡格局對促進海洋經濟均衡穩健增長具有重要意義。 具體而言, 在加快建設 “海洋強國” 的過程中一方面要保持北京、 廣東、 上海等核心節點的海洋經濟實力持續增強, 利用核心節點對周邊地區的聯動機制與輻射效應推動海洋經濟聯動發展; 另一方面還要推進遼寧、 江蘇、 山東等沿海地區 “海洋中心城市” 的建設進程, 培育沿海區域成為新的核心節點, 發揮地理稟賦在發展海洋經濟過程中的天然優勢, 進一步完善海洋經濟區域投資網絡的空間布局,推動海洋經濟持續高速發展。

第二, 協調各節點地區間的涉海投資活動, 深化海洋經濟與陸地經濟間的聯動關系, 引導入海資金流向新興海洋產業, 加快傳統海洋產業的轉型升級, 并通過建立海陸經濟互補式發展格局, 發揮海洋經濟與陸地經濟的協同機制, 促進國民經濟系統均衡化發展。 海洋經濟區域投資網絡是各省域間海洋經濟投資合作關系的體現, 而上述合作關系不是孤立存在的。一方面, 海洋經濟的發展并非局限于沿海省域, 非沿海地區也可以克服地理劣勢參與海洋經濟發展; 另一方面, 非涉海上市公司與涉海上市公司間通過持股關系建立資金投資網絡, 使海洋經濟與陸地經濟的發展產生密切關聯。 因此, 政府需要構建技術型與服務型涉海上市公司的政策優惠平臺, 增強海洋產業的吸金能力與競爭能力, 并通過建立合理的海陸聯動發展格局, 利用海陸經濟間的聯動作用促進總體經濟持續穩健增長。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

今日農業(2021年9期)2021-11-26 07:41:24

發明與創新·小學生(2021年3期)2021-03-25 11:48:49

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52