信用評級與企業債券融資成本相關性研究

2022-05-27 10:02:16陳昆張楊王質萱訾盛杰

牡丹江師范學院學報(哲學社會科學版) 2022年2期

關鍵詞:信用評級

陳昆 張楊 王質萱 訾盛杰

[摘 要] 以2016-2020年滬深公開發行的企業債作為研究樣本,通過實證分析研究債券信用評級與企業融資成本的相關性,得出以下結論:債券信用評級與企業融資成本有較強的負相關關系,即債券信用評級越高,企業在發行債券時需要付出的成本越低。

[關鍵詞] 信用評級;債券融資成本;財務指標;債券特征

[中圖分類號]F832.5 ? ?[文獻標志碼]A

近年來,中國債券市場在規范化制度的引導下發展迅猛,企業融資需求擴大,投融資管理體制完善。債券發行增速、凈融資額的顯著上升代表著債券市場已經在整個資本體系當中占據了重要位置。本文通過分析其與企業債券融資成本之間的關聯性,明確其相關關系,為未來更多的研究提供實證依據。

一、文獻綜述

(一)國外文獻綜述

外國學者在信用評級與融資成本研究方面已經做出了一些突破性的貢獻。Chen等考察社會信任對企業獲得銀行貸款融資的影響,發現社會信任能夠顯著緩解貸款人的壓力。[1]12Berwart等研究發現獨立信用評級機構在經過一定時間發展后,其信用評級調降與市場的異常收益的相關度較高,此類機構能為投資者更好地提供有效信息。[2]47Goldstein等人通過博弈分析發現信用評級機構給債權人提供了有偏頗但信息豐富的信號,影響著企業的投資決策。[3]15Han等人通過使用韓國企業信用等級研究樂觀的信用等級對企業決策的影響力,發現評級樂觀的企業債券成本更低。[4]80Emmanuel研究評級是否包含對股權投資者有價值的信息,發現擁有積極私有信息的公司未來的會計業績更好。信用評級機構不僅給市場帶來了有價值的信息,還可以讓投資者從中獲益。[5]14Even-Tov等研究發現信用等級的升降能夠影響投資者的預期,從而導致股價出現重大反應。[6]47

(二)國內文獻綜述

我國大部分學者認為,信用評級所反映出來的消息可以對企業經營情況有進一步的了解,在融資時對成本造成明顯影響。施燕平等研究發現,評級機構受到發債企業資本結構調整的影響,其策略通過信用評級的部分中介作用,能夠給企業債券融資成本帶來顯著正向影響。[7]90齊岳等研究發現,企業性質能夠顯著調節信用評級與企業融資成本之間的關系,當信用評級發生變化時,民營和國營企業會產生不同程度的反應。[8]50常瑩瑩等指出,環境信息的透明度能夠提升企業信用評級,顯著降低融資成本,高質量的審計結果也能產生一定的強化作用。[9]135楊國超等利用我國不同省份的信任度差異,研究信任這一非正式制度在債券市場的作用,結果發現信任有助于提高債券信用評級,降低債券信用利差。[10]40喻貞等考察了獨立信用評級模式對債券定價和違約預測能力的影響,發現投資者與發債主體之間信息不對稱程度越高時,獨立信用評級越有效。因此,應鼓勵獨立信用評級的發展,促進信用評級體系的有序競爭。[11]144陳關亭等研究發現,多家評級機構對同一評級對象進行的信用評級能傳遞更具效度的信息,減少投資者決策的不確定性,從而降低融資成本。[12]100陳昆等研究發現,居民信用評級的提升有助于推動利率市場化改革,從而減少融資成本。[13]15

本文研究主要聚焦于債券信用評級和企業融資成本的關聯問題,通過實證分析尋找出各項指標中能發揮顯著作用的指標,從而給予信用評級行業、企業及投資人三方一定的扶助。

二、債券信用評級對于企業融資成本影響分析

隨改革深化,我國的企業債券市場發展勢頭迅猛。無論是融資的規模還是發行數量都取得了矚目成就。近五年來,我國企業債發行量穩步攀升。在最新一年的統計中,我國已經有4 600余家企業發行了企業債券,發行量創造了近十年的最高值。

根據我國的社會情況和經濟發展進度不難發現,企業融資市場的穩定健康發展需要多方力量的協助和推動。缺乏公正獨立的中介組織和流通市場的不完善,是影響我國企業債券融資的重要因素,這兩方力量也是保障企業債券市場健康發展的重要基石。債券信用評級正是促進這兩方力量活躍于債券市場的代表因素之一,通過以下三個作用機制反映其作用:

一是信息不對稱機制。在債券市場上,信息不對稱問題是發債、投資雙方共同的困擾,即交易雙方對于信息獲取的能力和渠道是有差異的,信息獲取較多、較全面的一方居于優勢地位。在此機制的干預之下,優勢方可以向弱勢方提供更多信息謀利,而弱勢方則在購買有利信息后才能進一步抉擇。

二是信息傳遞理論。信用評級之所以能夠造成企業融資成本的變動,是因為它具有了獨特的信號傳遞作用,能夠適時反映出信用風險的程度,重視利益相關者的信號,能夠進一步幫助企業獲得債權人等利益相關者的支持,進而影響到企業融資成本。另一方面,評級機構工作時挖掘發行方未公開披露的信息,核算之后將這些信息增量反映到評級結果和等級中,不僅可以緩解信息不對稱帶來的問題,還可以減輕優秀企業所遭遇的融資成本的壓力。

三是信用風險機制。大體來說,信用評級的影響因素分為宏觀因素和企業本身因素兩類。從宏觀來看,信用評級與經濟形勢息息相關,宏觀環境給企業營造的生存發展環境使得企業的信用評級和融資成本實時變化。當宏觀經濟發展良好時,高回報帶動企業規模擴大和投資增加,降低融資難度。另一方面,企業的融資信用風險與其自身經營狀況、發行債券情況等因素有密切的關系。不同企業經營狀況的差異和所發行債券的額度、年限、利率等均會產生不同的風險影響,這些特征造成了不同信用評級和不同企業融資成本的差異性。也正因如此,信用評級才可以對債券融資構成多方面的影響:一般來說,高信用等級的債券在取得投資者信任、降低融資成本方面具備明顯的優勢。但是在實際生活中,評級機構作為以營利為目的的機構,受到利潤驅使和自身能力的限制,評級報告的結果并不能夠做到百分百的真實,阻礙了信用機制作用的發揮。

三、債券信用評級影響企業融資成本的實證分析

(一)數據選取

本文以2016-2020年滬深交易所發行的企業債券為樣本。對于初始數據,做了篩選和處理,使其滿足下列條件:第一,采用固定利率計息的債券,排除利率變化的影響;第二,所用債券年付息方式為一次;第三,排除跨市場的債券;第四,剔除金融保險類債券和ST類債券,降低異常情況的干擾。經過篩選獲得觀察值:2016年為111個,2017年為64個,2018年為286個,2019年為469個,2020年為628個,一共1 558個研究樣本。研究數據來自萬得數據庫。

(二)指標選取

1.被解釋變量:債券融資成本(DFC)。債權融資成本視作風險溢價,即投資者的額外風險補償。本文采用的債券融資成本是按債券利率與國債利率之差衡量。

2.解釋變量:債券信用評級(BR)。信用評級可以分為兩大類:主體信用評級(對企業整體進行評價),債券信用評級。考慮到本文的研究目標,選擇債券評級數據能夠更加清楚地體現出債券特征。本文使用BR(AAA)和BR(AA+)變量,不另外設置信用等級為AA和AA-的變量。

3.控制變量。本文中選取的控制變量大致可以分為兩部分,第一部分為企業自身的經營指標,例如總資產、流動比率、凈資產收益率、資產負債率等;另一部分為債券自身的特征變量,有債券的發行規模、期限及債券的可贖回性和可回售性等指標。表1列出了本文定義的變量符號及意義。

(三)模型設定

在研究過程中,采用構建多元模型的方式來分析兩個主要變量之間的關聯關系。[13]

(四)實證分析

1.描述性統計結果

表2為描述性統計結果。表中主要包含各個變量得出的平均數、標準差以及最值。通過對統計結果的分析可知:債券融資成本(DFC)的標準差為0.868 598,最大值為5.93,最小值為0.11,說明各債券融資成本差異較大;發行規模(IS)的標準差為0.678 6,說明各債券發行規模比較集中;資產負債率(DTA)標準差較大,反映了不同企業的償債能力存在較大差距。

表3對不同信評等級和相對應所付出的融資成本進行了描述性統計。從中可以看出,樣本中債券信用評級的分布情況,樣本中絕大部分的債券信用等級都在AAA評級,只有10個在AA-及以下評級。說明我國評級機構給出的信用評級普遍偏高,信用評級的要求很低,不能真實反映債券的實際情況。還可以發現,AAA評級的債券融資成本中位數為1.67,標準差約為0.669;AA+和AA評級的債券中位數分別為2.305和3.82,標準差約為1.208和1.169,同一信用評級的債券融資成本較為集中。通過橫向對照可發現,債券信用評級越高時,融資成本會顯著下落。

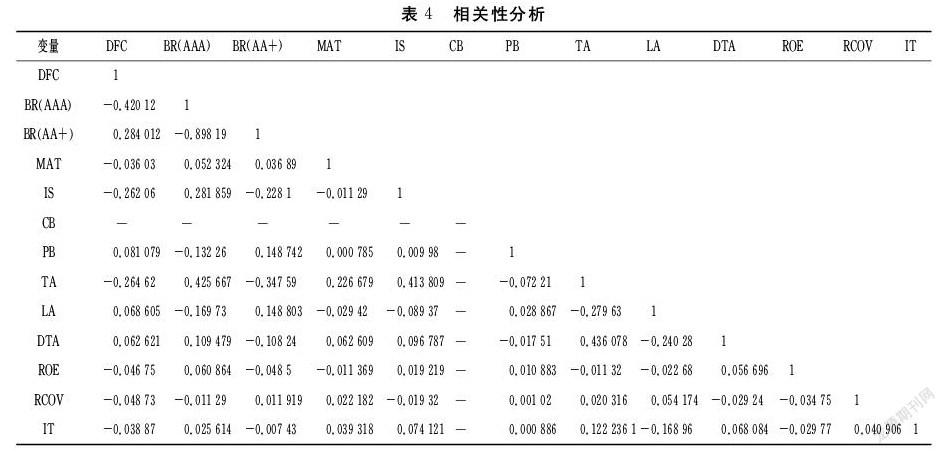

2.相關性分析

表4對設計變量進行了泊松檢驗,通過其相關系數,衡量不同種變量之間的密切程度。從表4來看,相關系數普遍數值偏小,說明本文變量的選取比較合理,模型具有較好的擬合度。

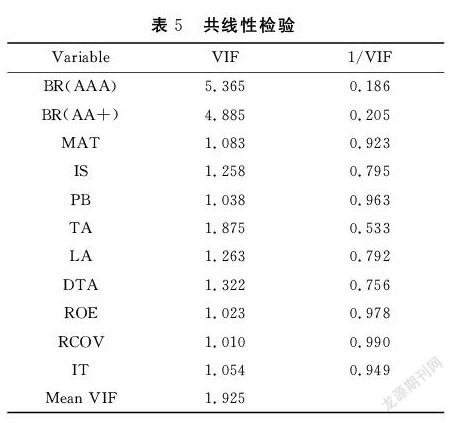

3.共線性檢驗

表5對各變量進行了共線性檢驗。共線性檢驗有兩種方法,其一,通常認為方差膨脹因子(即VIF值)大于0小于10時,變量不存在多重共線性。通過檢驗結果發現,選取的各個變量的VIF值均小于10,說明本文所選的變量較合理,不存在嚴重的多重共線性,擬合優度較好。另一種方法是以容差值(1/VIF)作為標準進行檢驗。當容差值大于0.1時,說明不存在共線性,證明本文所選的變量是合理的。

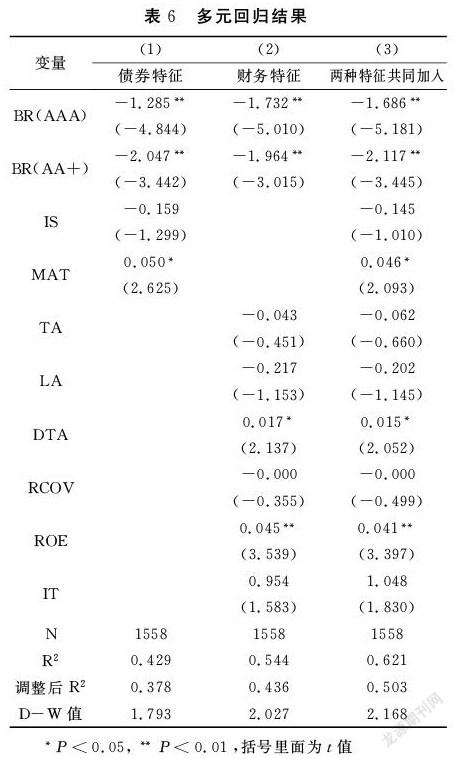

4.回歸結果與分析

表6對三個模型進行了回歸分析,可以看出,無論是對哪個模型進行分析,信用評級都與債券融資成本呈負相關關系,即債券信評等低越低,融資成本會越高。

在模型(1)中,高債券信用評級的融資成本明顯低于低債券信用評級的融資成本。模型R2值為0.429,意味著模型(1)的變量可以解釋債券融資成本的42.9%變化原因。D-W值在2附近徘徊,說明模型不存在自相關性。分析結果表明:兩個解釋變量的回歸系數分別為-1.285(t=-4.844,P=0.000<0.01)和-2.047(t=-3.442,P=0.001<0.01),意味著會對DFC產生顯著的負向影響關系。發行規模(IS)的回歸系數-0.159(t=-1.299,P=0.200>0.05),意味著IS會對DFC產生一定的負影響。發行期限(MAT)的回歸系數0.050(t=2.625,P=0.012<0.05),意味著MAT越長,所要付出的DFC越多。

總之,債券融資成本與發行規模(IS)呈負相關,和發行期限(MAT)呈正向關系。債券特征量會給債券融資成本造成較大的影響。

在模型(2)中,模型R2值為0.544,說明所選變量可以解釋DFC的54.4%變化原因。

分析可知:兩個解釋變量的回歸系數分別為-1.732(t=-5.010,P=0.000<0.01),-1.964(t=-3.015,P=0.005<0.01),意味著BR(AA)會對DFC產生顯著的負向影響。企業規模(TA)的回歸系數為-0.043(t=-0.451,P=0.655>0.05),意味著TA不使DFC變動。流動比率(LA)的回歸系數為-0.217(t=-1.153,P=0.257>0.05),意味著LA并不對DFC產生影響。凈資產收益率(ROE)的回歸系數為0.045(t=3.539,P=0.001<0.01),意味著ROE使DFC發生顯著的正向變動。資產負債率(DTA)的回歸系數為0.017(t=2.137,P=0.040<0.05),意味著DTA會對DFC產生正顯著作用。現金流量利息保障倍數(RCOV)的回歸系數為-0.000(t=-0.355,P=0.725>0.05),意味著RCOV并不會對DFC產生影響關系。資產有形性(IT)的回歸系數為0.954(t=1.583,P=0.123>0.05),意味著IT并不會對DFC產生影響。

總之,資產負債率和凈資產收益率對融資成本構成明顯影響,前者和企業融資成本的關系是負相關的,后者則是正向關系。企業規模、流動比率、資產有形性的影響可以忽略不計。據此,可以初步判定除了資產負債率和凈資產收益率,其他的財務特征對債券融資成本不會產生直接的影響。

模型(3)將債券特征和財務特征兩個變量同時考慮在內,進行回歸結果分析。債券信用評級和融資成本的關聯程度較高且為負相關,其余變量對其成本幾乎不產生影響,這與模型(2)的結論吻合,再次印證了財務特征的變量不能直接對債券融資成本的變動產生影響。

(五)結果檢驗

本文從債券特征和財務特征兩方面研究債券信用評級和企業融資成本的關聯性。為了驗證研究結論是否具有一定的穩健性,對當中的某些變量或者參數進行更改,重復上述的實驗環節,觀察實證結果是否會發生變化。

1.采用利息保障倍數作為變量

在財務特征的統計中,本文采用現金流量利息保障倍數作為變量。在進行結果檢驗時,采用利息保障倍數代替它,對模型進行新的回歸分析,獲得的結論與上文大致相同。

2.對債券信用評級賦值

在進行結果檢驗時,為了更加精確的劃分等級,對AA-級賦值為1,AA級賦值為2,AA+級賦值為3,AAA級賦值為4,結果并不影響本文的結論。

四、結論和政策建議

(一)結論

第一,不同的債券信評等級對企業融資成本有明確的負指向;第二,企業經營信息變動對融資成本不產生直接的效果,而所發行的企業債特征消息能有力詮釋融資成本的變動情況;第三,我國信用評級機制比之國外仍處于初步發展階段,眾多機構存在輕易給出高出實際的評級等級情況,對債券市場沒有起到強有力的約束作用。說明了采取措施提升信用等級已成為企業減少融資成本的方法之一,顯示了從債券特征入手是企業降低發債融資成本的一種有力途徑。

(二)政策建議

第一,投資者應該強化對債券信用評級的重視程度。債券信用評級的高低對企業融資成本會有比較明顯的影響,通過債券信用評級篩選投資對象,能更好地降低投資風險。因此,投資者做出選擇時,既要關注主體信評等級的情況,也要留意該主體所發布的債券本身的信評等級,結合信用評級機構出具的債券信用評級綜合考慮,做好權衡,著重關注債券本身特性。

第二,隨著債券融資優勢日益顯現,企業直接融資的渠道一拓再拓,如何讓發行的債券在市場上占據一定的優勢,企業應該根據自己的實際情況,對所發行債券的債券特征合理規劃,通過控制發行期限和發行規模來降低發債成本。

第三,信用評級機構亟待提升其專業能力,樹立正確經營理念。頻發的過高信用評級現象警示著評級機構需要重視的方面還有很多。在未來的發展道路上,機構方不僅要維護好能夠向企業提供高質量服務的形象,積極以增量信息的獲得和發布,來緩解信息不對稱給市場帶來的弊病,還要在盈利的同時保證自己的服務質量和誠信度。與此同時,盡快規范信用評級行業的獨立、專業行為,國家和政府應該加強監管力度,嚴懲惡意爭搶市場的行為,盡快建立有秩序的債券市場體系。

[參考文獻]

[1]Deqiu Chen,Xuejiao Liu,Cong Wang.Social Trust and Bank Loan Financing:Evidence from China[J].Abacus,2016(3):1-18.

[2]Erik Berwart,Massimo Guidolin,Andreas Milidonis.An empirical analysis of changes in the relative timeliness of issuer-paid vs.investor-paid ratings[J].Journal of Corporate Finance,2019(7):45-58.

[3]Itay Goldstein,Chong Huang.Credit Rating Inflation and Firms' Investments[J].The Journal of Finance,2020(6):13-28.

[4]Cho,Han,Oh,Sunwoo.Optimistic credit rating and its influence on corporate decisions:evidence from Korea[J].Asia-Pacific Journal of Accounting & Economics,2020(5):78-89.

[5]Alanis Emmanuel.Is there valuable private information in credit ratings?[J].The North American Journal of Economics and Finance,2020(13):7-21.

[6]Omri Even-Tov,Naim Bugra Ozel.What moves stock prices around credit rating changes?[J].Review of Accounting Studies,2021(5):45-57.

[7]施燕平,劉娥平.資本結構調整、信用評級與公司債券融資成本[J].財貿研究,2018(01):86-98.

[8]齊岳,楚金輝,馮筱瑢.十三五下企業性質、信用評級與債券成本[J].財會通訊,2018(17):48-54.

[9]常瑩瑩,曾泉.環境信息透明度與企業信用評級——基于債券評級市場的經驗證據[J].金融研究,2019(05):132-151.

[10]楊國超,盤宇章.信任被定價了嗎?——來自債券市場的證據[J].金融研究,2019(01):35-53.

[11]喻貞,顧舒雯.獨立信用評級、債券定價和違約預測能力[J].復旦學報:社科版,2021(02):142-153.

[12]陳關亭,連立帥,朱松.多重信用評級與債券融資成本——來自中國債券市場的經驗證據[J].金融研究,2021(02):94-113.

[13]陳昆,孫秀冰,張碩宇.LPR調整對商業銀行房貸利率的影響[J].牡丹江師范學院學報:社會科學版,2021(05):10-19.

[14]劉建華,張敏鋒.優序融資與權衡理論比較研究——基于面板數據分數回歸模型的實證[J].牡丹江師范學院學報:社會科學版,2021(06):30-36.

[15]黃平,宋丹丹.市場化進程、研發投入與中小企業融資約束[J].牡丹江師范學院學報:社會科學版,2019(05):10-18.

[責任編輯]王立國

猜你喜歡

山東工業技術(2016年24期)2017-01-12 22:02:45

現代商貿工業(2016年11期)2016-12-26 17:42:18

現代企業文化·理論版(2016年19期)2016-12-21 08:17:09

價值工程(2016年32期)2016-12-20 20:07:35

時代金融(2016年29期)2016-12-05 13:54:11

現代經濟信息(2016年21期)2016-10-25 06:21:22

中國市場(2016年33期)2016-10-18 12:30:28

商(2016年17期)2016-06-06 08:10:49

商(2016年7期)2016-04-20 01:29:53

商(2016年8期)2016-04-08 10:31:04