基于作業成本法的Y藥業公司成本研究

2021-11-12 10:13:35楊羞玉

文學天地 2021年8期

關鍵詞:作業成本法

摘要:近年來,隨著我國醫藥產業的發展,中醫藥企業面臨產業升級換代的重要節點。傳統的成本核算方法不能真實有效的反映企業產品的成本狀況,所以傳統方法核算出來的成本對企業決策有一定影響。因此,醫藥企業需根據自身的特點選擇先進的成本管理方法,以期計算出真實的產品成本。作業成本法從多項成本動因來測算產品成本,成本分配能夠真實還原實際的成本。Y藥業的主營業務為中、西藥品以及醫療器械,但近年Y藥業的發展不理想。文章擬將作業成本法應用于Y藥業,以期提升公司的成本管理水平、增加競爭力。

關鍵詞:作業成本法;企業成本管理;Y藥業

一、Y藥業公司生產流程及特點

Y藥業公司主要生產中醫藥劑,文章選取Y藥業公司主要產品中藥飲片進行介紹。通常情況下主要包括原料揀選、物料淘洗、藥材干燥、凈藥材、包裝、入庫,因此Y藥業公司的中藥飲片生產流程相當復雜。中藥原材料投放主要集中在第一道工序的投料,之后的各項加工的完成后均要通過各項目的品質檢查,對不合格的半成品進行重加工或者棄用。所以Y藥業公司生產的主要特點是生產過程連續,一環扣一環。

二、Y藥業公司現有成本核算方法

Y藥業公司作為中醫藥品生產企業,中藥制劑的生產工藝較為繁瑣,并且采用分步使加工方法,但是加工的過程是有連續性并且有順序性的。依照該特點,Y藥業最初的成本核算方式為逐步結轉分步法。此方法雖然有利于獲取半成品的相關成本,但后期對產成品成本要做成本還原,導致核算的計算量大,有重復核算的缺點。

(一)產品成本核算流程及對象

Y藥業公司使用傳統的逐步結轉分步法來計算生產成本,即主要是把產品成本分為直接生產成本、生產制造費用和期間費用三個部分進行成本核算。

1、傳統成本法下公司主要產品成本

Y藥業公司的中藥制劑品種型號眾多,根據公司實際成本數據進行分析,以生產的A固元、B補血、C益氣三種中藥飲片為文章的主要研究對象。仔細閱讀可知,中藥飲品的制造工藝方法基本相同,而造成產品單位成本出現差異的主要原因是由于不同產品使用的中藥原材料、炮制原料藥材的人工工時有所不同。依據Y藥業2019年披露的產品生產成本,并且按照A固元、B補血、C益氣三種類型的產品可分別計算出如下成本。

如上表所示Y藥業的產品成本在單獨計算了直接材料、直接人工的同時,對于制造費用采用的是傳統的按比例分配。根據生產中藥飲片的功效不同,但不同種類的中藥制劑在原料的使用和人工工時方面會產生區別。所以Y藥業如果指定的間接成本分配的依據不精確,則會導致大量成本游離在公司成本核算之外。[1]

2、Y藥業公司現有成本核算和管理中存在的問題

(1)對產品定價和預算準確性低

在Y藥業公司產成品定價體系中,中藥飲片的價格是依照產品成本加成法計算得出的。所以,過于準確精細的成本信息可能會使得商品價格體現出波動效應。Y藥業公司如若按照逐步結轉分步法來進行產品的成本核算,那么管理、銷售、財務費用分配上的不合理則會令最終制定的商品價格不準確,進而難以計算出準確的訂單的收益率,影響利潤率的絕對數值,最終影響公司的整體決策。[3]

(2)產品成本管理體系不健全

現代企業的成本管理觀念要求公司從簡單的、單一的事后管理模式轉變為多維度、全方位的管理模式。同時,成本管理需將產品質量控制成本與營銷成本共同計入產品成本核算的范圍,使產成品成本能夠反映產品真實有效的成本。此外,它也要求經理層在成本管理思想上從實現企業資源的優化配置著手,從而進一步實現資源消耗的最小化、控制的方式多樣化、成本管理的信息化。而根據Y藥業公司的成本現狀可以了解到,公司成本管理的范圍沒有包括產品制造過程,并未建立針對生產、經營等方面的管理體系。但是,根據新的研究表明,傳統的成本核算方法所得出的產品成本在現實工作中并不能真實有效的反映產品所耗費的材料、工時和制造費用,同時還存在重復計算的缺點。同時,使用傳統的成本管理模式很不利于企業對各個生產工序或者生產車間的績效考評。由于Y藥業公司成本管理體系的不完善,使得與成本相關的各項工作都難以落實,進而阻礙了Y藥業的生產經營發展。

三、作業成本法在Y藥業的設計應用

作業成本法主要特點就是有效地將作業成本融入到最終產成品成本中去。[2]而實現這一目的的是作業中心的識別。因此,首先應該確定Y藥業公司的作業中心,然后確定公司的資源以及成本動因,最后將消耗的資源分配到各個作業中心當中去,從而計算出每一件中藥飲片的單位成本。

(一)劃分作業

根據閱讀Y藥業的中藥飲片制作流程可知,Y藥業的作業主要包括以下幾個方面:首先,原料檢測即對進行原料質量進行檢測,對藥用成分不合格原料藥材進行剔除。第二,物料淘洗,進行原材料藥品的物料淘洗,通過一輪沖洗、二輪淘凈、三輪拂沫等相關工序將投入的原料藥材淘洗干凈。第三,藥材干燥,針對不同的藥材有不同的干燥工藝要求。例如A方固元飲片中的藥品只能使高溫干燥爐內保持50—60度的溫度緩慢烘干。第四,凈藥材,將前幾道工序沒有篩選出來的雜質祛除,篩選后的只有藥用價值的部分。最后一道工序包裝入庫,藥材的包裝入庫是將成品中藥飲片稱重打包最后收入成品庫。

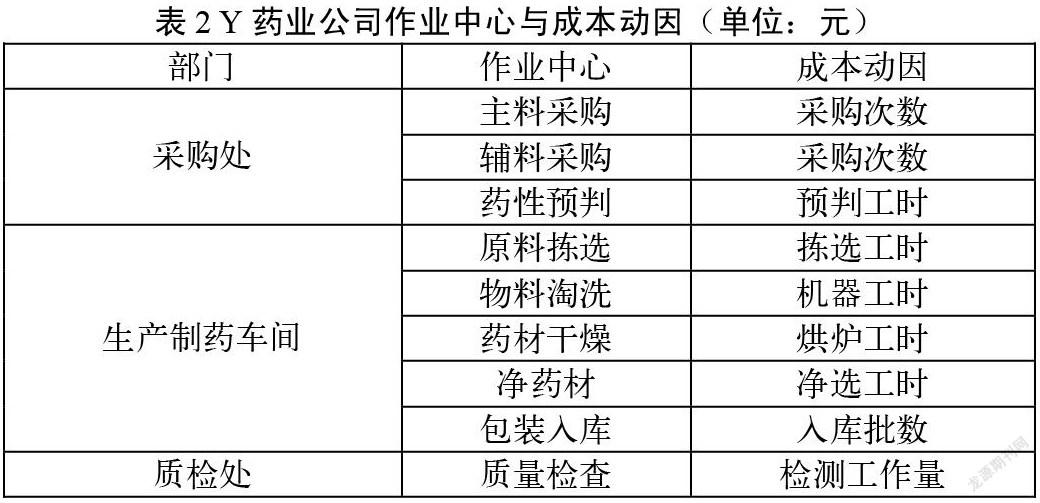

(二)建立作業中心并確定作業成本

Y藥業內與中藥飲片生產相關的幾個部門分別為采購處、生產制藥車間、質檢處。其中采購處是負責中藥材原料以及加工時輔料制劑的采購。因此在對采購處的作業流程進行拆分后可以得到以下幾個作業中心:主料采購、輔料采購、藥性預判。生產制藥車間的工作主要是分工序進行:原料揀選、物料淘洗、藥材干燥、凈藥材、包裝入庫。質檢處的作業中心劃分非常簡單,該部門的工作即對產成品進行質檢,所以作業中心即產品質量檢查。

(三)歸集與分配成本庫費用

依據上文所列的作業中心,再將各項費用支出的明細以及按照各個資源的動因依次分攤到相應作業成本庫。然后依照每項作業與產品的相應關系將作業成本逐一分配。此處根據采購處、生產車間、質檢處的相關費用消耗分別進行分配。

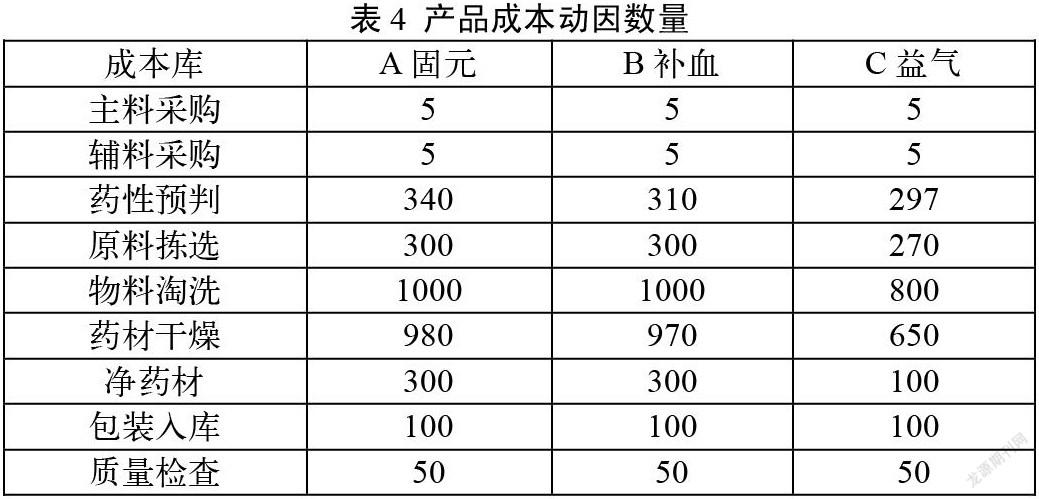

(四)產品成本動因數量

按照A固元、B補血、C益氣三種不同的中成藥飲片區分各個成本庫的成本動因數量,具體情況如下表所示:

(五)計算作業動因成本分配率

結合前文所述的作業動因數量以及成本庫總成本,可以計算出Y公司作業動因分配率,其動因分配率的計算公式為:

作業中心的作業動因分配率=作業中心中成本總額/某作業中心中作業成本動因總量

按照上述公式,依次可以計算得到Y藥業公司各個作業中心的成本動因分配率。

(六)計算產品成本

計算產品成本首先需要分配作業成本,即把成本庫的作業成本總和分攤至下細分的產品或服務中,某產品的分配的作業成本,具體的計算公式見下:

某產品的作業成本=∑(作業中心的作業動因分配率*該產品在作業中心中對應的作業數量)。詳細的成本計算結果見下表。

根據表6中三項產品的各個作業成本之和可以匯總得出每一種中藥飲片的成本價格:A固元飲片單位成本為62.95元;B補血飲片單位成本為59.77元;C益氣飲片單位成本為44.32元。

(七)產品成本差異分析

上文使用作業成本法重新計算Y藥業A固元、B補血、C益氣三種飲片成本的過程中,作業成本法計算出的產品成本結果與之前使用傳統成本計算方法計算出的單位產品成本有很大差別,但由于作業成本法細分了制造費用等項目,所以用這種方法得出的產品成本與真實情況更加相近。為了后面更加方便比較方便,可以把使用作業把成本法計算出來的產品成本和傳統成本法計算出來的進行比較,比較的計算公式如下所示:

差異額=傳統成本法下的單位成本—作業成本法下的單位成本

差異率=差異額/作業成本法下的單位成本

根據表7中計算得出的差異率可以得出:傳統成本法的成本核算高估了A固元、B補血、C益氣三種產品的成本,其A固元飲片高估率為24.94%,B補血飲片高估率為16.73%,C益氣飲片的高估率高達48.69%。形成這種成本差異的具體原因分析如下:

隨著當下中藥材炮制可以逐步實現機械化,Y藥業公司逐漸增加了其生產的中成藥飲片的種類。傳統的逐步結轉分步法所計算出來的各項中藥飲片成本因為分配標準過于絕對、簡單從而降低了成本數據的準確性。例如,B補血飲片屬于傳統的中藥方劑,全國有多家中醫藥廠商在生產這種飲片。由于其簡單的制藥工藝,因此在逐步結轉分步法下B補血飲片的成本核算與生產時的難易度和制藥工藝流程沒有緊密結合。而C益氣飲片為Y藥業公司最新推出的專屬制藥產品,屬于公司近年生產新藥方、新研發出來的產品,在生產工藝上較之前兩種制劑來說更加復雜、因此差異率也相應較高。

參考文獻:

[1]陳艷.作業成本法下產品成本與期間費用的界定[J].財會月刊,2021(11):100-105.

[2]葛運舉.基于作業成本法的X公司煉鋼生產成本研究[D].河北科技大學,2019.

[3]楊珂.作業成本法在S公司的應用研究[D].湘潭大學,2019.

[4]何璐.A公司作業成本法下研發中心施工項目成本管理研究[D]西安理工大學,2019.

[5]鄭歡.作業成本法在民辦高校教育成本核算中的應用研究[D].西北大學,2019.

[6]陳亭梅.基于作業成本法的ZG鋼鐵公司成本控制研究[D].沈陽農業大學,2019.

[7]黃悅煬.估時作業成本法下JY公司物流成本管理問題研究[D].沈陽農業大學,2019.

作者簡介:楊羞玉(1997—),女,苗族,湖南望城,學歷:在讀研究生,單位:湖南工業大學經濟與貿易學院,研究方向:企業財務管理。

猜你喜歡

科學與財富(2016年18期)2016-12-22 19:17:39

現代經濟信息(2016年27期)2016-12-16 23:05:36

中國市場(2016年32期)2016-12-06 11:18:29

時代金融(2016年30期)2016-12-05 20:32:02

智富時代(2016年12期)2016-12-01 15:07:06

現代經濟信息(2016年25期)2016-11-24 05:54:38

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19