洛陽鉬業海外并購剛果TFM的Z-Score財務風險研究

2021-09-10 07:22:44溫雅澎馬海瀠

客聯 2021年2期

關鍵詞:海外并購

溫雅澎 馬海瀠

【摘 要】海外并購是一個企業打開國際市場、優化資源配置,吸收先進技術,最有用的方式,就是擴大資本規模,現如今處于經濟全球化,政府對企業進行狠抓、緊抓“走出去”的國家戰略,基于此背景,選擇跨國投資的中國企業呈現迅速增長的趨勢。但是在學術界,在企業進行海外并購對企業財務風險的影響方面,一直眾說紛紜,有人認為海外并購對企業的財務財務風險沒有影響,也有人認為海外并購可以增加企業的財務風險,當然還有人認為海外并購可以降低并購企業的財務風險。對此,筆者希望通過對有代表性的目標企業的海外并購案例進行實證研究,分析其海外并購行為對企業財務風險的影響。

【關鍵詞】海外并購;洛陽鉬業;Z-Score

一、理論基礎

(一)Z-Score模型

z-score破產模型分析是一種多單位變量的用于預測各類企業破產金融風險的統計模型,它不同于常見的單一多變量統計分析,基于各種類型多元化的企業統計數據分析方法,對于企業破產中的企業可以作為一個樣本,通過大量企業實驗,結合多項重要財務指標數據進行統計分析和綜合判斷,從而最終得出結論,分析企業破產與否,判斷的更為系統。

Z=1.2X1 + 1.4X2 + 3.3X3 + 0.6X4+0.99X5

X1=營運資本÷總資產=(流動資產-流動負債)÷總資產

X2=留存收益÷總資產=(股東權益合計-股本)÷總資產

X3=息稅前利潤÷總資產=(稅前利潤+財務費用)÷總資產

X4=優先股和普通股市值÷總負債=(股票市值*股票總數)÷總負債

X5=銷售額÷總資產

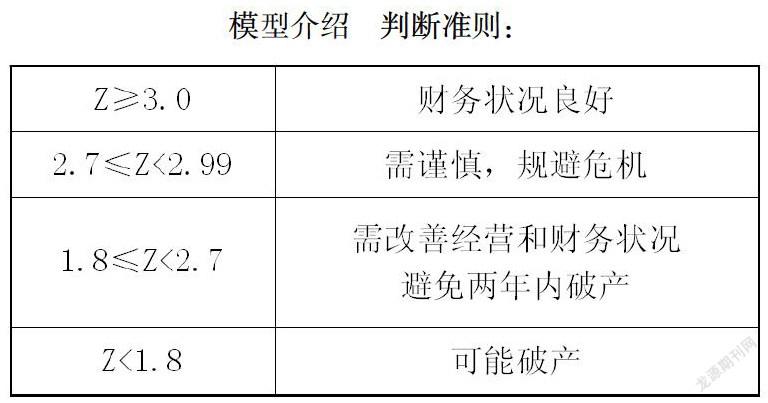

模型介紹 判斷準則:

·范圍在2.7-2.99之間,說明了一個企業應該特別小心地避免這種危機。

本文希望通過Z-Score模型來研究洛陽鉬業在并購TFM前后的Z值的變化,根據兩者數據的大小對比得出相應的結論,提出相應的政策意見,為其他企業提供參考,使海外并購活動能夠順利的進行,防范企業財務風險。

二、案例分析

(一)企業簡介與海外并購進程

洛陽欒川鉬業集團股份有限公司,主要從事鉬、鎢及黃金等稀貴金屬的采選、冶煉、深加工、貿易、科研等,擁有上下游一體化的完整產業鏈條,如鉬采礦、選礦、焙燒、鉬化工以及鉬金屬加工。鎢鉬系列產品的采選、冶煉、深加工;鉬系列產品,化工產品的出口;生產所需原輔材料、機械設備、儀器儀表、零配件的進口;還有住宿、飲食。1998年9月16日洛鉬有限系經洛陽市人民政府《關于同意組建洛陽欒川鉬業集團有限公司暨建立現代企業制度實施方案的批復》(洛政批〔1998〕32號)批準,洛陽欒川鉬業公司和欒川縣冶金化工公司合并設立成為的有限責任公司。

北京時間2017年04月20日,BHR收購THL子公司,BHR直接持有Lundin殼公司100%股權并間接的持有TFM24%的權利。

截至2016年3月31日,本次收購項目的業務主要財務指標如下:

《目標集團的會計師報告》表明2016年度1月至3月,標的業務的銷售收入為3.16671億美元,稅后凈利潤為3.3298千萬美元。

近年來,隨著經濟全球化的加快,為了增強企業自身實力,開展了大量的活動關于海外并購。尤其是中國受“一帶一路”建設、國際產能合作等重大因素的推動,企業紛紛響應國家政策的號召,導致對外直接投資迅速增長,即使在全球資本流動速度降低的情況下,中國企業對外投資也持續保持高增長態勢。

目前,國內海外并購基本呈現兩種新趨勢。第一,海外并購交易、規模及速度呈現大幅度增長趨勢,從近幾年的交易數額來看,連年呈現增長趨勢,尤其是 2016 年并購總額達到了 5230 多億美元,從這個發展現狀來看,其并購成交額會出現快速增長趨勢。第二,海外并購活動呈現多元化活動,涉及行業逐漸增多,除了制造業、批發零售業等國民幾大產業,其高新技術行業、IT 行業和醫療行業等也參與到海外并購的浪潮中;有色金屬企業也“走出去”總之,國內海外并購呈現出一幅持續向好的趨勢。

在剛果民主共和國(DRC),政府于2018年頒布并實施了新的采礦法,涉及到財政和稅收政策的重大變化。面對差異,洛陽鉬業積極應對。在剛果(金),公司控制的TFM項目2017年貢獻了2.57億美元,2018年貢獻了5.72億美元,自2006年項目啟動以來貢獻了25.2億美元,剛果(金)政府對此高度評價。政府作為DRC的重要投資者和合作伙伴,愿意聽取洛陽鉬業的訴求,洛陽鉬業將繼續積極推動與政府就重大問題進行討論和磋商。

像大多數礦業公司一樣,該公司面臨在礦山資源質量、更復雜的開采條件,如業務挑戰的成本上升,洛陽已經提前布局挑戰,在生產技術和其他管理方面有許多方面需要改進。物流和后勤管理的成本降低空間巨大,必須進行改革。洛陽鉬業制定了降本增效三年行動計劃,對各礦區提出了明確要求。目前,該計劃正在有序推進。

(二)洛陽鉬業Z-Score模型分析并購TFM的詳情

本文將通過洛陽鉬業在并購TFM之前的Z值與并購之后的Z值進行比對,得出洛陽鉬業在并購前后的財務風險,來反映出此次并購的可行性。本文計劃通過巨潮資訊網中洛陽鉬業2015年的年度報表中的數據計算出2015年未并購之前的Z-Score值與2017年年度報表中的數據計算出2017年并購之后的Z-Score值進行對比分析,研究其海外并購行為對其財務分析的影響。

在巨潮資訊網中,我通過洛陽鉬業的定期報告,(2015年的年報告和2017年年報告)中找出了需要計算倆年Z值的16個數據,先計算出2015年計算Z值數據的基礎數據X1,X2,X3,X4,X5,又計算出2017年計算Z值數據的基礎數據X1,X2,X3,X4,X5,然后根據Z值的計算方法給X分別乘以相應的系數,最后通過相加得出倆年Z值的數據變化,根據變化反映出此次并購的可行性,并對企業進行海外并購提出一些意見。

(三)Z-Score模型分析

z-score破產模型分析是一種多單位變量的用于預測各類企業破產金融風險的統計模型,它不同于常見的單一多變量統計分析,基于各種類型多元化的企業統計數據分析方法,對于企業破產中的企業可以作為一個樣本,通過大量企業實驗,結合多項重要財務指標數據進行統計分析和綜合判斷,從而最終得出結論,分析企業破產與否,判斷的更為系統。

Z=1.2X1 + 1.4X2 + 3.3X3 + 0.6X4+0.99X5

X1=營運資本÷總資產=(流動資產-流動負債)÷總資產

X2=留存收益÷總資產=(未分配利潤+盈余公積)÷總資產

X3=息稅前利潤÷總資產=(稅前利潤+利息費用)÷總資產

X4=優先股和普通股市值÷總負債=(每股市價*股本總數)÷總負債

X5=主營業務收入÷資產總額

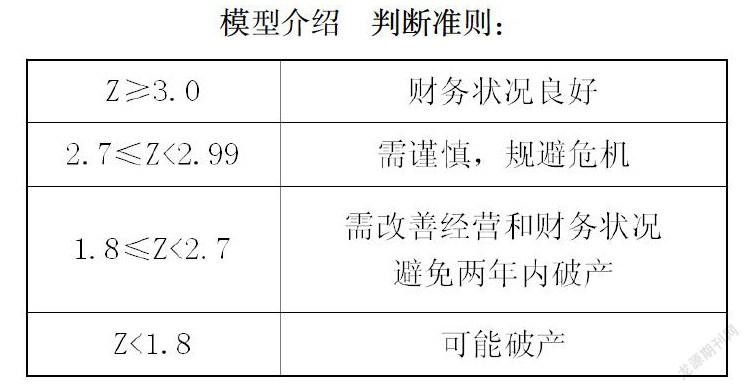

模型介紹 判斷準則:

范圍在2.7-2.99之間,說明了一個企業應該特別小心地避免這種危機。

三、結論

通過我的研究實證,洛陽鉬業在2015年的Z值是3.35464,在2017年的Z值是5.31953,通過數據對比我們可以看出洛陽鉬業的海外并購并沒有使洛陽鉬業的財務風險加大,在正確的政策和科學戰略下反而增加了抗風險能力,因此海外并購的風險不會增大企業的是財務和風險,只要自己能夠對海外的并購進行做好自我的評估,建立科學的并購戰略實現全面的盡職調查,了解國家政策,建立科學的并購戰略進行全面的專業盡職調研,以充分認識到目標客戶對于企業財務報表可能帶來的不確定性。這種海外并購也將提高海外并購企業抵御風險的能力。

【參考文獻】

[1]周首華,楊濟華,王平.論財務危機的預警分析——F分數模式[J].會計研究,1996,08:10-13

[2]湯谷良.財務控制新論——兼論現代企業財務控制的再造[J].會計研究,2000,000(003):7-11.

[3]于桂琴. 中國企業跨國并購整合風險分析與防范對策[J]. 經濟界, 2007, 000(004):51-58.

[4]宋一帆,劉欣.淺析我國家電行業并購的現狀與問題[J].中國商貿,2010,(29):246-247.

[5]田玉英,黃昶生.我國民企海外并購的動因及風險控制探討[J].管理現代化,2012(06):97-99.

猜你喜歡

會計之友(2016年24期)2017-01-09 22:09:31

貴州財經大學學報(2016年6期)2016-12-19 19:21:29

商(2016年33期)2016-11-24 18:41:04

商(2016年34期)2016-11-24 13:58:14

現代經濟信息(2016年25期)2016-11-24 06:31:37

中國市場(2016年36期)2016-10-19 04:15:50

現代經濟信息(2016年18期)2016-08-10 09:53:07

商(2016年15期)2016-06-17 22:28:57

商(2016年16期)2016-06-12 22:20:58

商(2016年5期)2016-03-28 10:40:05