基于聚類分析的存款保險費率影響因素研究

2021-06-28 01:02:00吳蘇林吳一凡楊勝剛

財經理論與實踐 2021年3期

關鍵詞:影響因素

吳蘇林 吳一凡 楊勝剛

摘 要:以某省82家農村商業銀行為對象,用單一財務指標及其組合指標衡量銀行的風險水平,采用K-means聚類方法得到農村商業銀行的風險級別和費率等級,根據樣本風險級別與費率等級確定影響存款保險費率的重要因素。研究表明:資本充足率是影響存款保險費率的最重要的單一指標,影響程度為59.76%;由資本充足率、不良貸款率、撥備覆蓋率及成本收入構成的組合指標影響費率的程度最高為90.24%,組合的預測準確率不低于80%。

關鍵詞: 存款保險費率;農村商業銀行;影響因素;K-means聚類方法

中圖分類號:F832.1 ? 文獻標識碼: A ? ?文章編號:1003-7217(2021)03-0035-07

一、引言及相關文獻綜述

1933年美國建立存款保險制度以來,該制度在全球范圍內得到廣泛推廣。研究表明,存款保險制度有利于防范銀行擠兌風險、保護存款者利益以及穩定金融體系[1-4],在國家金融安全網中正發揮越來越重要的作用。據國際存款保險協會(IADI)數據顯示,截至2020年4月,共有146個國家(地區)建立存款保險制度。我國于2015年正式實施《存款保險條例》,要求所有存款類金融機構按規定向管理機構繳納保費。存款保險制度的核心是費率厘定,我國實施的差別化費率是根據銀行的經營狀況和風險水平制定不同的標準,能有效避免單一費率所帶來的道德風險和逆向選擇等問題。因此,從銀行風險視角分析費率的影響因素,有利于在當前銀行業競爭壓力加劇的背景下合理制定費率標準,保障存款保險制度的有效運行。

目前,有關存款保險定價的研究以期權定價法及預期損失定價法為主。以Merton(1977)為代表的期權定價法認為,投保機構繳納的保費與其資產價值、資產價值的波動率、無風險利率以及投保的期限有關[5-7]。此后,學者在Merton的基礎上重新度量了銀行資產價值及波動率 [8-10]。國內外學者將債務清償結構、監管寬容及所得稅效應納入拓展模型中[11-13],也有學者研究了利率風險、信貸風險及系統性風險等對存款保險定價的影響[14-16]。預期損失定價方法的思想是根據銀行破產給儲戶帶來的預期損失確定保費,由投保機構的預期違約概率、風險敞口及違約損失率之積得出[17-19]。該方法克服了期權定價方法僅適用于上市銀行的缺陷,為非上市銀行的保費定價提供了新的思路[20]。

定價方面的研究為完善存款保險制度提供了豐富的理論基礎,但在實踐層面上,較少國家采用期權定價法和預期損失定價法來確定銀行的真實保費。以美國為例,1993年率先采用風險差別費率制度,根據CAMELS評級和資本等級劃分銀行風險等級,以此作為收取不同費率的依據。2016年7月1日,美國進一步完善風險差別費率制度,頒布了《小型銀行存款保險費率制度》,以更能及時反映銀行風險狀況的財務指標法確定費率水平。具體來說,新財務指標法是用加權平均的CAMELS與7個財務指標分別乘以定價乘數,加總得到初始費率。由此可見,美國聯邦存款保險公司將影響費率水平的因素聚焦于銀行自身的經營管理和風險水平,這對研究我國中小銀行差別費率的影響因素具有指導和借鑒意義。

目前的研究亟需從以下三方面完善:首先,有關存款保險費率影響因素的實證研究較少,最主要的原因是真實的費率數據難以獲取。已有研究大多以定價模型為基礎,加入可能的影響因素并重新測算費率大小后得出結論,但這往往會受到模型設定和假設條件的干擾。其次,銀行自身的風險水平是決定費率大小最直接關鍵的因素,CAMELS評級是確定銀行風險等級的重要方法之一,評級體系分別對資本充足率、資產質量、經營管理、盈利水平、流動性和市場風險敏感度賦予了不同的權重,代表了各自在風險評級中的重要程度,間接地反映對費率大小的影響程度,但少有實證研究從銀行的財務實力和經營管理狀況來分析真實費率的影響因素。最后,現有研究對中小銀行的費率影響因素關注較少。近年來我國改革進程不斷推進,銀行間競爭壓力有增無減,中小銀行因抗風險能力較弱,難以抵御較大的金融風險,破產概率高于大型銀行[21]。因此,明確中小銀行的費率影響因素有利于監管機構完善中小銀行費率核定體系,促進中小銀行穩健運營。

為此,本文收集了某省82家農村商業銀行存款保險相關數據,并參考美國的小銀行費率制度以財務指標法衡量農村商業銀行的風險水平,實證分析影響銀行真實費率的因素及其重要程度。在方法上,選用機器學習中的聚類分析,將真實費率和財務指標聚類分組,根據費率等級和風險等級匹配程度確定影響因素。相對回歸模型較多的前提假設,聚類分析更加簡便高效。

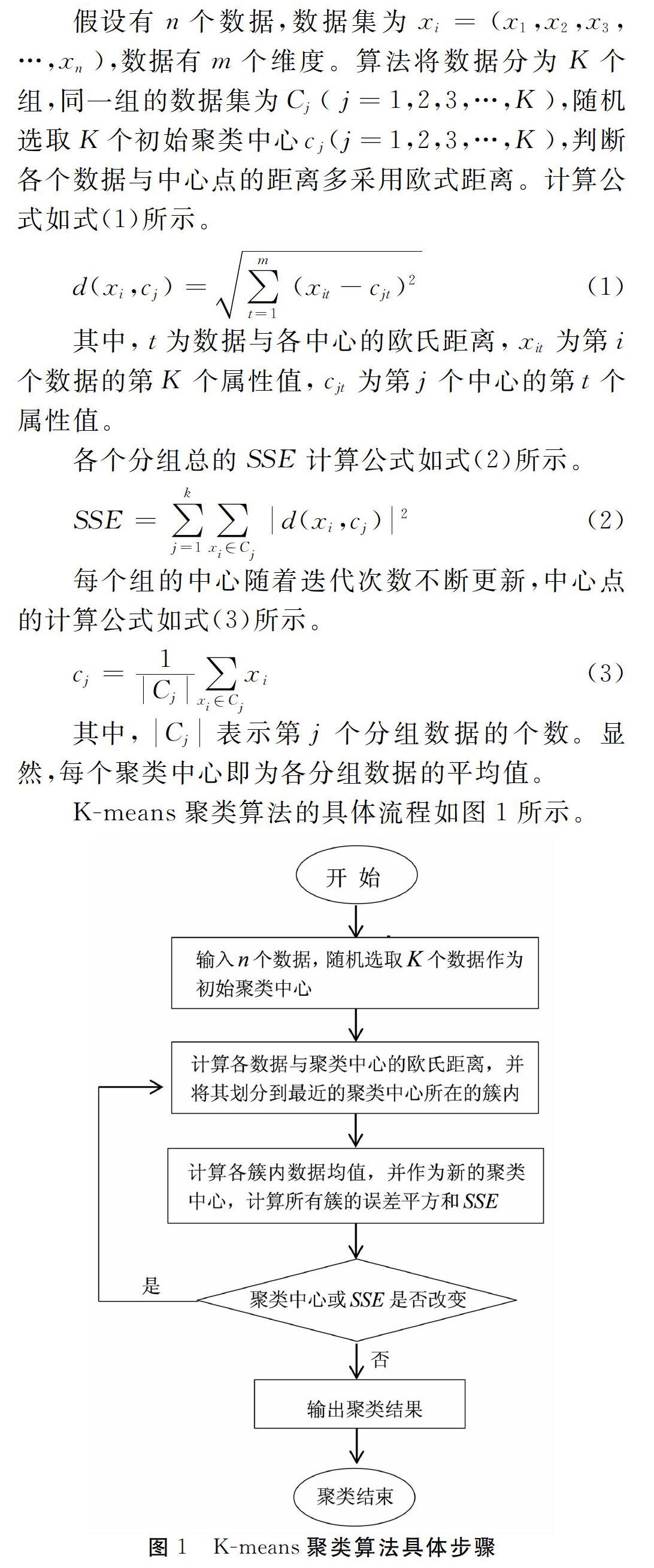

二、研究方法

經濟學領域中多元線性回歸模型常被用來研究變量間的影響關系。隨著自變量的增加,分析單變量對因變量的相對重要性會變得復雜。另外,變量間的線性關系是模型使用的前提,但衡量銀行風險的財務指標是否與真實費率呈現線性關系,是否會在其他指標的共同作用下改變影響程度,考慮這些問題也會增加模型的復雜度。隨著大數據時代的到來,機器學習技術迅速發展并廣泛應用于多個領域[22]。其中,無監督學習無論從學習能力還是從人工成本上看,挖掘分析數據的潛力更大。聚類分析是無監督學習中最常用的一種方法,其目的是將具有相似特征的數據分在同一組,組內相似度越高,組間差別度越大,聚類的效果越好[23]。利用計算機處理數據的能力,該方法能高效精準地從復雜數據中提取有用信息。本文根據不同的財務指標聚類樣本,進而匹配不同級別的費率,不僅能根據匹配率分析影響因素的重要程度,也能避免指標間相互干擾所產生的問題。

相對而言,聚類分析的算法中基于劃分的算法相對運用得較為廣泛。該算法是先指定好聚類中心或聚類個數對數據初步分組,通過迭代反復調整樣本與各組之前的距離,直到最優函數收斂。K-means聚類算法作為基于劃分算法中經典算法之一,于1967年由MacQueen正式提出,因其簡單高效的特征一直被學術界廣泛應用于不同學科領域[24-27]。該算法需要預先指定K個組,隨機選取K個中心,計算各數據與隨機中心間的距離,將數據分配到距離最近的一組,通過迭代更新中心點從而使各組總的誤差平方和SSE最小。

通過聚類分析確定費率影響因素的過程:首先,根據農村商業銀行繳納的真實保費將82家農村商業銀行聚類分為3個等級;其次,從CAMELS評級的6個方面選擇財務指標,標準化財務指標后再次聚類劃分樣本;最后,計算兩次樣本劃分的匹配率確定費率影響因素及影響程度。各個財務指標度量了銀行不同方面的風險水平,在實際中銀行面臨的風險更加復雜多樣,需要考慮多個財務指標綜合確定銀行風險水平。因此,分別從單個財務指標、兩兩組合的財務指標以及3個財務指標組合聚類劃分樣本風險等級,多方面地確定費率的重要影響因素。但多指標間可能存在相互增強或抵消的作用,簡單組合后可能無法真實反應銀行的風險水平。管理者在銀行風險評估時往往采取謹慎保守態度,即考慮極端情況或是最壞情形,幫助管理者了解銀行面臨的潛在風險及抵御風險的能力,這在理論研究和實踐中發揮著重要作用[28-31],因此,引入該思想修正銀行的風險等級。具體方法為:若多指標組合后得到的風險等級與費率等級不符,則取組合中級別最高(風險最大)的單個指標所對應的風險等級作為銀行最終風險評級,再次比對風險等級和費率等級是否一致,得到匹配率。

三、數據選取及描述

我國銀行每年繳納兩次保費,選取2017年下半年某省82家農村商業銀行作為研究對象,根據其繳納的保費計算出適用的存款保險費率。該省82家農村商業銀行所用的財務指標來源于年報數據、監管報表及相關計算。

財務指標的選擇對應CAMELS評級的6大方面,分別是資本充足性、資產質量、經營管理、盈利水平、流動性和市場風險敏感度。考慮樣本多為未上市的金融機構及數據的可獲得性,從前5大方面選取了7個財務指標,借鑒美國中小銀行費率制度添加3個財務指標,共選取了10個財務指標。

在資本充足性方面,我國監管部門采用資本充足率、一級資本充足率及核心一級資本充足率作為衡量標準。資本充足率由銀行的資本凈額與風險加權資產的比值計算而來,反映了銀行在債權人和存款人利益受損時,可用自有資本承擔損失的能力。由于樣本的資本充足率與一級資本充足率相差不到1%,一級資本充足率和核心一級資本充足率完全一致,因此,選取資本充足率作為資本充足性方面的評價指標。此外,美國費率體系下的杠桿率反映銀行一級資本占資產的比重,將其作為評價資本充足性的另一重要指標。

在資產質量方面,銀行主要的資產風險來源于貸款質量。美國以不良貸款及租賃/總資產來衡量資產質量。鑒于某省農村商業銀行實際經營及數據可獲得性,用不良貸款率替代,即銀行的次級、可疑及損失貸款之和與貸款總額之比。不良貸款率越高意味著銀行的信貸資產質量越差,不能收回貸款的可能性越大。此外,撥備覆蓋率衡量了銀行對不良貸款實際計提的損失準備,也是考察銀行資產質量的重要指標。

經營管理方面的考核主要包括銀行業務政策、管理者的經歷經驗及職員培訓等非定量因素,因無定量指標多選用其他指標代替。本文選取了成本收入比作為第一個評價指標,反映了銀行每單位收入所需付出的成本,該比率越低意味著銀行的經營管理能力越好。借鑒美國新費率制度,選擇資產增長率作為第二個指標,通過銀行資產規模的增長水平判斷銀行的發展潛力。

在考察盈利狀況方面,資產利潤率是常用指標之一。存貸款業務作為銀行的核心,凈利息收入在全部生息資產的比值也是重要的評價指標。此外,加入美國制度的稅前利潤/資產指標,更全面地體現銀行運用資產獲利的能力。

流動性對銀行的經營管理活動至關重要,若銀行因流動性不足造成擠兌現象,很可能引發系統性風險,嚴重影響金融體系的穩定性。流動性方面主要考量資產負債的管理能力、資金變現及籌集資金等能力,選取流動性比例作為衡量指標。

10個指標因衡量的方面和角度不同分為正向和逆向指標,分析前需要將各指標一致化。正向指標的標準化方法為(x-min )/(max -min ),逆向指標的標準化方法是(max -x)/(max -min )。匯總指標的計算方式及類型如表1所示。10個財務指標的描述性統計如表2所示。

平均來看,資本充足率為12.57%,高于監管機構對非系統重要性銀行規定的10.5%;不良貸款率為3.61%,低于國際標準的不良資產率警戒線10%;撥備覆蓋率為184.95%,高于120%~150%的監管標準;成本收入比為36.30%,略微高于35%;資產利潤率為1.06%,不低于風險監管核心指標規定的0.6%;杠桿率符合我國不低于4%的監管要求;流動性比例同樣滿足我國監管機構對商業銀行的流動性規定。此外,樣本的撥備覆蓋率、流動性比例和存貸款比率的標準差較大,即各家農村商業銀行在計提損失和流動性方面有明顯差異,而在其他指標如資產利潤率和凈息差表現出較小差異。

四、結果分析

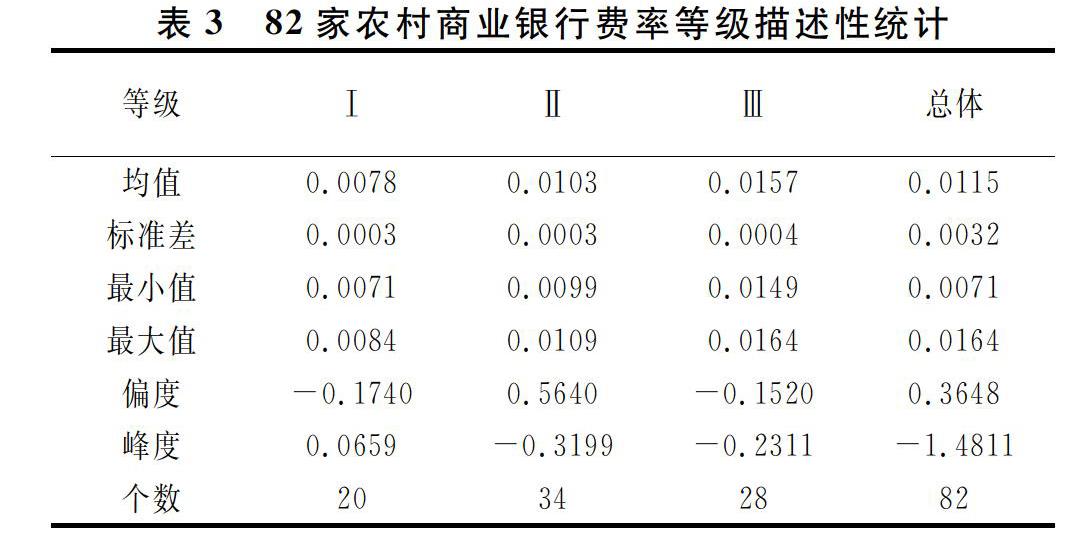

存款保險費率是應繳保費與被保存款余額的比值。根據2017年下半年保費及相關數據,計算出每家農村商業銀行的存款保險費率。利用K-Means聚類方法,設置最大迭代次數為50次,K值設置為3,得到82家農村商業銀行的費率等級,如表3所示。聚類結果顯示,組間平方和與總平方和的比值為99.1%,依據費率大小分為3個等級較為合理。

根據表3,82家農村商業銀行的費率可分為3個等級,級別越高,對應的費率值越大,意味著銀行的風險狀況及經營管理水平越差。從分類結果看,等級Ⅰ的費率均值為0.0078,適用費率Ⅰ的銀行占比24.39%;等級Ⅱ的費率均值為0.0103,適用該檔費率的銀行占全樣本的41.46%;等級Ⅲ的費率均值為0.0157,適用該檔費率的銀行占比為34.15%。

將10個指標分別標準化,值越高代表銀行在對應的評價方面表現越好,風險等級越低。再次使用K-means聚類方法將樣本分為3類,計算費率等級與風險等級相匹配的樣本數量占比。10個指標的匹配率如表4所示。

根據匹配率可知,資本充足率、資產利潤率、稅前利潤/資產及撥備覆蓋率4個指標單獨解釋費率等級的正確率至少為50%。但僅使用單個財務指標作為確定金融機構使用的費率等級缺乏合理性,且單個指標的正確率并未超過75%。因此,進一步在10個指標中選取2個隨機組合,共得到45種組合,根據組合指標值再次分類樣本。具體的方法是隨機組合2個財務指標,標準化后賦予相同權重,得到組合財務指標值。2個財務指標組合解釋費率等級的程度如表5所示。

根據表4推測,4個匹配率最高的指標兩兩組合后也應是影響費率水平最大的前6個指標組合。表5結果顯示,財務指標兩兩組合后,有4個組合符合預期。資本充足率和資產利潤率、資本充足率和稅前利潤/資產對費率的影響程度最大,匹配率均為63.41%;資本充足率和撥備覆蓋率對費率的影響為60.98%;資產利潤率和稅前利潤/資產對費率的綜合影響為57.32%。此外,不良貸款率和成本收入比、成本收入比與稅前利潤/資產的組合匹配率均為58.54%。結合表4、表5分析,匹配率最高的組合指標對費率的影響程度比單一指標高不到5%,且存在指標組合后影響程度變化的現象。在指標兩兩組合中,賦予指標相同的權重。但在實際中,監管者往往采取更為謹慎的風險評估態度,可能賦予更大的權重給更能反映銀行風險的指標或根據銀行面臨的最大風險評定風險等級。考慮“最壞情況”的思想在風險管理中非常重要,本文引入這一思想提高研究的可信度。

具體而言,選出財務等級與費率等級不符的個體,將組合指標中等級最高的單一指標評級作為最終的財務等級,再次比對與費率等級的相符程度,得到修正后的匹配率,結果如表6所示。

表6和表5對比發現,基于風險管理思想修正后,組合財務指標能更好地解釋費率等級。首先,表5中匹配率從高至低排序位列前6的組合(資本充足率和資產利潤率、資本充足率和稅前利潤/資產、資本充足率和撥備覆蓋率、不良貸款率和成本收入比、成本收入比和稅前利潤/資產、資產利潤率和稅前利潤/資產)對應在表6中分別提升了9.76%、9.76%、4.87%、4.87%、15.85%、1.22%。其次,修正后對費率影響最大的前三組財務指標與修正前相比也發生了變化,如表6所示,不良貸款率和撥備覆蓋率組合對費率等級修正后的影響高至86.59%,資本充足率和不良貸款率組合后對費率的影響顯著提升至80.49%,資本充足率和成本收入比的綜合影響程度也位居前三,匹配率為75.61%。最后,除資本充足率和撥備覆蓋率外,不良貸款率和成本收入比也是監管機構評估的重點。

本文進一步研究多因素對費率的綜合影響,用同樣的方式將3個財務指標隨機組合,共得到120個組合指標,并基于風險管理的思想修正結果。匹配率為前三的組合如表7所示。

表7顯示取3個指標算術平均值作為組合指標值進行聚類,財務等級與費率等級的匹配度并不高,而修正后的解釋力度大幅提升。資本充足率、不良貸款率和撥備覆蓋率三個指標組合后的影響力高達90.24%,資本充足率、不良貸款率和成本收入比的組合為86.59%,不良貸款率、撥備覆蓋率和成本收入比的組合為85.37%。顯然,三個指標相互組合對費率等級的影響高于兩兩組合的影響。

為驗證結論的普遍適用性,從樣本中隨機挑選41家,選擇2018年上半年的費率及財務指標數據,重復上文的研究方法,得到財務指標等級與費率等級如表8所示。

10家農村商業銀行的費率等級為Ⅰ,19家的費率等級為Ⅱ,剩余12家的費率為Ⅲ等級,各等級的銀行數量占比分別為24.39%,46.34%和29.27%。

在資本充足率、不良貸款率、撥備覆蓋率及成本收入比中隨機選取3個指標得到4個組合。修正后的匹配度依然非常高,表明資本充足性、資產質量及管理水平是影響費率水平的重要因素,最高可在97.56%的水平上解釋費率等級,結果如表9所示。

隨機抽取41家銀行并運用相同的聚類算法和修正方法,結果顯示在2018年上半年,這4個指標解釋程度仍在80%以上,說明本文的研究結果具有穩健性。

五、結論及啟示

通過K-means聚類方法研究了存款保險費率的影響因素。結論1:資本充足率是影響存款保險費率最重要的單一因素,影響程度高達59.76%。這一結論從理論上驗證了《中華人民共和國商業銀行法(修改建議稿)》中有關金融機構風險監管及處置機制的規定,其中明確規定監管機構或存款保險基金管理機構根據商業銀行的資本充足率水平采取相應的早期糾正,因此監管機構在實際操作中需重點關注投保機構資本充足率的變化,同時也應拓寬中小銀行的資本補充渠道,完善資本補充機制,提高中小銀行的抗風險能力。結論2:多個財務指標組合后能更全面地反應銀行的風險水平,與費率等級的匹配度更高。資本充足率和資產利潤率作為前兩大重要因素,組合后對費率的影響程度提高至63.41%,依然是最重要的組合指標。此外,資本充足率、不良貸款率、撥備覆蓋率及成本收入比的3個進行組合后解釋費率等級的正確率最高為90.24%。因此監管機構制定中小銀行費率時應重點關注其資本充足性、資產質量及管理水平,及時根據風險水平調整費率等級,促進銀行公平競爭和審慎經營。結論3:美國小型銀行存款保險費率制度對我國農村商業銀行具有一定適用性。本文借鑒美國直接采用財務指標法確定小型銀行費率的方法,得到解釋真實費率水平80%以上的影響因素,說明選用的財務指標較好地反映銀行風險信息,有利于小銀行審慎經營,對完善我國小型銀行存款保險制度的早期糾正功能具有一定借鑒意義。

參考文獻:

[1] 張亞濤.存款保險定價模型之探究[J].國際金融研究,2003(11):35-38.

[2] 謝平,王素珍,閆偉.存款保險的理論研究與國際比較[J].金融研究,2001(3):1-12.

[3] 田國強,趙禹樸,宮汝凱.利率市場化、存款保險制度與銀行擠兌[J].經濟研究,2016(3):96-109.

[4] 王道平.利率市場化、存款保險制度與系統性銀行危機防范[J].金融研究,2016(1):50-65.

[5] Merton R C . An analytic derivation of the cost of deposit insurance and loan guarantees: An application of modern option pricing theory[J]. Journal of Banking and Finance, 1977(1): 3-11.

[6] Black F , Scholes M . The pricing of options and corporate liabilities[J]. Journal of Political Economy, 1973(81): 637-659.

[7] Merton R C . The theory of rational option pricing[J]. Bell Journal of Economics and Management Science, 1973(4): 141-183.

[8] Marcus A J , Shaked I . The valuation of FDIC deposit insurance using option-pricing estimates[J]. Journal of Money, Credit and Banking, 1984, 16(4): 446-460.

[9] Merton R C . On the cost of deposit insurance when there are surveillance costs[J]. Journal of Business, 1978, 51(7): 439-451.

[10]Ronn E I , Verma A K . Pricing risk-adjusted deposit insurance: An option-based model[J]. Journal of Finance, 1986, 41(9): 871-895.

[11]張金寶,任若恩.基于銀行債務的清償結構存款保險定價[J].金融研究,2007(6):35-43.

[12]明雷,楊勝剛,鄧世杰.監管懲罰、監管寬容和存款保險價格[J].管理科學學報, 2019, 22(8):59-70.

[13]姜興坤,孫健,宋玉.引入所得稅的Merton模型存款保險定價研究[J].統計與信息論壇,2013,28(3):22-27.

[14]Duan J C , Moreau A , Sealey C W . Deposit insurance and bank interest rate risk: Pricing and regulatory implications[J]. Journal of Banking and Finance, 1995, 19: 1091-1108.

[15]Dermine J , Lajeri F . Credit risk and the deposit insurance premium: A note[J]. Journal of Economics and Business, 2001, 53(5): 497-508.

[16]Lee S C , Lin C T , Tsai M S . The pricing of deposit insurance in the presence of systematic risk[J]. Journal of Banking and Finance, 2015(51): 1-11.

[17]魏志宏.中國存款保險定價研究[J].金融研究,2004(5):99-105.

[18]劉海龍,楊繼光.基于銀行監管資本的存款保險定價研究[J].管理科學學報,2011,14(3):73-82.

[19]繆錦春,季安琪.基于預期損失理論的中國存款保險定價[J].湖南科技大學學報(社會科學版),2015(3):99-104.

[20]魏修建.我國地方性商業銀行存款保險定價研究——基于預期損失定價模型的分析[J].經濟問題,2014(11):44-48.

[21]明雷,秦曉雨,朱紅.存款保險研究新進展:定價和制度效應[J].財經理論與實踐,2019,40(6):39-46.

[22]何清,李寧,羅文娟,等.大數據下的機器學習算法綜述[J].模式識別與人工智能,2014(4):327-336.

[23]張靜.數據挖掘中聚類分析綜述[J].價值工程,2014(15):226-227.

[24]MacQueen J. Some methods for classification and analysis of multivariate observation[C]∥Proceedings of the 5th Berkeley Symposium on Mathematical Statistics and Probability. Berkeley:University of California Press,1967:281-297.

[25]石云平,辛大欣.基于K-means聚類算法的分析及應用[J].西安工業學院學報,2006(1):45-48.

[26]周愛武,于亞飛. K-means聚類算法的研究[J].計算機技術與發展,2011(2):62-65.

[27]楊俊闖,趙超.K-Means聚類算法研究綜述[J].計算機工程與應用,2019,55(23):7-14.

[28]潘岳漢,易曉溦.商業銀行壓力測試宏觀情景構建及應用——基于FAVAR模型[J].金融論壇,2018(11):3-14.

[29]彭建剛,易昊,潘凌遙.基于行業相關性的銀行業信用風險宏觀壓力測試研究[J].中國管理科學,2015(4):11-19.

[30]宋良榮,王文碩,陳錦磊.基于流動性覆蓋率的商業銀行壓力測試實證研究[J].金融監管研究,2016(5):31-47.

[31]方意.中國銀行業系統性風險研究——宏觀審慎視角下的三個壓力測試[J].經濟理論與經濟管理,2017(2):48-66.

(責任編輯:厲 亞)

Abstract:This paper studies 82 rural commercial banks in a province and uses K-means clustering method with the group standard of the deposit insurance premium rate and single financial index or combined index to get banks' ratings of insurance premium and risk profiles, and then matches the two ratings to find important factors affecting the deposit insurance premium rate. The results show that the capital adequacy is the most important single factor that affects the deposit insurance premium rate, and the influence degree is 59.76%; the combination of capital adequacy, non-performing loan ratio, provision coverage ratio and cost/income ratio can affect the premium rate, the combined index has a maximum influence on the premium rate of 90.24%, and the forecast accuracy of the combination is no less than 80%.

Key words:deposit insurance premium rate; rural commercial bank; factors; K-means clustering method

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07