中職成本會(huì)計(jì)教學(xué)探究

2021-03-28 02:56:31孫秀萍

廣東教育·職教版 2021年2期

孫秀萍

在中職會(huì)計(jì)教學(xué)中,關(guān)于工業(yè)企業(yè)制造費(fèi)用的歸集和分配,一直都是學(xué)生難以理解的問(wèn)題,比如車間人員工資,究竟應(yīng)該計(jì)入“生產(chǎn)成本”還是“制造費(fèi)用”,一直都是歷屆學(xué)生理解的難點(diǎn)。本文通過(guò)具體案例,分類列舉并匯總計(jì)入“制造費(fèi)用”的幾種情況,重點(diǎn)探究制造費(fèi)用的歸集與分配問(wèn)題。

一、制造費(fèi)用的歸集探究

(一)學(xué)生問(wèn)題

研究成本會(huì)計(jì),首先需要明白成本會(huì)計(jì)的三個(gè)具體項(xiàng)目:直接材料、直接人工和制造費(fèi)用。

工業(yè)企業(yè)的制造費(fèi)用是指企業(yè)各個(gè)生產(chǎn)單位,如車間或分廠等為組織和管理生產(chǎn)所發(fā)生的一切費(fèi)用,是產(chǎn)品生產(chǎn)成本中除直接材料和直接人工以外的一切生產(chǎn)成本。企業(yè)應(yīng)該設(shè)置“制造費(fèi)用”賬戶進(jìn)行核算,并按不同的生產(chǎn)單位設(shè)立明細(xì)賬。“制造費(fèi)用”賬戶屬于成本費(fèi)用類科目,借增貸減,借方一般登記當(dāng)月發(fā)生的制造費(fèi)用,貸方反映分配轉(zhuǎn)出的費(fèi)用,月末一般無(wú)余額。

(二)解決方案

對(duì)于以上介紹,學(xué)生很難理解。他們往往會(huì)困惑“究竟哪些費(fèi)用才能歸集到制造費(fèi)用,具體是怎樣歸集的?”在此需要通過(guò)案例,向?qū)W生介紹制造費(fèi)用是企業(yè)為生產(chǎn)產(chǎn)品和提供勞務(wù)而發(fā)生的各項(xiàng)間接費(fèi)用,并不是直接用于產(chǎn)品生產(chǎn),也不計(jì)入產(chǎn)品成本。制造費(fèi)用歸集的具體項(xiàng)目如下:①車間管理人員工資、職工福利費(fèi)用;②基本生產(chǎn)車間一般耗用的材料費(fèi)用;③基本生產(chǎn)車間一般耗用的燃料費(fèi)用;④基本生產(chǎn)車間一般耗用的動(dòng)力費(fèi)用,如照明用電;⑤基本生產(chǎn)車間的折舊費(fèi)用;⑥基本生產(chǎn)車間辦公費(fèi)用;⑦另外包括水電費(fèi)、機(jī)物料消耗、勞動(dòng)保護(hù)費(fèi)、交通費(fèi)等。

企業(yè)發(fā)生制造費(fèi)用時(shí),應(yīng)當(dāng)根據(jù)相關(guān)的付款憑證、轉(zhuǎn)賬憑證以及各種費(fèi)用分配表,計(jì)入會(huì)計(jì)科目“制造費(fèi)用”的借方。案例如下:

例1:生產(chǎn)車間一般耗用的材料5000元。

借:制造費(fèi)用 5000

貸:原材料 5000

例2:發(fā)生的車間管理人員工資5000元,職工福利費(fèi)1000元。

借:制造費(fèi)用 6000

貸:

應(yīng)付職工薪酬-工資薪酬 5000

-職工福利 1000

例3:基本生產(chǎn)車間一般耗用的動(dòng)力費(fèi)用(照明)2000元。

借:制造費(fèi)用 2000

貸:應(yīng)付賬款 2000

例4:車間計(jì)提的固定資產(chǎn)折舊1500元。

借:制造費(fèi)用 1500

貸:累計(jì)折舊 1500

(三)總結(jié)

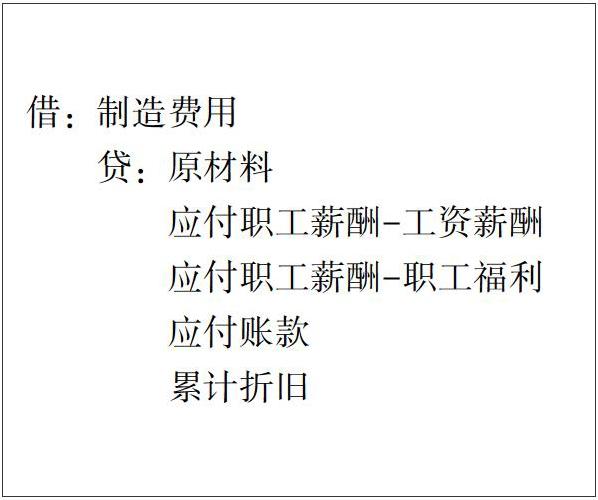

為了加深學(xué)生對(duì)制造費(fèi)用歸集的理解,針對(duì)上面例1-例4,可以通過(guò)圖形展示,具體如圖1所示。

對(duì)于圖1各項(xiàng)費(fèi)用的歸集,可以寫出如下的綜合會(huì)計(jì)分錄:

借:制造費(fèi)用

貸:原材料

應(yīng)付職工薪酬-工資薪酬

應(yīng)付職工薪酬-職工福利

應(yīng)付賬款

累計(jì)折舊

二、制造費(fèi)用的分配探究

(一)學(xué)生問(wèn)題

由于“制造費(fèi)用”是一個(gè)中間會(huì)計(jì)科目,但它屬于生產(chǎn)成本的一部分,只是在發(fā)生時(shí)無(wú)法直接分配到各個(gè)產(chǎn)品項(xiàng)目上,因此,只能歸集到企業(yè)生產(chǎn)產(chǎn)品和提供勞務(wù)過(guò)程中而發(fā)生的各項(xiàng)間接費(fèi)用,故在期末時(shí),需要按照一定的分配方法,這種方法究竟是什么?

(二)解決方案

月末,工業(yè)制造企業(yè)將“制造費(fèi)用”結(jié)轉(zhuǎn)到“生產(chǎn)成本”,即借方記“生產(chǎn)成本”,貸方記“制造費(fèi)用”。

對(duì)于車間只生產(chǎn)一種產(chǎn)品的,則將“制造費(fèi)用”直接計(jì)入生產(chǎn)的產(chǎn)品成本中,借記“生產(chǎn)成本”,貸記“制造費(fèi)用”。

對(duì)于車間生產(chǎn)多種產(chǎn)品的,無(wú)法直接計(jì)入產(chǎn)品成本,那么就需要適當(dāng)?shù)姆峙浞椒ㄓ?jì)入各種產(chǎn)品的成本。

在教學(xué)中,對(duì)制造費(fèi)用的分配,我們常用的幾種方法如下:按生產(chǎn)工人工資、生產(chǎn)工時(shí)、機(jī)器工時(shí)、耗用原材料的數(shù)量或成本、直接成本、產(chǎn)品產(chǎn)量等比例分配。下面,將主要講解生產(chǎn)工人工資比例法、生產(chǎn)工時(shí)比例法。

方法一:生產(chǎn)工人工資比例法。

關(guān)于生產(chǎn)工人工資比例法,是按照各種產(chǎn)品成本的生產(chǎn)工人工資的比例,分配制造費(fèi)用的方法。在分配過(guò)程中,需要注意兩個(gè)問(wèn)題,一是制造費(fèi)用分配率,二是某產(chǎn)品應(yīng)分配的制造費(fèi)用。制造費(fèi)用分配率等于制造費(fèi)用總額,除以各種產(chǎn)品生產(chǎn)工人工資總額。某產(chǎn)品應(yīng)分配的制造費(fèi)用等于該產(chǎn)品生產(chǎn)工人工資,乘以制造費(fèi)用分配率。

例:某企業(yè)當(dāng)月制造費(fèi)用共計(jì)6000元,生產(chǎn)甲產(chǎn)品工人工資為2000元,生產(chǎn)乙產(chǎn)品生產(chǎn)工人工資為1000元。

制造費(fèi)用分配率=6000/(2000+1000)=2

甲產(chǎn)品應(yīng)分配的制造費(fèi)用=2000*2=4000(元)

乙產(chǎn)品應(yīng)分配的制造費(fèi)用=1000*2=2000(元)

方法二:生產(chǎn)工時(shí)比例法。

生產(chǎn)工時(shí)比例法,就是將制造費(fèi)用,按照各種產(chǎn)品生產(chǎn)工時(shí)的比例進(jìn)行分配的方法。

例:某企業(yè)當(dāng)月制造費(fèi)用共計(jì)10000元,生產(chǎn)甲產(chǎn)品工時(shí)為2000小時(shí),生產(chǎn)乙產(chǎn)品工時(shí)為3000小時(shí)。

制造費(fèi)用分配率=10000/(2000+3000)=2(元/小時(shí))

甲產(chǎn)品應(yīng)分配的制造費(fèi)用=2000*2=4000(元)

乙產(chǎn)品應(yīng)分配的制造費(fèi)用=3000*2=6000(元)

(三)總結(jié)

以上通過(guò)工業(yè)制造企業(yè)“制造費(fèi)用”的歸集與分配,闡述了生產(chǎn)經(jīng)營(yíng)管理費(fèi)用的歸集與生產(chǎn)費(fèi)用在各種產(chǎn)品之間橫向分配的核算。采用生產(chǎn)工人工資比例分配法分配制造費(fèi)用,必須有一個(gè)前提條件:即總產(chǎn)品生產(chǎn)機(jī)械化程度相差不多,否則會(huì)影響分配結(jié)果的準(zhǔn)確性;采用生產(chǎn)工時(shí)比列分配法分配制造費(fèi)用,是勞動(dòng)生產(chǎn)率高低與制造費(fèi)用水平多少結(jié)合起來(lái),分配結(jié)果較為合理。

責(zé)任編輯 陳春陽(yáng)

猜你喜歡

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

中國(guó)化肥信息(2020年7期)2020-03-19 01:54:02

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

中國(guó)軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

機(jī)械制造文摘(焊接分冊(cè))(2014年5期)2014-03-20 13:57:44

玩具(2009年10期)2009-11-04 02:33:14