實體企業金融化對企業風險的影響研究

2020-12-23 04:30:15齊堯

西部金融

2020年4期

關鍵詞:內部控制

齊堯

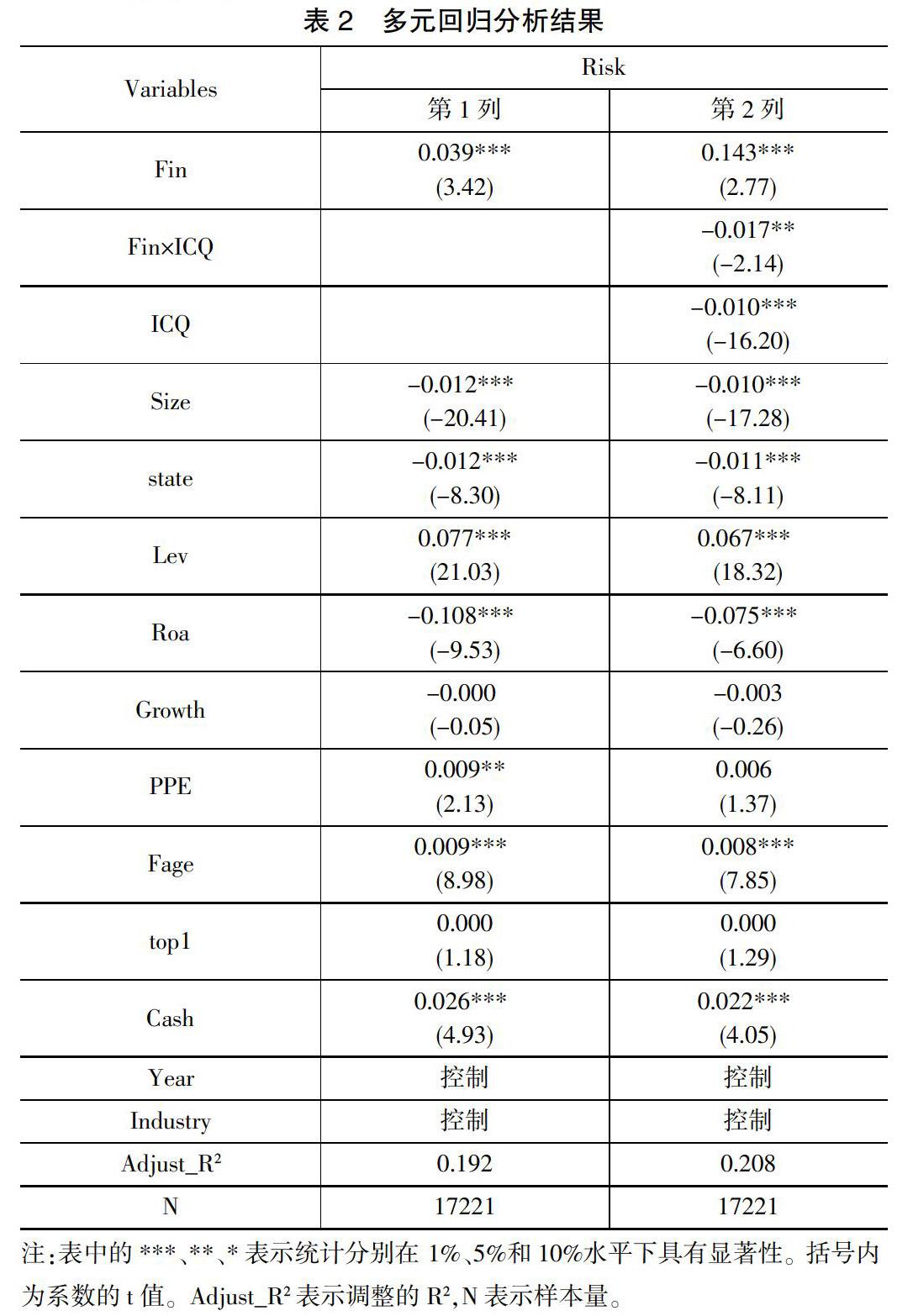

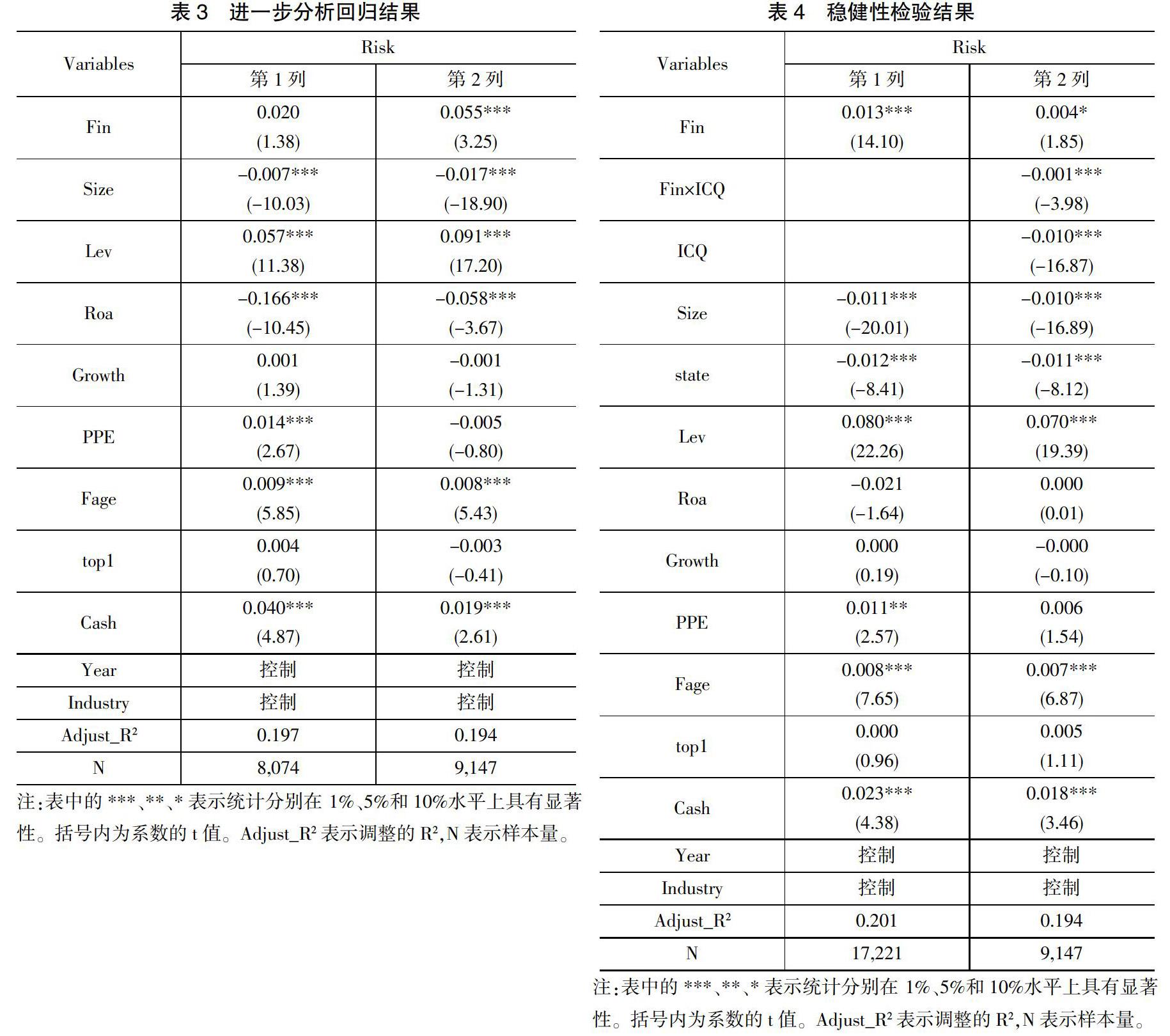

摘 ? 要:實體企業金融化對金融市場穩定及實體經濟健康發展具有重要的影響。本文基于我國實體經濟金融化這一現狀,以2007-2018年滬深A股上市公司為樣本,實證檢驗了實體企業金融化對企業風險的影響。結果表明,實體企業金融化程度越高,企業面臨的風險越大;不過,這種影響會隨著內部控制質量的提升而受到抑制。進一步分析發現,相比國有企業,企業金融化對企業風險的影響在非國有企業中更為顯著。

關鍵詞:金融化;企業風險;內部控制

一、引言與文獻綜述

在實體投資回報率下滑、金融企業資本與規模不斷增長的趨勢下,出現了經濟活動重心由生產行業轉向金融行業的現象。在此背景下,微觀層面的實體企業為了轉型發展和擴大利潤,逐漸將利潤積累的實現從依靠傳統商品生產與貿易轉移到金融渠道,大量配置和持有金融資產,導致資金脫離實體經濟而在虛擬經濟領域空轉,實體企業金融化趨勢明顯。實體企業金融化是指非金融企業的金融投資占比及金融渠道獲利占比不斷提升。經驗證據顯示,實體企業金融化在美國等發達國家出現較早,已經逐漸成為世界范圍內的現象(張成思,2019);我國實體企業自2006年之后也出現了明顯的金融化特征(張成思、鄭寧,2018),關于實體企業金融化產生的經濟后果的研究逐漸興起。

研究表明,實體企業金融化能產生一定的正面效應。例如,投資于金融行業理論上來說能產生盤……

登錄APP查看全文

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37