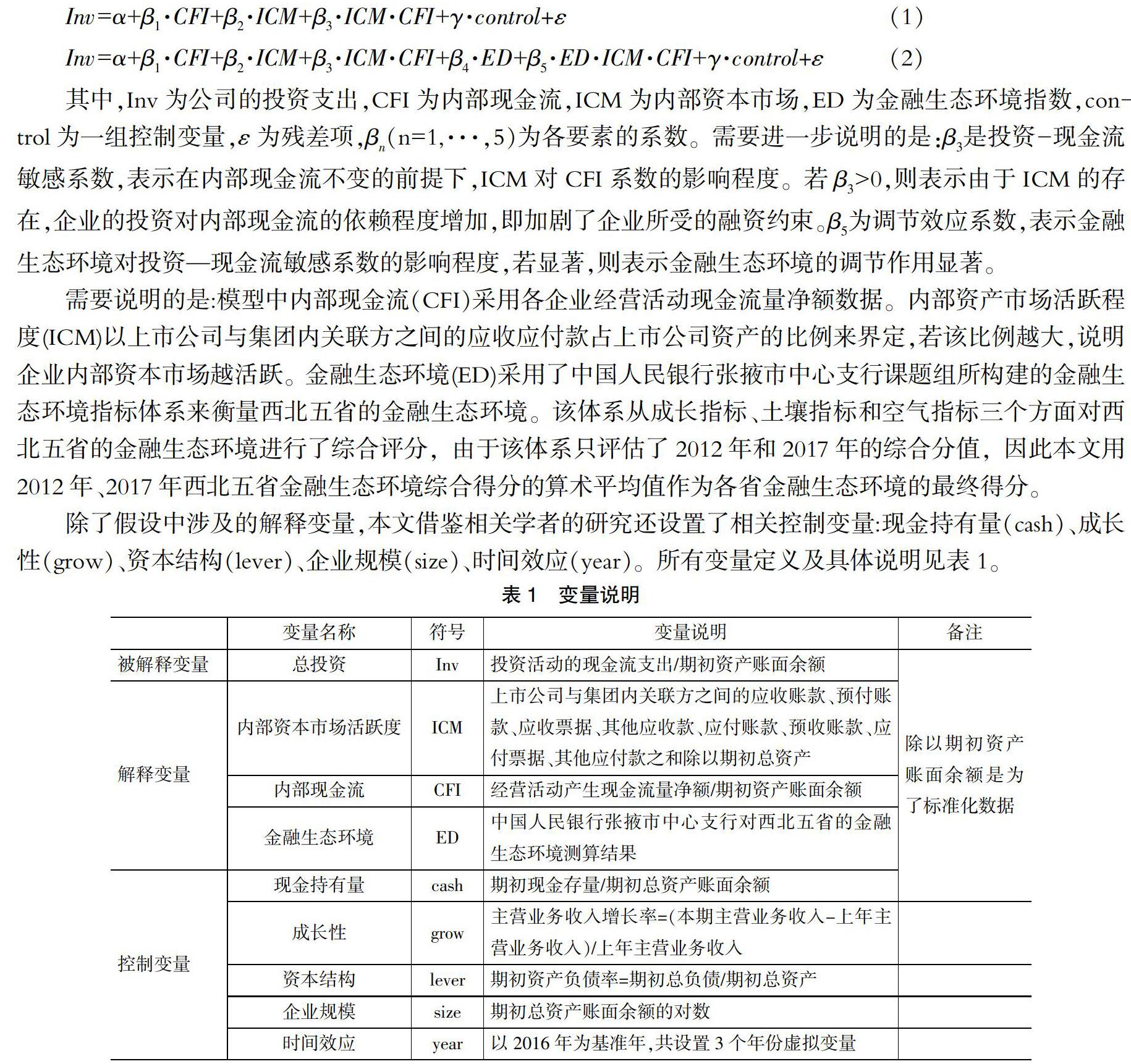

金融生態(tài)環(huán)境、內(nèi)部資本市場(chǎng)與民營企業(yè)融資約束

2020-12-23 04:30:15于磊計(jì)鋮李佳王雯

西部金融

2020年4期

于磊 計(jì)鋮 李佳 王雯

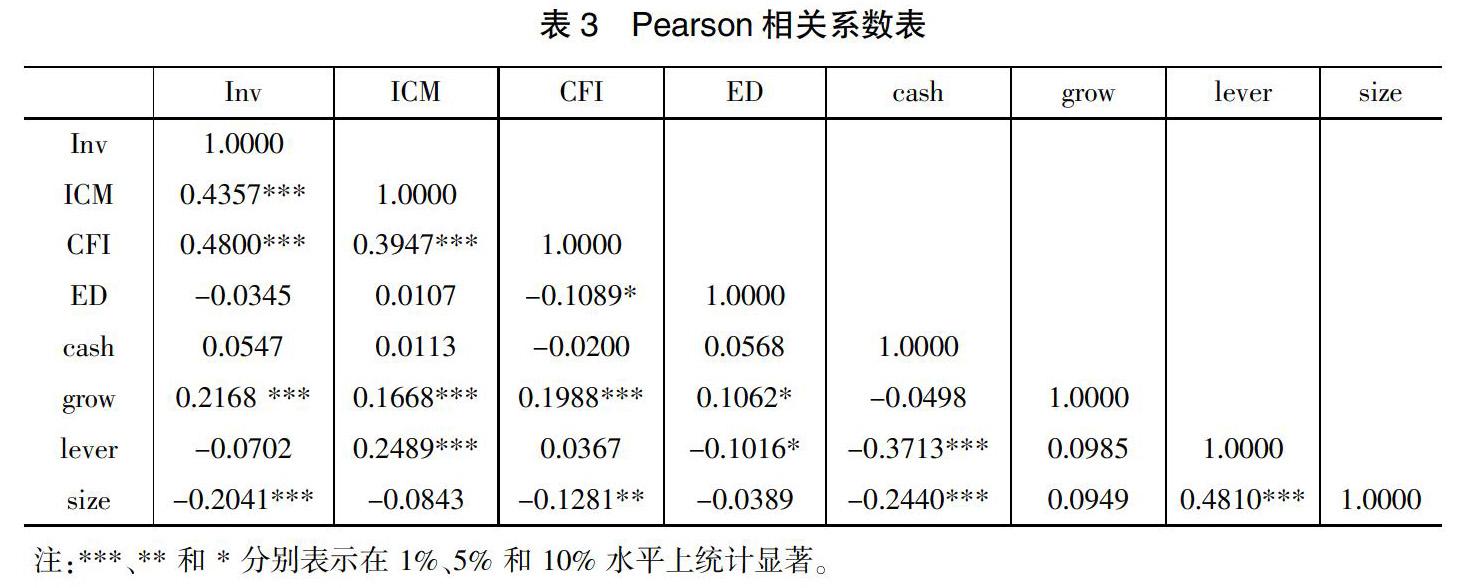

摘 ? 要:本文以西北五省2016—2018年A股上市公司為研究樣本,采用Fazzari的融資約束模型,驗(yàn)證金融生態(tài)環(huán)境、內(nèi)部資本市場(chǎng)與民營企業(yè)融資約束的關(guān)系。研究發(fā)現(xiàn),西北五省民營企業(yè)內(nèi)部資本市場(chǎng)具有緩解企業(yè)融資約束的功能,隨著金融生態(tài)環(huán)境的改善,民營企業(yè)集團(tuán)內(nèi)部資本市場(chǎng)對(duì)緩解企業(yè)融資約束作用會(huì)減弱。文章基于研究結(jié)論提出三點(diǎn)建議:一是充分發(fā)揮民營企業(yè)內(nèi)部資本市場(chǎng)的融資替代作用;二是加強(qiáng)金融生態(tài)環(huán)境的建設(shè);三是企業(yè)應(yīng)在內(nèi)部資本市場(chǎng)活躍程度較低的情況下,提高內(nèi)部資本市場(chǎng)活躍程度以降低融資約束;反之,應(yīng)加強(qiáng)資金監(jiān)管,避免因掏空行為、在職消費(fèi)和過度投資而加重融資約束。

關(guān)鍵詞:金融生態(tài)環(huán)境;內(nèi)部資本市場(chǎng);融資約束

一、引言

現(xiàn)實(shí)融資過程中的摩擦和信息不對(duì)稱,會(huì)導(dǎo)致外部融資成本高于理論成本,從而迫使企業(yè)更多地依賴內(nèi)部融資,即融資約束(Myers & Majluf,1984)。據(jù)人民銀行初步統(tǒng)計(jì),2019年前三季度社會(huì)融資規(guī)模增量累計(jì)為18.74萬億元,比上年同期多3.28萬億元。其中,對(duì)實(shí)體經(jīng)濟(jì)發(fā)放的人民幣貸款占同期社會(huì)融資規(guī)模的74.2%1、2。現(xiàn)今,銀行仍占金融體系的主導(dǎo)地位,信貸市場(chǎng)尤其是融資工具的不發(fā)達(dá),在缺乏可靠的契約基礎(chǔ)和公開透明的信息交易的環(huán)境下,企業(yè)集團(tuán)更傾向于通過構(gòu)建內(nèi)部資本市場(chǎng)來實(shí)現(xiàn)資本配置功能以緩解融資約束。同時(shí),伴隨經(jīng)濟(jì)社會(huì)的蓬勃發(fā)展,民營經(jīng)濟(jì)逐漸成為穩(wěn)定經(jīng)濟(jì)的重要基礎(chǔ)。……

登錄APP查看全文