財稅體制改革效果及其對經濟的影響

2020-12-23 04:30:15黨煒謝紅苗

西部金融

2020年4期

黨煒 謝紅苗

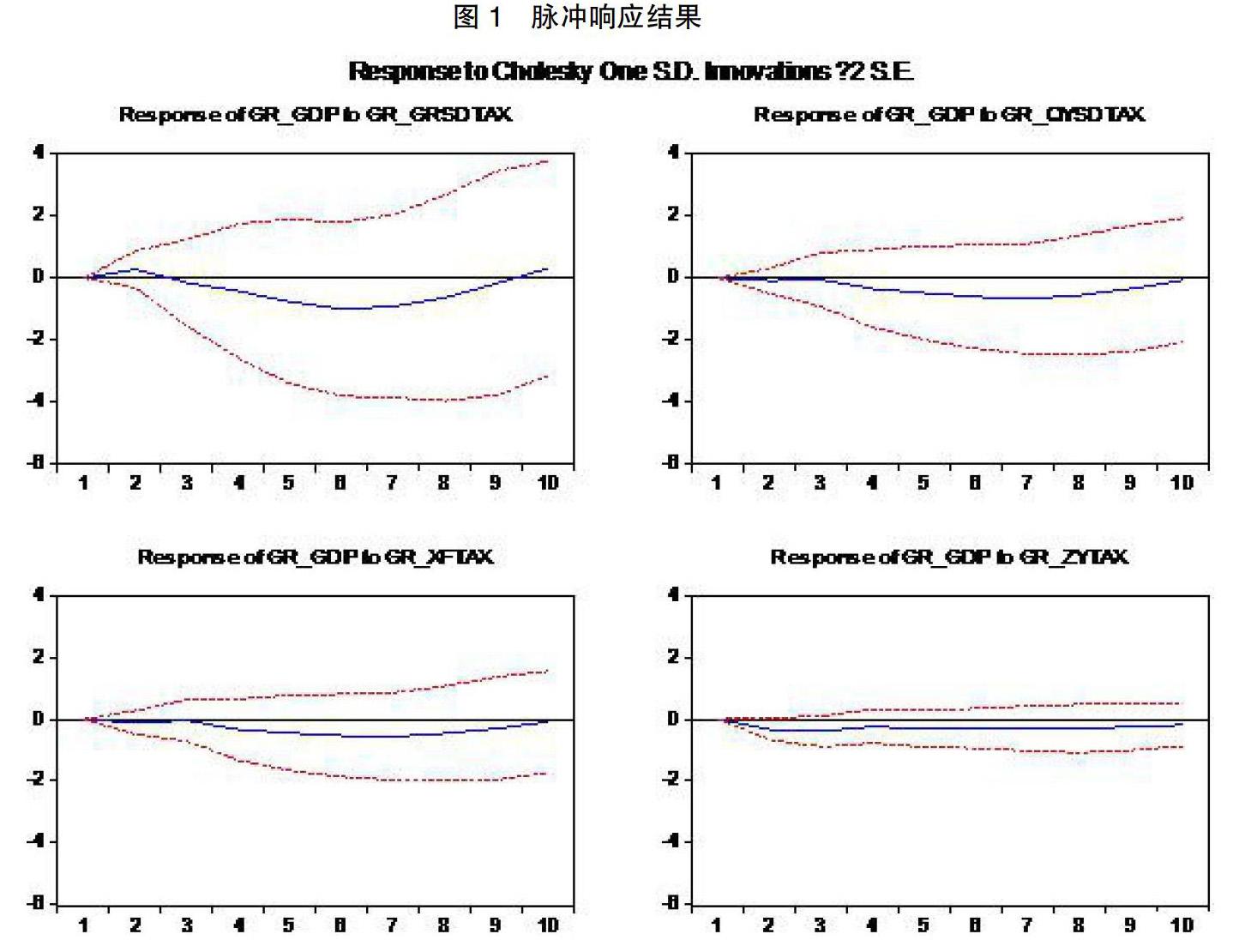

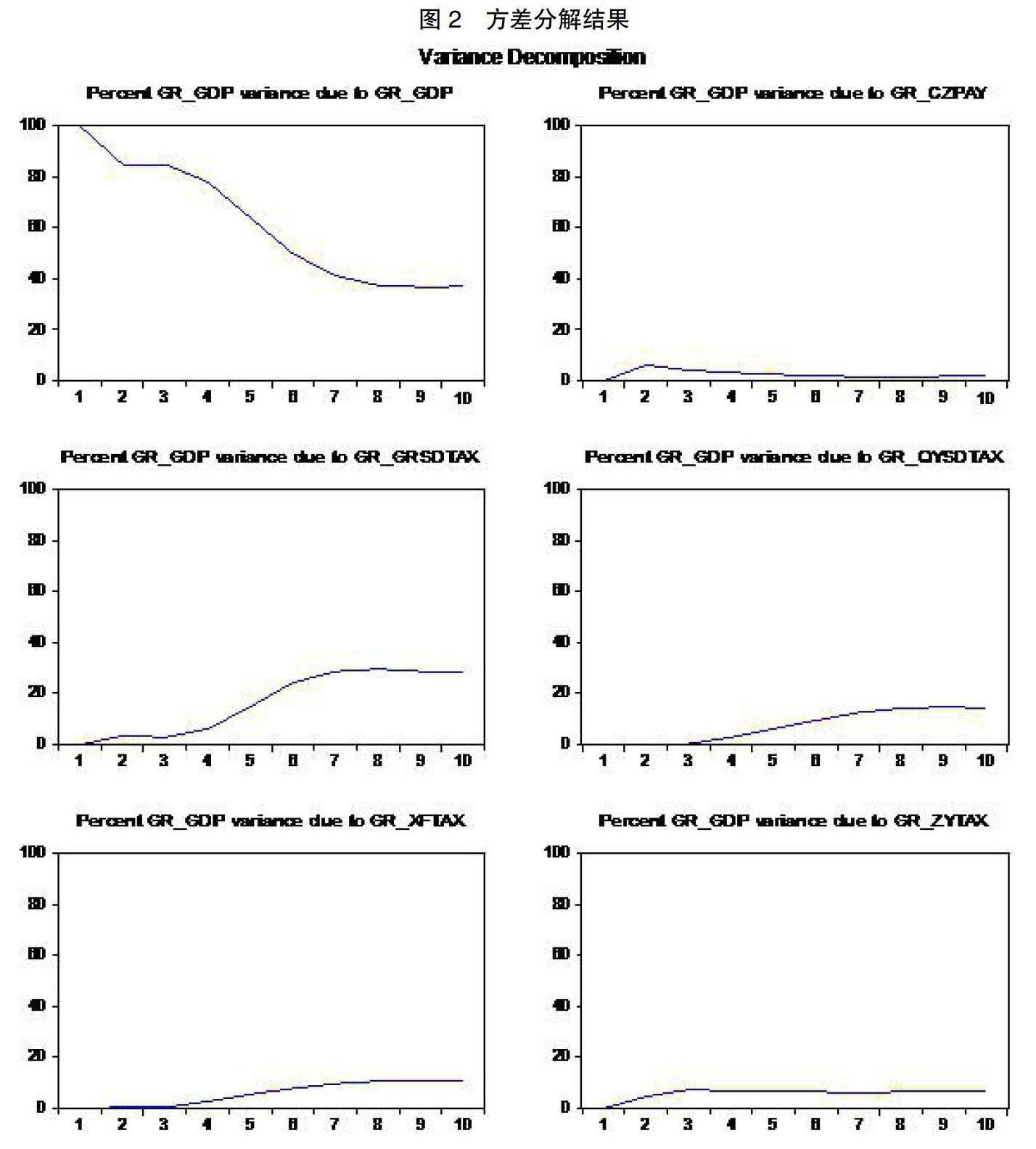

摘 ? 要:本文在分析1994年稅改以來我國財稅體制長期現狀的基礎上,選取2008年至今的GDP季度同比增長率數據來度量經濟增長,選取國內消費稅、新增值稅(增值稅+營業稅)、個人所得稅、企業所得稅等主要稅種的季度同比增長率數據來度量稅收政策變動,選擇公共財政支出的季度同比增長率數據度量政府財政支出政策,采用向量自回歸模型(VAR),利用脈沖響應分析減稅降費政策的經濟影響力度及持續時間,利用方差分解研究財稅政策波動對經濟增長波動的貢獻。研究結果表明:減稅降費減少財政收入規模、增加財政赤字;減稅降費增加地方財政風險;減稅降費面臨維持經濟增長和減小經濟波動的權衡取舍。最后,根據結論提出控制財政支出、改善財政分權制和加強財政治理的政策建議。

關鍵詞:財稅體制;減稅降費;經濟波動

一、引言

財政政策是指國家根據當前的經濟狀況,從稅收、支出等角度制定的政府工作基本方針和目標,以實現經濟發展的最終目的。理想的相機抉擇財政政策應呈現顯著的逆周期性,即當經濟存在下行壓力時采取擴張性政策刺激以實現復蘇,當經濟繁榮時采取緊縮性政策以防止經濟過熱。逆周期的財政政策一直被學術界視為社會最優的政策工具,因為逆周期的財政政策可以通過調節稅收和財政支出有效地平滑經濟波動,實現經濟長期可持續發展。財政政策尤其是財稅政策的調整會影響到經濟供給(包括生產成本、資本收益、勞動供給等)和需求(主要包括投資、消費和出口行為)兩端的匹配狀況變化進而表現為經濟波動。……

登錄APP查看全文