公立醫院全面預算管理研究

2020-11-09 07:26:03包韶華

價值工程 2020年30期

摘要:隨著醫療體制的改革不斷推進,關于公立醫院經濟管理的文件不斷出臺。全面預算管理顯得尤為重要。那醫院在保障公益性與非盈利性的同時,也應該保障自身的發展。在此過程中公立醫院面臨著很多挑戰,包括全面預算管理缺乏嚴格的約束制度、醫院的財務工作人員素質缺陷、公立醫院信息水平落后。為提高公立醫院的管理水平,本文從公立醫院全面管理的現狀進行分析,闡述公立醫院全面預算目前所存在的問題及原因,并提出合理的改進與優化措施,以便為公立醫院可持續發展提供理論依據。

Abstract: With the continuous advancement of the reform of the medical system, documents on the economic management of public hospitals have been issued continuously. Comprehensive budget management is particularly important. The hospital should protect its own development while guaranteeing public welfare and non-profitability. In this process, public hospitals are faced with many challenges, including the lack of strict restraint systems for comprehensive budget management, the lack of quality of hospital financial staff, and the backward information level of public hospitals. In order to improve the management level of public hospitals, this article analyzes the status quo of the overall management of public hospitals, expounds the current problems and causes of the overall budget of public hospitals, and proposes reasonable improvement and optimization measures to provide a theory for the sustainable development of public hospitals.

關鍵詞:公立醫院;全面預算;對策建議

Key words: public hospitals;overall budget;countermeasures and suggestions

中圖分類號:R197.322 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)30-0073-03

0 ?引言

隨著新醫改的推進,醫療衛生事業備受關注,公立醫院在中國醫療服務行業的主體地位也越來越顯著。新醫改中多次強調公立醫院要注重公益性,避免“以藥養醫”的情況,真正實現醫、藥分家。雖然公立醫院具備著公益性和非營利性這兩個屬性,但為了公立醫院能保持高效的運營,我們在保障公立醫院醫療服務質量的基礎上,同時應該關注公立醫院全面預算管理。

在新醫改的引導下,公立醫院的改革也在一步步推進,與此同時公立醫院所存在的種種問題也漸漸被發現,包括公立醫院以往的全面預算管理體系不再適應我國社會主義現代化的建設的發展。醫療衛生行業是一個關系著民生的重大行業,公立醫院雖然是公益性與非盈利性的集合,但如果公立醫院全面預算管理等相關問題得不到合理的解決,將會直接影響公立醫院的正常發展方向。鑒于此,我們需對公立醫院全面預算管理的問題進一步分析,并提出對應的解決措施。

1 ?公立醫院全面預算管理的現狀

在新醫改的大背景下,中國的公立醫院正在面臨著前所未有的壓力。公立醫院對于全面預算管理的重視度也越來越高。然而全面預算管理的核心內容就是財務管理和預算管理。我們對公立醫院全面預算管理現狀進行如下分析:

1.1 全面預算管理意識不強

隨著新醫改政策的實施,公立醫院將重點主要放在提高醫療服務質量和提高醫療業務發展水平上,對于全面預算的重視度不高。有相當一部分的公立醫院對全面預算管理僅僅停留在財務部門負責的相關工作。對預算管理的認識不足,即使部分醫院有成本考核和績效考核的相關規定,但一般只出現在年末對各科室進行年度預算成本執行情況的總結,并沒有將其與績效考核和工資水平相掛鉤,不能將員工個人利益和醫院利益聯系在一起。與此同時,部分公立醫院對醫院原有的固定資產管理不夠規范,存在醫療設備閑置,造成隱形浪費的情況。

1.2 全面預算管理人員素質不高

預算管理是公立醫院日常管理中最重要的工作之一。但是現在大部分的公立醫院對于全面預算管理的意識不足,醫院所招募的財務人員往往將目光停留于會計核算等方面,忽略全面預算管理,導致在日常預算的編制和執行的過程中,存在流于形式、執行度不高等現象。就當下而言,公立醫院全面預算管理系統相對比較復雜,整個醫院由十幾個不同的科室組成,在編制財務預算報表的過程中,不能依據各科室的實際情況編制預算報表。導致在預算的執行過程中,很多科室并未按預算報表執行。

2 ?公立醫院全面預算存在的問題及原因分析

隨著醫療體制改革的推進,各公立醫院的管理正在向規范化和科學化的方向發展,醫院的全面管理預算,涉及部門較多、圍度較大、結構較為復雜,為了提高公立醫院全面預算的精確性,必須對公立醫院全面預算過程中存在的問題及其原因有所了解。

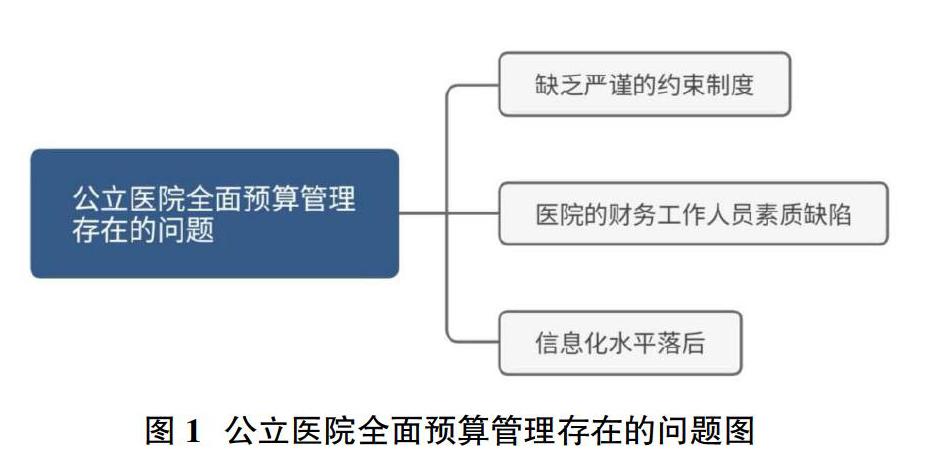

2.1 全面預算管理缺乏嚴謹的約束制度

在公立醫院的日常工作中,全面預算管理不應僅僅局限于財務部門,而應該是醫院全員、全方位的一個管理過程。目前許多公立醫院的預算管理并沒有和整個醫院的發展相掛鉤,即使部分公立醫院已經建立了預算編制流程,但是大多數的醫院預算編制過程中,財務部門處于被動局面,沒有一個全面的預算管理制度,使得財務部門的管控不能得到充分的發揮。造成這個現象,極大程度上是因為傳統管理觀念的影響,財務報告的編制僅僅是依據往年的數據在數字上進行加減,當前公立醫院所采用的預算管理缺乏嚴謹的約束制度,預算手段不合理、缺乏創新性,不利于醫院長遠發展的需求。

相較于個體醫院和私立醫院而言,公立醫院具有一定的特殊性。在預算管理過程中,也應該凸顯出與眾不同。但就目前而言,公立醫院的預算管理過程中并沒有完善監督體制,醫院各部門與各科室之間缺少相應的監督,不利于全面預算管理制度的實施,在實際工作中,很多預算的支出隨意性很大,不能有效落實,加大了全面預算管理的難度。

2.2 醫院的財務工作人員素質缺陷

目前很多公立醫院的財務工作者專業度不夠,缺乏專業性的財務工作者成了當前醫院普遍存在的問題。財務人員往往對醫療行業不熟悉,同時醫院也并未對財務管理者進行醫療業務的培訓,導致在預算報表的編制過程中,基礎的醫療數據和日常的醫療信息收集不到位。在執行《新醫院會計制度》的過程中,公立醫院實施效果不佳,究其原因公立醫院對于全面預算管理的意識不夠,往往將目光停留于成本核算這一環節,忽視全面預算管理,導致全面預算管理體系不夠全面。目前公立醫院已逐步向現代化、信息化邁進,受傳統預算管理的影響,醫院的管理者往往會忽視成本的預算和成本的消耗,一味追求高收益,不符合現代先進醫院的發展需求。

2.3 公立醫院信息化水平落后

很多公立醫院在預算管理方面信息化程度不高。醫院日常的預算管理依舊憑借財務人員手工繪制財務報表或運用Excel表格進行初步統計,導致在基礎的醫療數據和日常的醫療信息收集的過程中,各科室的醫療資源使用率不能實時掌握,這就會造成全面預算報表編制過程中信息更新慢,醫療資源往往不能得到合理共享。很多醫院在預算編制過程中采用增量預算法。雖然增量預算法操作較為簡單,工作量也較小,但單獨使用中增量預算會影響預算編制的準確度,在運用此方法的同時,不能結合當下的情況做出有效的調整,也就不能適應當前可持續發展的目標。

3 ?公立醫院全面預算管理改進的對策建議

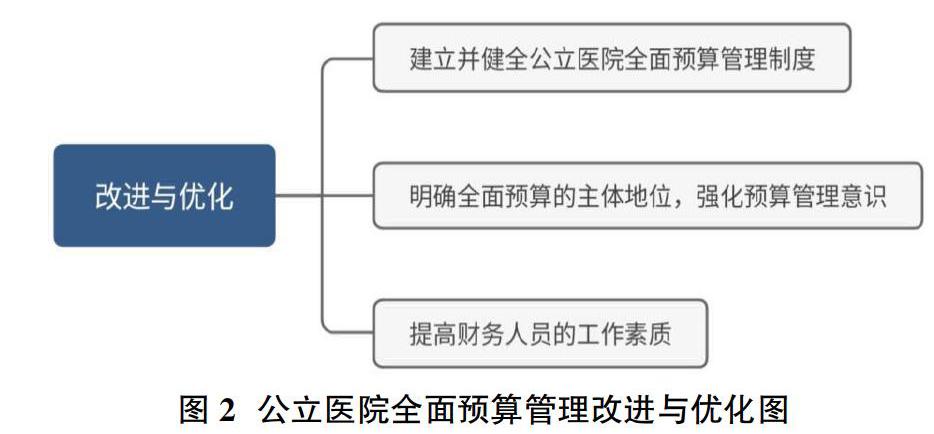

從新冠肺炎蔓延至今,即使國家和民間組織不斷增援,最先出現感染的武漢醫療資源仍然頻頻告急。事實上,醫療資源緊張的問題存在已久,究其原因,是公立醫院全面預算管理的方面存在很多問題。因此,我們需要建立并健全公立醫院全面管理制度,明確全面預算的主體地位,強化預算意識,提高財務人員的工作素質,從而保證公立醫院全面預算管理的改進優化得到落實。

3.1 建立并健全公立醫院全面預算管理制度

首先建立全面預算管理制度。規范公立醫院預算支出的運行機制,提高公立醫院運行效率。只有建立全面的預算管理制度,才能促進公立醫院的發展。然而一個健全的預算管理制度需要的不僅僅是內部的考核體系,還有外部的監督體系。

首先健全內部的考核體系,我們應該將醫院內部看做一個整體,將內部考核的范圍擴大,不僅僅只局限于財務部門,還要包括生產、經營等環節。健全內部考核體系需要從三方面入手,包括經濟活動是否合同化、會計審核業務是否標準化、醫院的資金管理是否安全。從經濟活動是否合同化入手,是為了減少醫院經濟糾紛的發生,保證醫院日常經濟活動受合同的約束。從會計審核業務是否標準化入手,是為了防止醫院內部出現違法現象,提高會計審核的標準程度。從醫院的資金管理是否安全入手,加強財務人員的安全意識,保障醫院的資金安全運轉。

其次建立強有力的外部監督體系。為了保證全面預算的執行,不能僅僅依靠于內部的考核體系,還需要建立外部監督體系。明確醫院的預算管理范圍必須遵守法律法規。根據《會計法》的規定,規范會計工作的日常秩序,同時加強會計監督制度,保證會計監督維護市場經濟管理秩序。加大執法力度,各科室要強化法律意識和法制觀念,做到各司其職,如若涉及法律問題,應當交由執法(法務)部門處理。同時保證執法(處理)過程公開統一。從法律角度對醫院的財務工作者進行約束,不僅僅提高了日常的管理水平,還營造了良好的工作環境。

3.2 明確全面預算的主體地位,強化預算管理意識

醫院的領導者、財務人員和各科室的工作人員,必須明確全面預算管理的主體地位,強化預算管理意識,積極落實預算編制過程。公立醫院需要加強全面預算管理的宣傳,讓全體員工積極投入到全面預算的過程中,從日常點滴做起,將全面預算付諸行動,節約醫院的日常開支。全面預算是屬于事前措施,俗話說萬事開頭難,因此保證全面預算管理的合理進行,才可能盡量在事前規避差錯的發生。在全面預算的過程中,公立醫院應當增強財務部門和其他科室之間的成本管理意識和預算管理意識。財務部門在進行全面預算報表的編制時,必須加強與各科室的聯系,依據各科室的實際情況,考察當前各科室人力與物力的使用率進行盤點,對現有的醫療資源進行重新配置。在保障醫療服務水平的基礎上,節約醫療設備的支出,提高醫療資源的使用率。

3.3 提高財務人員的工作素質

提高財務人員的工作素質,首先要提高全體人員的全面預算管理意識,其次是建立高素質的預算管理隊伍。

針對提高全體人員全面預算管理意識而言,應當從醫院的領導抓起,醫院領導對全面預算管理的重視程度,將直接影響預算管理工作的成敗。公立醫院的領導應當從自身做起,發揮帶頭作用,轉變對全面預算管理的認識。在提高醫院領導的全面預算管理意識的同時,提高員工的全面預算管理意識也顯得尤為重要。在公醫院財務管理體系中,財務人員處于主體地位。加強對財務人員的素質管理,不僅僅要求財務人員掌握基本的會計預算知識,還應當具有職業判斷能力,能提高自身的業務水平,還善于與各科室進行協調溝通,保證全面預算管理不脫離實際。

針對建立高素質的預算管理隊伍而言,想要深化醫院全面預算管理,就必須重視醫院財務管理隊伍的素質。近幾年來,我國新出臺的新醫改政策備受關注,在新醫改中,明確指出財務人員要將管理會計和成本會計相結合。為了響應新政策的號召,公立醫院可以建立專業的全面預算管理隊伍,關注全面預算管理人員的職業素養和預算管理意識,從而保證在預算過程中提高效率,促進醫院在資金運轉方面的合理性。

4 ?結論

隨著我國現代化建設的推進,公立醫院的全面預算管理進入了一個全新的階段。就本文而言,全面預算管理在醫院的財務管理中不可或缺,有效的全面預算管理能極大地提高醫院的資金使用程度,避免不必要的浪費現象,提高日常財務工作的保障程度。當前我國的公立醫院正在向現代化與信息化邁進,為了保障公立醫院的發展,各個醫院需根據自身原有的特點,建立強有力的全面預算管理體系,提高公立醫院財務管理的水平和財務管理效率。

參考文獻:

[1]湯惠子.業財融合下的醫院預算管理信息化建設探索[J].衛生經濟研究,2020,37(06):65-67.

[2]閆晉潔,王衛紅,黃園,孔聃.三級公立醫院預算管理思路探討[J].衛生經濟研究,2020,37(04):69-71.

[3]樓陽,劉波,郭靖,姜嫚黎,郭健英.《政府會計制度》下公立醫院預算編制思考與建議[J].中國衛生經濟,2019,38(12):94-97.

[4]張合禮.新制度下推動公立醫院全面預算管理的新思考[J].中國衛生經濟,2019,38(12):100-101.

[5]王英.政府會計制度下醫院全面預算管理探析[J].衛生經濟研究,2019,36(08):69-71.

[6]黃亞新,雒敏.公立醫院預算松弛的成因及對策[J].衛生經濟研究,2019,36(07):30-32.

[7]逯愛珍.強化公立醫院全面預算管理的對策[J].財務與會計,2019(12):77-78.

作者簡介:包韶華(1985-),女,江蘇南京人,助理會計師,研究方向為醫院預算管理。

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 13:21:02

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國科技博覽(2016年19期)2016-10-19 15:03:52

中國科技博覽(2016年18期)2016-10-19 07:25:07

中國市場(2016年33期)2016-10-18 12:41:40

商(2016年27期)2016-10-17 07:08:24

大眾理財顧問(2016年8期)2016-09-28 14:04:15

企業導報(2016年9期)2016-05-26 20:42:40

中國衛生(2014年10期)2014-11-12 13:10:24