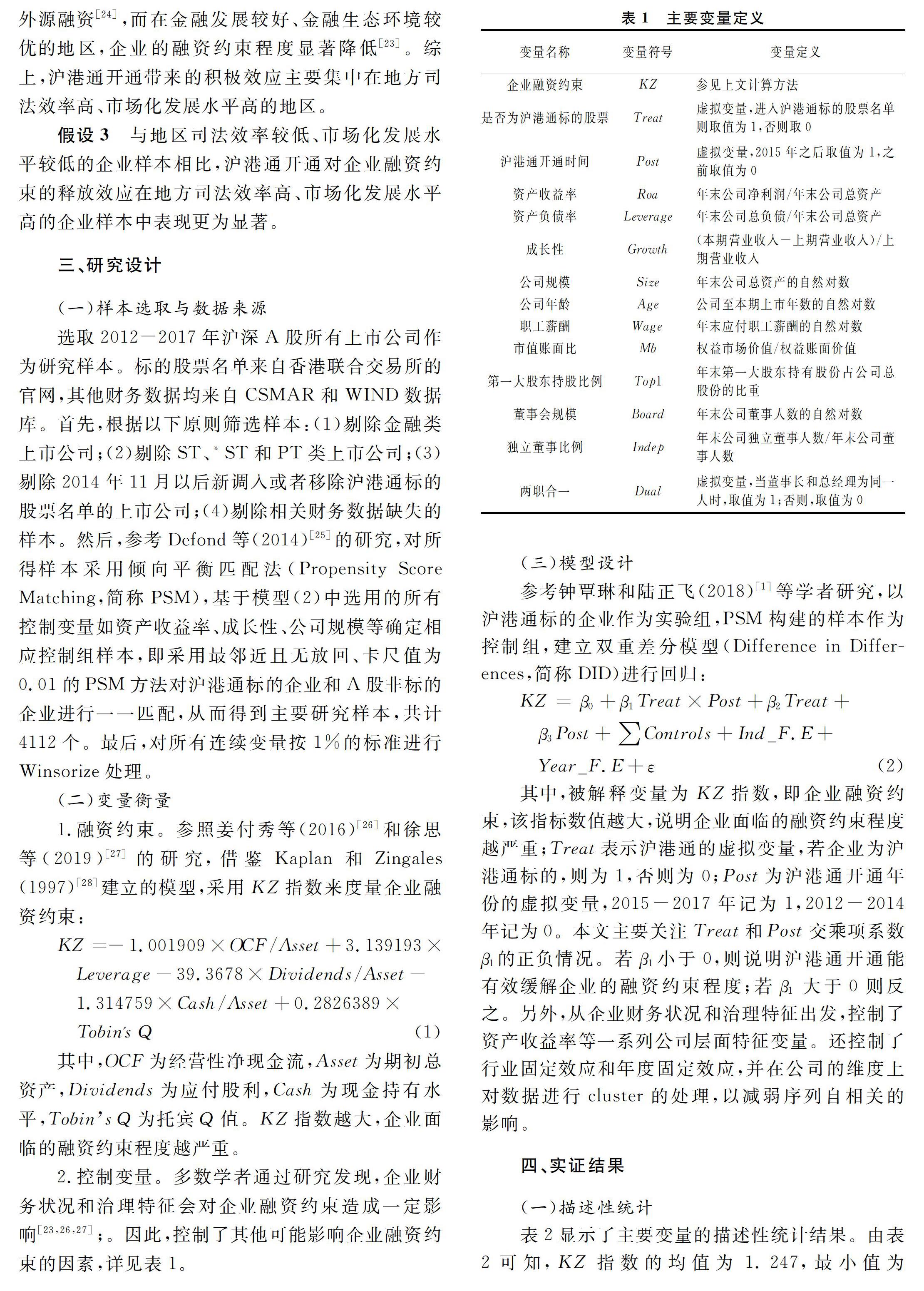

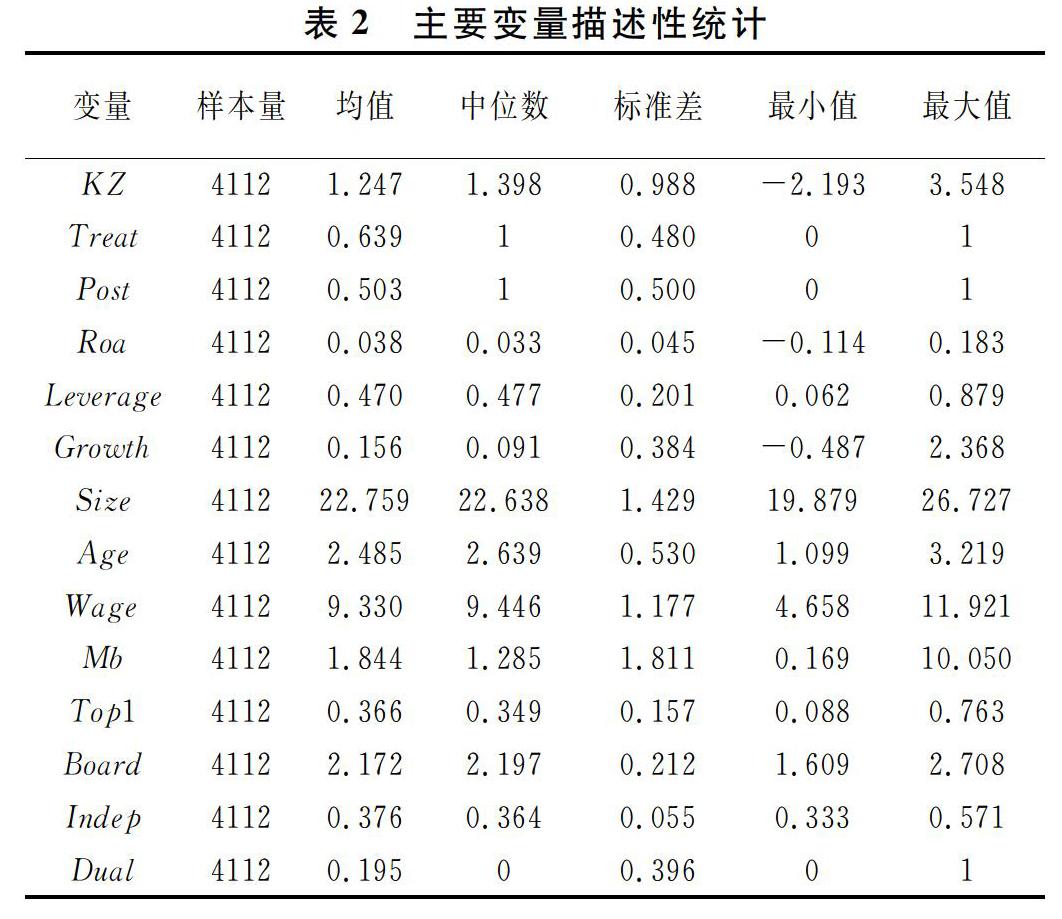

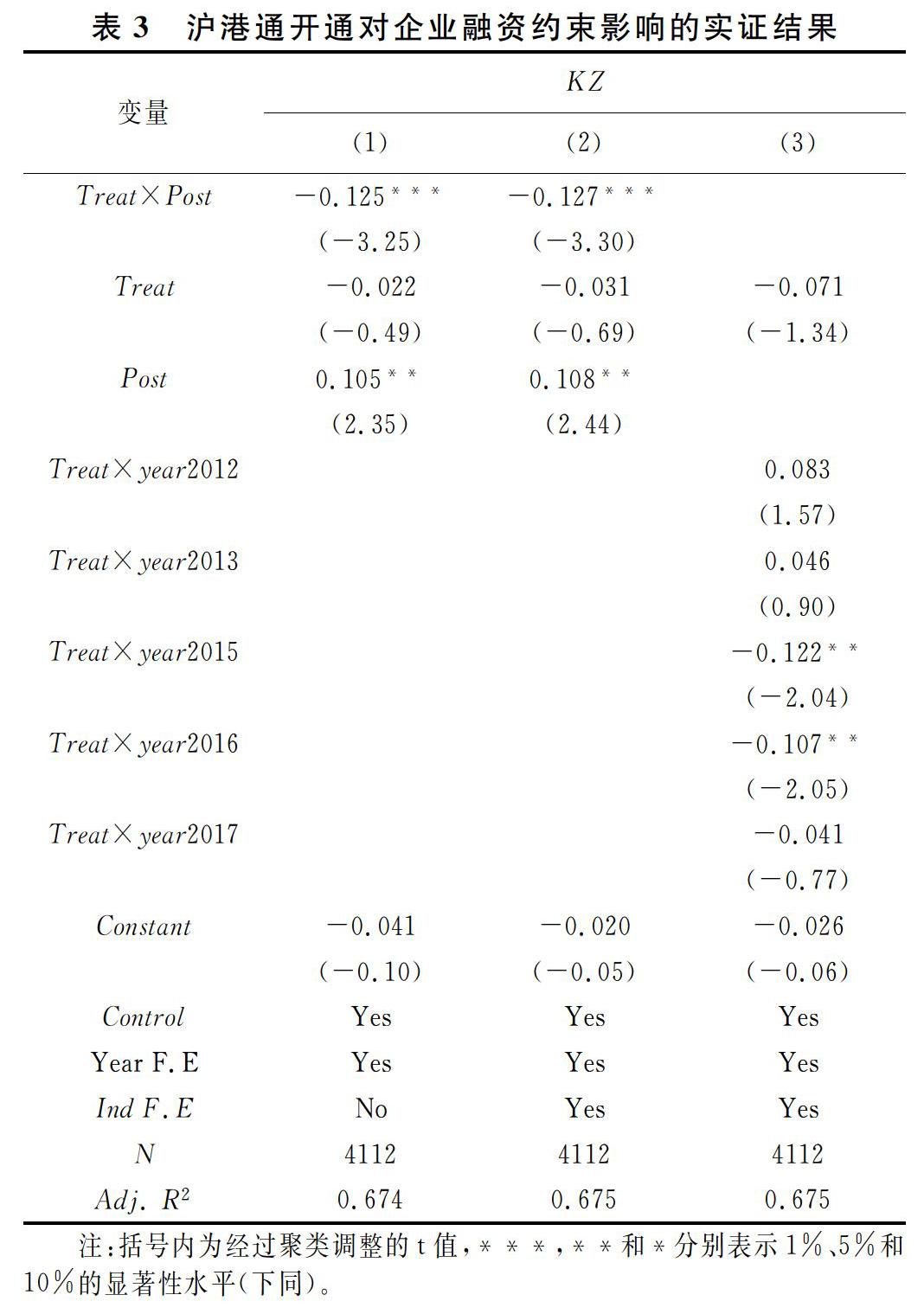

資本市場對外開放與企業(yè)融資約束

2020-10-20 06:21:44楊勝剛鐘先茜姚彥銘

財經(jīng)理論與實踐

2020年5期

關(guān)鍵詞:信息質(zhì)量

楊勝剛 鐘先茜 姚彥銘

摘 要:基于2014年滬港通開通這一外生事件,建立PSM+DID模型考察資本市場對外開放對企業(yè)融資約束的影響。研究發(fā)現(xiàn):滬港通開通有效降低了我國企業(yè)融資約束,該效應(yīng)在民營企業(yè)、非跨國企業(yè)、地方司法效率和市場化發(fā)展水平較高的樣本中表現(xiàn)更為明顯;進(jìn)一步研究發(fā)現(xiàn),滬港通能通過提高企業(yè)信息披露質(zhì)量和外部監(jiān)督程度兩種渠道來降低企業(yè)陷入融資約束困境的概率。滬港通有利于釋放企業(yè)融資約束,為我國后續(xù)資本市場對外開放的系列政策的推行提供重要的實踐參考。

關(guān)鍵詞: 滬港通;融資約束;信息質(zhì)量;外部監(jiān)督

中圖分類號:F830.91 ? ?文獻(xiàn)標(biāo)識碼: A ? ?文章編號:1003-7217(2020)05-0036-08

一、引 言

改革開放40年來,我國始終堅持改革,積極推進(jìn)資本市場對外開放。引進(jìn)境外投資者是資本市場開放的重要內(nèi)容之一。2014年11月,滬港股票市場交易互通機(jī)制(簡稱“滬港通”)正式開通,標(biāo)的股票共計568家,其中滬股通每日額度為130億元,總額度為3000億元。2018年4月,證監(jiān)會進(jìn)一步放開對滬股通每日額度管控,調(diào)整上限至520億元,這無疑進(jìn)一步激發(fā)了境外投資者參與A股市場的熱情,為研究資本市場開放的經(jīng)濟(jì)后果提供了良好的實驗平臺。目前關(guān)于滬港通的影響研究大致分為兩類:一類研究滬港通開通對資本市場定價效率的影響[1,2];另一類則側(cè)重于滬港通開通給公司運(yùn)營帶來的經(jīng)濟(jì)效應(yīng),但大多集中在投資效率、股利政策和股價波動等方面[3,4],鮮有文獻(xiàn)探討滬港通與企業(yè)融資約束兩者之間的因果關(guān)系,即滬港通開通后,進(jìn)入標(biāo)的股票名單的企業(yè)是否能更為容易地獲取外部融資。……

登錄APP查看全文

猜你喜歡

財會學(xué)習(xí)(2016年24期)2017-01-10 22:27:25

現(xiàn)代營銷·學(xué)苑版(2016年10期)2016-12-12 13:36:07

資治文摘(2016年7期)2016-11-23 00:07:59

商場現(xiàn)代化(2016年22期)2016-10-18 20:34:16

商(2016年20期)2016-07-04 15:35:14

商(2016年20期)2016-07-04 15:30:49

商(2016年20期)2016-07-04 00:26:13

商(2016年17期)2016-06-06 22:34:10

企業(yè)導(dǎo)報(2016年9期)2016-05-26 20:31:26

現(xiàn)代經(jīng)濟(jì)信息(2016年7期)2016-05-19 23:34:51