借殼上市的利與弊

2020-09-02 06:55:25邱靜王夢婷

商業經濟 2020年7期

關鍵詞:注冊制

邱靜 王夢婷

[摘 要] IPO的嚴格標準下,企業通過審核上市的概率較低,借殼上市成為了一條可以繞過IPO嚴格條件的捷徑。借殼上市是一種隨著證券市場不斷發展形成的資本運籌現象,是指公司通過企業的兼并收購達到上市的目的。以JL科技為例,探討借殼上市的利與弊,以正確認識借殼上市,對借殼上市的弊端提出針對性意見。

[關鍵詞] 借殼上市;注冊制;資本運作

[中圖分類號] F830[文獻標識碼] A[文章編號] 1009-6043(2020)07-0164-03

Abstract: Under the strict standard of IPO, the probability of enterprises going public through audit is low. Backdoor listing has become a shortcut to bypass the strict conditions of IPO. Backdoor listing is a kind of capital operation research phenomenon formed with the continuous development of the securities market, which means that the company achieves the purpose of listing through merger and acquisition of enterprises. Taking JL technology as an example, this paper discusses the advantages and disadvantages of backdoor listing, so as to correctly understand the backdoor listing, and puts forward targeted opinions on the disadvantages of backdoor listing.

Key words: backdoor listing, registration system, capital operation

一、引言

核準制下,許多上市公司因為無法達到IPO審核的標準選擇借殼上市。我國正處于IPO轉型階段,注冊制的到來使得上市公司不再是一種稀有資源,但注冊制的實施并不意味著所有的公司都可以上市,沒有盈利門檻還會有市值門檻。因此借殼現象并不能夠被杜絕。本文以JL為例,分析了借殼上市的利與弊,并針對借殼上市的弊端提出針對性意見。

借殼上市是指一家未上市公司通過處置殼公司的劣質資產,注入自己優質資產,得到殼公司的控制權并將殼公司的主營業務轉型,對殼公司進行改名達到上市的行為。顯然借殼上市是一種反向購買,上市公司通過向非上市公司發行股份購買資產,當發行股份到達一定數量時,上市公司的控制權將會落到非上市公司手中。在我國的證券市場下,上市公司擁有非上市公司沒有的獨特優勢,非上市公司很大程度上希望能夠通過上市獲得這種優勢。在IPO核準制下,非上市企業要通過IPO上市必須滿足一定的盈利門檻和市值門檻,借殼上市成為了未達到IPO標準的公司一種上市捷徑,殼公司自然而然就成為了一種資源。

二、JL科技借殼上市案例回顧

(一)基本情況簡介

JL控股有限公司成立于2013年,其主營業務范圍為投資管理、資產管理等業務。JL控股在2013年底公司報表中顯示其資產總額4.887千萬元,負債總額3.6萬元,當年虧損116.4萬元。如果JL控股想要在2014年通過IPO上市,那么該公司會因為成立時間太短且無法滿足連續盈利三年而被證券監管機構否決。JL控股在面臨無法成功申請IPO的情況下,選擇了借殼上市。JL控股選擇的是TL公司這個殼。TL公司成立初期涉足房地產行業,在1997年就已經成功上市,但是TL公司一直市值低、股價低、業績差。TL公司就這樣被JL控股選中,成為了理想的殼資源。當時JL控股給出收購股份的理由是,JL控股十分看好TL公司的未來發展以及長期投資價值,JL控股認為可以通過自身豐富的資本運作經驗幫助TL公司,優化TL公司內部的資源配置,從而提高其持續經營能力,維持TL公司的健康穩定發展。在2014年6月,JL控股和TL公司簽署了股份受讓協議,JL控股以3.5億元的對價獲得了TL控股有限公司所持有的3000萬股TL公司股份,JL控股就這樣成為了TL公司第一大股東,完成了借殼上市。

JL控股的資本運作沒有在借殼完成后立即停止。2014年7月后,JL控股已經成為了TL公司的第一大股東,可是JL控股在借殼上市之后直接面臨退市風險。由表1可知,TL公司雖然在2012年微利9.269萬元,但是在2013年和2014年都持續虧損,借殼上市的當年TL公司直接由2013年虧損2946萬元擴大到7463萬元。2014年11月,TL公司更名為JL科技。根據規定,2015年JL科技已經實施了退市風險警示。JL控股在2014年花了3.5億的對價實現了借殼上市,眼前的燃眉之急就是保護JL科技的上市地位,對JL科技采取一系列的保殼措施。

(二)保殼措施

1.實行財務大洗澡

JL控股在2015年的8月14日發布了資產減值準備以及相關資產的評估公告,對JL科技進行了一次財務大洗澡。JL控股將上市公司部分資產以及子公司進行重組出售,集中公司內部資源發展優勢產業。財務大洗澡嚴格上來說屬于一種利潤操縱行為,將后期發生的損失提前進行確認,為后期的盈利騰出一定的空間。對于JL科技而言,2015年前三季度已經虧損了5.46億元,根據退市規定上市公司在連續三年時間內虧損且在后續一個年度內未恢復盈利將強制退市。JL科技在2015年的前三季度虧損額很難進行彌補,所以JL控股決定對上市公司進行一次財務大洗澡,將部分無法盈利的子公司以及資產一次性打包出售,為2016年盈利騰出空間。在這次資本運作中,JL控股將上市公司持有的和商業地產以及煤炭礦業板塊相關的資產負債全部出售,同時將上市公司中持有的商業地產板塊子公司以及煤炭礦業板塊子公司的股權出售。商業地產以及煤炭礦業在2015年來看發展前景不是特別好,并且這些子公司在這之前的盈利狀況一直不佳。JL控股將這部分剝離一方面可以獲得更多的現金支持,另一方面防止2016年上市公司的盈利能力受到這些板塊影響。JL控股將此次打包出售所獲得的4.02億全部集中發展自己優勢產業,推薦公司業務轉型升級,增加了上市公司的持續經營能力,提高上市公司的盈利能力。

2.重大資產重組

JL科技經歷了財務大洗澡將原本發展不明朗的產業進行剝離,但是2015年的虧損在財務大洗澡之后很難進行彌補。JL控股為了保住JL科技的上市地位,必須使得上市公司在2016年實現盈利。JL控股采取了資產重組的方式,為上市公司爭取盈利。JL控股采用了關聯方交易來增加收益,關聯方交易的進程會比非關聯方交易要快,同時也更容易談判成功。上市公司在2016年3月2日發布了修改后的資產重組以及配套融資計劃。上市公司以15.88億元的價格向楊樹藍天、融通資本、烏利吉和科橋嘉永發行以每股15.98元的價格收購了沐禾節水100%的股權,又以16.54元每股的價格向楊樹藍天等非公開發行不超過9492.14萬股股份,募集的配套資金不超過15.7億元。在整個資產重組和配套融資的計劃中,楊樹藍天和融通資本等既持有沐禾節水的股份也持有JL科技的股份,所以這個并購構成了關聯方交易。

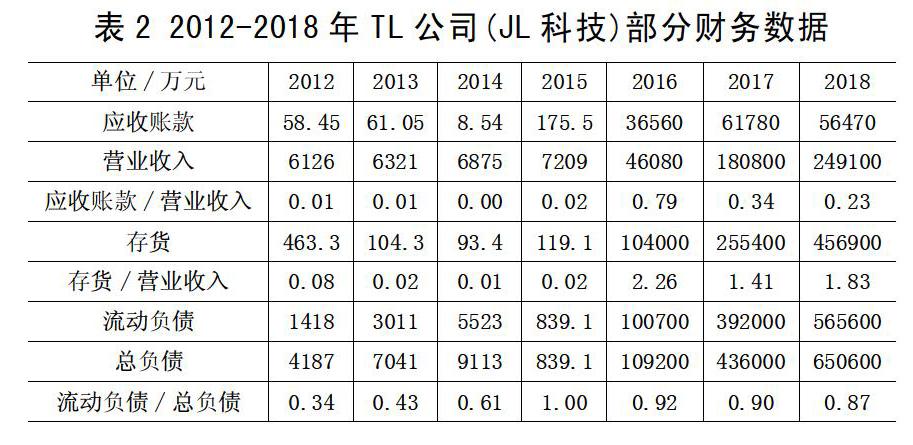

經過上述兩個保殼措施,JL科技在2016年終于實現了盈利,如表1所示上市公司在2016年實現了凈利潤1896萬元,成功地保住了上市公司的地位。JL控股終于完成了整個借殼上市的過程,巧妙地規避了上市公司退市的紅線,通過資本運作將JL控股變成了上市公司JL科技。借殼上市和IPO相比較,最大的優點在于能夠盡快地使企業成功上市,避免了證券監管機構嚴格又繁瑣的審核,使企業能夠把握住最佳的上市時機。相應的借殼上市也會有它的缺點,數據顯示,JL控股在簽訂受讓協議時是以每股11.68元的價格進行收購,但TL公司在停牌的前一天股價僅為6.47元,JL控股相當于以80%的溢價收購了TL公司。借殼上市的缺點之一就是需要付出高昂的重組成本,這個成本還不包括后期為了保殼的一系列成本。借殼上市是一個重組的過程,殼的質量將會影響上市公司的后續發展。由表2可知,TL公司(JL科技)在2012至2015年的應收賬款占同期營業收入都不超過3%。但是2016年后其應收賬款急速增加,2018年末應收賬款為5.647億,而2018年末的營業收入24.91億元。2019年三季度顯示應收賬款為20.34億元,同期營業收入僅為13.96億元。和應收賬款一樣快速增加的還有存貨,上市公司在轉型之前,其存貨占同期營業收入不超過10%。2016年上市公司年報顯示,存貨占當期營業收入226%,截至2019年第三季度存貨為39.07億元而當期營業收入僅為13.96億元。上市公司高額的應收賬款以及高額的存貨占公司總資產的比例也在上升。應收賬款和存貨的過多將會導致賬面上的營運資金看似多但實際支付能力和變現能力卻變差。上市公司在2019年第三季度的流動負債高達64.39億,而當年的總負債70.28億元。說明公司流動負債占比加大,這給了上市公司現金流更大的壓力,產生這些現象的原因是因為上市公司不斷地收購企業。

三、JL科技借殼上市的經驗啟示

(一)借殼上市的優勢

JL控股在無法通過IPO審核的條件下,選擇了借殼的方式實現了上市,進入了資本市場。借殼上市可以幫助企業在未達到IPO標準的情況下進入資本市場,縮短了擬上市公司的時間成本。對于申請IPO進入資本市場的企業來說,借殼上市顯然更有效率,節省上市的時間。我國證券監管部門對IPO審核十分嚴格,每年能夠進行審核的數量又是一定的,所以企業需要花費大量時間排隊。對公司而言,如果能夠準確把握上市的最佳時間,很可能就會迎來企業的最佳發展機遇。難得的發展機遇就成為了企業無法忽視的機會成本。相對于IPO來說,上市公司無需對外公開企業內部的各項指標,借殼上市并不需要企業公開自己的各項指標,這為企業增加了一定的隱蔽性。

(二)殼資源的選擇

公司要通過借殼的方式來實現自己的上市之夢,那么一定要認真地選擇殼資源。每一個借殼都會有著自己要面臨的難題,比如JL控股看中了市值小、盈利能力較差的TL公司,TL公司在被收購之后立馬就給JL控股帶來了退市的危機,JL控股為了保殼也采取了很多的措施耗費了大量的成本。對于其他的借殼案例可能會因為殼公司自身不干凈面臨著許多的未決訴訟等財務糾紛,給上市公司增加后期的償債風險。殼公司的股權結構同樣也是需要被考量的,總之擬上市公司對殼公司的選擇一定要慎重。

(三)發展自身產業

通過借殼上市的公司,由于避免了證券監管部門對公司的價值判斷,所以公司自身的價值也有待商榷。JL控股在借殼上市之后完成了自己的上市夢想,為了保住JL科技的上市地位,進行了一系列的資本運作,收購了沐禾節水。當殼保住之后,上市公司應該發展自己的優勢產業,站穩腳跟,獲得長久的盈利能力。但是JL科技在2016年依舊在收購各種公司,自身的發展方向不明確,從信息系統集成服務到綠色環保等。公司在不斷收購企業的同時,現金流也面臨著較大的壓力。

四、結語

借殼上市作為一種融資相對快捷、能夠擴大企業自身規模的上市方式,幫助許多擬上市公司節約時間成本和機會成本,為無法達到證券監管機構標準的公司提供了新的機會。隨著證監會的重視,借殼上市這條路將會越來越嚴格,越來越規范。對于借殼成功的公司來說,公司自身的經營狀況依舊需要公司不斷地改善和提高,要想在資本市場站穩腳跟,還需公司自身的實力硬。

[參考文獻]

[1]戴娟萍.綠地集團借殼上市的決策動因探析[J].財務與會計,2015(22):29-31.

[2]戴娟萍.嘉凱城借殼上市的經驗啟示[J].財會月刊,2012(35):66-69.

[3]呂維依,敖慧.物流企業借殼上市的動因剖析——以順豐控股借殼鼎泰新材為例[J].財會通訊,2017(11):89-91.

[4]陳羽桃,馮建.股票發行注冊制改革對殼資源價值的影響[J].會計之友,2015(6):13-17.

[責任編輯:高萌]

猜你喜歡

大經貿(2016年11期)2017-01-06 21:41:45

商情(2016年43期)2016-12-23 13:22:44

對外經貿(2016年9期)2016-12-13 05:01:29

現代法學(2016年6期)2016-12-08 17:20:06

合作經濟與科技(2016年24期)2016-12-07 02:18:09

財經界·學術版(2016年19期)2016-11-16 14:15:16

現代企業文化·理論版(2016年14期)2016-10-21 10:18:12

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年26期)2016-08-10 22:02:57

財稅月刊(2016年2期)2016-05-17 21:26:36