外審質量、內部治理與碳信息披露實證研究

2020-05-25 09:16:58廖望王威明

商業會計 2020年8期

關鍵詞:公司治理

廖望 王威明

【摘要】? 基于哥本哈根氣候大會中國提出的2020年碳排放目標與“十三五”的綠色永續發展理念,碳審計及公司內部治理對碳指標的管控越來越受到社會關注。由于我國目前缺少健全的碳信息披露體系,文章基于“內外協同效應”,深度聚焦2016年“復旦大學環境經濟研究中心”對上交所重工業上市公司給出的“企業環境信息披露指數”,以此進行實證研究發現,外部審計質量與碳信息披露指數呈正相關,且相關性較強;但內部治理體系與碳信息披露水平無顯著相關關系。根據研究結果,文章進行深入分析并給出未來公司碳指標治理的建議及碳審計的發展展望。

【關鍵詞】? ?碳信息披露;審計質量;公司治理;滬市重工業

【中圖分類號】? F239.6? 【文獻標識碼】? A? 【文章編號】? 1002-5812(2020)08-0040-04

一、引言

王愛國(2012)《我的碳會計觀》是我國較早進行碳會計研究的文章。而“碳會計”的產生與發展源于國外學者對公司碳排放管理等的諸多研究(Burritt R L.,Schaltegger S.,Zvezdov D.2011)。隨著生態文明建設理念的深入人心,我國政府部門和社會公眾對碳足跡關注度增強,越來越多的企業主動或被動地披露碳信息。國內不少學者也因此針對碳信息的披露做出了實證研究。劉翠(2015)提出碳信息披露與企業規模及控股股東性質呈顯著相關性,后續不少學者的研究也證實了這一觀點(余珍、韓金紅,2017):大公司及國有控股的公司會更關注碳信息的披露。此外,企業盈利水平、償債能力、地理位置等因素也是學者們研究的焦點(倪殷建,2013)。除這些財務指標的因素外,近年來有部分學者關注到了從更大的公司法律環境(唐勇軍、趙夢雪,2018)、內部控制(任曉鴿,2018)方面來看其對碳信息披露的影響。不少關于國際非營利組織——碳排放項目(Carbon Disclosure Project,CPD)A中企業環境信息數據庫的研究結果表明,董事會規模、獨立董事比例、公司盈利能力等公司治理體系指標與碳信息的披露有明顯的正相關關系。可見,制定公司戰略、協調各相關方利益的董事會在新的發展趨勢下承擔著更多的責任。

然而,對“碳會計”的研究大多關注企業內部因素,少有研究關注到公司外部的影響因素。隨著“碳會計”的發展,“碳審計”也作為一種新興的審計類型發展起來,對企業環保責任進行審核、監督與建議。在國際上,碳審計的演進經歷了企業披露碳排放數據階段、國際組織制定碳排放體系階段、IAASBB發布碳審計評價準則體系階段,走在探索有效披露碳信息的前沿。但在我國,因其發展時間較短,除財政部在2017年出臺《碳排放權交易試點有關會計處理暫行規定》作為指引外,依然缺乏統一的行業監管標準。雖然有張燕、靳能泉(2014),王蒙(2017)等學者對此進行了思考,提出了碳審計在我國的定位及碳審計與碳會計的協同發展建議,但碳審計在我國的發展仍然任重道遠。外部審計質量對公司碳信息披露及環保責任履行是否起到有效的監督作用仍存在很大爭議。

本文的貢獻與創新點主要在三個方面:第一,不單單將研究的重心單純地放在公司的財務指標上,而是整體關注公司外審質量及內部治理對碳信息披露的影響,以此思考公司內部、外部的協同發展方向并給出建議。第二,不再從CPD指數中選出部分企業泛泛而談,將研究聚焦到能源消耗、環保壓力明顯高于其他企業的重工業行業中,且以在國民經濟中占一定比重的上交所上市公司為研究對象。第三,將“碳會計”“碳審計”的研究放眼到國際,從國際上碳審計的演進歷程及IAASB碳審計評價準則體系中思考“碳審計”在我國的發展前景。

二、理論分析與研究假設

(一)外部審計質量與碳信息披露指數

對環境會計信息披露不僅是企業內部控制和自身發展的需要,更是投資者、債權人等利益相關者作決策的需要。碳審計是碳會計信息披露真實性的重要依據,影響著信息使用者的判斷和決策。根據壓力理論可知,當面臨較大的外部監督壓力時,企業的環境績效披露水平會更加明顯(何麗梅、侯濤,2010)。因為外部審計師具有專業性和獨立性,高質量審計工作的可靠性要遠遠大于低質量的審計,所以更好的外部審計質量可以促進企業披露更重要、更真實的碳會計信息。而在遵循注冊會計師審計制度的基礎上,聘請大型會計師事務所進行審計,企業會更加注重低碳經濟的發展,碳信息披露質量會得到明顯改善(唐勇軍、趙夢雪、王秀麗、鐘凱莉,2018)。另外有大量研究證明,事務所規模與其審計質量基本呈正相關關系,相對于小所,大所更傾向于提供更高質量的審計服務(林永堅、王志強,2013)。綜上,本文提出研究假設:

H1:重工業企業中,選取大型會計師事務所的企業,外部審計質量更高,企業環境信息披露指數更高。

(二)公司內部治理與碳信息披露指數

根據“信號傳遞理論”,由于企業內外部信息不對稱,外部公眾無法掌握企業內部的許多信息,而企業為了樹立正面的公眾形象以提升價值,管理者會傾向主動向外部披露企業相關的環境信息,傳達本企業的環保戰略和能力,增強投資者和債權人的信心。而“委托代理理論”指出,由于代理人和委托人的根本利益沖突,代理人的行為很可能最終損害委托人的利益,引發道德風險。一些高污染行業企業可能會避免碳會計信息披露以降低成本,造成相關信息的缺失或錯報。

獨立董事不在公司內部任職,有獨立性、公正性、透明性和客觀性的特點,在董事會中發揮監督的職能,更能夠對公司事務做出獨立客觀判斷,在一定程度上反映了公司內部權力結構和治理水平。在我國大力推進生態文明建設的大背景下,促進企業進行完整、真實的碳會計信息披露是公司治理的重要目標之一。也有實證研究表明,獨立董事比率愈高,公司愈可能回復 CDP 問卷并公開披露溫室氣體排放量,愈可能披露氣候變遷帶給公司的風險信息及機會信息(張彪、李捷,2019)。據此,本文以獨立董事比率作為衡量標準提出研究假設:

H2:重工業企業獨立董事比率越高,內部治理越完善,企業環境信息披露指數越高。

(三)公司規模與碳信息披露指數

研究表明,新的環境相關法律法規頒布實施時,政府會嚴格監管規模較大的上市公司的實施情況,并進行規范性指導,所以規模大的企業會盡量披露較多的碳會計信息,以向社會公眾表明企業對環境的重視程度(劉翠,2015)。此外,資本雄厚的大公司經營業務及現金流較穩定,會傾向于披露碳會計信息,提升企業形象,鞏固企業社會地位,取得利益相關者的信任。據此,本文提出研究假設:

H3:重工業企業公司規模越大,企業環境信息披露指數越高。

(四)發展能力與碳信息披露指數

根據企業“生命周期理論”,當企業處于高速成長時期,隨著企業生產規模的擴張,資金需求大幅增長。為了獲得資金支持和市場份額,企業通過更多碳會計信息披露,以增強投資者信心,提升社會地位,向社會傳遞綠色環保的產品信號并獲得消費者青睞。

劉翠(2015)研究中提出假設:發展能力與碳會計信息披露水平正相關,并使用營業收入增長率計量企業發展能力,但得出原假設不成立的結論。本文認為隨著企業經營規模擴大,產生規模經濟效應,其產品單位成本和銷售費用可能會顯著下降。因此,企業發展能力應包含成本費用這一影響因素,本文選取凈利潤增長率來計量企業發展能力。凈利潤增長率代表企業當期凈利潤比上期凈利潤的增長幅度,指標值越大代表企業盈利能力、發展能力越強。只有當企業盈利能力強,發展勢頭好時,管理者才更愿意投入資金優化生產流程,進行碳治理和碳信息披露,也有能力更加主動地承擔社會責任,來取得投資者和債權人的長期信任。據此,本文提出研究假設:

H4:重工業企業凈利潤增長率越高,發展能力越強,企業環境信息披露指數越高。

(五)償債能力與碳信息披露指數

根據“委托代理理論”,解決充分發揮財務杠桿作用與保障資產安全之間矛盾的方式之一是對外披露更多的財務信息和非財務信息。環境信息的披露在一定程度上影響著企業的財務風險。因此,隨著企業負債程度的增加,為增強投資者和債權人的信心,企業在披露碳會計信息時更傾向于不披露或只披露利好信息(劉翠,2015)。

一般使用資產負債率計量企業負債程度,本文站在負債程度的另一個角度,用償債能力驗證負債水平和企業環境信息披露的關系,并用流動比率來計量。流動比率用來衡量企業流動資產在短期債務到期以前可以變為現金用于償還負債的能力。高流動比率的企業資產的變現能力強,短期償債能力強,來自外部特別是債權人的壓力較小,可能不愿因碳信息披露而增加費用性支出。據此,本文提出研究假設:

H5:重工業企業流動比率越高,償債能力越強,企業環境信息披露指數越低。

三、研究設計

(一)樣本選取與數據來源

本文選取80家2016年上交所重工業上市公司為初始樣本。為保證研究數據的可靠性,避免極端值影響,在計算凈利潤增長率時,剔除了其絕對值大于2 000%的上市公司,因此本文最終樣本為64家重工業上市公司。“碳會計信息披露指數”選取企業環境信息披露指數(CEDI),來自復旦大學環境經濟研究中心和企業環境信息披露指數研究小組發表的《企業環境信息披露指數(2017)》。CEDI是綜合上市公司的愿景、經濟、治理、排放以及碳指標等視角來審視企業內部環境信息的公開披露情況而量化形成指數。64家滬市重工業上市公司的財務數據和非財務信息源自新浪財經、巨潮資訊。

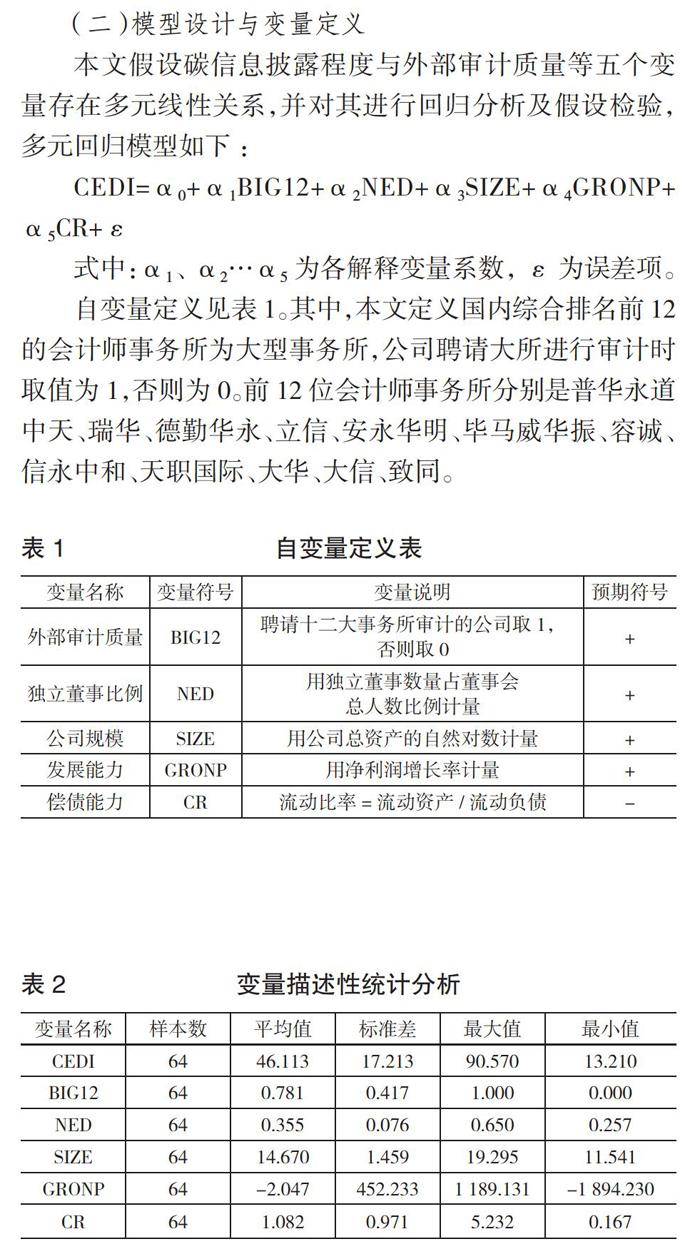

(二)模型設計與變量定義

本文假設碳信息披露程度與外部審計質量等五個變量存在多元線性關系,并對其進行回歸分析及假設檢驗,多元回歸模型如下:

CEDI=α0+α1BIG12+α2NED+α3SIZE+α4GRONP+α5CR+ε

式中:α1、α2…α5為各解釋變量系數,ε為誤差項。

自變量定義見表1。其中,本文定義國內綜合排名前12的會計師事務所為大型事務所,公司聘請大所進行審計時取值為1,否則為0。前12位會計師事務所分別是普華永道中天、瑞華、德勤華永、立信、安永華明、畢馬威華振、容誠、信永中和、天職國際、大華、大信、致同。

四、實證分析

(一)描述性分析

由表2可以看出,本文所選取的64個重工業企業樣本中,企業環境信息披露指數(CEDI)平均值為46.113,標準差為17.213,最大值90.570,最小值13.210。最大值和最小值差額高達77.360,說明重工業企業碳信息披露程度不一,不同企業間差距較大。企業凈利潤增長率標準差較大,是因為該指標受個別企業利潤由虧轉盈等利潤波動較大的影響,但大多數企業利潤增長率變化比較穩定。《企業環境信息披露指數(2017)》在觀察各行業碳信息披露整體趨勢后指出,大多數企業對于環境信息量化的描述少于定性的描述,企業的環境信息披露仍存在著過于空洞、文字描述過多而缺少真實內容的問題,讓公眾無法聚焦有效信息,干擾投資者理性決策。而本文選取重污染企業為樣本,其平均值尚未超過50,表明目前高污染重工業企業總體表現也不理想,企業對環境信息披露仍不夠重視,在碳會計信息披露方面仍有極大的提升改進空間。

樣本中上海電力披露指數高達90.57,其次宏達股份得分81.13,柳鋼股份和上海石化均為79.25,說明存在部分企業能夠較好地進行碳會計信息披露。另外,在選取樣本時發現,較之食品、紡織、造紙等輕工業,重工業企業在總體上更傾向于披露更多碳會計信息。這也符合環境信息披露理論中的“自清”原則,即高污染行業(如石化、鋼鐵等)會更加重視碳會計信息的披露。在審計質量方面,在選取的64家樣本中,選擇國內綜合排名前12的大型會計師事務所審計的企業達78.1%,較多的企業選擇了能夠提供更高審計質量的大型事務所進行審計,但也有部分企業沒有選擇大所進行審計,其對于企業碳會計披露水平的影響還需進一步做回歸分析。樣本中獨立董事比例平均值為35.5%,最大值65.0%,最小值25.7%,說明各企業董事會內部結構差異較大,其對于企業碳會計披露水平的影響也要通過回歸分析來檢驗。

(二)相關性分析

由表3可以分析得到,BIG12與SIZE(相關系數為0.29)未達到低度相關,其余變量間的系數絕對值均未超過0.2,相關性低。所以以上各變量間都不存在嚴重的多重共線性,因此可以對其進行回歸分析。

多元回歸模型分析結果顯示,可決系數R-squared為0.44,說明雖然該模型的線性回歸方程擬合度一般,F統計量的P值接近于0,但通過了F檢驗,回歸方程整體是顯著的。外部審計質量、公司規模和負債程度的回歸系數分別為0.0002、0.0266和0.0377,均通過了5%顯著性檢驗,表明該三個變量與碳信息披露水平顯著相關,證實了H1、H3、H5;發展能力影響稍弱,回歸系數為0.0618,仍在10%的水平上與碳信息披露水平有顯著相關,也證實了H4;獨立董事比例回歸系數為0.12,說明獨立董事比例與碳信息披露不存在顯著關系,由此H2不成立。詳見下頁圖1。

(三)穩健性檢驗

選取公司“獨立董事”比率作為衡量公司“內部治理”的指標不足以全面反映公司內部治理情況。“董事會”是公司的核心治理機構,因此本文又選取一年中“董事會會議次數(Meeting)”作為內部治理的替代變量,進行線性回歸。結果顯示,主要解釋變量和其他控制變量的回歸與原結果幾乎一致。以“董事會會議次數”衡量的公司內部治理與碳信息披露仍不存在顯著關系。詳見圖2。

五、 研究結論及展望

外部審計質量與碳信息披露指數正相關,且相關性較強,說明外部審計對重工業碳信息披露有較好的監督作用。外部審計在碳披露方面審計質量的提高是國家了解企業碳信息、控制企業碳指標排放的重要手段。同時,碳審計報告也應作為國家、社會了解企業環保責任履行情況的重要信息來源。發揮外部碳審計的作用離不開完整、健全的碳審計體系及監管制度。由于我國碳審計體系尚不成熟,相應的監管制度也不完善,不同規模事務所的審計質量參差不齊,除國際四大與本土大所外,其他事務所的碳審計服務水平及從業人員的綜合素質仍需提高。除此之外,碳審計服務對于增量信息碳指標的核算提高了審計成本,對于碳信息的意見報告也增加了訴訟風險,這使得審計收費大幅度提高,超出一些企業的承受范圍,成為發揮碳審計作用的一大障礙。因此,借鑒IAASB中ISAE 3410等碳審計評價準則,制定出適應我國的碳審計規章準則,提高碳審計從業人員的考核與培訓,構建碳審計收費監管制度,制定統一合理的收費標準是我們重要的努力方向。

公司內部治理與碳信息披露未通過T檢驗,說明兩者不存在顯著關系,假設2不成立。由此可以看出在這些重工業企業中,獨立董事及董事會并沒有發揮出應有的監管作用。筆者分析原因有以下幾點:首先,我國對獨立董事的作用認可度普遍偏低,總體獨立董事比例低于發達國家。在新形勢下,獨立董事對企業環保社會責任的監管仍缺乏有效的手段。其次,我國缺乏健全的董事薪酬體系,對于其監督公司內部控制的激勵作用不足。再次,獨立董事的獨立性不足。有效的公司治理和內部控制是提高企業外部審計師獲取信息、提高審計質量的重要條件。從研究結果中看出,滬市重工業在環保方面的公司內部治理與外部審計并沒有形成合力,以推動整個行業碳指標的披露與環保責任的履行。因此,增強企業內部對碳信息的監管手段,提高獨立董事獨立性和履職有效性,發揮內外協同效應以產生合力,是提高碳信息披露的重點所在。

公司規模、償債能力與碳信息披露指數有較高的正相關性,凈利潤增長率與其也有一定的相關性。總的來看,碳信息披露指數較高的企業財務信息有兩個特征,其一是企業規模大,經營業務穩定,有一定社會地位,主觀上愿意承擔相應的社會責任,客觀上也是為了迎合監管部門的要求和社會公眾的期望;其二是企業正處在高速發展階段,盈利能力強,流動比率可能不高,償債能力不強,有一定數量的外債用于企業繼續發展和擴張,需要通過更完善的環境信息披露,宣傳企業理念,提升企業形象和信譽,來贏得利益相關方的信任和潛在投資者的青睞。

綜上可見,我國作為一個發展中國家,與發達國家相比仍面臨較大減排壓力。而缺乏一套可統一測量、編制報告的標準制度,使得碳會計和碳審計實務難以進行。在生態文明建設及綠色永續發展的大背景下,政府應該規范特定行業企業特別是重污染企業對于環境信息披露的標準,完善碳會計和碳審計機制。對主動披露的企業特別是中小型企業予以鼓勵,包括企業環境保護榮譽和綠色環保資金支持等。與此同時,企業作為社會的重要成員,應該積極響應國家號召,時刻關注新時代賦予企業社會責任的新內容,不斷改善公司內部治理,發揮內部監管、內部控制的作用,加強對碳排放的管理,提高碳信息披露的水平。

【主要參考文獻】

[1] 王愛國.我的碳會計觀[J].會計研究,2012,(5).

[2] 郜東芳.我國上市公司碳會計信息披露研究[D].北京交通大學,2012.

[3] 倪殷建.低碳經濟下企業碳信息披露的實證分析——以 CDP 中國100企業為例[J].電子測試,2013,(6下).

[4] 王帆,張龍平.碳排放審計評價制度研究:演進與啟示[J].中國注冊會計師,2014,(3).

[5] 張燕,靳能泉.碳審計與碳會計協同發展關系研究[J].成都大學學報(社會科學版),2014,(2).

[6] 吳昊旻,吳春賢,楊興全.懲戒風險、事務所規模與審計質量——來自中國審計市場的經驗證據[J].審計研究,2015,(1).

[7] 劉翠.可持續發展視角下的企業碳會計信息披露影響因素[J].財會月刊(下),2015,(7).

[8] 余珍,韓金紅.碳信息披露、市場環境與商業信用融資——基于2011—2015年CDP中國報告的實證研究[J].企業經濟,2017,(10).

[9] 王蒙.企業碳審計角色定位的幾點思考[J].財務與會計,2017,(24).

[10] 任曉鴿,李謙.碳信息披露質量與內部控制水平關系——以CDP項目中國企業為例[J].新會計,2018, 116(08).

[11] 唐勇軍,趙夢雪,王秀麗等.法律制度環境、注冊會計師審計制度與碳信息披露[J].工業技術經濟, 2018,(4).

[12] 張彪,李捷.董事會組成與溫室氣體排放信息披露的關聯性——基于2011—2016年CDP中國報告的實證研究[J].北京理工大學學報(社會科學版),2019,(2).

[13] 陸婧婧,蘇寧.碳審計的國際比較及啟示[J].商業會計,2010,(16).

[14] Burritt R L,Schaltegger S,Zvezdov D.Carbon Management Accounting:Explaining Practice in Leading German Companies[J].Australian Accounting Review,2011,21(1).

[15] Guenther E,Guenther T,Schiemann F,et al. Stakeholder Relevance for Reporting:Explanatory Factors of Carbon Disclosure[J].Business & Society Founded at Roosevelt University,2014,55(3).

[16] Lee S Y,Park Y S,Klassen R D.Market Responses to Firms Voluntary Climate Change Information Disclosure and Carbon Communication[J].Corporate Social Responsibility and Environmental Management,2015,22(1).

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18