城鎮職工基本養老保險降低繳費率的效應分析

2019-11-06 09:09:30□劉鈞

中國人事科學 2019年8期

□ 劉 鈞

2019年4月1日,國務院辦公廳發布的《降低社會保險費率綜合方案》規定,自2019年5月1日起,降低城鎮職工基本養老保險(包括企業和機關事業單位基本養老保險)單位繳費比率。各省、自治區、直轄市及新疆生產建設兵團城鎮職工基本養老保險單位繳費比例高于16%的,可以降至16%的比例;目前低于16%的單位,要研究提出過渡辦法。這一政策措施的實施,對于各地用人單位的影響程度不一。原來實行繳費率高于16%的統籌地區,可以降低城鎮職工基本養老保險繳費率,以減輕單位的繳費負擔;原來繳費率低于16%的統籌地區,則可能需要提高基本養老保險繳費率。

《降低社會保險費率綜合方案》發布后,引起了學術界的爭議。一種觀點認為,降低城鎮職工基本養老保險的繳費率,會造成城鎮職工基本養老保險制度運營的不可持續,會出現入不敷出的風險。2019年4月10日,中國社會科學院世界社會保障研究中心發布的《2019—2050年中國養老保險精算報告》得出結論,到2035年,我國城鎮職工基本養老保險社會統籌基金積累的資金會用完[1]。這一結論經過媒體的廣泛傳播,就演變成了“養老金將于2035年耗盡,這屆80后可能拿不到養老金”[2]。由于對報告內容的誤解,再加上媒體的傳播,使許多人對我國城鎮職工基本養老保險制度發展的可持續性產生了質疑。另一種觀點則認為,即使降低城鎮職工基本養老保險繳費率,基本養老保險制度的運營依然是可持續的[3],其問題可以得到有效應對,沒有必要擔憂。

基于以上背景,本文分析我國城鎮職工基本養老保險降低繳費率的原因,并提出解決問題的對策建議。筆者認為,我國城鎮職工基本養老保險降低繳費率是必要的,是黨和政府面對國內經濟環境、國際經濟環境做出的理性選擇。而通過多渠道籌集資金,能夠合理保障養老保險基金的運營和養老金長期穩定支付。

一、我國城鎮職工基本養老保險資金的收付方式

在談城鎮職工基本養老保險制度運營的可持續性之前,筆者先講述一下我國現行城鎮職工基本養老保險的社會統籌資金和個人賬戶資金的收付方式問題。

我國現行城鎮職工基本養老保險實行“統賬結合”的制度。城鎮職工基本養老保險中,用人單位繳費部分用于社會統籌,個人繳費部分用于個人賬戶基金的積累。

(一)社會統籌資金的收付方式

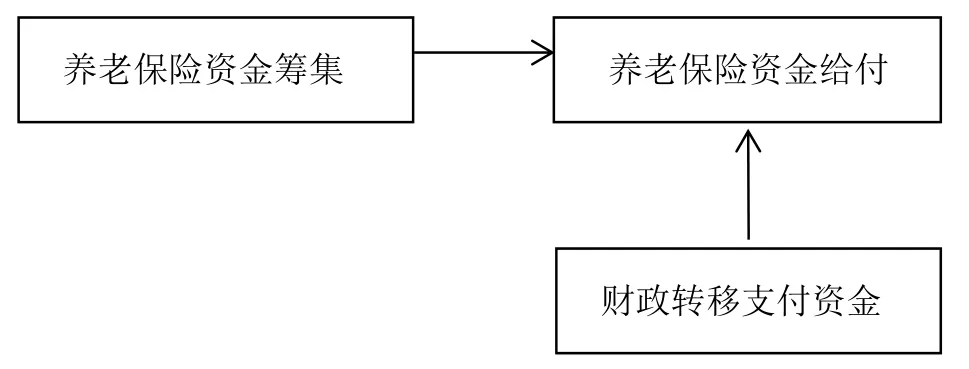

我國基本養老保險社會統籌資金的收付方式是以當期用人單位的繳費給付當期的退休人員,這部分資金實行現收現付制,不存在養老保險基金的積累。因此,在理論上講,社會統籌是不存在基金積累的。如果當期籌集的資金不足以支付退休人員對養老保險資金的需求的話,由財政劃撥資金彌補資金當期的缺口(見圖1)。

圖1 現收現付制基本養老保險資金收付方式示意圖

從圖1可以看出,現收現付制基本養老保險資金的籌集通常是根據養老保險資金的給付確定的,其資金在從籌集到給付的過程中不應當存在養老保險基金的積累。

為了防止基本養老保險資金支付不穩定造成的缺口,管理部門通常會預留1~2個月的資金支付,其余的資金全部支付出去。例如,德國政府規定,養老保險波動儲備金保存的額度為1~1.5個月的支出額,波動儲備金的設置有助于養老保險繳費比率的穩定。

(二)個人賬戶資金的收付方式

我國城鎮職工基本養老保險的個人賬戶實行基金積累制,基金積累制基本養老保險資金的收付方式是正在工作的職工為自己退休后儲備養老金的制度,這部分資金是職工在職時積累資金,到其退休后取出自己曾經繳納的養老保險費的資金收付方式(見圖2)。

圖2 基金積累制基本養老保險資金收付方式示意圖[4]

從圖2可以看出,由于職工從開始繳費到領取養老金待遇會經歷很長期間(最長可達44年),職工繳納的這部分繳費會積累下來,形成基本養老保險個人賬戶基金。可見,個人賬戶基金屬于自我儲蓄、自我保障的基金長期配置方式。

(三)社會統籌資金同個人賬戶資金的保障功能對比

由于城鎮職工基本養老保險社會統籌機制的設置,當期用人單位繳納的基本養老保險費就給付給了當期退休人員,這也就實現了代際繳費人的個人賬戶實際上是“空賬”運行。造成我國基本養老保險積累巨額基金的主要原因是制度改革初期設計的基本養老保險繳費率過高。

2019年5月1日以前,我國《關于建立統一的企業職工養老保險制度的決定》規定,用人單位的繳費率不高于企業工資總額的20%,個人的繳費率為個人工資總額的8%。在基本養老保險制度改革實施的過程中,許多統籌地區要求用人單位繳納工資總額的20%。如果用人單位繳費率為20%的話,加上個人繳費率8%,兩項繳費率合計大約為工資總額的28%;如果用人單位的繳費率為14%的話,加上個人繳費率8%,兩項繳費合計大約為工資總額的22%。根據國際勞工組織對173個國家社會保險繳費率的統計,中國單位和個人繳納五項社會保險費率之和為40%左右,位列世界第13位。中國五項社會保險繳費率中,主要是養老保險繳費率偏高[7]。在我國經濟高速發展時期,這一繳費比例盡管過高,但用人單位和個人依然可以持續繳費。但是,在我國經濟面臨調整、轉型、升級的時期,用人單位承擔過高的繳費負擔就凸顯了出來。在這一背景下,國務院發布降低基本養老保險繳費率的規定是符合我國經濟發展實際的。隨著這一措施的發布,一些專家、學者認為,降低基本養老保險繳費率會造成城鎮職工基本養老保險制度的不可持續。但這種觀點將基本養老保險的運營當成一個封閉的體系加以思考,未考慮到財政在基本養老保險制度運營中發揮的作用,以至于得出同我國現行城鎮職工基本養老保險制度運營的現實狀況不相符合的結論。中國基本養老保險管理的現實情況是,當基本養老保險資金出現入不敷出的情況時,財政就會劃撥資金,之間資金的轉移支付,具有互濟互助的功能。相反,城鎮職工基本養老保險個人賬戶資金是職工為自己儲存養老保險金的資金配置方式,不存在代際之間的轉移支付問題,也不具有互濟互助的功能。

二、我國城鎮職工基本養老保險繳費率的現狀

我國城鎮職工基本養老保險社會統籌部分是按照現收現付制資金運營機制設計的,就沒有必要積累巨額的社會統籌資金。但是,為什么積累了相當多的社會統籌基金呢?截止到2018年年底,我國基本養老保險基金累計結余為5萬億元,可以支付17個月[5]。筆者沒法找到資料來確認,剝離出5萬億元基本養老保險資金的積累中哪些資金屬于社會統籌部分的積累,哪些資金屬于個人賬戶基金的積累。按照中國社會科學院世界社會保障研究中心的說法,在“小口徑”(不考慮財政補貼)的情況下,2019年當期結余總額為1,062.9億元,短暫地增長到2022年,然后從2023年便開始下降,到2028年當期結余首次出現負數-1,181.3億元,最終到2050年當期結余墜落到-11.28萬億元。在“大口徑”(考慮財政補貼,財政貢獻占30%)的情況下,2019年全國城鎮企業職工基本養老保險基金累計結余為4.26萬億元,此后持續增長,到2027年達到峰值6.99萬億元,此后開始迅速下降,到2035年耗盡累計結余[6]。針對以上說法,筆者認為,按照我國基本養老保險制度改革的設計,基本養老保險社會統籌資金當時就應該花完。按照基金積累制資金收付方式,個人賬戶基金應該積累下來,等繳費人退休時支付。但是,在我國基本養老保險資金管理的實踐中,社會統籌資金不夠用時,就用個人賬戶資金彌補了社會統籌資金的缺口,以彌補基本養老保險資金的缺口,財政是基本養老保險制度穩定運營的最后擔保機制,真正體現財政資金“取之于民、用之于民”的社會效益[8]。

三、城鎮職工基本養老保險繳費率偏高的主要原因

從2019年5月1日開始,我國城鎮職工基本養老保險的繳費率會降低。其中,用人單位繳納單位工資總額的16%,個人繳納工資總額的8%,兩項繳費合計相當于工資額的24%。筆者認為,這一繳費比例相比于其他國家依然偏高。造成我國城鎮職工基本養老保險繳費過高的原因主要有以下幾個方面。

(一)人口老齡化、人均預期壽命延長等是造成養老保險繳費率偏高的人口原因

1.老年人口占總人口的比重不斷增加,是造成基本養老保險資金支付增加的人口原因

截至2018年年底,我國60歲及以上人口為2.49億人,占總人口的比重為17.9%;65歲及以上人口為1.67億人,占總人口的比重為11.9%,這是造成基本養老保險資金支付增加的人口原因。基本養老保險資金支付壓力的增加,反過來會影響基本養老保險籌資,最終導致基本養老保險繳費率的提高。

2.人口平均壽命延長

截至2018年年底,我國人口平均壽命已經達到76.7歲。人口平均壽命的延長,導致退休人員對養老金的需求增加,這也會影響基本養老保險資金的籌集,進而影響到基本養老保險的繳費率。

(二)基本養老保險公共資源保障基礎較為薄弱

目前,我國養老保險公共保障能力不足,如財政用于社會保障的支出占財政支出的比例仍具有一定的提升空間(見表1)。我國財政每年劃入全國社會保障基金的支出并未形成用于社會保障的實際支出。在計算財政支出比例時,應當將財政劃入全國社會保障基金的支出從財政社會保障支出中去掉,然后以這一金額除以同期財政支出,得出財政用于社會保障的實際支出占同期財政支出的比例。相比于其他國家,我國財政社會保障支出占財政支出的比例尚可進一步提高[9]。財政資金劃入基本養老保險,可以減輕用人單位的負擔,彌補基本養老保險繳費降低帶來的資金壓力。

表1 1998—2017年我國財政社會保障支出情況匯總表①

(三)基本養老保險資金的籌集渠道單一,給城鎮職工基本養老保險制度的運營造成較高的籌資壓力

支付壓力過高的主要原因之一是,單一地要求用人單位、個人負擔基本養老保險籌資,結果造成用人單位不堪重負,以至于必須采取降低費率的措施。其實,在國外,基本養老保險資金支付不足時,政府會調劑石油、煙酒等方面的稅收專門用于社會保障。例如,挪威政府規定,從海洋石油收入中提取部分資金用于補充養老保險。瑞典政府建立緩沖基金,以降低因人口老齡化加重而帶來的社會保險稅不斷提高的問題[10]。我國政府于2001年發布的《國務院關于印發減持國有股籌集社會保障資金管理暫行辦法的通知》規定,股份公司在初次發行和將來新股發行時,國有股的10%要以市場價發行,所得收入劃入全國社會保障基金,用于充實全國社會保障基金[11]。盡管我國政府從2001年就開始要求,減持國有股籌集社會保障資金,但是減持國有股籌集的資金一直存放在全國社會保障基金中,并未用于實際支付,這也就造成了基本養老保險資金的籌集渠道單一。

(四)法定退休年齡偏低,造成城鎮職工基本養老保險資金的支付壓力增大

目前,我國女工人的法定退休年齡為50周歲,女干部的法定退休年齡為55周歲,男職工的法定退休年齡為60周歲。一些未達到法定退休年齡的人以特殊工種為由,提前5年退休,這也就是說,特殊工種的女工人45周歲、男工人55周歲就可以退休,這給城鎮職工基本養老保險資金的支付帶來了較大的壓力。同時,由于提高法定退休年齡又面臨著新生勞動力就業難等方面的問題,還面臨著一些人不愿意接受提高法定退休年齡等方面的問題,致使提高法定退休年齡的措施難以推出,加大了基本養老保險資金支付的壓力。延遲退休確實對就業會有影響,目前沒出臺主要是與我國當前經濟放緩和就業形勢復雜有關系。

四、解決城鎮職工基本養老保險繳費率降低問題的對策建議

社會保險費由稅務統一征收是國家的重要決定,關鍵在于下一步要做實繳費基數,繳費基數的做實對于社保制度的持續發展具有重要的作用。由于名義費率過高,導致做實繳費基數勢必會對企業造成很大的影響。因此,首先降費率,然后再逐步做實社保繳費基數。

(一)創造公平、穩定的市場環境,讓企業獲得穩定的營商環境

企業發展得好了,城鎮職工基本養老保險的發展才會有穩定的資金來源。當前,給企業減負,讓企業獲得穩定的營商環境,是黨和政府結合我國經濟發展、國際經濟發展的現實狀況做出的理性選擇。只有企業掙錢了,基本養老保險制度的發展才會有持續、穩定的資金來源,財政也才會有穩定的稅收來源,才能解決城鎮職工基本養老保險制度運營的根本問題。

(二)統籌規劃城鎮職工基本養老保險的發展,降低制度的運營成本

面對老年人口的不斷增加和人口平均壽命的延長,政府有關管理部門應當未雨綢繆、做出統籌規劃,以切實緩解基本養老保險資金的支付壓力。

(三)調整財政資金支付的結構,加大財政轉移支付的力度

改變我國財政用于社會保障支付比例過低的局面,加大財政資金投入基本養老保險的比例,切實解決用人單位繳費負擔過重的問題。筆者認為,財政應當做好長期規劃,應對單位繳費下降帶來的資金支付壓力大的問題,提高百姓對基本養老保險的信任度,以提升基本養老保險的信譽[12]。

(四)多渠道地籌集資金,以緩解城鎮職工基本養老保險資金支付的壓力

多渠道地籌集資金,是我國基本養老保險制度持續、穩定的重要措施之一。截至2017年年底,全國社會保障基金積累的資金已經達到2.22萬億元[13]。全國社會保障基金是應對我國社會保障資金支付壓力建立的戰略儲備資金,全國社會保障基金自2000年8月成立以來,一直未支出過資金。有計劃地將部分全國社會保障基金劃入城鎮職工基本養老保險,可以緩解城鎮職工基本養老保險繳費率下降帶來的資金支付壓力。同時,也可以將出賣國有資產的部分收入專項劃入基本養老保險,專款專用,以切實解決城鎮職工基本養老保險資金的來源問題。

(五)實行延遲退休激勵政策,以緩解城鎮職工基本養老保險支付壓力

提高法定退休年齡可以使個人從基本養老金的領取者變成基本養老保險的繳費者。針對當前我國法定退休年齡偏低的問題,政府有關管理部門可以適時地出臺延遲退休的激勵政策,以激勵城鎮職工基本養老保險參保人主動地延遲退休,以緩解城鎮職工基本養老保險給付的壓力。

猜你喜歡

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12