Excel在資本結構確定中的應用淺析

2019-10-30 03:07:11張愛平

當代旅游 2019年4期

關鍵詞:分析

張愛平

摘要:資本結構決策是權衡風險和收益以確定最佳資本結構的過程,是企業(yè)財務決策的核心內容之一。文章結合相關實例,借助Excel豐富的函數、靈活的公式與數據分析功能,建立了三種資本結構決策方法的動態(tài)決策模型,以期給企業(yè)決策者提供決策幫助和參考。

關鍵詞:資本結構;Excel應用;分析;決策

一、資本結構的含義

資本結構是指企業(yè)各種形式資金的構成及其比例關系。企業(yè)發(fā)展所需的資金是企業(yè)通過對外借款和發(fā)行股票等形式獲得的,這些不同來源的資本,在不同的環(huán)境下會給企業(yè)帶來一定的風險,因此,確定這些資金的比例關系對降低企業(yè)的風險就顯得尤為重要。

資本結構有狹義和廣義的區(qū)別。而人們通常所說的資本結構是指狹義的資本結構,即企業(yè)權益融資和債務融資之間的比例關系,因為短期資金的需要量和籌集經常變化,負債在整個資金總量中所占的比例非常不穩(wěn)定。資本結構問題就是確定債務資本的比率及負債在整個資產中所占的比例關系。

二、最佳資本結構的確定方法

由于債務的利息是在稅前支付的,債務資本的利息成本要小于股票的資本,因此增加負債在總資產中的比例可以使企業(yè)綜合資本成本降低;而且債務固定的利息支付還可以為企業(yè)帶來財務杠桿收益,尤其是當息稅前利潤大于債務利息時;但是,債務的財務杠桿效應也同時增加了企業(yè)破產的風險,因此財務的增加應是有限度的。

以上分析可知,債務具有雙重作用。適當的負債降低了企業(yè)的加權資本成本,提高了企業(yè)的價值,但是負債比例過高也會帶來較大的財務風險,企業(yè)必須在財務分析和資本成本之間做出合理安排,確定最優(yōu)資本結構。

最優(yōu)資本結構是指在一定條件下,企業(yè)加權平均資本成本最低、價值最低的資本結構。從理論上來講,企業(yè)的最佳資本結構是存在的,但是由于企業(yè)的內部經營環(huán)境和外部經營環(huán)境的頻繁變化,沒有一個公認的負債比率的數量化標準,對于具體某個企業(yè)尋找自身的最佳資本結構是困難的。因此,企業(yè)為提高經濟效益,降低籌資成本、優(yōu)化籌資結構,只能確定也適合于自身發(fā)展的相對最優(yōu)資本結構。在資本結構決策中,確定最優(yōu)資本結構的方法主要有資本比較法、每股收益分析法和公司價值分析法等。

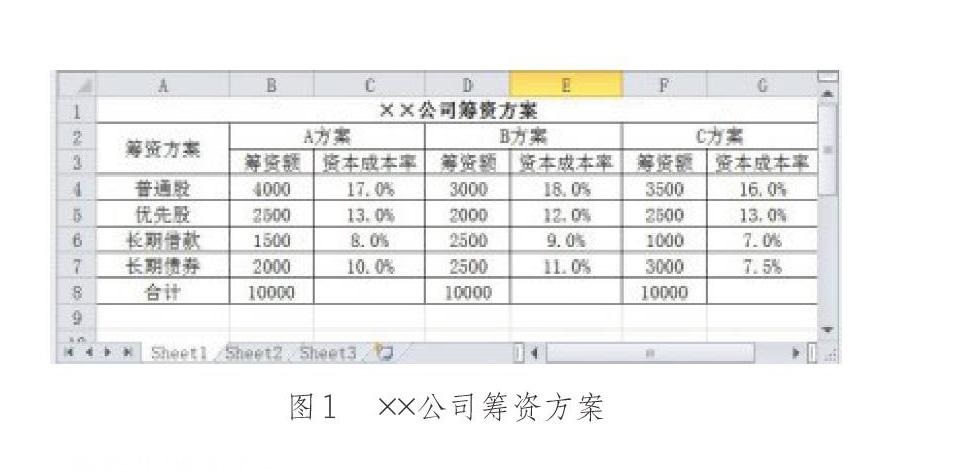

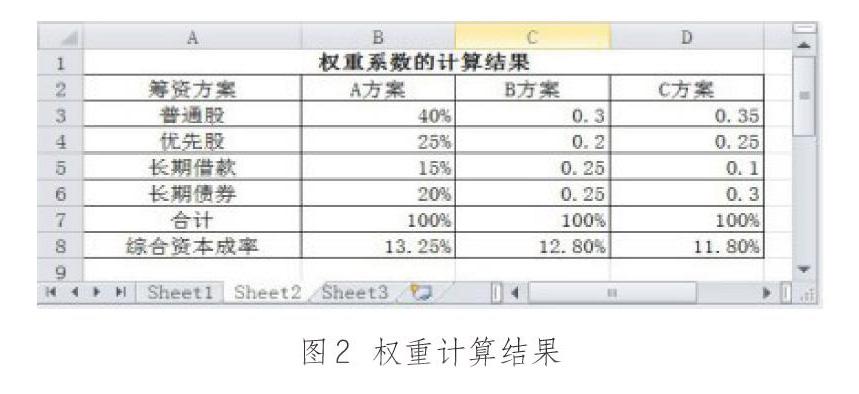

三、Excel在資本成本比較法中的應用

資本成本比較法以加權平均的綜合資本成本的高低為標準來衡量企業(yè)的資本結構是否合理。企業(yè)在做出籌資決策之前,先擬訂若干個備選方案,分別計算各個備選方案的加權平均資本成本,以加權平均資本最低的方案為最佳的資本結構。

下面通過一個具體實例來講解Excel在資本成本比較法中的具體應用。

某新成立的公司準備融資1000萬元,主要融資方式為發(fā)行普通股、優(yōu)先股、銀行借款、發(fā)行債券,具體方案如圖1所示。

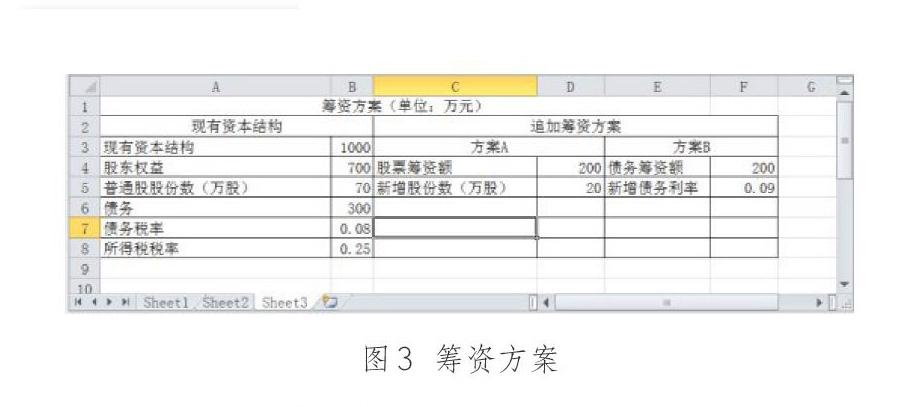

四、Excel在每股收益分析法中的應用

每股收益分析法是比較不同融資組合的每股收益的大小,確定最優(yōu)組合的一種方法,按照財務管理理論,財務管理的目標是普通股股東的財富最大化,對與企業(yè)來說,為實現該目標就要不斷提高普通股的每股收益,每股收益分析法認為,能夠提高每股收益的資本結構是合理的,反之,則不夠合理。

每股收益分析法的關鍵是確定不同融資方案之間的每股收益無差別點,即不受任何融資方案影響的息稅前利潤,每股收益的計算公式為:

五、Excel在公司價值分析法中的應用

公司價值分析法是以綜合資本成本最低和企業(yè)價值最大為標準來衡量資本結構是否合理的方法。從根本上講,企業(yè)財務管理的目標在于追求企業(yè)的價值最大化或股價最大化。所以企業(yè)的最優(yōu)資本結構應該是使企業(yè)的總價值最大化而不一定是使每股收益最大的資本結構。

公司價值分析法的基本思路是:假設企業(yè)沒有優(yōu)先股,企業(yè)的息稅前利潤也不會增長,企業(yè)稅后利潤都以股利的形式配發(fā)給股東,則普通股的價值為:

參考文獻:

[1]鈄志斌.Excel在財務管理中的應用[M].北京:高等教育出版社,2011.

[2]李愛紅,于運會.新編Excel在財務管理中的應用[M].北京:電子工業(yè)出版社,2010.

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(yè)(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

財經界(學術版)(2015年20期)2015-12-23 09:20:13

中國中醫(yī)藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31