蘇北地區普惠金融發展評價及影響因素分析

2019-07-08 02:10:06劉曉宇

經濟研究導刊 2019年15期

關鍵詞:影響因素

劉曉宇

摘 要:以2010—2016年蘇北五市的統計數據為樣本,測度蘇北五市的普惠金融發展水平,之后構建模型對普惠金融發展水平進行回歸分析。結果表明,政府政策支持、城鄉收入差距與地區普惠金融發展水平呈負相關,城鎮化水平、交通便利度與地區普惠金融發展水平呈正相關。

關鍵詞:普惠金融;普惠金融指數;影響因素

中圖分類號:F832 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)15-0074-03

引言

金融是一國經濟發展的重要組成部分,一個惠及全民的金融體系的建立將會縮小區域間的差距,促進區域間的均衡發展,并最終實現共同富裕。普惠金融的提出引起了各國的普遍關注,各國也在積極持續地進行金融創新,以實現普惠金融的目標。普惠金融于2013年被寫入中共中央十八屆三中全會改革決定,引導了金融改革的新方向。2016年,G20峰會將普惠金融作為一項重要議題,探討如何有效推動全球普惠金融的發展。江蘇普惠金融的發展雖較為領先,但呈現出區域不平衡的特點,蘇南、蘇中、蘇北地區的普惠程度相差較大。2016年的《江蘇普惠金融發展報告藍皮書》指出,蘇州市的普惠金融系數為江蘇普惠金融發展之最,高達0.963,宿遷最低,僅為0.135。由此看出,蘇北地區需要更強力度的普惠金融發展。

Beck(2007)以金融產品和服務的范圍與使用為角度,提出了金融機構網點數、自助銀行數、人均存款等8個指標來測度金融服務水平。普惠金融與地區經濟發展之間呈倒U型關系(杜強、潘怡,2016),中國普惠金融的發展存在嚴重的區域發展不平衡,從東到西梯度遞減(杜莉、潘曉健,2017)。落后的基礎設施和不完善的信用體制是其影響因素(董曉林、徐虹,2012)。

已有文獻關于普惠金融發展水平評價的研究存在以下不足:一是未建立統一的評價指標體系,在選取指標和確定權重方面有較大的隨意性。已有文獻多采用傳統主觀確權法,賦予各指標相等的權重,缺乏客觀科學性,測算結果往往出現偏差。二是研究的廣度不足,鮮少涉及市縣級的研究,所得出的研究結論不全面。因此,本文在指標選取和測算過程中盡可能探尋出科學的方法,并基于市級的數據進行實證分析,建立衡量普惠金融的指標體系。

一、普惠金融發展水平的測度

(一)普惠金融指數(RIFI)的構建

1.維度衡量與指標選取

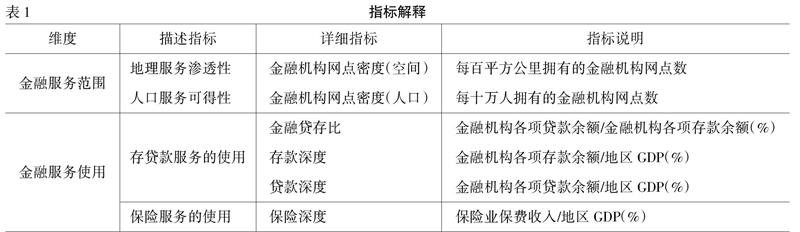

本文選取了金融服務范圍和金融服務使用兩個維度、六項指標(如表1所示)。

2.普惠金融發展指數(RIFI)計算方法

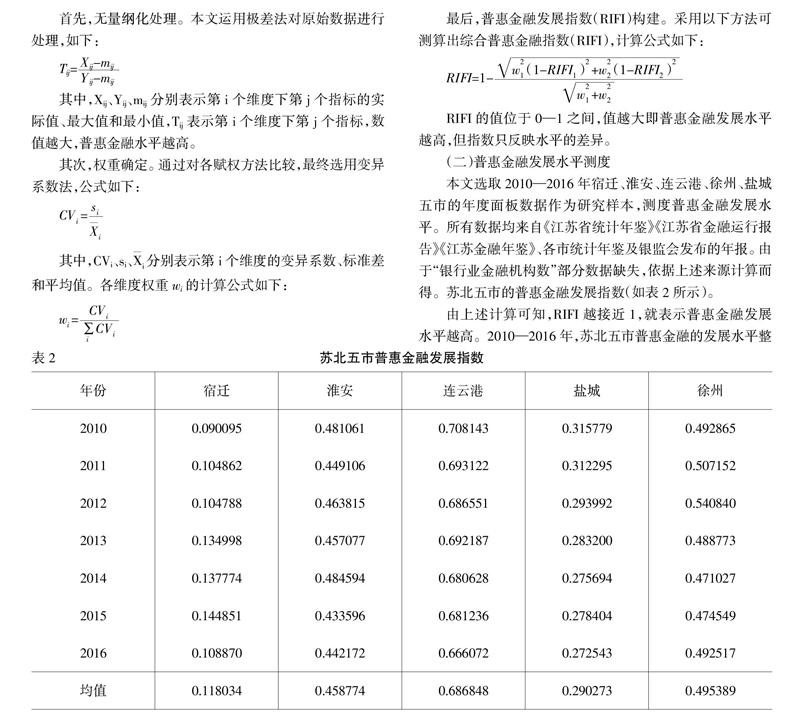

首先,無量綱化處理。本文運用極差法對原始數據進行處理,如下:

(二)普惠金融發展水平測度

本文選取2010—2016年宿遷、淮安、連云港、徐州、鹽城五市的年度面板數據作為研究樣本,測度普惠金融發展水平。所有數據均來自《江蘇省統計年鑒》《江蘇省金融運行報告》《江蘇金融年鑒》、各市統計年鑒及銀監會發布的年報。由于“銀行業金融機構數”部分數據缺失,依據上述來源計算而得。蘇北五市的普惠金融發展指數(如表2所示)。

由上述計算可知,RIFI越接近1,就表示普惠金融發展水平越高。2010—2016年,蘇北五市普惠金融的發展水平整體較低,4個城市的RIFI值均低于0.5,宿遷的RIFI值僅為0.1,數值有升有降,伴隨波動。雖然自2007年以來,省級政府及各級地方政府為了配合中央政府及金融管理部門的普惠金融政策,出臺了一系列普惠金融政策和普惠金融改革措施,普惠金融發展經歷了一個快速發展的歷程。但就蘇北地區發展指數的均值來說,普惠金融水平不高,需要進一步加大金融普惠程度。

二、普惠金融發展水平的影響因素分析

(一)變量選取與數據來源

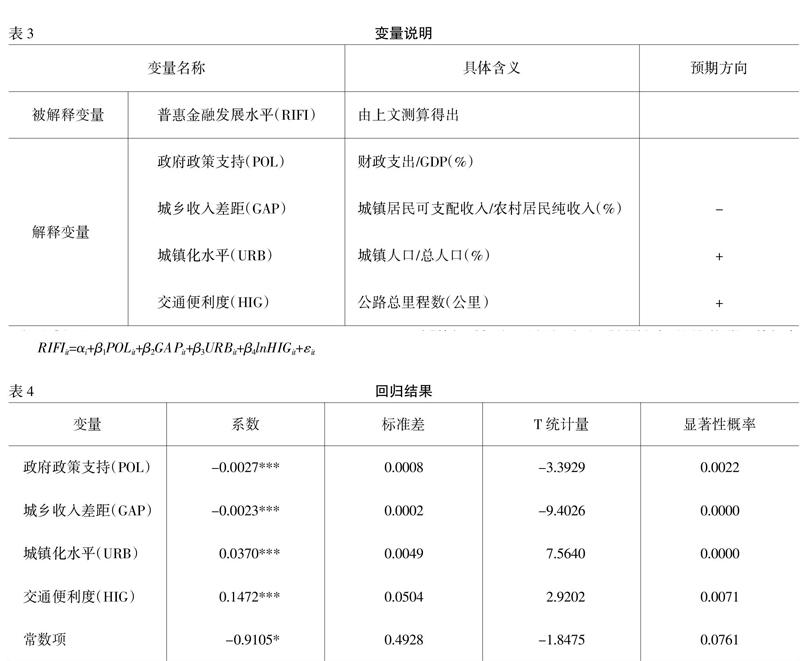

本文將計算得出的“RIFI值”定義為被解釋變量。借鑒國內外學者的相關研究,結合蘇北地區發展的實際情況,選取了5個變量來衡量其對普惠金融發展水平的影響。

1.政府政策支持(POL)。政府政策支持力度在一定程度上反映當地政府對金融市場的干預程度。一方面,政府通過高效管理能夠有效地規范金融市場,糾正負外部性,增強金融普惠程度。另一方面,政府部門的過多干預又會削弱金融普惠度,阻礙金融業的發展。基于此,本文選取“財政支出/GDP”代表政府管制程度,并認為該指標對普惠金融水平的影響是不確定的。

2.城鄉收入差距(GAP)。如果城鄉居民收入差距較大,低收入群體的農民將會降低對金融服務的需求,金融服務更加側重于城鎮,農村居民則可能被排斥在外,從而降低普惠程度。基于此,本文選用“城鎮居民可支配收入/農村居民純收入”代表城鄉收入差距,并假設該指標對普惠金融發展水平具有負向影響。

3.城鎮化水平(URB)。在城鄉二元經濟結構以及農村社會環境的改善方面,新型城鎮化可以起到推動農村經濟發展的效果,進而推進農村普惠金融的發展。基于此,本文選用“城鎮化率”代表城鎮化水平,并假設該指標對普惠金融發展水平具有正向影響。

4.交通便利度(HIG)。金融機構往往選擇市縣以及鄉鎮中心作為網點的首選地,因而農民去網點存貸款的意愿通常受到交通便利程度的影響。本文選用“公路總里程數(取對數)”代表交通便利度,并假設該指標對農村普惠金融發展水平具有正向影響。

5.信息技術水平(NET)。信息技術能夠提供低成本、高效率的通道。基于此,本文假設信息技術水平對農村普惠金融發展水平具有正向影響。但由于中國目前網絡銀行、電話銀行尚在發展中,難以找到全面的數據且切實的指標進行衡量,故本文暫不考慮此變量的影響。

本文的數據主要來源于2010—2016年《江蘇統計年鑒》《江蘇省金融運行報告》及各市的統計年鑒等。

(二)模型構建

本文以政府政策支持、城鄉收入差距、城鎮化水平、交通便利度作為解釋變量,以普惠金融指數作為被解釋變量,建立如下模型:

RIFIit=?琢i+?茁1POLit+?茁2GAPit+?茁3URBit+?茁4lnHIGit+?著it

式中,i=(1,2,…,5),分別代表宿遷、淮安、連云港、鹽城、徐州,t=(2010,2011,…2016)表示年份,?琢i是常數項,?著it是隨機干擾項。

(三)實證分析

在進行回歸分析之前,對面板數據進行單位根檢驗,避免存在“偽回歸”。檢驗得出一階差分序列面板數據不存在單位根,可以進行回歸分析(見表4)。

該模型調整R2為0.99,DW為2.16,說明該多元線性模型的擬合優度較高,模型效果較好。

1.政府政策支持(POL)與地區普惠金融發展水平呈顯著負相關。可見,政府大量且經常性的財政支出不僅易使居民形成對政府的依賴,難以發揮自身創造性,而且會抑制整個行業的自主能動性,削弱金融普惠度,阻礙金融業的發展。因此,政府應適度支持,可重點通過政策性金融的扶持實現經濟的可持續發展。

2.城鄉收入差距(GAP)與地區普惠金融發展水平呈顯著負相關。城鄉收入差距較大時,金融機構更偏向城鎮,農村地區金融供給受到輕視;農民觀念相對傳統,更愿意持有現金,不愿意嘗試接觸新型金融產品,金融需求較低。

3.城鎮化水平(URB)與地區普惠金融發展水平呈顯著正相關。城鎮化加速了農民向城鎮集聚,農村勞動力雖大幅減少,但農業生產效率卻得到提高,農村居民的收入增加,金融產品和服務的需求進而增加。

4.交通便利度(HIG)與地區普惠金融發展水平呈顯著正相關。本文以公路里程數代表交通便利程度,交通方便農民去金融網點,地區公路建設促進了普惠金融的發展。

三、結論與建議

本文通過對蘇北五市2010—2016年間的普惠金融發展水平進行測度,得出普惠金融水平雖有波動但沒有明顯提升,整體水平較低,均值大都低于0.5;通過對蘇北五市的普惠金融發展整體水平的影響因素進行面板回歸分析,得出城鎮化水平和交通便利程度促進了地區普惠金融發展,政府政策支持和城鄉收入差距不利于地區普惠金融發展。

因此,本文提出以下建議:加強新型城鎮化建設,提高農民就業率,促進農民收入來源的多元化;大力發展交通基礎建設,加大力度建設有效的金融機構營業網點,招募優質金融從業人員,降低準入門檻,促進非正規金融合法化,不同地區應實行差異性普惠金融政策的發展。

參考文獻:

[1] ?Beck T.,Demirguc-Kunt A.,Honahan P.Access to Financial Services:Measurement,Impact,and Policies[M].New York:Oxford University Press,2009.

[2] ?杜莉,潘曉健.普惠金融、金融服務均衡化與區域經濟發展——基于中國省際面板數據模型的研究[J].吉林大學社會科學學報,2017,(5):37-44.

[3] ?杜強,潘怡.普惠金融對我國地區經濟發展的影響研究——基于省際面板數據的實證分析[J].經濟問題探索,2016,(3):178-184.

[4] ?董曉林,徐虹.我國農村金融排斥影響因素的實證分析——基于縣域金融機構網點分布的視角[J].金融研究,2012,(9):115-126.

[責任編輯 陳丹丹]

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07