中國對外直接投資區位選擇的影響因素分析

2019-07-08 02:10:06戴冠

經濟研究導刊 2019年15期

關鍵詞:影響因素

戴冠

摘 要:選取2016年我國對外直接投資流量排名靠前的16個國家,運用Stata軟件研究我國2009—2016年這八年間對沿線樣本國家投資區位選擇的決定因素。并借鑒投資引力模型對影響我國對外直接投資的因素進行實證分析,發現我國對樣本國家的投資在很大程度上受到了東道國GDP、雙邊貿易、技術稟賦、城市化進程、國家類型等因素的影響,最后結合我國實際國情為我國對外直接投資提出對策建議。

關鍵詞:對外直接投資;區位選擇;影響因素;引力模型

中圖分類號:F830.59 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2019)15-0067-04

一、中國直接對外投資區位分布特征及存在的問題

在“經濟全球化”這雙隱形手的推動下,世界格局瞬息萬變,發生了巨大變化,新興經濟體正迅速興起和發展。在經濟全球化的新形勢下,我國堅持奉行并不斷完善“走出去”戰略,提升綜合國力,積極推進“一帶一路”建設,對外直接投資(Outward Foreign Direct Investment,簡稱OFDI)的規模在不斷擴大。在此背景下,中國企業海外直接投資的區位選擇出現了一些新的特點,但同時也暴露出一些問題。

(一)中國對外直接投資區位分布特征

總體來看,近年來,我國對外直接投資規模不斷擴大,質量和效率也在逐步提高。我國在對外直接投資區位選擇上分布特點如下:

1.較偏重于拉美地區的投資。數據表明,在各大洲投資分布上,對亞洲投資最多,其次就是拉丁美洲2 071.5億美元,占比15.3%;歐洲872億美元,占比6.4%;北美洲754.7億美元,占比5.6%。中國企業對拉美地區的直接投資從2007年的49億美元上升到2016年的298億美元,投資規模迅速擴大。

2.中國對于亞洲地區的投資一直占有較大比重。中國在投資國家的選擇上,一直保持著“由近及遠”。在投資初期,風險未知,只能選擇距離較近的國家,而對于距離較遠的,因為沒有足夠認知和了解而選擇不投資。所以,我國為了降低風險、節約成本,往往優先選擇距離較近的地區進行投資。

3.對發展中國家的投資優先于發達國家。一些發展中國家也擁有豐富的自然資源、勞動力,它們所次于西方國家的僅僅是工業技術,但仍是具有投資潛力的市場及自然資源供給地。其次,傳統行業需要與時俱進,開辟新的市場,我國相對于這些發展中國家,也具有一定技術上的優勢,能夠在東道國的市場上具有一定的發展及進步潛力。

4.我國投資需求傾向于資源尋求。2007—2016年,在連續十年的投資中,中國采對外直接投資流向的前四大產業中,采礦業一直占有較大比重。由此說明,我國投資傾向于資源豐富的國家。

(二)中國OFDI區位分布存在的問題

1.我國OFDI的區位相對集中,容易增加海外投資的風險。俗話說,不能把所有雞蛋放在同一個籃子里。若投資區位集中,一旦發生經濟風險,很容易像多米諾骨牌那樣產生連帶作用,加劇企業間因投資失敗帶來的損失,同時也加劇本國企業與東道國的競爭,不利于企業的可持續發展。

2.在產業分布上的投資也高度集中。目前,中國對外投資已涵蓋18個行業大類。其中,租賃和商務服務業、批發和零售業、制造業、金融業、采礦業這四個傳統產業投資存量比重已經超過總投資的70%,投資較為集中,制約了OFDI提高國際競爭力的可能性。

基于以上問題,本文通過對我國OFDI相關數據的實證研究,來分析OFDI區位選擇的趨勢及其影響因素,優化我國OFDI的區位選擇。

二、文獻綜述

(一)對外直接投資區位選擇的理論分析研究

國際生產折中理論由J.H.Dunning(1977)提出,該理論是首個在投資理論中引入區位因素。該理論指出,區位優勢可以促進OFDI,強調區位因素的重要性,區位因素主要包括與東道國的距離、自然資源、市場等因素。Daniel(2006)從國際拓展的角度來研究中國企業的投資動機,最終得到的結果是中國對外直接投資選擇區位時重點考慮的因素是尋求新市場、獲得創新技術。

林毅夫等(1999)提出在投資區位選擇上,我國應充分考慮比本國經濟發展水平較低的發展中國家或地區,在投資區位的選擇要遵循“慢半拍”的原則。孫歡(2013)認為,我國企業OFDI區位選擇應充分考慮到投資動因,投資動因的不同決定區位選擇的方向。在文中,作者歸納了四種動因,即尋求市場、資源、技術和效率動因,并圍繞這四種動因展開OFDI區位確定的方向。

(二)對外直接投資區位選擇的實證分析研究

S.V.Alecsandru&D.A.Raluca(2015)以羅馬制造業為研究對象,在通過預先定義的5個標準的235家公司篩選后,作為樣本,使用 SPSS 軟件來確定對外直接投資的主要決定因素。B.Ramasamya&M.Yeung&S.Laforet(2012)通過評價2006—2008年間中國上市公司的跨國區位決策,基于泊松數據回歸模型的結果,發現公司所有權的差異很大程度上能夠決定國際化決定因素。

國內研究方面,李剛(2015)通過在文中建立Logit模型,分析工資水平對OFDI區位選擇的影響,同時也指出東道國工資水平對東道國勞動力的影響。李麗華(2011)認為,在所研究的2003—2009年中國進行對外直接投資的66個國家(地區)中,通過建立面板數據模型,可以分析文化因素對區位選擇的影響,結果發現,文化差異與中國對外直接投資存在負相關關系。

目前,關于OFDI的理論研究,國內外理論已相對成熟,但考慮到區位選擇的因素多樣性,所以總的來看,對于OFDI區位選擇的研究還有待補充和完善。如,在我國OFDI規模不斷變化的背景下,我國對外直接投資是否更偏好制度環境不完善的市場還有待研究。其次,我國對外直接投資起步較晚,金融危機過后,我國OFDI的區位分布是否發生了新變化?

三、實證研究

投資引力模型源于牛頓的萬有引力定律,最初的引力模型是為了研究兩國之間的貿易流量,后經過Anderson努力,將引力模型應用于投資流量問題。本文試圖通過計量分析,在借鑒和學習其他學者研究的基礎上,擬從市場規模、貿易總額、科學技術水平、發展水平類型、城市化程度等因素來做分析,并提出以下理論假設。

(一)變量選擇

假設一:東道國市場規模對中國對外直接投資有顯著影響且正相關。

跨國公司選擇投資地區,市場規模是必不可少的參考依據。一般來說,企業傾向于投資市場規模較大的地區。

變量1:東道國的市場規模,用東道國年GDP表示。數據來源于各期《中國對外直接投資統計公報》。

假設二:貿易也是直接投資選擇的另一重要指標。小島清認為,貿易與投資具有互補性。因此,我國企業優先選擇貿易量較大的國家進行投資。

變量2:雙邊貿易規模大小,用我國對東道國年雙邊貿易量總額(TRA)來表示。

假設三:東道國技術水平對母國OFDI的區位選擇具有一定的影響。技術越發達的地區和國家,越能夠吸引外資,從而通過技術學習,投資國企業能夠獲取核心技術及經營經驗。

變量3:東道國技術水平采用HIT(東道國高科技出口額占制成品比重)衡量,預期作用為正。數據來源于世界銀行網站。

假設四:我國企業將優先投資發展中國家而不是發達國家。通過歷年投資數據發現,對發展中國家的直接投資占我國對外直接投資總額的85%以上。

變量4:東道國的發展水平類型(CT,指發展中國家或發達國家)。發達國家定義為0,發展中國家定義為1。設置虛擬變量。

假設五:已有研究表明,一國城鎮化水平與吸引外資企業密切相關。數據來源于世界發展指標(WDI)數據庫。

變量5:用各國城鎮人口占總人口的比重來反應該國的城鎮化水平,用符號URB表示。

(二)樣本選取與數據來源

本文研究采用橫截面數據與時間序列數據綜合的面板數據,被解釋變量OFDI的樣本選取為2016年我國對外投資流量排名前二十的國家(地區),我國對排名前二十的國家對外投資流量達到總投資的95%,具有一定的代表性。數據來源于《2016年中國對外直接投資統計公報》。在數據采集的過程中,將沒有統計出連續數據的國家,如以色列以及典型的“避稅天堂”如中國香港、開曼群島、百慕大和英屬維爾京群島從樣本中剔除,剩下美國、澳大利亞、新加坡等共16個國家或地區。

(三)模型設定

根據上述理論假設及其代理變量,建立如下計量模型:

ln(OFDIxt)=?琢0+?琢1ln(GDPxt)+?琢2ln(TRAxt)+?琢3HITxt+?琢4CTxt+?琢5URBxt+?著0

式中,ln(OFDI)為中國對外直接投資流量,ln(GDP)為各國國內生產總值,ln(TRA)為我國與東道國的雙邊貿易量總額,HIT為東道國高科技出口額占制成品比重,CT為東道國發展水平類型,URB為各國城鎮人口占總人口的比重。其中,x表示國家下標,t表示時間下標,xt即為t時期x國家的相關數值,?著0為隨機擾動項。

(四)實證檢驗

在實證檢驗前,本文運用Stata14.0軟件,首先采用方差膨脹因子(Variance Inflation Factor,VIF)法來檢驗各個變量之間是否存在多重共線性的問題,結果發現各個變量的方差膨脹因子均小于10,表明變量之間沒有嚴重的多重共線性,可以進行實證檢驗。同時,采用自然對數極大地壓縮了方差較大的變量,很大程度上控制了異方差問題。

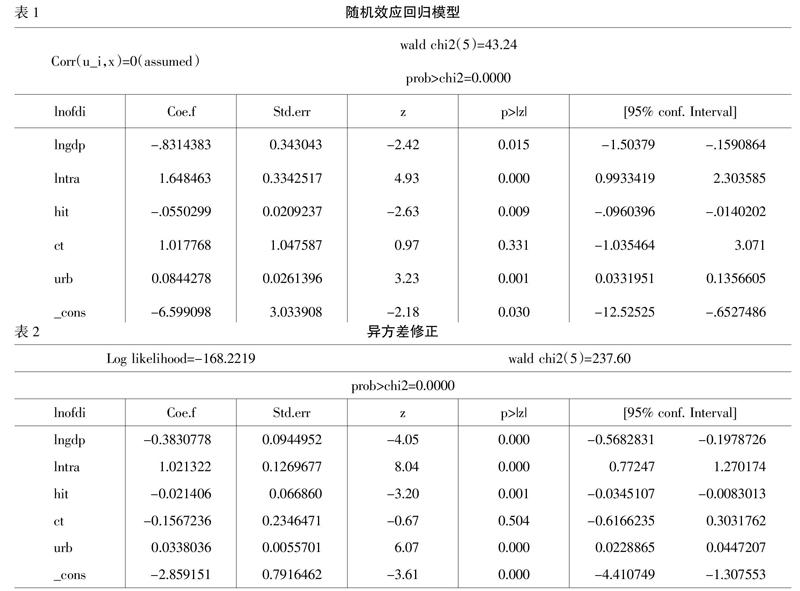

首先,采用 F檢驗來對混合回歸模型和固定效應模型的選擇作出判斷。因為本文是研究不同國別(地區)的對外直接投資,因此選擇個體固定效應模型。經過假設檢驗后,F值符合要求,但對于不隨時間改變的虛擬變量,固定效應模型無法估計。因此,本文應建立隨機效應模型。對隨機效應模型進行回歸,結果(如表1所示)。

對于隨機效應模型是否存在異方差性進行檢驗,檢驗結果拒絕了同方差的原假設,即認為模型存在異方差。為了消除異方差對回歸的影響,我們可以使用FGLS對模型進行修正,修正結果(如表2所示)。

(五)回歸結果分析

回歸結果顯示,市場規模因素國內生產總值GDP、技術稟賦HIT在5%的顯著性水平下通過檢驗,且均為負號,即具有顯著負影響,與預期結果相反;國家發展類型這一指標沒有通過顯著性檢驗,說明該指標不能直接影響對我國OFDI對區位的選擇。關于我國傾向于投資市場規模較小的國家,可能解釋如下:發達國家自身擁有先進的技術、企業管理經驗,那么他們就很容易立足于市場,并在市場上占有份額。發達國家的企業所積累的人才、技術等優勢擠壓了發展中國家企業的發展空間。相比之下,若我國企業投資于中小規模國家,根據小規模技術論,其技術和管理方法更貼近東道國的經濟、社會和文化發展。與投資于發達國家相比,具有一定的優勢。高科技出口占制成品的實證結果顯示,每增加1個百分點,我國OFDI則會減少0.0214億美元,說明東道國技術水平對與中國OFDI 呈負相關,具有抑制作用。由此說明,中國企業在技術方面競爭力較為薄弱,無法立足于發達國家,中國企業應多向高新技術國家學習先進知識、核心技術和管理經驗。如今,中國在技術學習方面意識逐漸加強。城鎮化水平(URB)方面,實證結果為正號即為顯著,表明城鎮化水平越高的東道國,越能吸引更多的我國企業選擇在該國進行投資。雙邊貿易總額顯著為正,符合當前我國企業OFDI與貿易關系的現狀。正如前文所述,我國OFDI與貿易是相互依存的關系。由此可見,我國企業在選擇投資區位時,會優先考慮與我國經濟貿易量大且經濟開放程度較高的國家或地區。當前,我國OFDI的區位選擇是以國內市場相對狹小、與我國有密切貿易關系的國家和地區為主,符合發展中國家在對外直接投資區位選擇方面的一般規律。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07