創業板新股收益率研究

2019-06-03 01:42:17馬晨吳敏曉

合作經濟與科技 2019年12期

關鍵詞:影響因素

馬晨 吳敏曉

關鍵詞:新股;收益率;影響因素

中圖分類號:F83 文獻標識碼:A

收錄日期:2019年3月25日

一、引言

新股上市短期收益率驚人,投資者對新股的熱情亦從未消退。創業板由于其特殊的功能定位表現出不同于主板的特征,國內學者對于新股長期表現異象的研究多集中于主板市場,鮮有對創業板新股長期表現的研究。對于大部分二級市場投資者而言,實際購得新股成本價都遠高于新股發行價和上市首日收盤價。廣大二級市場新股投資者買入創業板新股并長期持有究竟能否獲得正的收益,國內尚無相關研究。本文將從絕對收益和超額收益(絕對收益減去市場平均水平收益)兩個方面來衡量新股二級市場長期收益,將新股上市以后日換手率達到20%以上的當日收盤價作為投資者初始購買成本價,這樣更符合我國創業板市場的實際情況。分別跟蹤研究投資創業板新股二級市場一年、二年、三年、四年、五年、六年、七年的絕對收益和超額收益。對不同年份、不同行業和牛熊市新股的長期收益進行統計特征分析,發掘創業板新股二級市場長期收益的特征;其次,探究創業板新股二級市場長期收益的影響因素。本文不僅豐富了國內創業板市場新股二級市場長期表現的研究,有利于評價創業板二級市場的運行效率,也為投資者如何獲得較高長期收益提供參考投資策略,有現實意義。

二、樣本數據選擇及研究方法

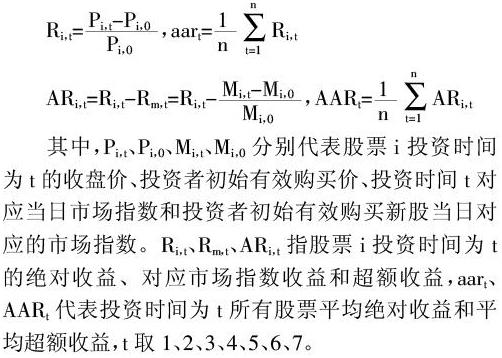

選取2010年8月20日到2016年12月31日間在創業板上市的股票作為樣本,研究時間截至2018年2月1日。剔除了休市時間太久的股票、數據不全的股票,最終得到463只樣本股。考慮到樣本股可能涉及到分紅、配股、增發等情況,對樣本股收盤價進行了復權處理。本文使用絕對收益和超額收益法作為新股二級市場財富效應大小的衡量指標,計算公式為:

三、收益率描述性統計分析

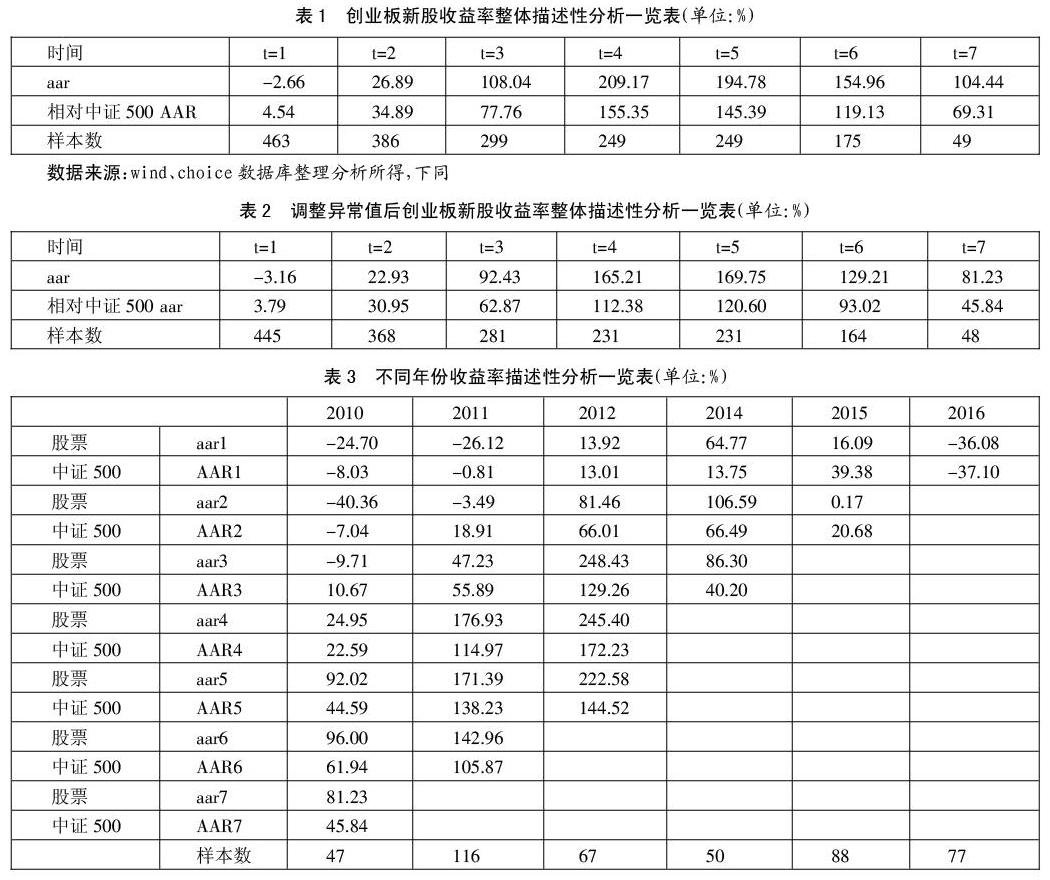

(一)本部分選取數據為2010~2016年在中國創業板市場上市的股票,對2010年上市的樣本股的追蹤時間為七年,2011年上市的樣本股研究追蹤時間為六年,2012年上市的樣本股研究時間跨度為五年,2014年上市的樣本股研究時間跨度為三年,2015年上市的樣本股研究時間跨度為兩年,2016年上市的樣本股研究時間為一年。累計所有股票投資t年(t=1、2、3、4、5、6、7)的平均絕對收益、相對中證500指數的平均超額收益,結果如表1所示。(表1)

整體來說,投資一年平均絕對收益小于0,投資兩年以上均能獲得正的平均絕對收益,隨著投資時間的增加平均絕對收益也上升,且在第四年時平均絕對收益最大,為209.17%,此后開始呈逐年下降趨勢。投資創業板新股二級市場一年會引起投資者絕對財富的減少,投資兩年絕對財富開始增加,投資四年投資者獲得絕對財富效應最大。相對于中證500指數的平均超額收益都大于0,隨著投資時間增加超額收益也增加,投資者的相對財富增加,到第四年平均超額收益最大為155.35%,財富效應最大。此后相對財富效應呈逐年下降趨勢,但仍然為正。

(二)為減少異常值對平均值的影響,剔除超額收益落在(-500%,-300%)和(800%,1500%)區間上的樣本股,一共剔除了18只樣本股,占總樣本股的3.7%,先對其進行了整體描述性分析,結果如表2所示。(表2)

剔除異常值后絕對收益和超額收益確實都有不同程度的所回落。創業板新股二級市場絕對收益率除第一年外均為正,相對于中證500指數超額收益均大于0。可以看見,絕對收益呈先增后減趨勢,投資五年絕對收益最高,達到169.75%,說明創業板長期投資五年,能給投資者帶來較高回報。與投資中證500指數收益相比,明顯投資創業板將獲得更高收益。

(三)對不同年份新股收益率分別統計分析,結果如表3所示。2010年在創業板上市的股票,投資一年、兩年、三年絕對收益都為負,投資兩年損失達到40.36%,并且其表現大多強于中證500指數收益水平;投資時間三年以上均可獲得正的絕對收益,投資六年平均絕對收益水平最大為96%,投資新股三年以上收益水平均強于同期中證500指數收益。2011年上市的股票,前兩年投資的絕對收益為負,投資兩年以上絕對收益為正,投資四年獲得平均絕對收益水平達到最高176.93%,但是不論投資幾年其收益除一年外均強于中證500指數收益。2012年上市的股票,投資一年、兩年、三年、四年、五年的絕對收益都大于0,其收益呈先升后降,投資三年獲得最大絕對收益248.43%;相對于市場收益水平而言,強于中證500指數收益水平。2014年上市的股票表現非常強勢,投資一年、兩年、三年的絕對收益和超額收益均為正,投資兩年收益最大。投資2015年上市的股票一年絕對收益高于投資兩年的絕對收益,而且表現要強于投資中證500指數收益水平。2016年上市的新股研究時間只有一年,投資者獲得的絕對收益、超額收益都為負,且2016年上市股票投資收益為負,明顯小于投資其他年份上市的股票收益水平,絕對收益虧損達到36.08%。(表3)

綜合來看,投資創業板新股二級市場三年以上都存在正的絕對收益,絕對財富效應為正,但是其收益低于市場平均水平,導致投資者相對財富的減少。

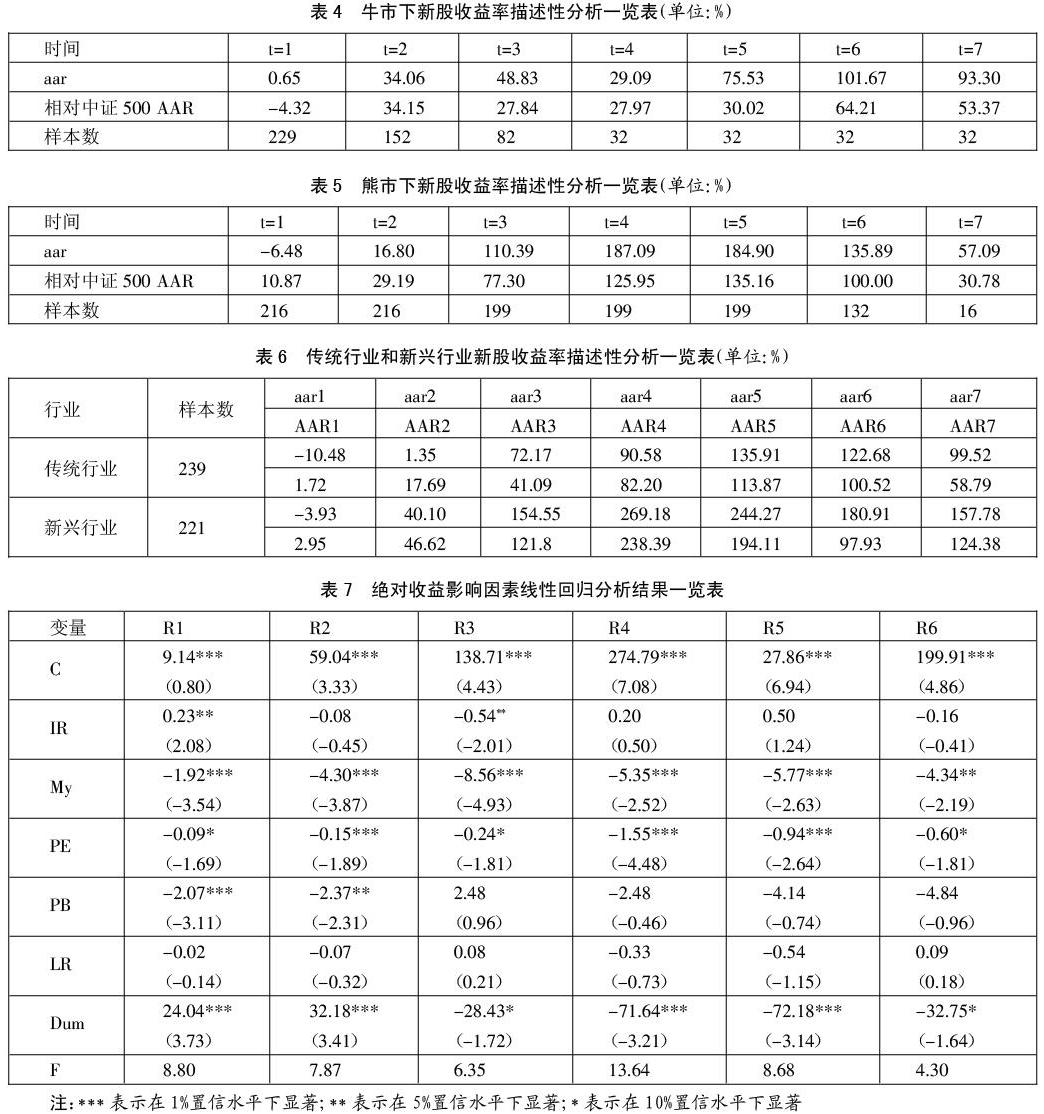

(四)根據市場指數的表現,將指數上升期和上升盤整期劃入牛市時期,而將指數下跌和下跌盤整期歸入熊市時期。在研究時間內將樣本股分成兩類:牛市時期內上市的股票分成一組,熊市上市股票分成一組。重新整理樣本股后得出牛市、熊市的平均絕對收益和平均超額收益,見表4和表5。(表4、表5)

投資牛市期間在創業板上市新股,長期絕對收益為正。可以看到,投資一年獲得的平均絕對收益最少,只有0.65%,投資時間越長投資收益越高,遞增趨勢明顯,投資六年平均絕對收益達到101.67%。對超額收益分析發現,牛市時期投資創業板新股二級市場一年的收益要低于中證500指數收益;其他表現都強于同期中證500指數收益水平。

熊市下創業板市場新股平均絕對收益呈現先增后降的特點,投資一年平均絕對收益為負,其他均為正,逐年遞增至,投資四年收益達到最大水平為187.09%,此后逐年遞減。比較同期市場水平可以看出,相對于中證500指數則表現十分強勢,平均超額收益全部為正,隨投資時間的增加呈現先增后降的特點,五年超額收益達到最大為135.16%,長期相對財富效應為正。

比較牛市和熊市表現,可以看出,創業板市場熊市期間上市新股一年、兩年和七年的平均絕對收益水平小于牛市期間上市新股平均絕對收益水平,但是三年至六年的平均絕對收益均大于牛市期間上市的股票平均絕對收益,兩者收益差距在第四年最大,達到158%。整體來看,不論熊市場、牛市,二級市場創業板新股的表現要強于同期中證500指數。

(五)將新股劃分為新興行業和傳統行業,將醫藥生物、電子、傳媒、休閑服務等劃分為新興行業,將農林牧漁、交通運輸、采掘等劃分為傳統行業,分行業研究結果如表6所示。總體而言,不論投資傳統行業還是新興行業,收益率呈現先增后減的趨勢,第一年絕對收益為負,一年以上均可獲得正的絕對收益;不論幾年,相對中證500指數的超額收益也全部為正。而且可以看到,不論短期還是長期,投資新興行業獲得的平均絕對收益都要高于投資傳統行業。(表6)

四、實證分析

為了避免收益率異常值對研究結果的影響,只保留超額收益(-300,300)之間的股票,剔除超額收益在(-500,-300)和(300,1500)之間的股票,剔除長期停牌的股票,剔除數據不全的股票,一共剔除58只,最終得到405只樣本股。

本文選擇新股抑價率(Ir)、發行規模(My)、開板市盈率(PE)、開板市凈率(Pb)、流通股比(Lr)作為解釋變量,采用回歸分析方法對新股收益率影響因素進行回歸分析,建立回歸模型:

整體來看,創業板新股抑價率Ir與一年絕對收益呈現正相關,三年絕對收益負相關,其他并無明顯相關關系。流通股比在回歸分析中并不顯著,并不是影響新股絕對收益水平的影響因素。

創業板股票發行規模My與絕對收益水平呈現負相關關系。發行規模越小,投資者獲得的絕對收益越大。創業板上市股票開板市盈率PE與絕對收益存在顯著負相關關系,新股發行市盈率越高,投資者獲得的收益將會越小。高市盈率代表高風險,投資者對高市盈率的公司并不青睞,故投資高市盈率的新股,投資者獲得的財富效應越低。實證結果表明一年、兩年收益率與開板市凈率存在顯著負相關關系,短期內創業板較高市凈率的股票具有較低的收益率。長期收益率與開板市凈率并無顯著關系,這在一定程度上反映了國內投資者在新股上市后交易過程中,存在忽視關鍵估值指標的現狀。虛擬變量DUM在一年和兩年收益線性回歸分析中系數顯著且為正,說明購買牛市期間上市新股一年、兩年超額收益高于熊市期間上市新股收益。虛擬變量DUM在三年、四年、五年、六年絕對收益線性回歸分析中,通過了顯著性檢驗且系數為負,說明牛市期間創業板上市新股長期絕對收益要低于熊市期間上市新股絕對收益水平。

五、結論

通過對比較研究,發現整體而言,創業板新股具有一定的投資價值,不論股票哪一年在創業板上市,投資三年以上都能帶來絕對財富效應的增加。另外,新股整體表現強于同期中證500指數表現。不論投資傳統行業還是新興行業,收益率呈現先增后減的趨勢,一年以上均可獲得正的絕對收益,而且不論短期還是長期,投資新興行業獲得的平均絕對收益都要高于投資傳統行業。不同市場趨勢下投資策略不同,市場行情好的時候,短期內投資新股能獲得比熊市更高的絕對收益水平和超額收益水平,但長期來看,熊市期間創業板上市新股表現要強于牛市期間上市新股表現。

主要參考文獻:

[1]Fama,E.,Market Efficiency,Long- term Returns,and Behavioral Finance[J].Journal of Financial Economics,1998(49).

[2]李言.我國IPO股票長期弱勢現象及其影響因素[J].時代金融,2013(23).

[3]鄒高峰,張維,常中陽.詢價制度下中國IPO長期表現[J].管理科學學報,2012(11).

[4]丁松良.中國新股長期走勢實證研究[J].南開經濟研究,2003(3).

[5]梁穎琳.基于Fama-French模型對A股及創業板新股的長期走勢研究[J].中國經貿導刊,2012(5).

[6]王露.我國股票市場IPO財富效應研究[J].現代國企研究,2017.8(5).

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07