上市公司并購重組估值研究

2019-04-05 14:19:54黃哲甫

青年與社會 2019年7期

關鍵詞:并購

黃哲甫

摘 要:本文從近年來日益增加的上市公司并購出發,研究目前在實際操作中運用到的并購重組估值方法,對各估值方法的利弊及適用情況進行分析,同時結合星徽精密并購澤寶股份的實際案例,分析跨境電商并購中估值方法的運用及其合理性問題。

關鍵詞:并購;跨境電商;估值方法

一、研究背景

(一)并購重組概況

伴隨中國經濟的發展,越來越多的企業開始采取并購這種方式進行產業整合和升級,提升自己的競爭力,以更好地滿足市場需要或拓展業務邊界。根據萬得中國并購庫,2017年上市公司并購重組交易金額為2.3萬億元。上市公司并購重組交易金額占比約70%,是并購重組市場的核心力量。2015-2017年參與并購的上市公司占比分別為67.5%、51.5%、44.7%。

(二)監管政策的變化

(1)規范上市公司再融資行為:2017年2月15日,證監會公布《關于修改〈上市公司非公開發行股票實施細則>的決定》。此次修改取消了將董事會決議公告日、股東大會決議公告日作為上市公司非公開發行股票定價基準日的規定,明確定價基準日只能為本次非公開發行股票發行期的首日。

(2)規范股東的股份減持行為:為進一步規范上市公司有關股東減持股份行為,2017年5月26日,證監會公布了《上市公司股東、董監高減持股份的若干規定》。非公開發行股份獲得的股票的股東在鎖定期滿12月后每年可以通過集中競價最多可減持4%股權,通過大宗交易可以減持8%的股權。

(3)強化重組信息披露:2017年9月27日,證監會公布《公開發行證券的公司信息披露內容與格式準則第26號——上市公司重大資產重組》。此次修訂對于上市公司重組的信息披露根據實際情況進行了規范,提高交易透明度,強化信息披露管理,保護中小投資者利益。

(4)從嚴監管重組上市:對于重組中控制權穩定、持續經營能力等方面存在重大不確定性問題,從嚴監管,規范公司治理,保護中小投資者利益。

二、上市公司并購重組主要估值方法及其優劣勢分析

(一)并購重組主要估值方法

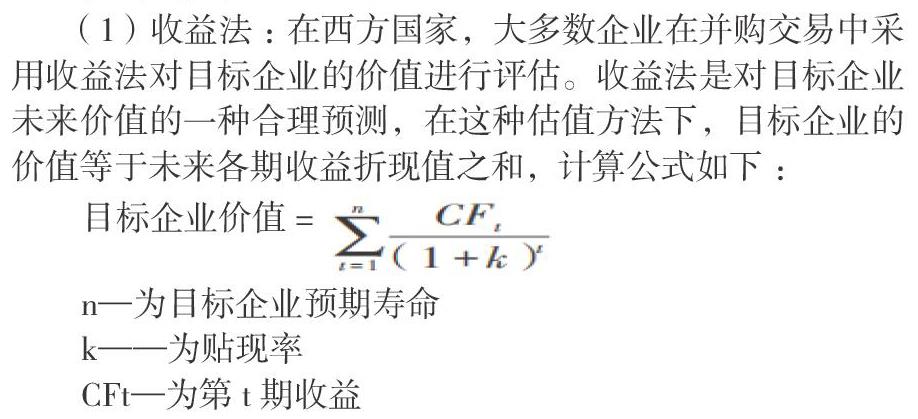

(1)收益法:在西方國家,大多數企業在并購交易中采用收益法對目標企業的價值進行評估。收益法是對目標企業未來價值的一種合理預測,在這種估值方法下,目標企業的價值等于未來各期收益折現值之和,計算公式如下:

目標企業價值=

n—為目標企業預期壽命

k——為貼現率

CFt—為第t期收益

收益法常用的具體方法包括股利折現法和現金流量折現法。

(2)資產基礎法:資產基礎法,是指以被評估單位評估基準日的資產負債表為基礎,評估表內及可識別的表外各項資產、負債價值,確定評估對象價值的評估方法。 在這種方法下:目標企業價值=目標企業凈資產的估計值之和。

(3) 市場法:市場法是基于最近市場上所出現的其他同類或類似企業、交易的估值,對目標企業進行價值評估,更側重于市場對目標企業價值的肯定。其主要操作方法為:目標企業價值=目標企業某一業績指標值×比率系數,目標企業業績指標值——如目標企業凈利潤,比率系數——同類或類似企業的市場價值比率,如市盈率、市凈率、市銷率等。

(二)估值方法的優劣勢分析

(1)收益法的優點及局限性:收益法能真實和較準確地反映企業價值;,應用此法評估的資產價值易為買賣雙方所接受,尤其對于無形資產而言;考慮了企業的未來獲利能力,而另外兩種估值方法未對該因素進行考慮;能夠與交易完成后的業績對賭有效結合。

然而,收益法也有其一定的局限性,例如預期收益額預測難度較大,易受較強的主觀判斷的影響;用于折現的折現率難以確定等;因此對于未來發展狀態不可預測的,或者說其未來發展是符合隨機運動的規律,一般不適合采用收益法評估。

(2)市場法的優點及局限性:市場法的優點:評估的參數、指標直接從市場獲得,計算簡單;評估結果易于被各方理解和接受。

市場法的局限性:市場法應用的主要困難是可比企業的選擇(尤其對于可比交易法而言),而且市盈率、市凈值率等評價指標要求具備活躍、成熟、規范的證券交易市場條件,只能作為粗略估算方法;在選擇影響因素時容易受評估人員主觀因素的影響從而影響其評估結果的準確性;

(3)基礎資產法的優點及局限性:基礎資產法的優點:能比較充分地考慮到資產的各種損耗,評估結果更趨于公平合理;使用范圍廣泛,它除了適合于單項資產和具有特定用途的專項資產評估外,對于那些不易計算資產未來收益、無法重置特殊資產及難以取得市場參照物的資產評估也可以使用此法。

基礎資產法的局限性:計算復雜、工作量大;各種貶值難以把握,往往影響評估結果的準確性;未考慮資產的未來獲利能力。

三、星徽精密收購澤寶股份估值分析

我們以創業板上市公司星徽精密(股票代碼300464)收購跨境電商澤寶股份為例,分析上市公司并購中的估值選擇及其合理性和局限性。

2018年11月7日,上市公司星徽精密發布公告,經中國證監會上市公司并購重組委員會審核,公司發行股份及支付現金購買澤寶股份100%股權并募集配套資金暨關聯交易事項獲得有條件通過。跨境電商知名大賣家澤寶股份將成為星徽精密的全資子公司,上市公司的主營業務構成將形成“精密制造+跨境電商”雙輪驅動的格局。

澤寶股份的前身是深圳市澤寶網絡科技有限公司,成立于2007年7月。澤寶是跨境電商行業知名大賣家,自2013年開始自有品牌的建設,目前產品基本為自有品牌產品,已打造出RAVPower、TaoTronics、VAVA、Anjou 等在亞馬遜線上細分領域海外知名品牌。澤寶股份2016年度、2017年度、2018年1-4月營業收入分別為125,506.13萬元、174,345.16萬元、64,717.35萬元,2017年度較 2016 年度同比增長 38.91%。2016年度、 2017年度、2018年1-4 月凈利潤分別為 6,171.56 萬元、8,189.49 萬元、2,342.36 萬元,2017年對比2016年同比增長32.70%。

此次星徽精密并購澤寶股份,采用了兩種估值方法:資產基礎法和收益法,

(一)資產基礎法

按照資產基礎法評估,澤寶股份的評估基準日2017年12月31日的評估結論:資產賬面值38,133.23萬元,評估值47,280.10萬元,評估增值9,146.87萬元,增值率23.99%。負債賬面值692.29萬元,評估值692.29萬元,無評估增減值變化。凈資產賬面值37,440.94萬元,評估值46,587.81萬元,評估增值9,146.87萬元,增值率24.43%。

(二)收益法

(1)按上述收益法評估方法,得到的評估對象基準日企業價值為:B=P+I+C=152,708.31+0+2,339.99=155,048.30(萬元)

(2)將評估對象的企業價值B=155,048.30萬元,付息債務的價值D=2,000.00萬元,得到評估對象的權益資本價值為:

E=B-D=155,048.30-2,000.00=153,048.30(萬元)

綜合上述兩種評估方法的結果,考慮到收益法評估結果能夠較全面地反映其賬面未記錄的供應商資源優勢、庫存及供應鏈管理系統優勢、行業運作經驗、市場開拓能力等資源的價值,因此,采用收益法的評估結果作為此次交易的估值。同時,采用市場法對評估結果進行對比分析,從側面論證了評估結果的合理性

四、資產收購存在的問題

對于上市公司來說,大多數上市公司在并購初始計量時,直接將購買價格高于凈資產公允價值的部分全部計入商譽,這就導致,在標的資產業績承諾無法兌現時,前期入賬的商譽將面臨減值,特別在當前購買資產普遍被“高估”的情況下,商譽將面臨巨額減值,由于商譽減值直接抵減凈利潤,因此將大大影響當期業績。

五、結語

傳統定價理論認為,隨著收購目標公司的股份比例的上升,收購方對目標公司日常經營和管理的控制里也在逐漸提升,收購方需要支付的溢價也會逐步增加;對于缺少流動性的股權,變現能力較差,因此較之二級市場上交易的股票存在折價;并購能使買方獲得協同效應,那么協同效應越大,能支撐的報價水平越高;上市公司通過股份的方式支付,相比于現金支付,對目標企業的定價更容易偏高,尤其是上市公司自身估值偏高的情況下。

因此,并購重組過程中的企業價值評估應是由獨立的資產評估機構,運用多種估值技術,對并購重組標的資產的公開市場價值進行不偏不倚的評估; 并購重組的交易定價則是交易雙方在財務顧問等專家的協助和撮合下,結合上述價格影響因素,不斷圍繞估值博弈形成的交易價格,交易價格可以低于估值,也可以高于估值。

借鑒西方國家并購重組業務中常用的Earnout(或有支付計劃),完善現有業績承諾機制。所謂或有支付計劃,就是收購價格有一定的浮動性,收購方在交割時先支付部分價款,待交割后,按照被并購企業的業績等特定條件,在一段時間內逐步支付剩余收購價款。假如約定的條件不能實現,被收購方通常就不能再得到這部分滯后的價款。我們可以借鑒上述做法來建立估值調整機制以取代現有的業績承諾。在上述星徽精密收購澤寶股份的案例中,我們可以看到,作為對采用收益法評估結論作為雙方交易的對價,澤寶股份承諾2018 年度、2019 年度、2020年度實現的承諾凈利潤分別不低于 1.08 億元、1.45 億元和 1.90 億元。

參考文獻

[1] 咸蛋說.2017年上市公司并購重組2018年展望網易網.

[2] 方重,程楊,肖媛.并購重組業績承諾的現況與監管[J].清華金融評論,2016(10).

[3] 趙立新,姚又文.對重組盈利預測補償制度的運行分析及完善建議[J].證券市場導報,2014(4).

[4] 李小榮,薛艾珂.公司并購重組估值與評估孰優孰劣?——基于估值報告與評估報告的對比研究[J].中央財經大學學報,2017(9).

[5] 程鳳朝,劉旭.溫馨上市公司并購重組標的資產價值評估與交易定價關系研究[J].會計研究,2013(8).

[6] 潘妙麗.上市公司并購重組資產評估相關問題研究[J].證券市場導報,2017(9).

猜你喜歡

對外經貿(2016年11期)2017-01-12 00:58:42

對外經貿(2016年11期)2017-01-12 00:57:58

現代商貿工業(2016年14期)2016-12-27 18:07:47

對外經貿(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業導報(2016年8期)2016-05-31 19:44:15