長三角農村金融區域發展差異化影響因素分析

2018-11-22 03:27:58魯訓法崔海蓉

合作經濟與科技 2018年24期

魯訓法 崔海蓉

[提要] 本文運用泰爾指數,分析長三角地區蘇、浙、皖三大省份的農村金融發展差異化現狀,并結合面板數據,剖析影響長三角地區農村金融區域發展差異化的關鍵因素,并提出減少長三角地區農村金融區域差異的政策建議。

關鍵詞:區域發展差異化;農村金融;泰爾指數

基金項目:江蘇省高校哲學社會科學項目:“電子商務對農村經濟發展帶來的機遇與挑戰”(項目編號:2014SJB061);江蘇高校品牌專業建設工程資助項目(項目編號:PPZY2015A072);教育部產學合作協同育人項目:“基于R語言的金融大數據挖掘及計量經濟學應用培訓”(項目編號:201702048108)

中圖分類號:F832.7 文獻標識碼:A

收錄日期:2018年9月26日

一、引言

歷來作為魚米之鄉的長三角地區,其農村金融的發展相較與全國其他地區更為迅速,比如各種農商銀行,各種小貸公司如雨后春筍般迅速涌現。這一方面加速了整個區域的農村金融發展歷程,但另一方面也加大了農村金融發展的區域差異。

這種差異的不斷增大,不僅會對資源配置效率產生影響,使得現代機械化農業與原始小農農業長期并存,還會對金融市場穩定性產生影響,使得農村金融市場出現兩極分化的狀態,阻礙農村金融良性發展。基于此,深入研究長三角地區農村金融區域發展差異化的關鍵影響因素,進而提出針對性的改革措施,對減小長三角地區農村金融區域差異,實現農村金融全面均衡發展具有重要的意義。

針對區域金融發展差異化的研究,國內外學者已經做了大量的工作。Gurley和Shaw首創逐步演進的金融發展模型,率先對金融發展理論展開研究。Rajan和Zingales研究了20世紀金融發展中的政治因素的影響,La Porta等人圍繞法律制度的視角分析了區域金融發展差異化的演變機理,而Guiso等人則從社會資本的角度研究了金融發展的影響因素。De Guevara等將泰爾指數方法引入區域金融發展的差異化研究,這種科學性的度量將區域金融發展的各個影響因素之間的關系能夠清晰的呈現出來,為探討區域金融協調發展打下了理論基礎。我國的研究大多是基于國外學者的金融發展模式,但角度和方法不同。如,劉同山采用空間計量方法研究了我國金融發展區域差異化的影響因素;李鑫等人從區位、經濟、政治和市場四個方面研究了影響我國農村金融發展差異的因素;夏露基于分工理論的金融發展模式,在創建的模型中進一步考量了教育、制度等因素,并通過對各地區發展差距的分析,研究各個因素對差距形成的貢獻程度。

通過研究發現,多數學者是針對全國范圍內的金融發展差異展開研究,而針對長三角地區的農村金融區域發展差異化影響因素的研究尚少。考慮到長三角地區經濟快速發展的現狀,本文重點側重該局部區域內不同地區的農村金融發展差異的影響因素研究,進而為該區域內農村金融的良性發展提供決策依據。

二、長三角地區農村金融區域發展差異的度量

基于先前學者的研究,本文采用泰爾指數對長三角地區農村金融區域發展差異化程度進行度量。金融發展的區域差異既體現在區域內,也體現在區域間。為準確反映不同經濟區域和經濟區域之間區域金融發展的程度,和總差異中多少由江蘇、浙江、安徽三個省份的區域間差異產生的,又有多大程度是由區域的內部差異產生的,利用泰爾指數作為衡量區域發展差異的指標,可以更好地滿足上述要求。泰爾指數的基本形式如下:

TL=(ln)

其中,TL代表泰爾指數,該地區三個省份的農村存款總數用CDi表示,由長三角各個省份的農村信用社及農發行中的農業存款與農業貸款之和計算,AGDPi為各個省份的農業GDP,因為農村內的企業業務絕大多數是跨地區的,所以他們的主要營業部分和農業相關性很低。所以,將農業、林業、畜牧業總產值視為農業GDP的衡量指標。本文將長三角地區按江蘇、浙江、安徽這三個主要并且典型的省份劃分為所研究的三大區域。

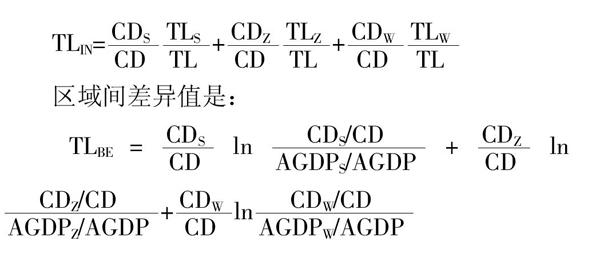

由泰爾指數的可分解性可知,其由區域內差異值(TLIN)和區域間差異值(TLBE)組成,其中區域內差異值是:

TLIN=

區域間差異值是:

TLBE=

長三角三省份的泰爾指數值為:

TL=TLIN+TLBE

其中,S、Z、W分別表示江蘇、浙江、安徽三省。

依據2005~2014年《中國金融年鑒》和三省統計年鑒數據,輸入泰爾指數公式,可以得到如表1所示的數據。(表1)

由表1可知,農村金融區域發展總差異總體都高于國內學者用同樣方法計算的全國區域金融發展差異的泰爾指數值(如李鑫等),說明長三角地區農村金融發展差異水平總體上高于全國。

此外,通過對比區域內的差異,可以發現區域內差異對整體差異的貢獻占多數,整體趨勢為在2010年前保持平穩的高位,在之后緩慢下降;而區域間差異一直維持在較低的水平,但在2011年后開始有明顯的上升。對比不同省份的泰爾指數,可以發現江蘇省農村金融區域發展差異一直比浙江、安徽高,且除去2011年之外總體平穩;安徽省的發展差異呈現出略低于且趨勢高度相似于江蘇省的特征,這也與現實中安徽、江蘇兩省都存在著較大的省內南北發展差異這一事實相符合;浙江省農村金融發展差異較小,在近10年的過程中呈現低差異、高穩定的態勢。總體看來,長三角地區農村金融發展的地區差異很大,三大省份中,除浙江發展差異較小,安徽、江蘇的發展差異不大。

三、長三角地區農村金融區域發展差異化的影響因素

本文采用Goldsmith提出的“金融相關比率”來度量區域金融發展的水平,并運用孟兆娟的方法計算,即為農村存貸款之和與農林牧漁業總產值之比。另外,本文借鑒李鑫等人對影響全國農村金融發展差異的分析,將長三角地區影響農村金融業發展差異的因素分為:經濟、政治、區位和市場。同時,考慮金融發展過程的慣性效益,本文建立如下模型:

FIRit=?琢0+?姿FIRit-1+?琢1EDUit+?琢2Inftit+?琢3Pgdpit+?琢4Pexpit+?琢5K1it+?琢6K2it+?滋it

其中,FIR為金融相關比率。EDU為地區教育水平、K1為地區商品交易效率、Inft為地區信息化水平,這三者一起作為區位發展水平的代理變量。Pgdp為地區經濟發展水平,Pexp代表經濟因素,K2為地區政策支持,代表政治因素,為金融市場交易效率,代表市場因素。依據《中國金融年鑒》和三省統計年鑒數據,并根據李鑫等人的計算方法,得到各代理變量的具體數值。將這些數值首先進行主成分分析,其結果如下:

F1=0.890EDU+0.915K1+0.168Inft+0.945Pgdp+0.969Pexp+0.699K2

F2=0.321EDU+0.043K1+0.934Inft-0.259Pgdp+0.171Pexp+0.576K2

依據上面構造的模型以及得到的兩個主成分,采用Hansen檢驗進行個體效應與解釋變量的相關性分析。在參數估計過程中,分別運用R軟件做差分GMM估計和系統GMM估計,其結果如表2所示。(表2)

結果顯示,通過ArrLano和Bond檢驗進行二階序列相關檢驗,最終證明模型4、5通過檢驗。再通過Hansen檢驗來檢驗工具變量是否有效,顯示差分 GMM估計差異在10%上無法通過,但系統GMM模型通過測試,因此本文認為系統GMM估計是有效的。

此外,模型2表明FIRit-1在1%的顯著性水平下拒絕原假設,即表明金融發展水平受到滯后項的影響,也就是說明農村金融發展會存在慣性。又由于其系數值為0.4587,則說明該慣性為正向影響,從而使得長三角地區農村金融的發展差距將隨著時間的發展逐步加大。

最后,通過兩個主成分的系數可知,四個因素(區域、經濟、政治和市場)對農村金融具有顯著影響。其中,區域教育水平、區域商品交易效率、區域信息化水平與農村金融發展呈正比關系,而經濟發展則對金融發展成反比關系,如在第二個因子中其符號為負。這主要是由于因為農業存在弱質性以及沒有足夠的資本支持,盡管農民的存款增多了,但是卻沒有轉化成為本地的資金來源,而是外流到了城鎮地區。

四、結論

首先,長三角地區三省農村金融發展差距是客觀而廣泛的,三大省份差異水平遠高于全國平均水平;根據泰爾指數分解的結果,區域內差異貢獻了總體差異的絕大部分起主導作用,而區域間差異只貢獻了較小的部分,但比重近年來有所上升。

其次,模型估計結果表明,除了經濟水平即農村GDP指數對農村金融發展有較小的負面效應,其他的諸要素都對農村金融發展有顯著的正面效應。

最后,農村金融發展的存在慣性影響,并且這一影響將隨著時間的發展加大長三角地區農村金融區域發展的差距。

因此,要縮小長三角地區農村金融區域發展的差異,各級政府相關部門需要采用政策激勵,促使金融機構投入農村市場,同時積極支持新產生的民間金融組織,對現有主要農村金融組織進行改革整頓,以提升農村金融發展的水平。同時,要注重各影響因素的協同發展,從而為長三角地區農村金融良性發展創造良好的氛圍。

主要參考文獻:

[1]Gurley,J.G.and Shaw,E.S.Money in a Theory of Finance[M].Washington D.C.:Brookings Instution,1960.

[2]Rajan,R.G.and Zingales,L.The great reversals:The politics of financial development in the twentieth century[J].Journal of Financial Economics,2003(69).

[3]La Porta,R.Lopez-de-Silanes,F.Shleifer,A.and Vishny,R.W.Agency problems and dividend policies around the world[J].Journal of Finance,2000(55).

[4]Guiso,L.Sapienza,P.Zingales,L.The role of social capital in financial development[J].American Economic Review,2004(94).

[5]De Guevara,J.F.Maudos,J.and Pérez,F.Integration and competition in the European financial markets[J].Journal of International Money and Finance,2007(26).

[6]劉同山.區域金融發展影響因素的空間面板計量分析[J].金融與經濟,2011(7).

[7]李鑫,王禮力,魏姍.農村金融區域發展差異及其影響因素[J].華南農業大學學報(社會科學版),2014(1).

[8]夏露.中國農村金融發展區域差異及其影響因素的空間計量分析[D].寧波大學,2017.

[9]Goldsmith,R.W.Financial Structure and Development[M].New Haven:Yale University Press,1969.

[10]孟兆娟.我國農村金融發展影響城鄉收入差距的區域差異分析[J].江蘇農業科學,2014(42).